Con un recente aggiornamento, in Console GB inWeb, è stata introdotta la possibilità di poter effettuare il calcolo dell’imposta di bollo sulle fatture elettroniche come previsto dal DM del 17 giugno 2014 e in particolare dall’art.6.

Secondo quanto previsto dal “Decreto Crescita”, sulla base dei dati indicati nelle fatture elettroniche inviate attraverso il sistema di interscambio, l’Agenzia delle entrate integra le fatture che non recano l’annotazione di assolvimento dell’imposta di bollo avvalendosi di procedure automatizzate. In caso di ritardato, omesso o insufficiente versamento, l’Agenzia delle entrate comunica al contribuente con modalità telematiche l’ammontare dell’imposta, della sanzione amministrativa dovuta nonché degli interessi dovuti fino all’ultimo giorno del mese antecedente a quello dell’elaborazione della comunicazione.

Introduzione

A decorrere dal 2021 l’Agenzia delle entrate ha introdotto un controllo automatico sui file xml delle fatture elettroniche, per verificare la presenza dell’imposta di bollo virtuale in base al codice IVA presente in fattura.

Con apposito provvedimento delle Entrate pubblicato il 4 febbraio, sono state definite le modalità tecniche per l’integrazione e la messa a disposizione dei dati al contribuente. Inoltre, in data 14 aprile, praticamente a ridosso della messa a disposizione dei primi elenchi, l’Agenzia delle Entrate ha reso disponibile la sua guida dal titolo “L’imposta di bollo sulle fatture elettroniche”.

Nel documento è stato chiarito che in merito all’inclusione di una fattura elettronica tra privati, in un trimestre, piuttosto che in un altro, è necessario considerare:

- la data di consegna, contenuta nella “ricevuta di consegna” rilasciata al termine dell’elaborazione,

- la data di messa a disposizione (contenuta nella “ricevuta di impossibilità di recapito).

Se tali date sono precedenti alla fine del trimestre, le rispettive fatture dovranno essere incluse nello stesso.

Per chiarire il concetto l’Agenzia propone questo esempio: una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30 marzo, la cui data di consegna attestata nella ricevuta è il 31 marzo, viene considerata tra le fatture relative al primo trimestre. Diversamente, una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30 marzo, la cui data di consegna attestata nella ricevuta è il 1° aprile, viene considerata, ai fini del bollo, tra le fatture relative al secondo trimestre.

Per le fatture della PA è necessario considerare:

- consegnate e accettate, dove la data di consegna contenuta nella ricevuta di consegna che SdI invia al trasmittente è precedente alla fine del trimestre, indifferentemente se la notifica di esito committente di accettazione è arrivata prima o dopo la fine del trimestre;

- non consegnate e con attestazione di avvenuta trasmissione con impossibilità di recapito, se l’attestazione è stata inviata da SdI al trasmittente entro la fine del trimestre;

- consegnate e in decorrenza termini, dove la data di consegna contenuta nella ricevuta di consegna che SdI invia al trasmittente, è precedente alla fine del trimestre, indifferentemente se la notifica di decorrenza termini è arrivata al trasmittente prima o dopo la fine del trimestre.

Quindi, devono essere tenute conto le fatture che sono state consegnate (ricevuta di consegna) o con notifica di impossibilità di recapito (mancata consegna).

Scadenza Versamento Imposta di Bollo

Il bollo sulle fatture elettroniche emesse si deve pagare trimestralmente, ma se per il primo trimestre l’importo dell’imposta di bollo da versare (entro il 31 maggio), è inferiore a 250 € tale versamento può essere fatto nei termini del secondo trimestre (entro il 30 settembre).

Allo stesso modo se l’importo dell’imposta di bollo da versare del primo e nel secondo trimestre è inferiore complessivamente a 250 €, il versamento può essere effettuati nei termini previsti per il versamento dell’imposta di bollo del terzo trimestre (entro il 30 novembre).

In tutti i casi non è prevista l’applicazione di sanzioni e interessi. Se la data ultima per il pagamento dell’imposta di bollo è un giorno festivo allora la scadenza viene spostata al primo giorno lavorativo successivo.

Calcolo imposta di bollo in Console GB inWeb

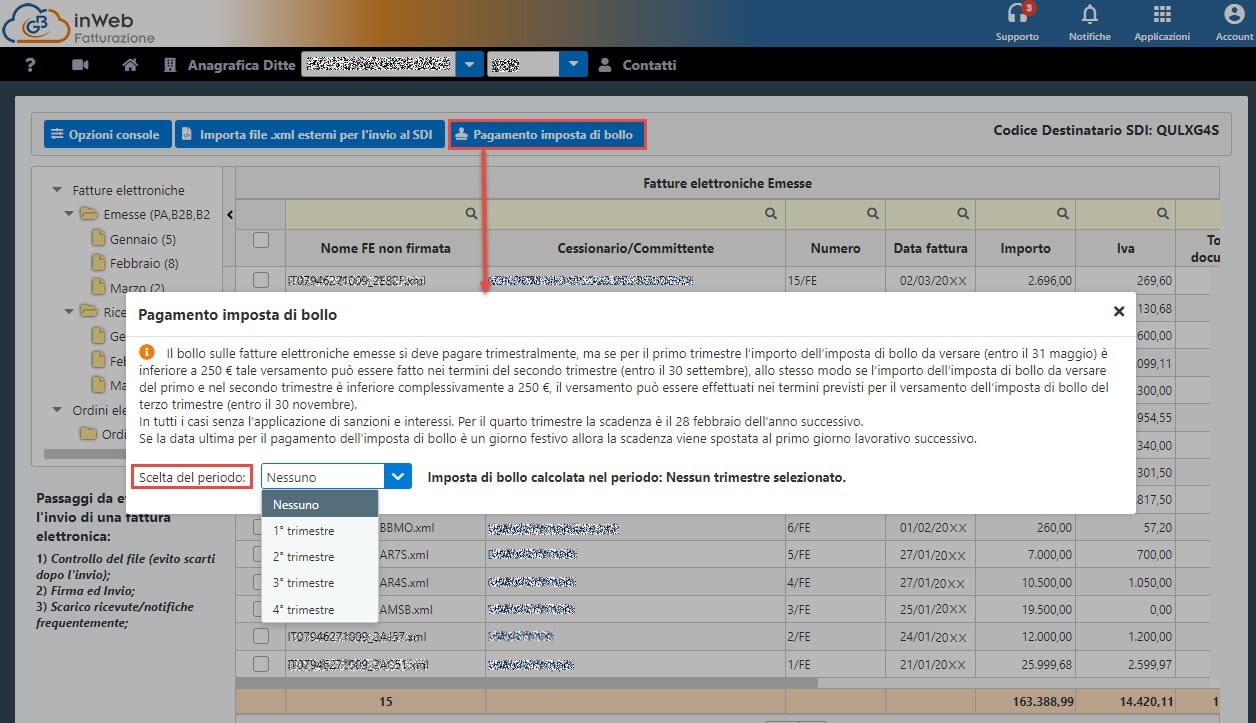

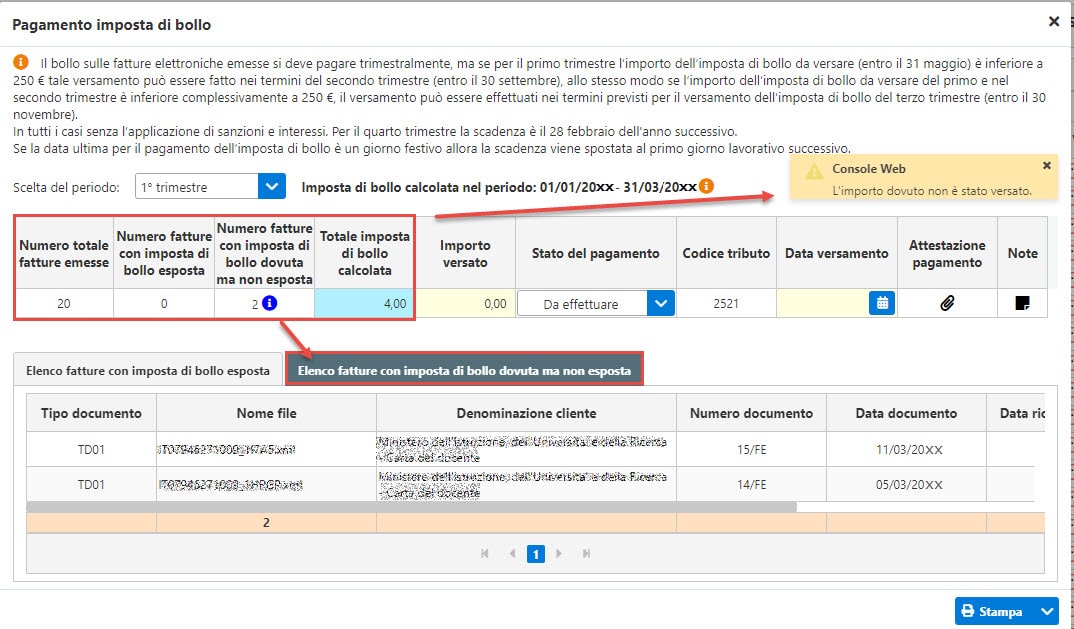

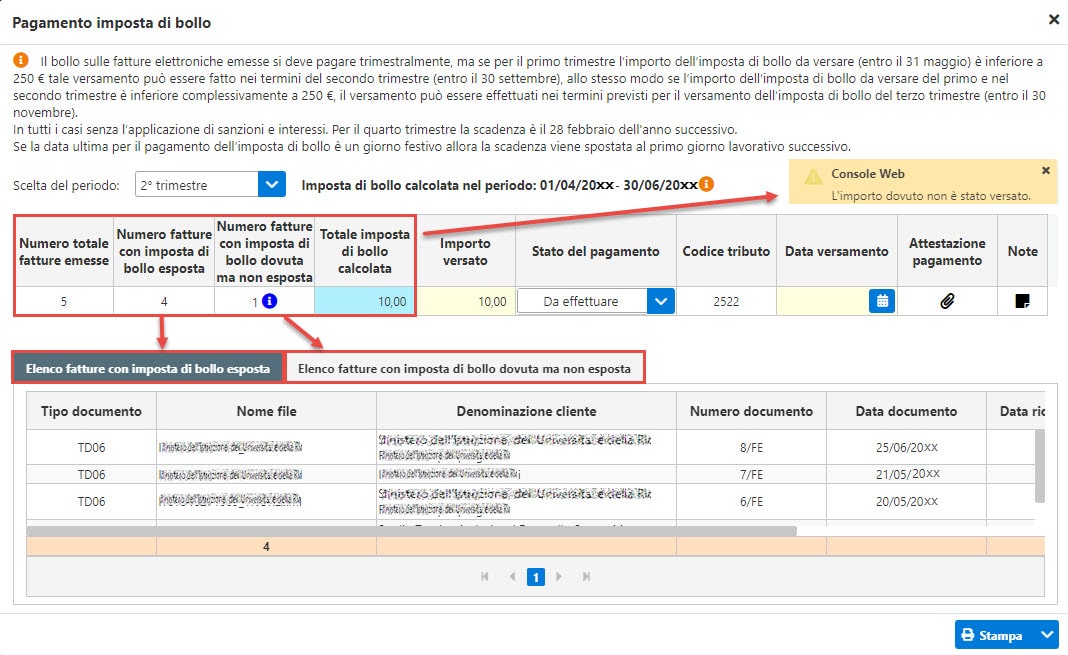

Accedendo al pulsante ![]() presente in Console Fatturazione Web, per visualizzare se vi sono dei pagamenti dell’imposta di bollo da fare, sarà necessario selezionare il periodo tra:

presente in Console Fatturazione Web, per visualizzare se vi sono dei pagamenti dell’imposta di bollo da fare, sarà necessario selezionare il periodo tra:

- 1° trimestre

- 2° trimestre

- 3° trimestre

- 4° trimestre

NB: se non occorre effettuare tale controllo, il pulsante può essere tolto dalla visualizzazione da “opzioni console” togliendo il flag su “Visualizza report imposta di bollo”.

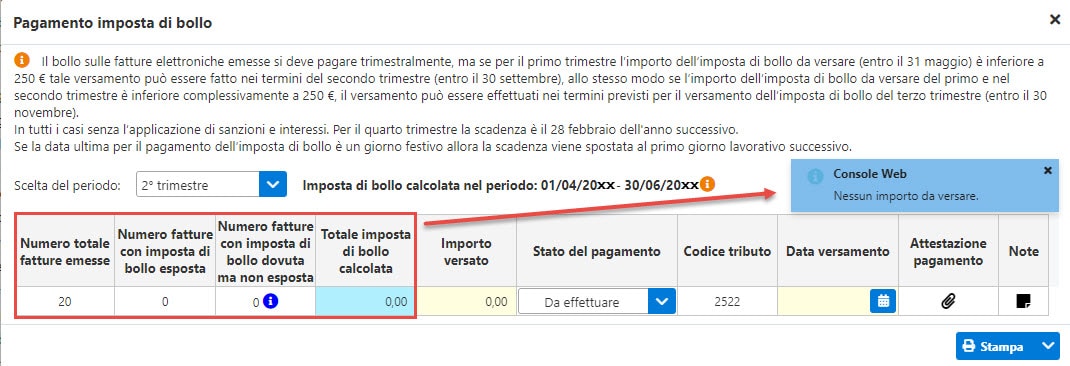

Selezionando il periodo, viene eseguito il controllo dei documenti per le fatture con data ricevuta consegna o impossibilità di recapito dell’intervallo selezionato.

Possiamo riscontrare 3 casi:

- Nessuna fattura per cui l’imposta di bollo è dovuta;

- Fatture con imposta di bollo dovuta ed esposta per le quali è dovuto il pagamento;

- Fatture con imposta di bollo dovuta ma non esposta per le quali è comunque dovuto il pagamento: indica il numero di fatture ordinarie tra privati, ordinarie PA e semplificate, nelle quali NON è stato indicato l’assolvimento dell’imposta di bollo ma all’interno presentano nature iva soggette ad imposta di bollo per le quali non è stato indicato nessuna codifica di non assoggettamento.

NB: Ovviamente il punto 2 e 3 possono coesistere e quindi avremo sia fatture con imposta di bollo esposta e altre in cui non è esposta ma dovuta.

Nella maschera viene riepilogato:

- Numero totale delle fatture emesse;

- Numero delle fatture emesse con imposta di bollo esposta;

- Numero delle fatture emesse con imposta di bollo dovuta ma non esposta nel file;

- Totale dell’imposta di bollo calcolata: l’importo viene calcolato sommando le fatture con imposta di bollo esposta e quelle con imposta di bollo dovuta ma non esposta moltiplicato per i 2€;

- Importo versato: campo modificabile da input dove viene riportato l’importo da versare tramite F24;

- Stato del pagamento: di default in presenza di importi è impostato su da effettuare e può essere variato con in corso, oppure con pagamento avvenuto (questo viene inserito in automatico se si valorizza la data versamento). Se non ci sono importi da pagare è settato su “Non dovuto”;

- Codice tributo;

- Data di versamento: campo compilabile dall’utente;

- Attestazione pagamento: permette di abbinare l’F24 versato;

- Note: possibilità di indicare una nota da input.

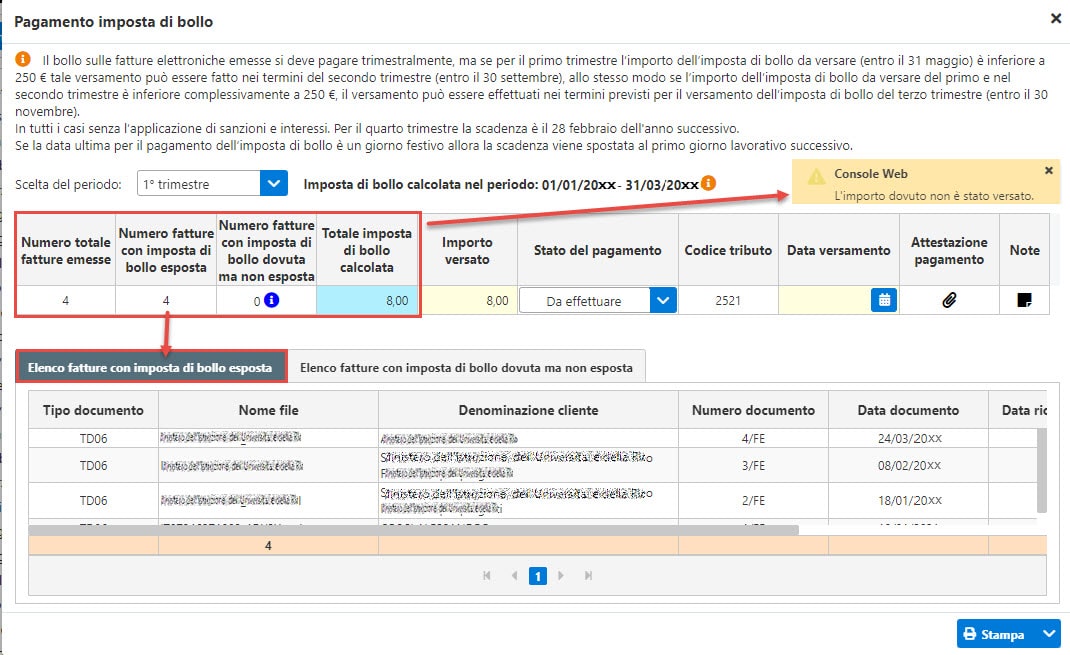

In presenza di fatture con imposta di bollo indicata o non esposta, è possibile visualizzare il dettaglio dei documenti nella parte sottostante in base alla tipologia:

- Elenco fatture con imposta di bollo esposta

- Elenco fatture con imposta di bollo dovuta ma non esposta

In ogni dettaglio è presente:

- Tipo documento

- Nome file

- Denominazione cliente

- Numero documento

- Data documento

- Data ricevuta/notifica

- Imposta di bollo

- Anteprima: SDI/Assosoftware

L’importo calcolato dell’imposta di bollo deve essere versato tramite modello F24 predisposto dall’Agenzia dell’entrate esternamente dalla procedura GB inWeb, oppure, mediante il servizio presente in fatture/corrispettivi, con addebito su conto corrente bancario o postale.

NB: Il versamento dell’imposta di bollo dovuta deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014.

In caso di ritardo del pagamento rispetto alla scadenza prevista, nella procedura web di fatture e corrispettivi viene calcolato in automatico anche la sanzione e gli interessi previsti per il ravvedimento operoso.

Se invece il pagamento viene effettuato tramite modello F24 in modalità telematica i codici tributo da utilizzare sono:

- 2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

- 2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

- 2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

- 2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre

- 2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi.

Per ulteriori chiarimenti consultare la guida online.

Applicazioni Software collegate all’articolo:

TAG calcolo versamento imposta bolloimposta di bollo