Le agenzie di viaggio sono disciplinate dall’art.74-ter del D.P.R. 633/1972, il quale detta le regole del particolare regime fiscale caratterizzato dal metodo detrattivo ‘base da base’. Il regime non si applica alle agenzie di viaggio che agiscono in nome e per conto dei viaggiatori, rendendosi applicabile in tale ipotesi l’ordinario criterio di determinazione dell’imposta fondato invece sul sistema detrattivo ‘imposta da imposta’.

La base imponibile e quindi la determinazione dell’imposta viene disciplinata dal comma 2 dell’art.74-ter: il corrispettivo dovuto all’agenzia di viaggio e turismo, cioè il prezzo corrisposto dal viaggiatore per l’acquisto del pacchetto turistico, va ridotto dei costi comprensivi della relativa imposta sostenuti dall’agenzia per l’acquisto di beni e per le prestazioni di servizi effettuate da terzi a diretto vantaggio del viaggiatore.

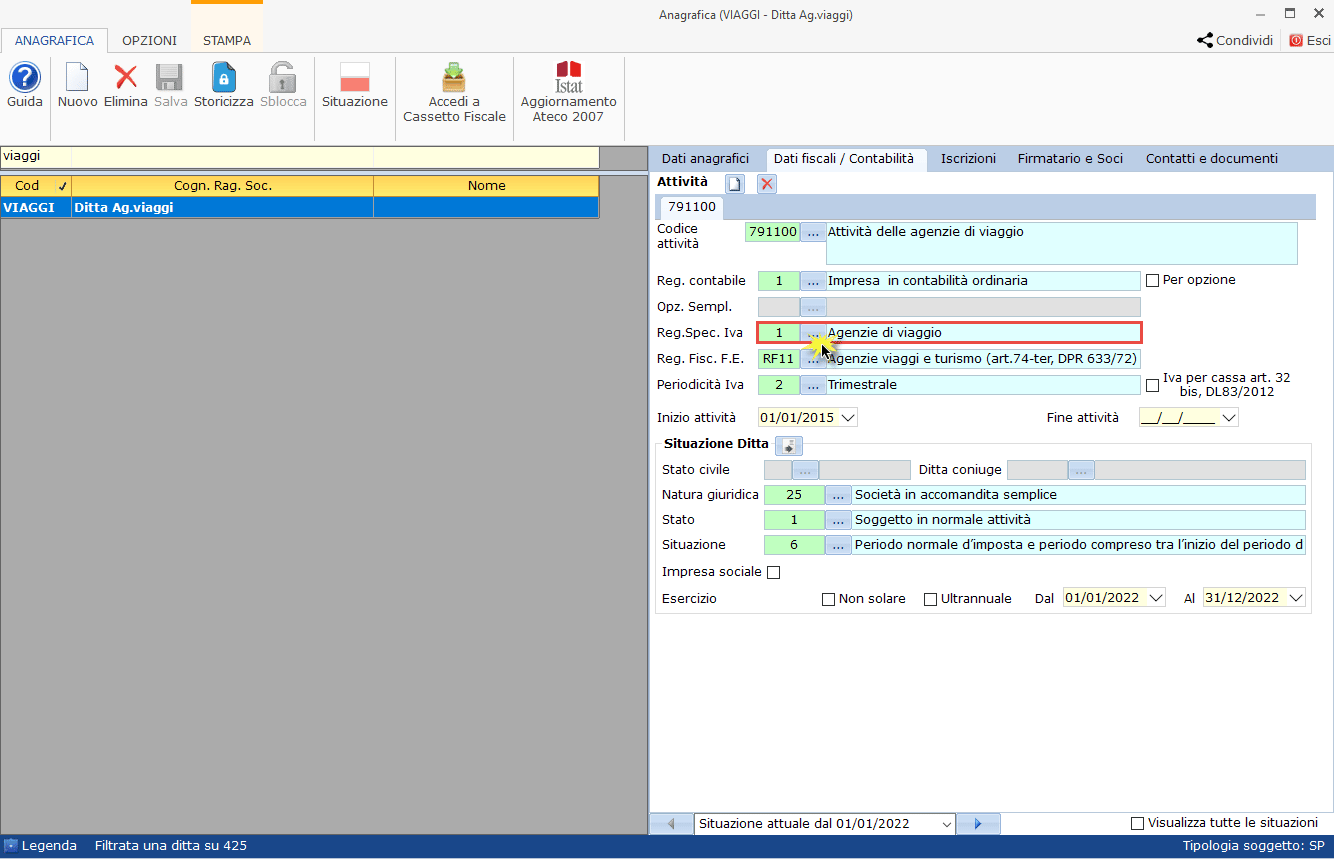

Anagrafica delle ditte

La gestione delle agenzie di viaggio in GB parte dalla corretta impostazione del regime speciale iva nell’anagrafica delle ditte.

In particolare, nei dati fiscali/contabilità è necessario indicare il regime 1-Agenzie di viaggio nel campo ‘Reg.spec.Iva’:

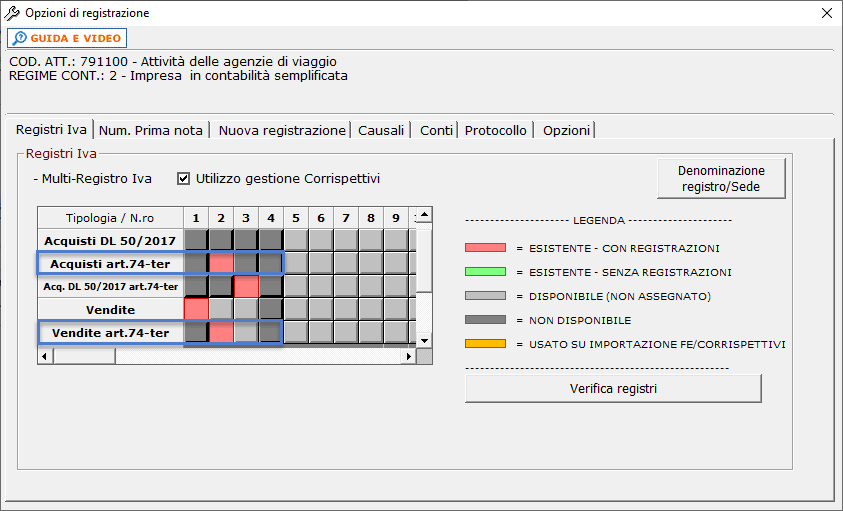

Registri art.74-ter

Le operazioni che rientrano nel regime speciale iva delle agenzie di viaggio devono essere tenute distinte dalle operazioni rientranti nel regime iva ordinario.

Di conseguenza, nelle opzioni di utilizzo, è possibile abilitare i registri appositi:

- acquisti art.74-ter

- acquisti DL50/2017 art.74-ter

- vendite art.74-ter

- corrispettivi art.74-ter

Importazione FE, prima nota e corrispettivi telematici

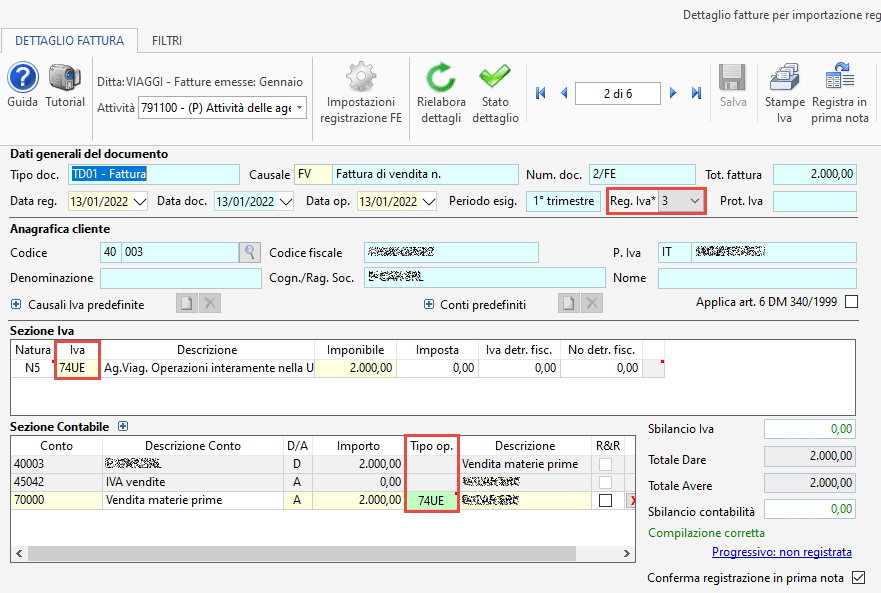

Il regime speciale Iva viene alimentato dall’importazione delle fatture elettroniche, dalla prima nota manuale e dai corrispettivi telematici.

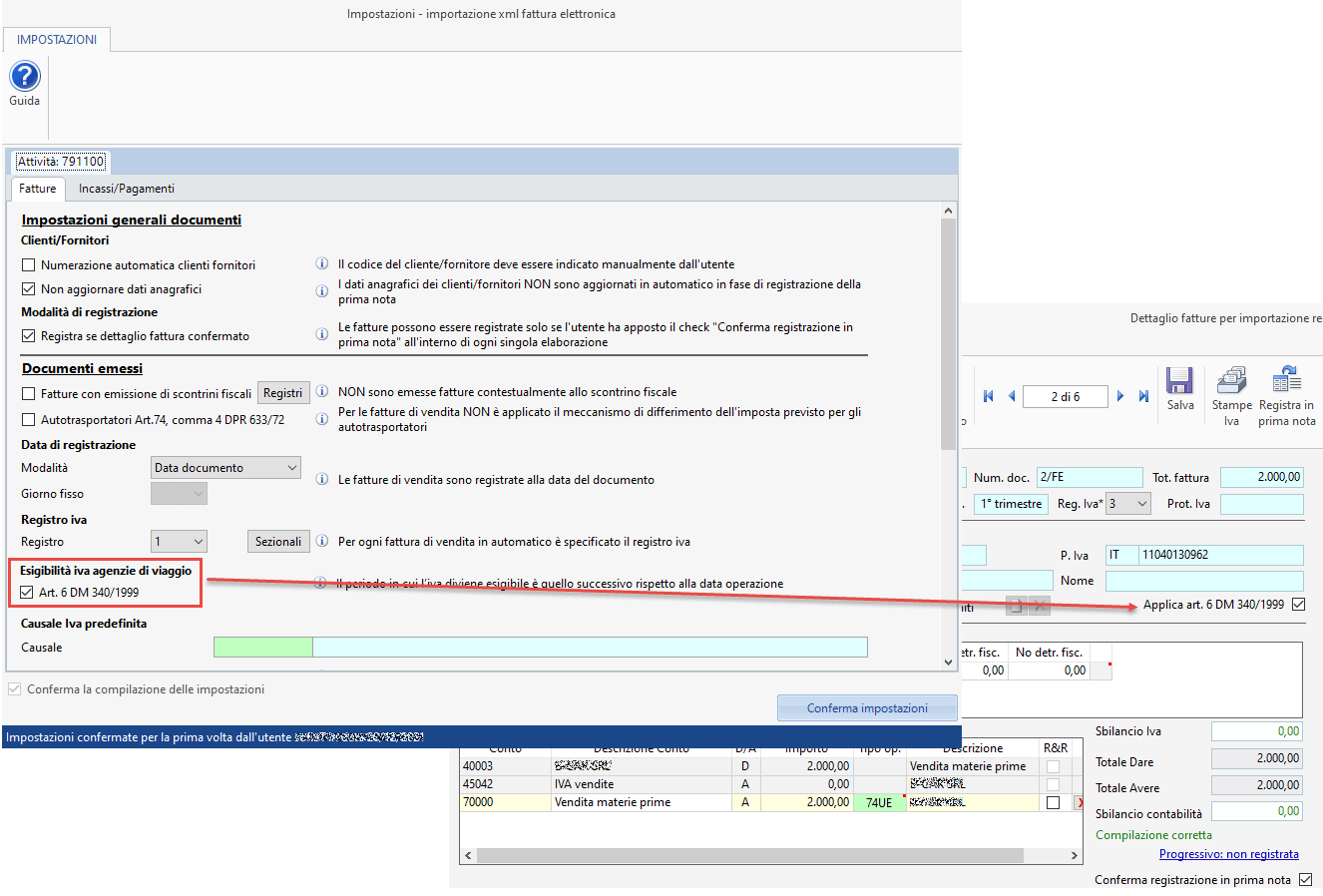

Nell’importazione delle fatture elettroniche è necessaria l’indicazione dei registri iva art.74-ter e delle causali iva specifiche del regime, altrimenti il dettaglio non risulterà corretto:

Come evidenziato dall’immagine, nelle vendite può essere necessario inserire nella sezione contabile la causale iva corrispondente al conto di ricavo, se la procedura non è in grado di definirlo: la necessità nasce dalla successiva registrazione del margine quindi dallo storno dei conti di ricavo.

Inoltre, sempre per i documenti emessi, è possibile inserire il check ‘Applica art.6 DM 340/1999’ per far rilevare le vendite nel mese successivo rispetto a quello della data operazione nel calcolo periodico del margine. In assenza di check, l’operazione verrà riportata in base alla data operazione:

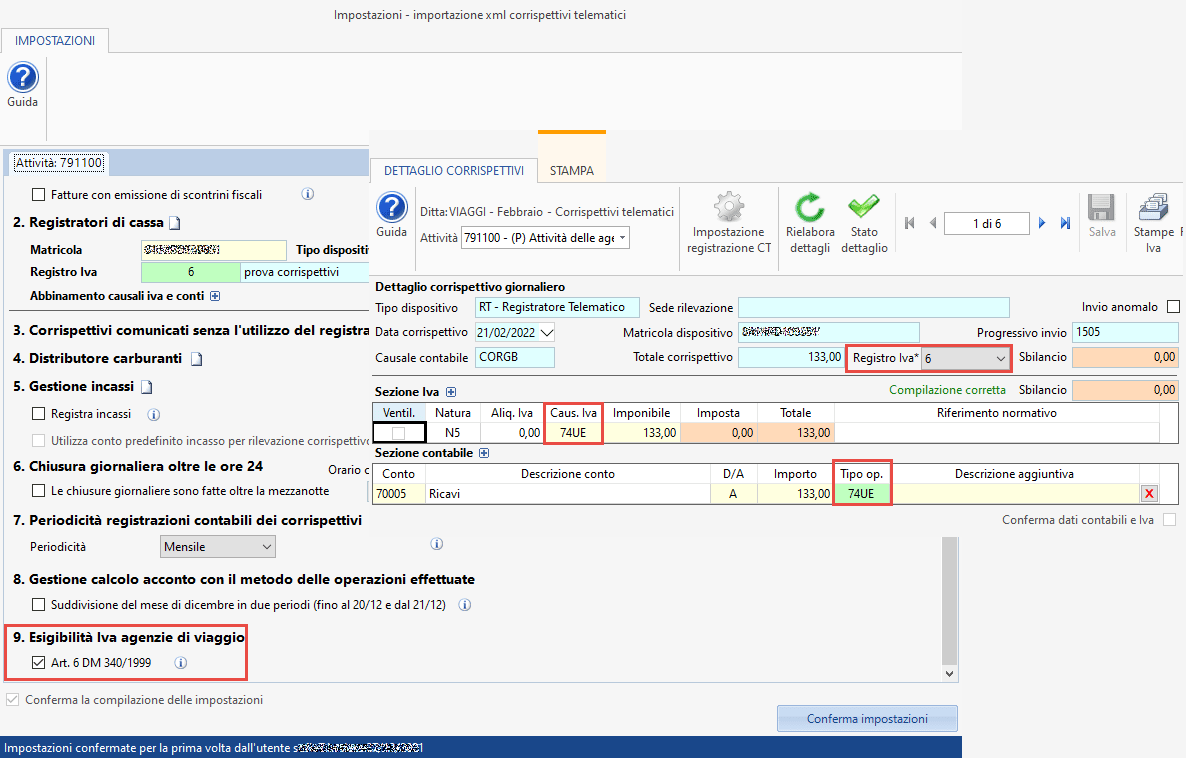

Lo stesso funzionamento è previsto nei corrispettivi telematici:

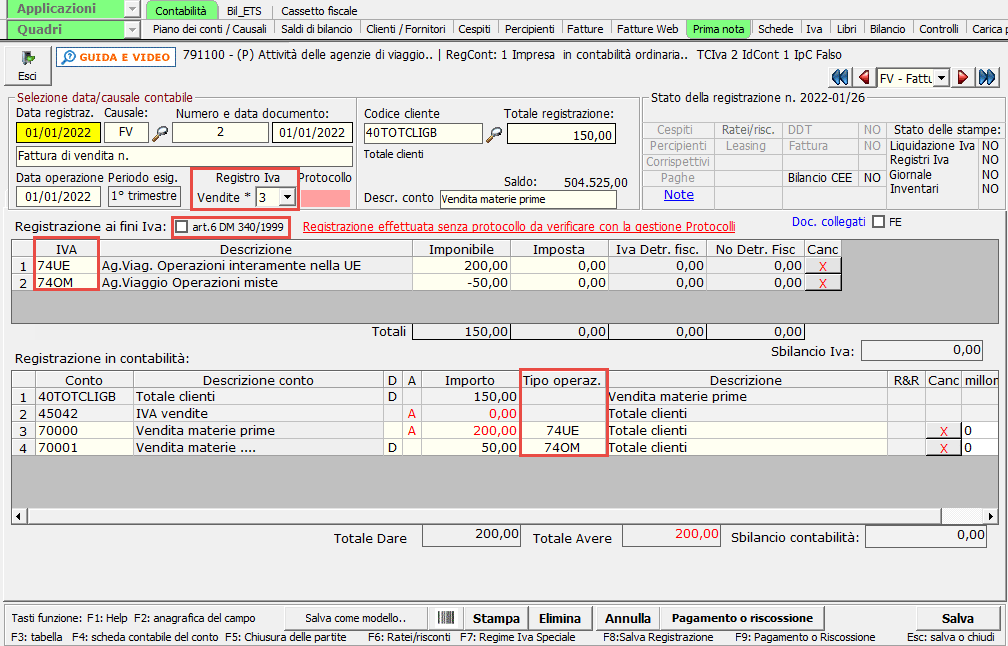

…e nella prima nota manuale:

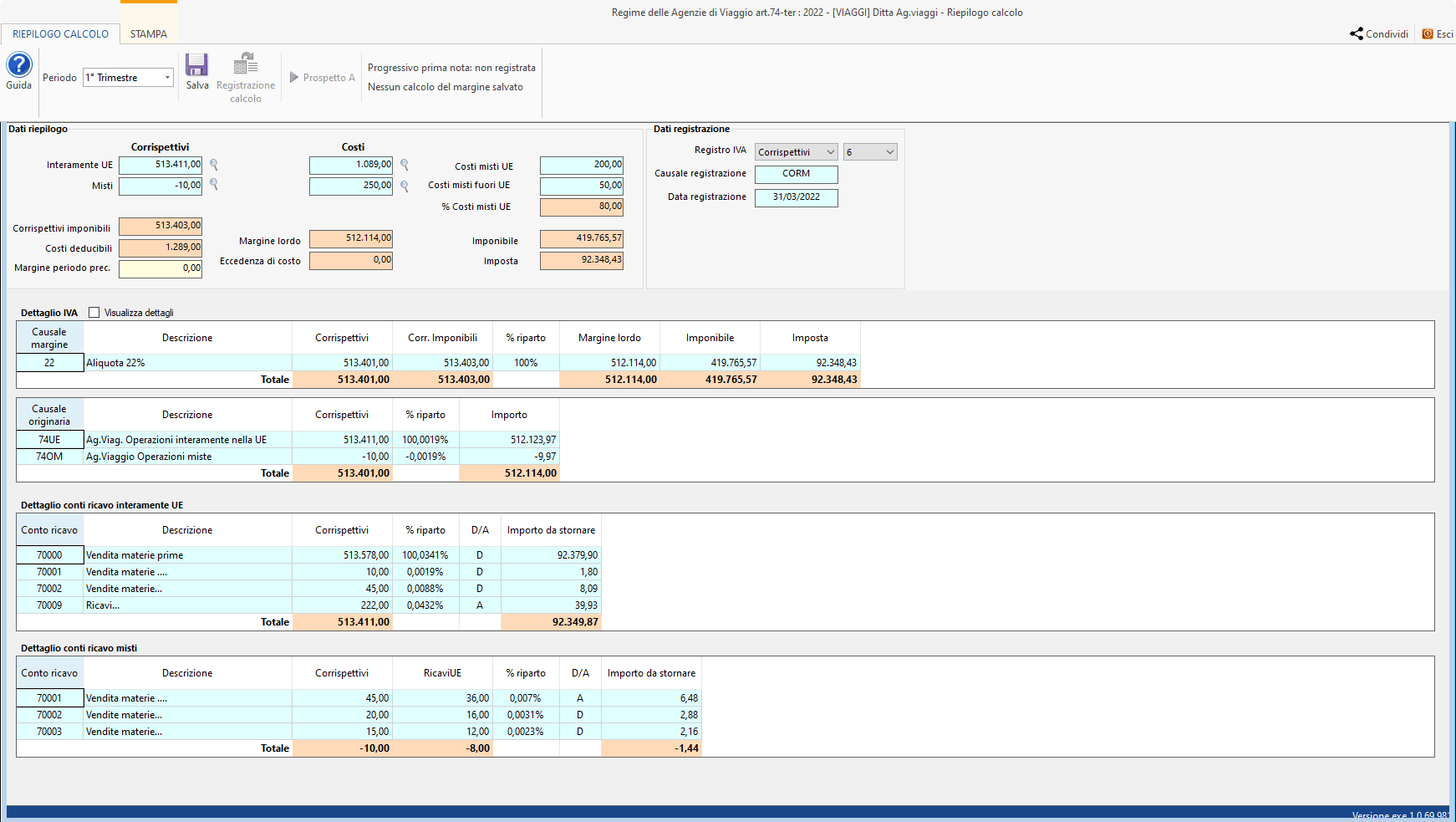

Riepilogo del calcolo

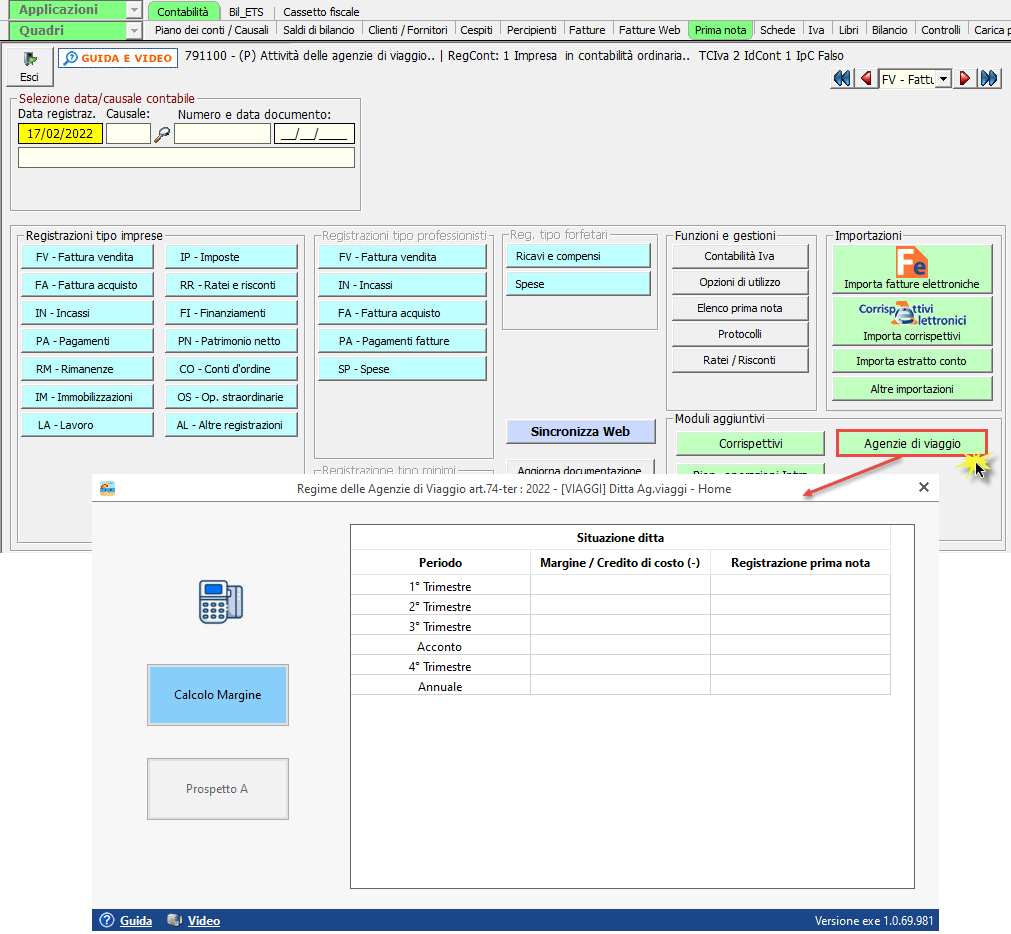

La gestione del regime speciale delle agenzie di viaggio è accessibile dai moduli aggiuntivi della prima nota:

Cliccando nel pulsante ‘Calcolo margine’ è possibile gestire il calcolo del margine nel regime in oggetto:

Dopo aver definito il registro iva in cui effettuare la registrazione del margine è possibile salvare il calcolo ed effettuare la registrazione se risulta un margine lordo. In caso contrario, l’eccedenza di costo viene riportata al periodo successivo:

Per maggiori informazioni sulla gestione del regime iva speciale delle agenzie di viaggio si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

TAG agenzie di viaggioregime speciale