Il regime del margine costituisce un regime speciale Iva. Tale regime evita la doppia imposizione Iva per i beni che, dopo la prima uscita dal circuito commerciale, vengono ceduti ad un soggetto passivo d’imposta per la successiva rivendita.

Eseguendo l’aggiornamento del software è disponibile la nuova versione del regime del margine in GB con la possibilità di gestire completamente i 3 regimi: analitico, globale e forfetario. Vediamo di seguito quali sono le novità e i passaggi da seguire

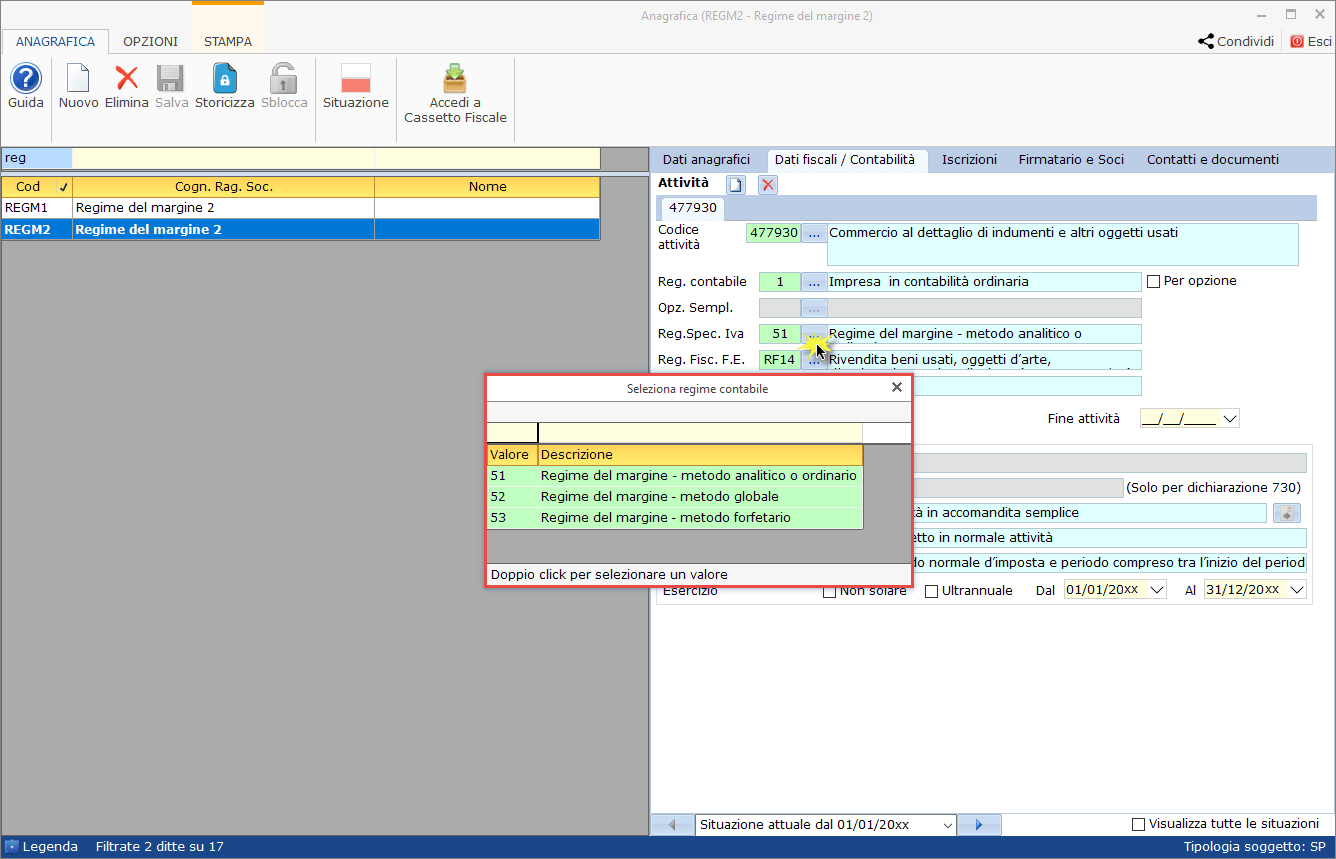

Anagrafica

La corretta gestione delle ditte parte sempre dall’anagrafica. Per il regime del margine è necessario inserire in corrispondenza del regime speciale Iva il codice corrispondente al metodo. Si ricorda che in caso di regime forfetario deve essere inserita la % di forfetizzazione.

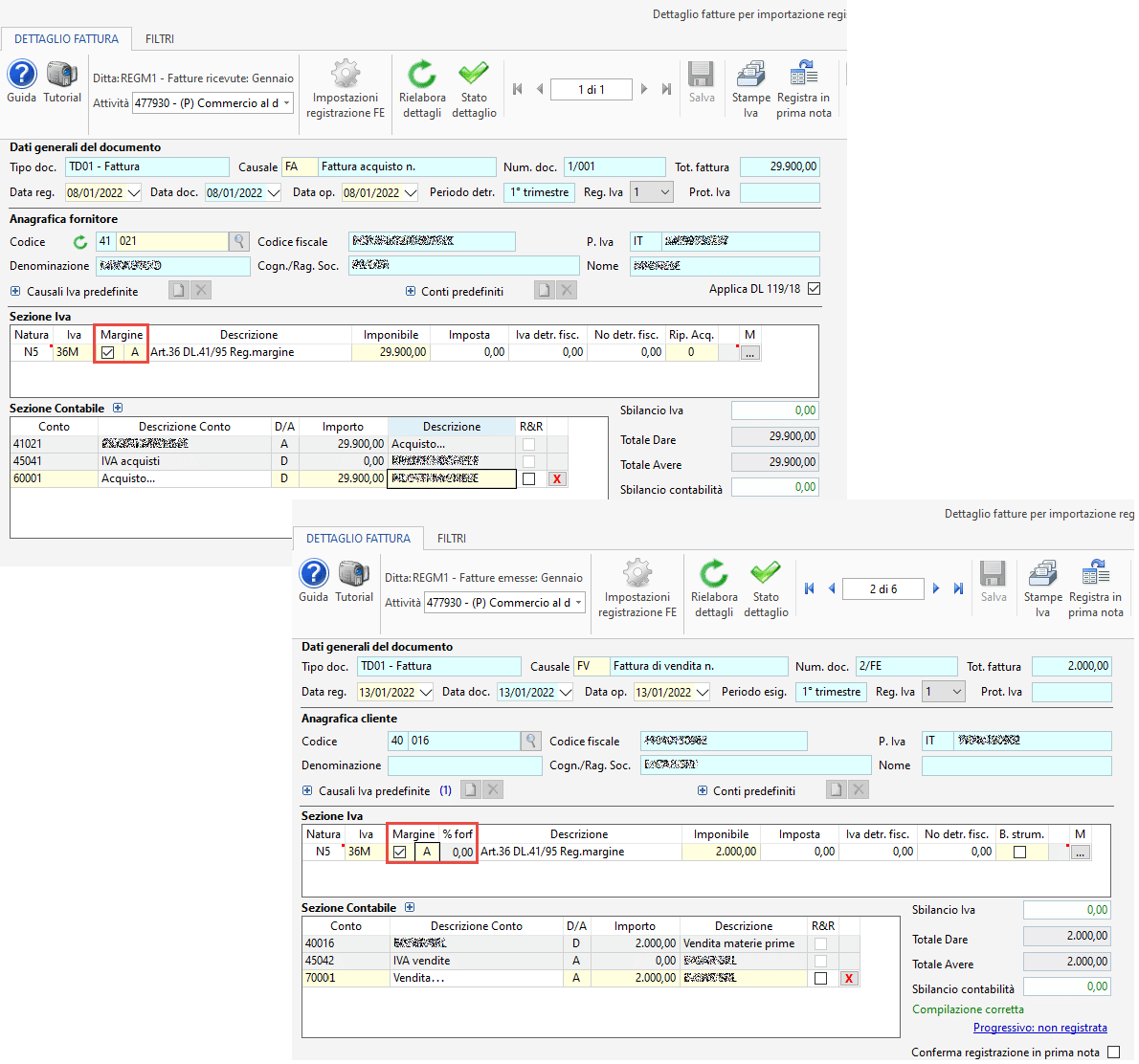

Importazione fatture elettroniche, corrispettivi telematici e prima nota

Le sorgenti che alimentano il regime del margine sono l’importazione delle fatture elettroniche, i corrispettivi telematici e la prima nota.

Nell’importazione delle fatture elettroniche, in corrispondenza della sezione Iva, è necessario indicare se l’operazione rientra nel regime speciale Iva ed il metodo da adottare che, di default, sarà quello indicato nell’anagrafica.

L’utente ha quindi la possibilità di escludere l’operazione dal margine rimuovendo il check e modificare il metodo se per lo stesso codice attività sono gestiti più metodi.

Lo stesso funzionamento è previsto nei corrispettivi telematici e nella prima nota ad imputazione manuale.

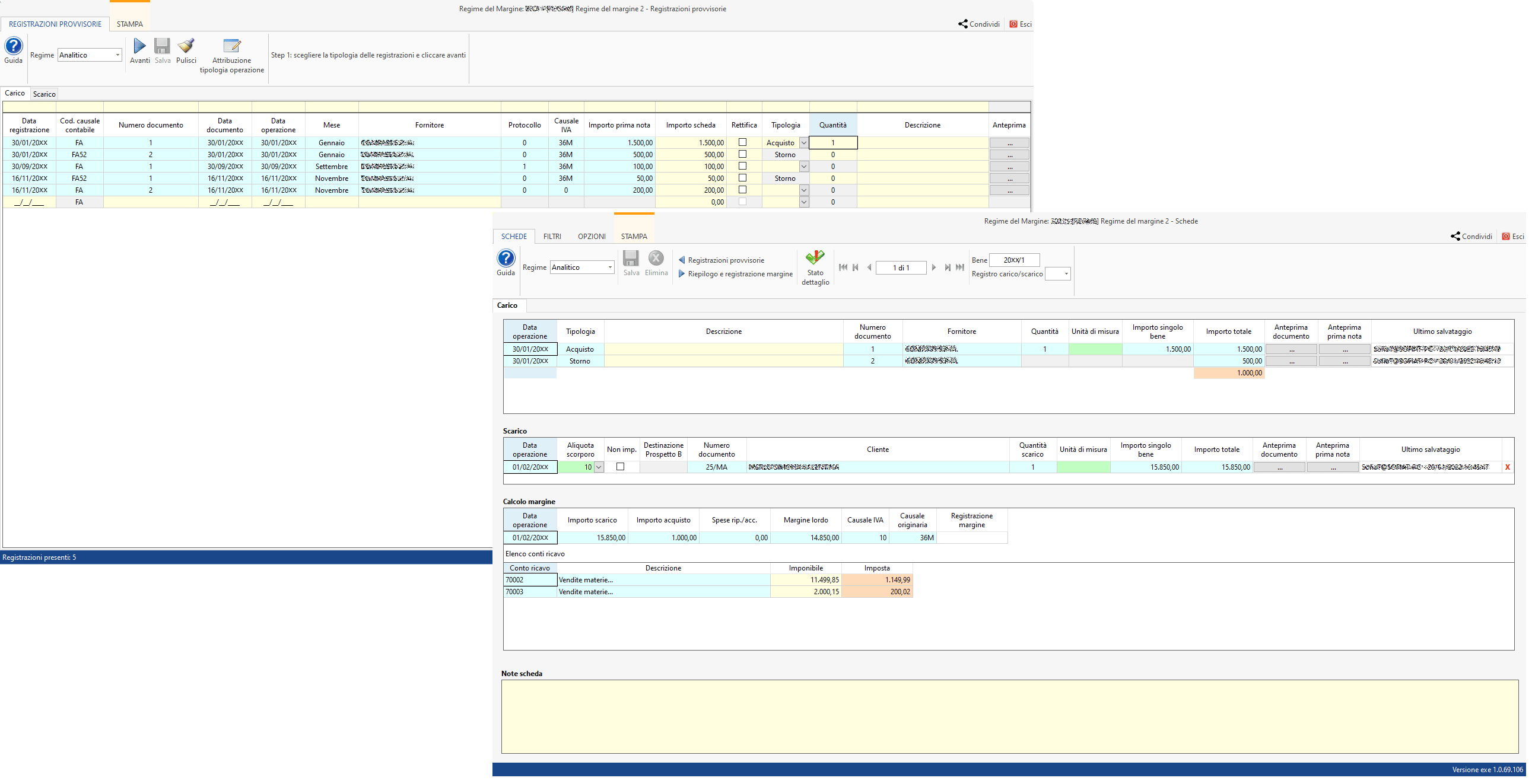

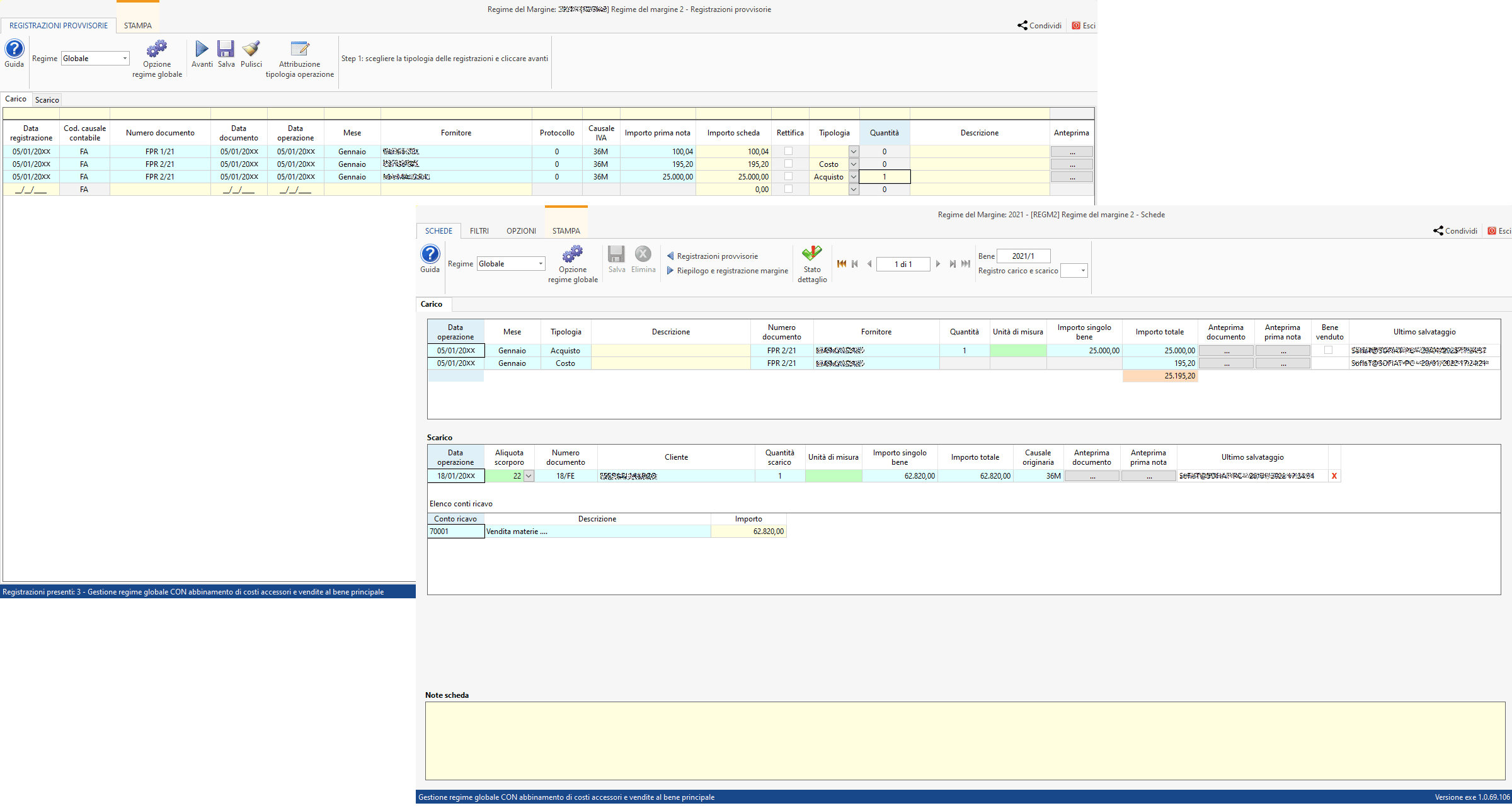

Registrazioni provvisorie e schede

A questo punto le operazioni rientranti nel margine vengono riportate nelle anagrafiche provvisorie per la gestione delle stesse.

A seconda del metodo utilizzato dalla ditta il funzionamento è leggermente differente:

- regime analitico: ogni operazione definita come acquisto costituisce una scheda alla quale devono essere abbinati eventuali costi accessori/storni e vendite.

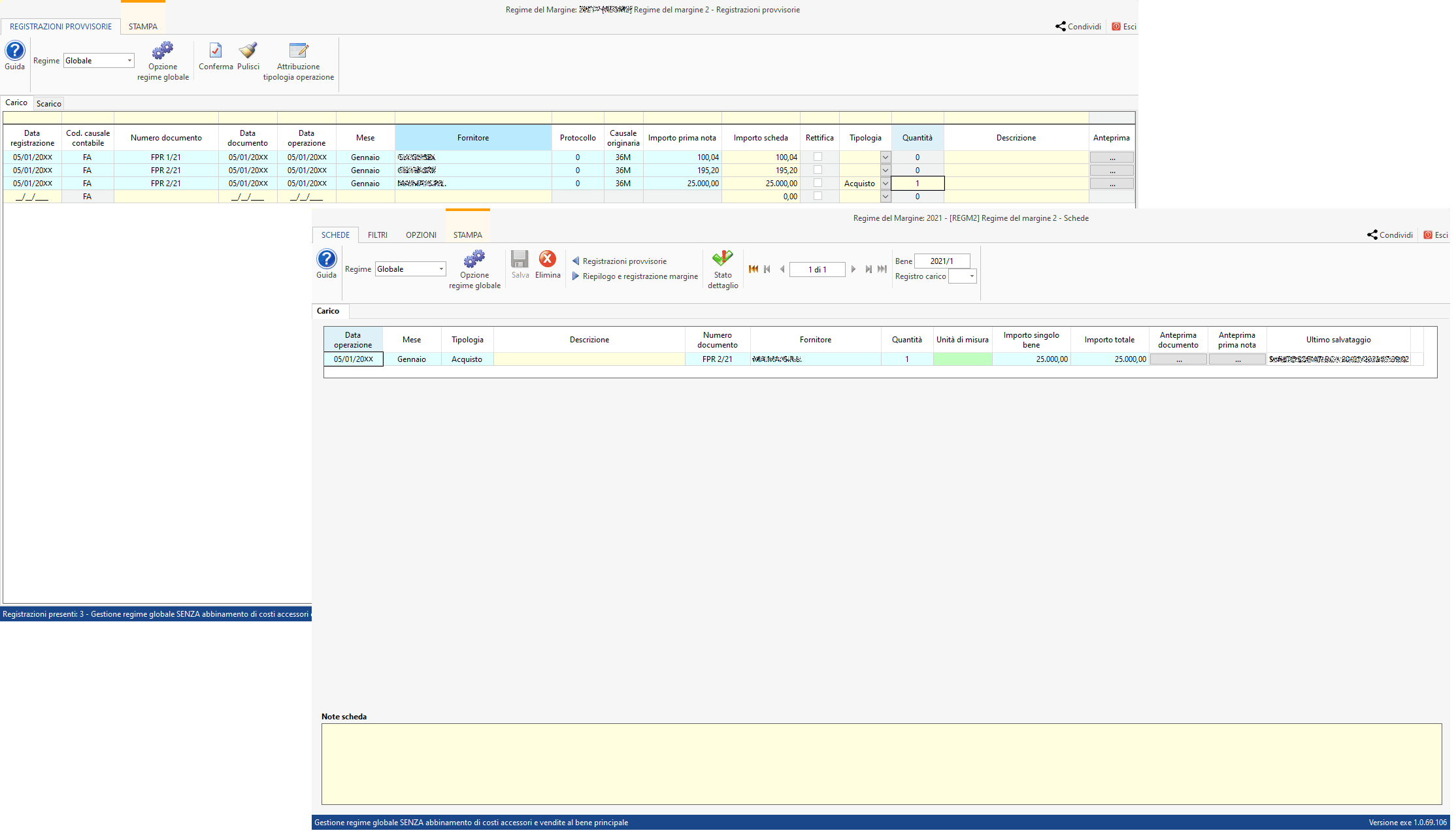

- regime globale: l’utente ha a disposizione due opzioni di gestione a seconda delle necessità della studio e della ditta stessa. In particolare è possibile gestirlo in modo simile all’analitico con abbinamento al bene principale o senza abbinamento, dove per ogni operazione verrà costituita una scheda separata.

Regime globale CON abbinamento:

Regime globale SENZA abbinamento:

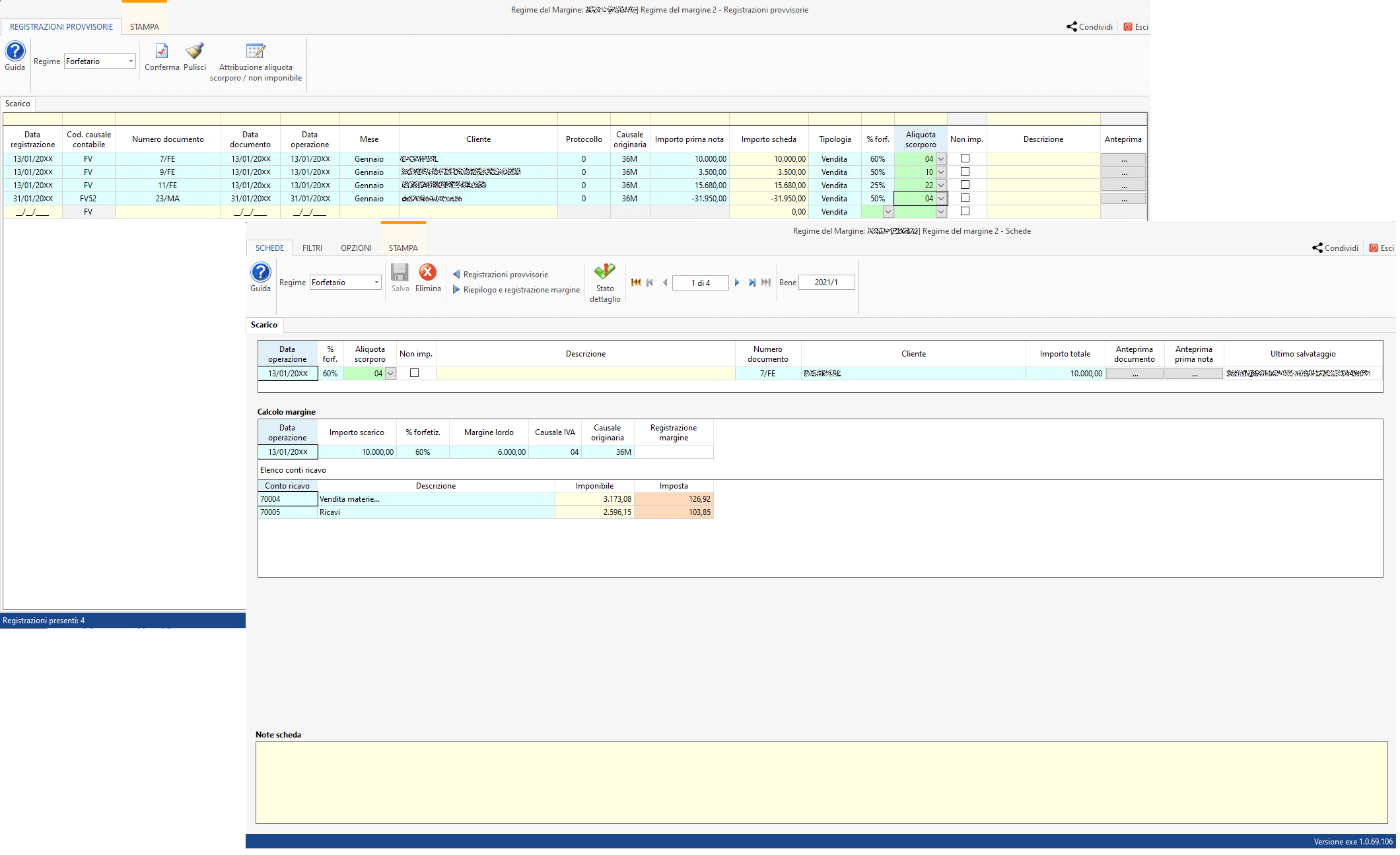

- regime forfetario: in questo regime rilevano per il calcolo le sole vendite. Ognuna di queste costituisce una scheda:

Calcolo del margine

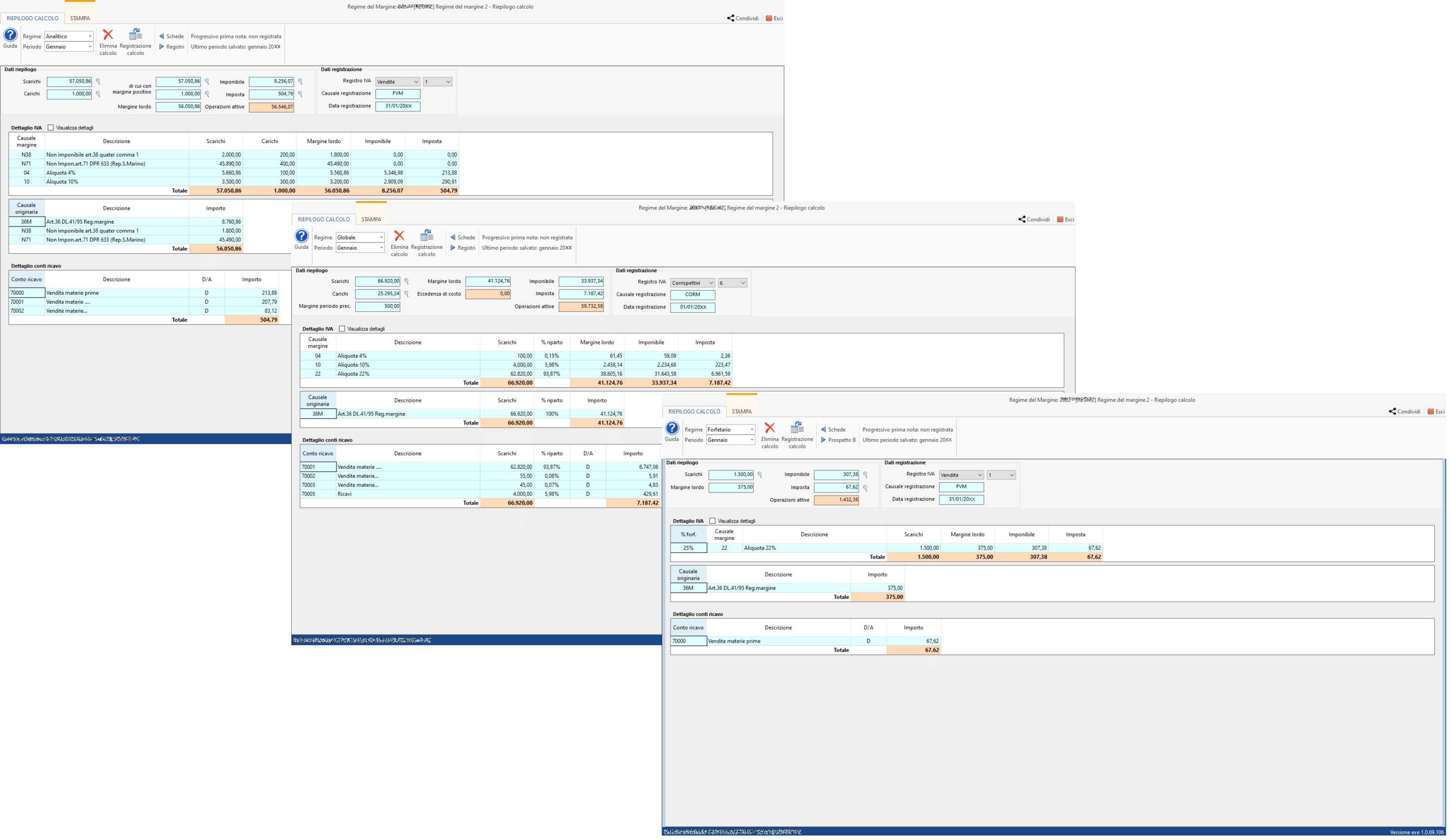

Le operazioni riportate nelle schede e gli eventuali abbinamenti fatti vanno a confluire nel riepilogo del calcolo, dal quale è possibile effettuare la registrazione in prima nota, distinta per ogni metodo e per ogni periodo:

Registri del margine

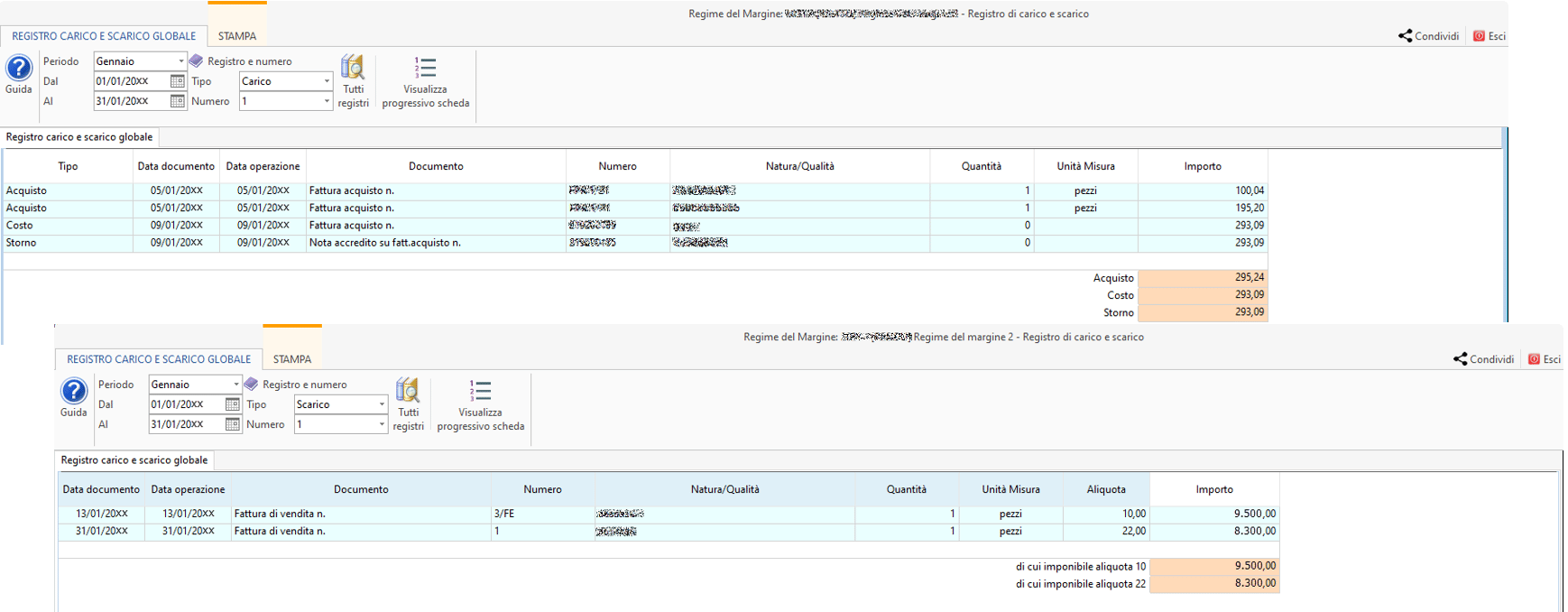

Per il regime analitico e globale sono previsti degli specifici registri.

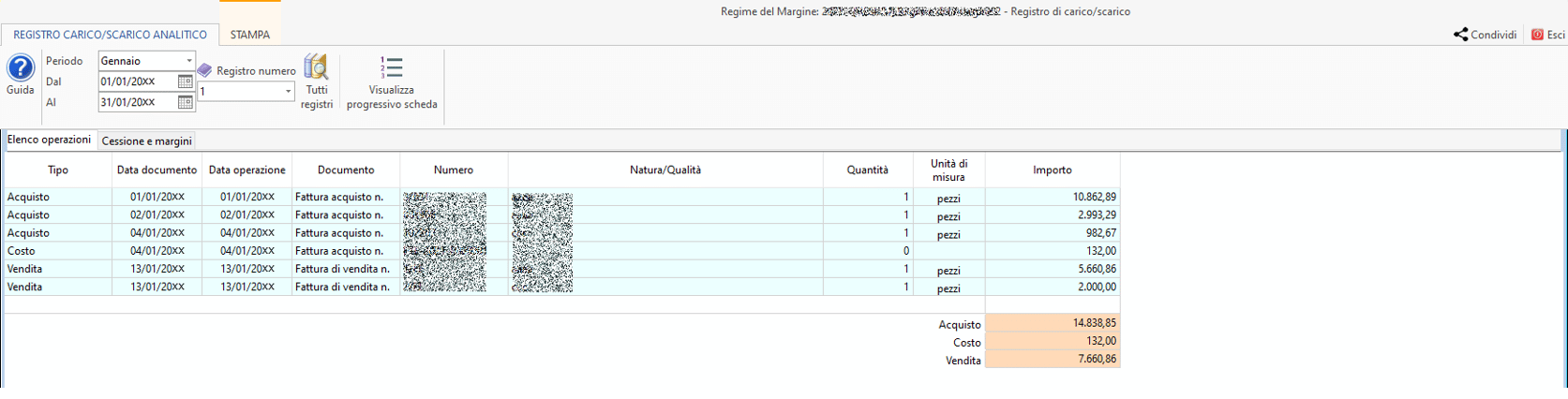

In particolare, per il regime analitico, deve essere tenuto il registro di carico/scarico in cui vengono evidenziate tutte le operazioni rientranti nel regime speciale con particolare evidenza del margine conseguito per ogni operazione:

Nel regime globale, invece, deve essere tenuto il registro di carico e il registro di scarico in cui annotare rispettivamente i carichi (acquisti, costi….) e gli scarichi distinti per aliquota:

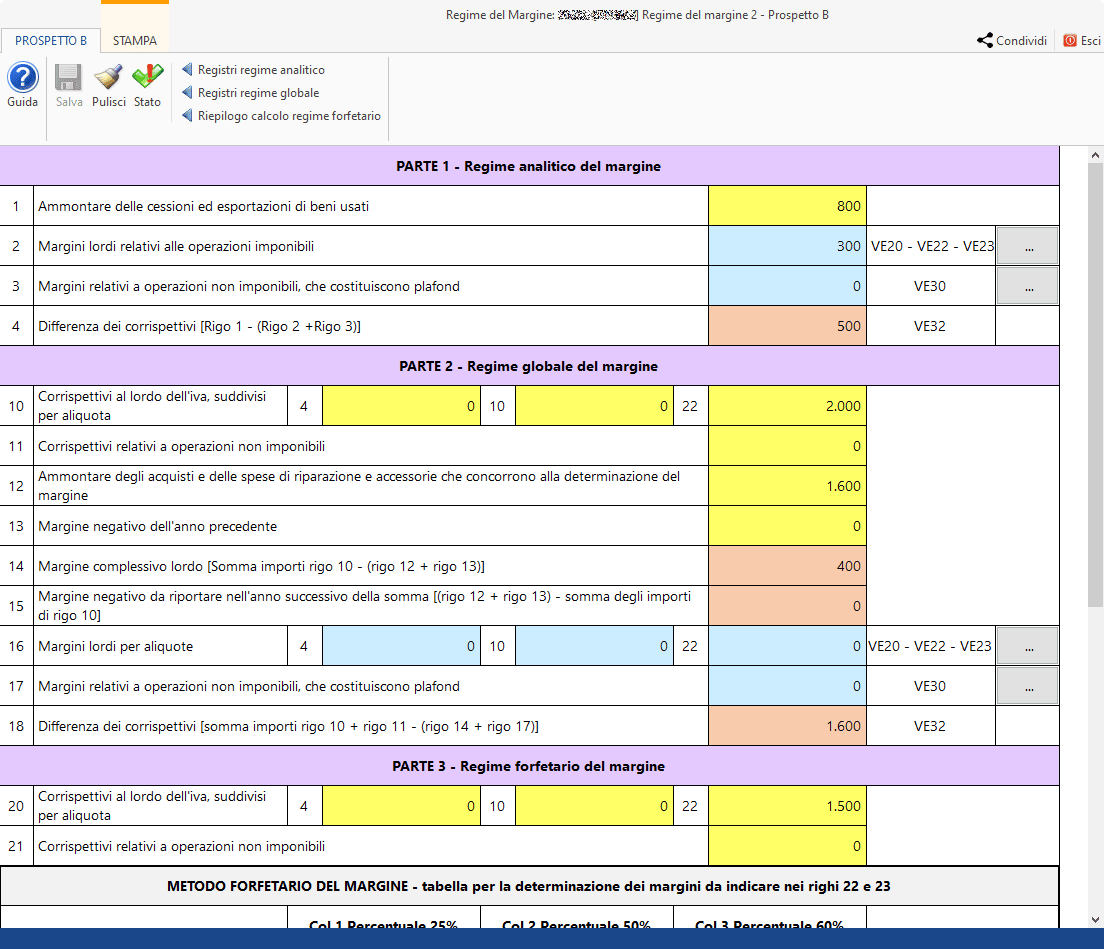

Prospetto B

Le ditte che adottano il regime del margine devono compilare il prospetto B, contenuto nella dichiarazione Iva.

Il prospetto viene utilizzato per la determinazione dei dati da indicare nei quadri.

Per ulteriori informazioni si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

TAG aggiornamentoregime del margine