Nella compilazione del rigo “VL30 – Ammontare Iva periodica” deve essere posta particolare attenzione ai righi VL30 campo 1 “Iva periodica dovuta” e VL30 campo 2 “Iva periodica versata” poiché l’imposta periodica dovuta non interamente versata influisce sul saldo del dichiarativo.

La modalità di determinazione del debito, che ormai da qualche anno viene applicata nel modello di dichiarazione, impedisce di “regolarizzare” gli omessi versamenti Iva periodici con il pagamento del debito IVA annuale, che devono essere versati con i codici tributo propri del mese/trimestre e il conseguente calcolo di sanzioni ed interessi con la procedura del ravvedimento.

Premessa

Nel rigo VL30 dobbiamo indicare:

campo 2 – Iva periodica dovuta: che corrisponde alla somma degli importi dell’Iva a debito che risultano dalla colonna 1 del campo VP14 della comunicazione delle liquidazioni periodiche

campo 3 – Iva periodica versata: che corrisponde all’ammontare dei versamenti, compresi l’acconto IVA e gli interessi trimestrali

campo 4 – Iva periodica versata a seguito di comunicazione di irregolarità: quindi l’Iva versata a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’art.54-bis, con il codice tributo 9001 (al netto di sanzioni e interessi) per il periodo 2021

campo 5 – Iva periodica versata a seguito di cartelle di pagamento: ovvero l’ammontare dell’Iva periodica versata a seguito della notifica di cartelle di pagamento

Nel campo 1 viene quindi calcolato il maggiore tra l’importo indicato nel campo 2 e la somma di quelli indicati nei campi 3,4 e 5.

Esempi di compilazione

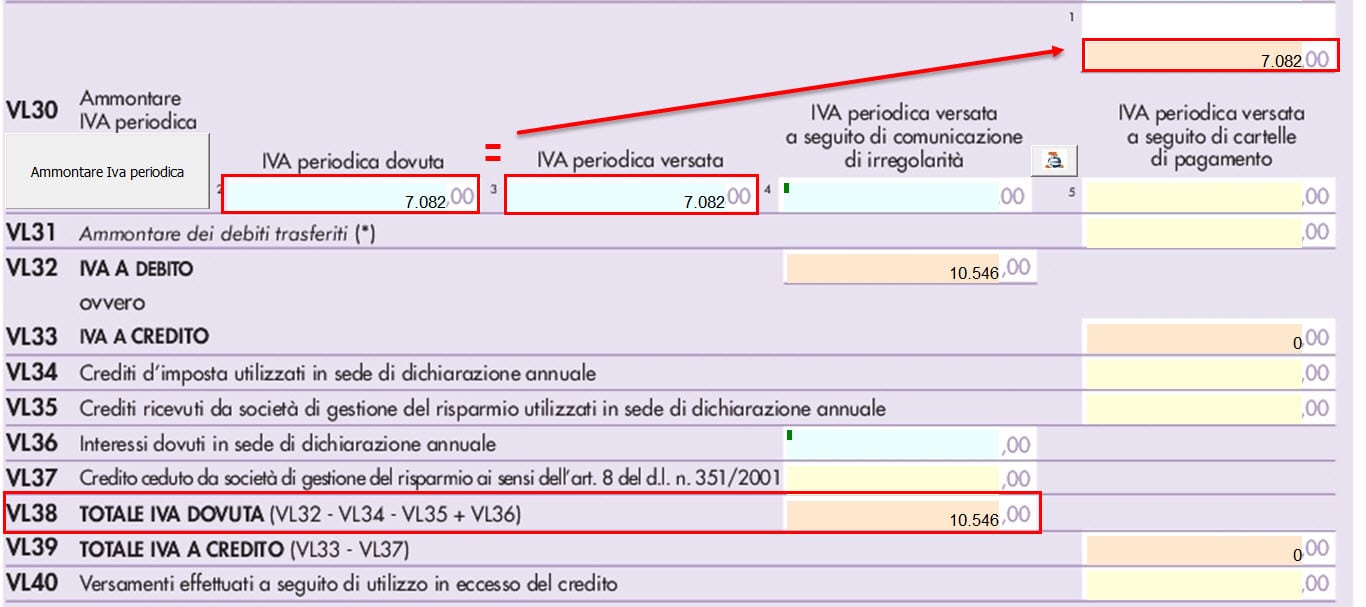

1.Liquidazione annuale a debito – versamenti periodici eseguiti regolarmente

Per i contribuenti che nel corso del periodo d’imposta hanno effettuato i versamenti il debito viene determinato sottraendo all’imposta dovuta l’ammontare dell’Iva periodica, che nel caso dell’immagine ammontano rispettivamente a 17.628 euro e 7.082 euro.

Pertanto si determina un debito di 10.546 euro.

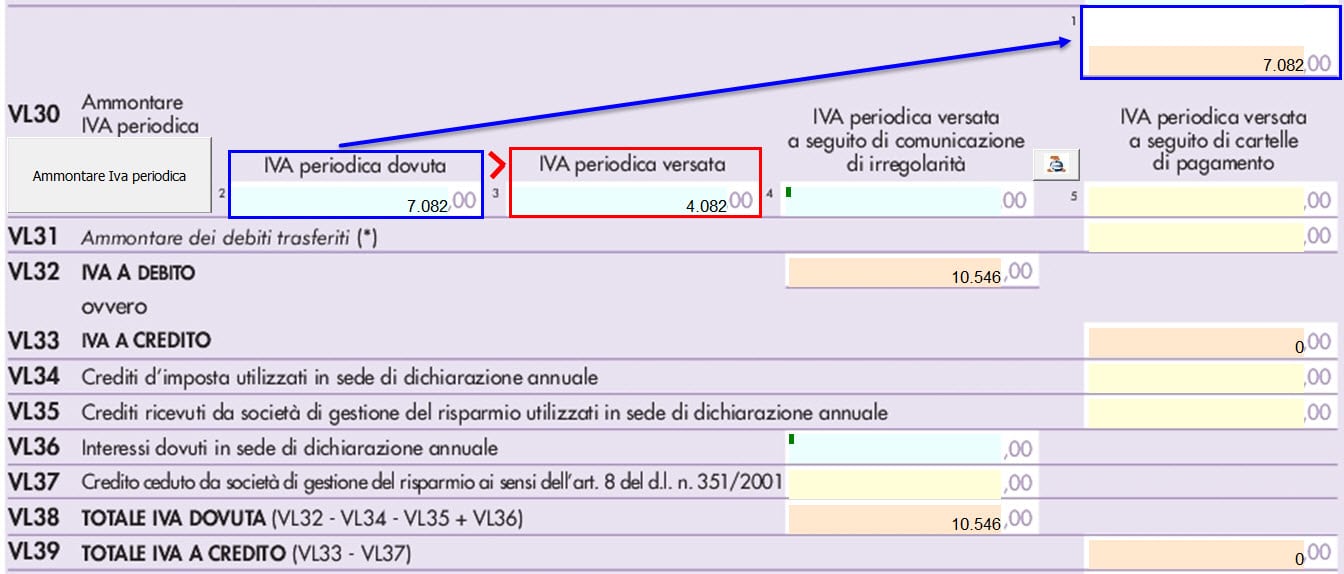

2.Liquidazione annuale a debito – versamenti periodici omessi

Se nel corso del periodo d’imposta NON sono stati effettuati tutti i versamenti periodici la determinazione del debito, rispetto all’esempio 1, non cambia perché nella determinazione dell’Iva dovuta viene preso in considerazione il maggior valore tra “Iva periodica dovuta” e “Iva periodica versata”.

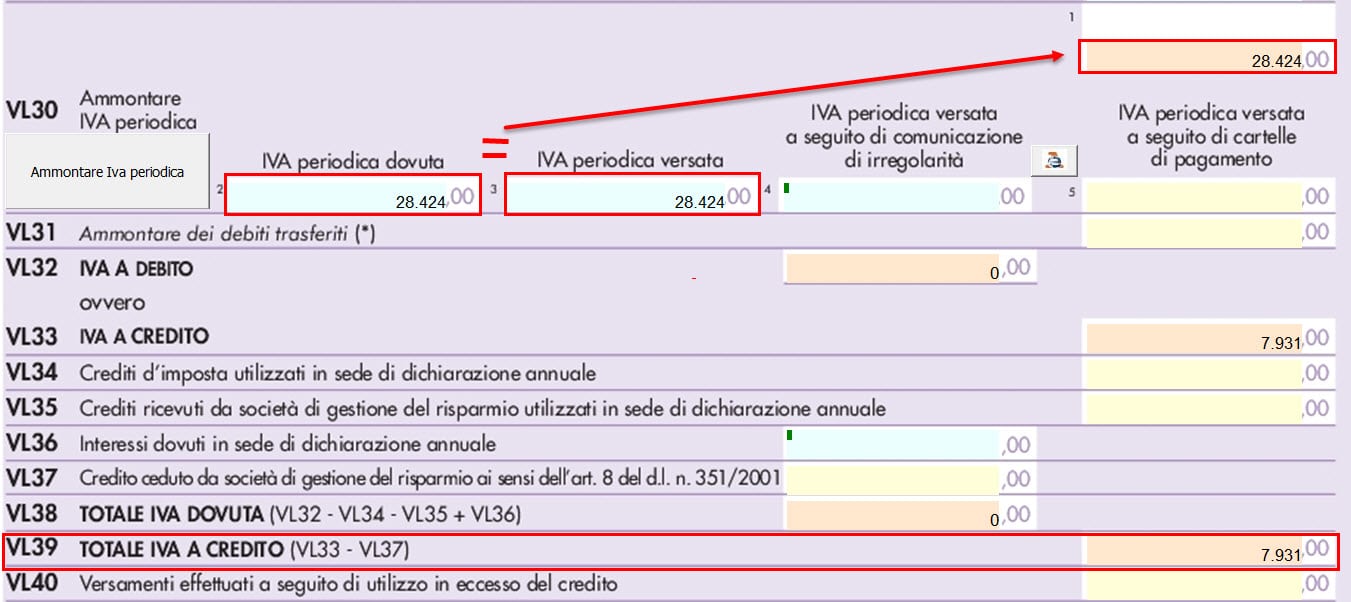

3.Liquidazione annuale a credito – versamenti periodici eseguiti regolarmente

Supponiamo invece la seguente situazione:

e che i versamenti periodici siano stati tutti effettuati.

In questo caso il credito ammonta a 7.931 euro.

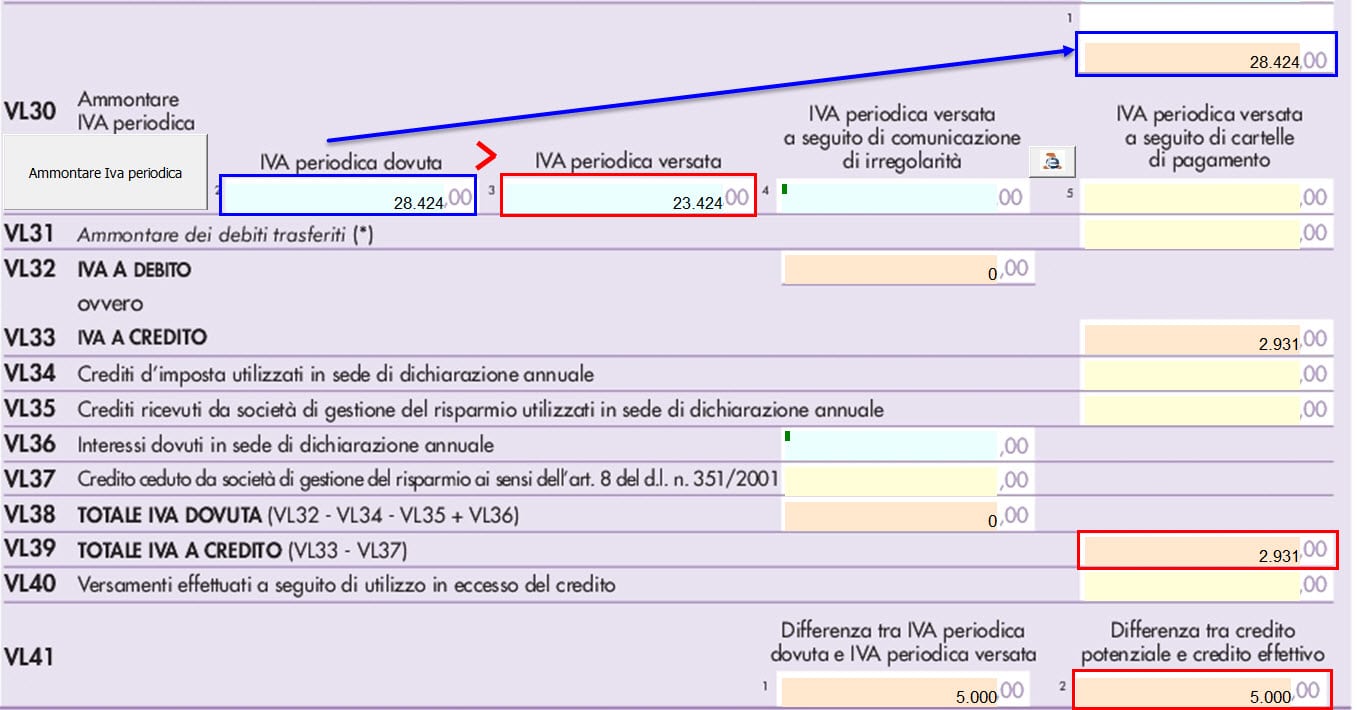

4.Liquidazione annuale a credito – versamenti periodo omessi

Se nel corso del periodo d’imposta NON sono stati effettuati tutti i versamenti il credito determinato sarà inferiore.

Il credito del VL39 è determinato considerando solo i versamenti effettivi, il restante importo determinerà un credito potenziale (VL41_1) che sarà riconosciuto solo dopo aver regolarizzato i versamenti.

Applicazioni Software collegate all’articolo:

TAG ammontare iva periodicadichiarazione iva 2022iva 2022VL30