Il modello deve essere presentato dai contribuenti Iva che hanno realizzato nel trimestre un’eccedenza di imposta detraibile superiore a 2.582,28 euro e che intendono chiedere in tutto o in parte il rimborso di tale eccedenza, ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del D. Lgs. 9 luglio 1997, n.241.

Eseguendo l’update del software da oggi è disponibile il modello IVA TR 2022.

Richiesta di rimborso

Il credito Iva infrannuale può essere richiesto a rimborso (articolo 38-bis, secondo comma, Dpr n. 633/1972):

- dai contribuenti che esercitano esclusivamente o prevalentemente attività che comportano operazioni soggette a imposta con aliquote inferiori a quelle dell’imposta relativa agli acquisti e alle importazioni;

- dai contribuenti che effettuano operazioni non imponibili (articoli 8, 8-bis e 9 del Dpr n. 633/1972) per un ammontare superiore al 25% del totale complessivo di tutte le operazioni effettuate;

- dai contribuenti che hanno effettuato nel trimestre acquisti e importazioni di beni ammortizzabili per un ammontare superiore ai 2/3 del totale degli acquisti e delle importazioni imponibili;

- dai soggetti non residenti e senza stabile organizzazione nel territorio dello Stato, identificati direttamente (articolo 35-ter del Dpr n. 633/1972) o che hanno nominato un rappresentante residente nel territorio dello Stato;

- dai soggetti che effettuano in un trimestre solare, nei confronti di soggetti passivi non stabiliti in Italia, operazioni attive per un importo superiore al 50% di tutte le operazioni effettuate, riferite alle seguenti attività: prestazioni di lavorazione relative a beni mobili materiali; prestazioni di trasporto di beni e relative prestazioni di intermediazione; prestazioni di servizi accessori ai trasporti di beni e relative prestazioni di intermediazione; prestazioni indicate nell’articolo 19, comma 3, lettera a-bis del Dpr n. 633/1972 (articolo 8 della legge comunitaria 217/2011).

Utilizzo in compensazione

In alternativa alla richiesta di rimborso si può richiedere l’utilizzo in compensazione del credito Iva, tendo conto del fatto che, in linea generale, l’utilizzo in compensazione del credito infrannuale è consentito solo dopo la presentazione dell’istanza.

Il superamento, inoltre, del limite di 5.000 euro annui, riferito all’ammontare complessivo dei crediti trimestrali maturati nell’anno, comporta l’obbligo di utilizzare i predetti crediti a partire dal decimo giorno successivo a quello di presentazione dell’istanza di rimborso/compensazione.

Inoltre, i contribuenti che intendono utilizzare in compensazione il credito per importi superiori a 5.000 euro annui hanno l’obbligo di richiedere l’apposizione del visto di conformità di cui all’art. 35, comma 1, lett. a), del decreto legislativo 9 luglio 1997, n. 241 o, in alternativa, la sottoscrizione da parte dell’organo di controllo.

Quando presentare il modello IVA TR?

Il modello deve essere presentato telematicamente entro l’ultimo giorno del mese successivo al trimestre di riferimento, direttamente dal contribuente o tramite intermediari abilitati ad Entratel.

Modello IVA TR 2022 nel software Dichiarazioni Fiscali GB

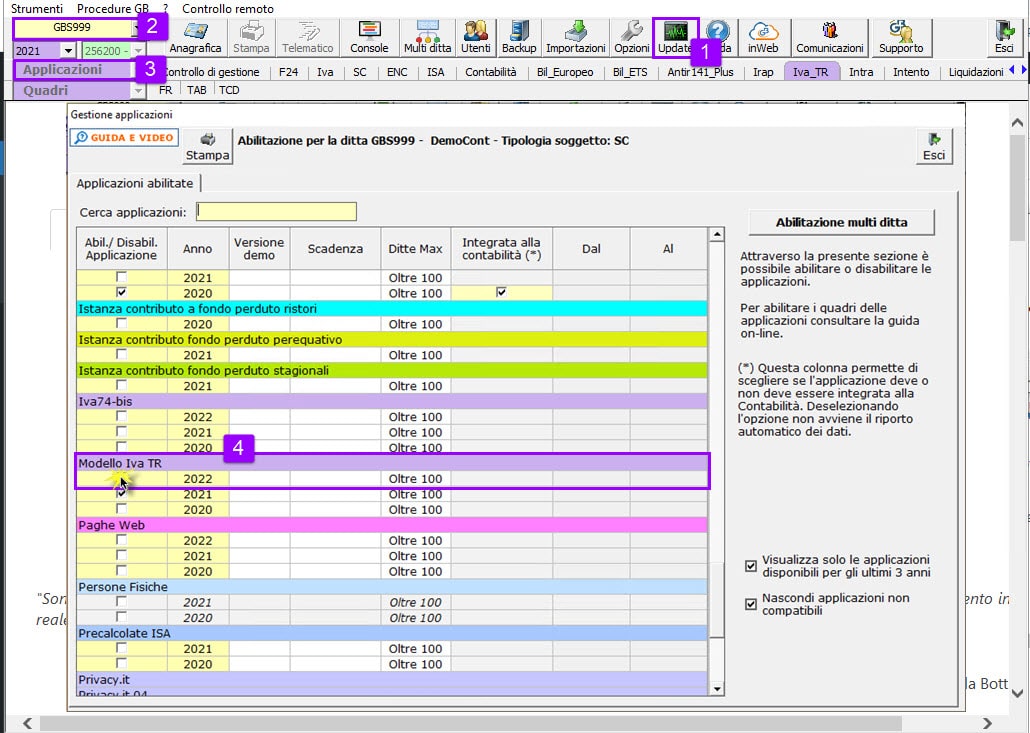

- Eseguire l’UPDATE del software dal pulsante

;

; - Posizionarsi nella DITTA per la quale si vuole abilitare l’applicazione IVA TR;

Le modalità di abilitazione delle applicazioni sono due:

-

- Se l’applicazione “IVA TR” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

- Se l’applicazione “IVA TR” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

- Dalla gestione “Applicazioni” apporre il check in corrispondenza di “IVA TR” anno 2022.

![]() In fase di abilitazione il software chiede conferma se il soggetto per il quale si sta abilitando l’Applicazione IVA TR è un ENTE o una SOCIETA’ CONTROLLANTE PER IL GRUPPO per poi procedere all’abilitazione dei quadri, in base alla scelta effettuata.

In fase di abilitazione il software chiede conferma se il soggetto per il quale si sta abilitando l’Applicazione IVA TR è un ENTE o una SOCIETA’ CONTROLLANTE PER IL GRUPPO per poi procedere all’abilitazione dei quadri, in base alla scelta effettuata.

Navigazione all’interno del modello

Nel modello IVA TR la navigazione avviene per Trimestre.

- Il software predispone per ogni trimestre un Frontespizio, un quadro TAB e un quadro TCD che sono compilabili in un unico modulo cioè senza creare moduli aggiuntivi per ogni trimestre.

- Nel caso in cui il soggetto che presenta il modello IVA TR sia un ENTE o una SOCIETA’ CONTROLLANTE PER IL GRUPPO, il software oltre ad abilitare i quadri sopra elencati abilita anche il quadro TE. In questo caso devono essere creati più moduli aggiuntivi per ogni trimestre.

Le istruzioni per l’utilizzo del modello sono presenti nella guida on-line dell’Applicazione Iva-TR 2022.

Applicazioni Software collegate all’articolo: