L’Audit Risk Model, ovvero il modello dell’approccio al rischio di revisione, definito dai principi internazionali e che il revisore deve rispettare in base alla prescrizione del D.lgs. 39/2010 impone di pianificare le modalità in cui intende acquisire elementi probativi appropriati e sufficienti su cui basare le proprie conclusioni circa la correttezza delle risultanze contabili.

La definizione dell’approccio di Revisione viene adottato al fine di individuare le tipologie di procedure di Revisione da svolgere.

Normativa

Approccio di Revisione

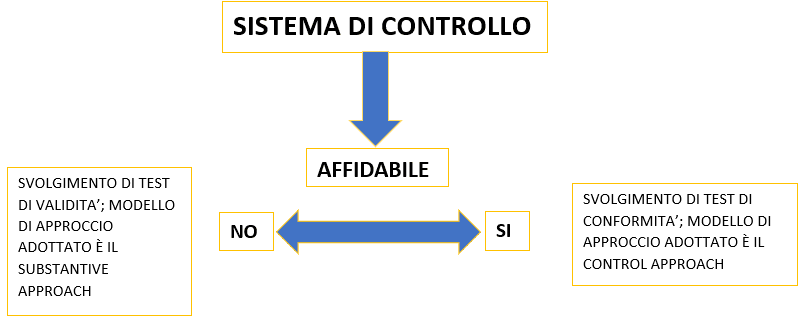

Esistono due differenti approcci di Revisione:

Control approach: basato prevalentemente sulla valutazione e verifica dell’affidabilità del sistema di controllo interno; il Revisione svolge sia sondaggi di conformità che procedure di validità;

Substantive approach: basato prevalentemente sull’effettuazione di procedure di validità o anche dette di sostanza, sui singoli saldi di Bilancio.

Terminata la fase di comprensione del Sistema dei controlli interni il revisore dovrà quindi stabilire se fare o meno affidamento sugli stessi.

L’utilizzo del Control approach è particolarmente opportuno quando si è in presenza di particolari circostanze, ad esempio quando l’impresa opera con transazioni numerose e ricorrenti per cui si rende necessario verificare un campione ristretto e poi estendere le considerazioni all’intera classe di operazioni o all’intera voce di bilancio. Esempio: società che opera nella grande distribuzione le cui transazioni di vendita avvengono in diversi punti vendita e questi effettuano una moltitudine di transazioni nel corso della giornata.

Si usa invece si usa il Substantive approach nel caso in cui il sistema di controllo interno non è ritenuto affidabile; oppure quando il Revisore non ritiene sufficientemente efficace svolgere test di conformità, per esempio quando si è in presenza di transazioni non ricorrenti e stime di Bilancio.

Si precisa inoltre che nelle imprese di dimensioni minori, le attività di controllo interno su cui il revisore può fare affidamento possono non esistere oppure essere estremamente limitate pertanto viene utilizzato questo secondo tipo di approccio.

IL SOFTWARE “REVISIONE LEGALE” di GBsoftware

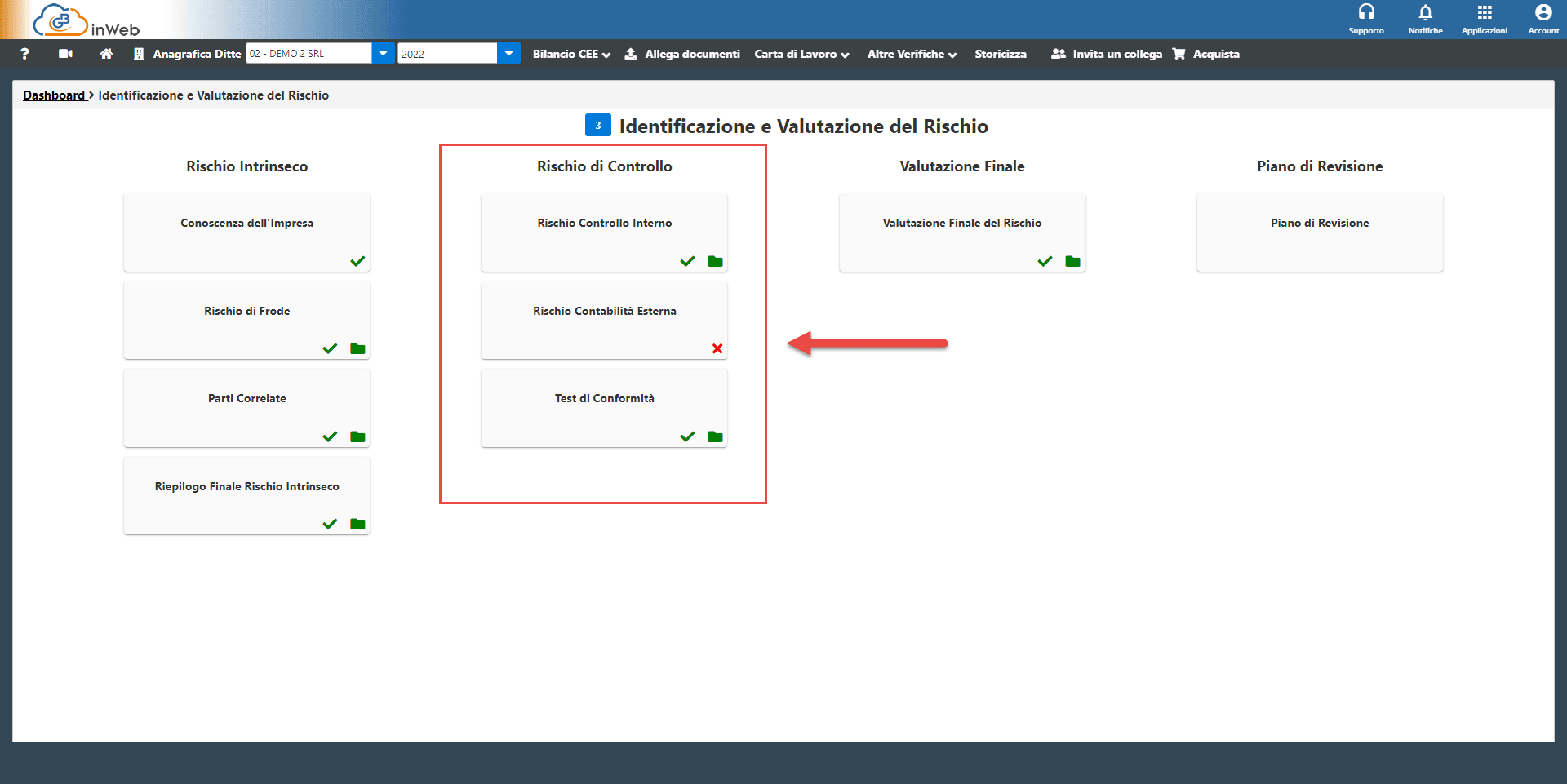

Il software di Revisione Legale sviluppato da GBsoftware permette di valutare in modo agevole ed intuitivo il rischio di Controllo.

Nella fase di “Identificazione e valutazione del rischio” si avranno a disposizione tre carte di lavoro per la valutazione del rischio di Controllo

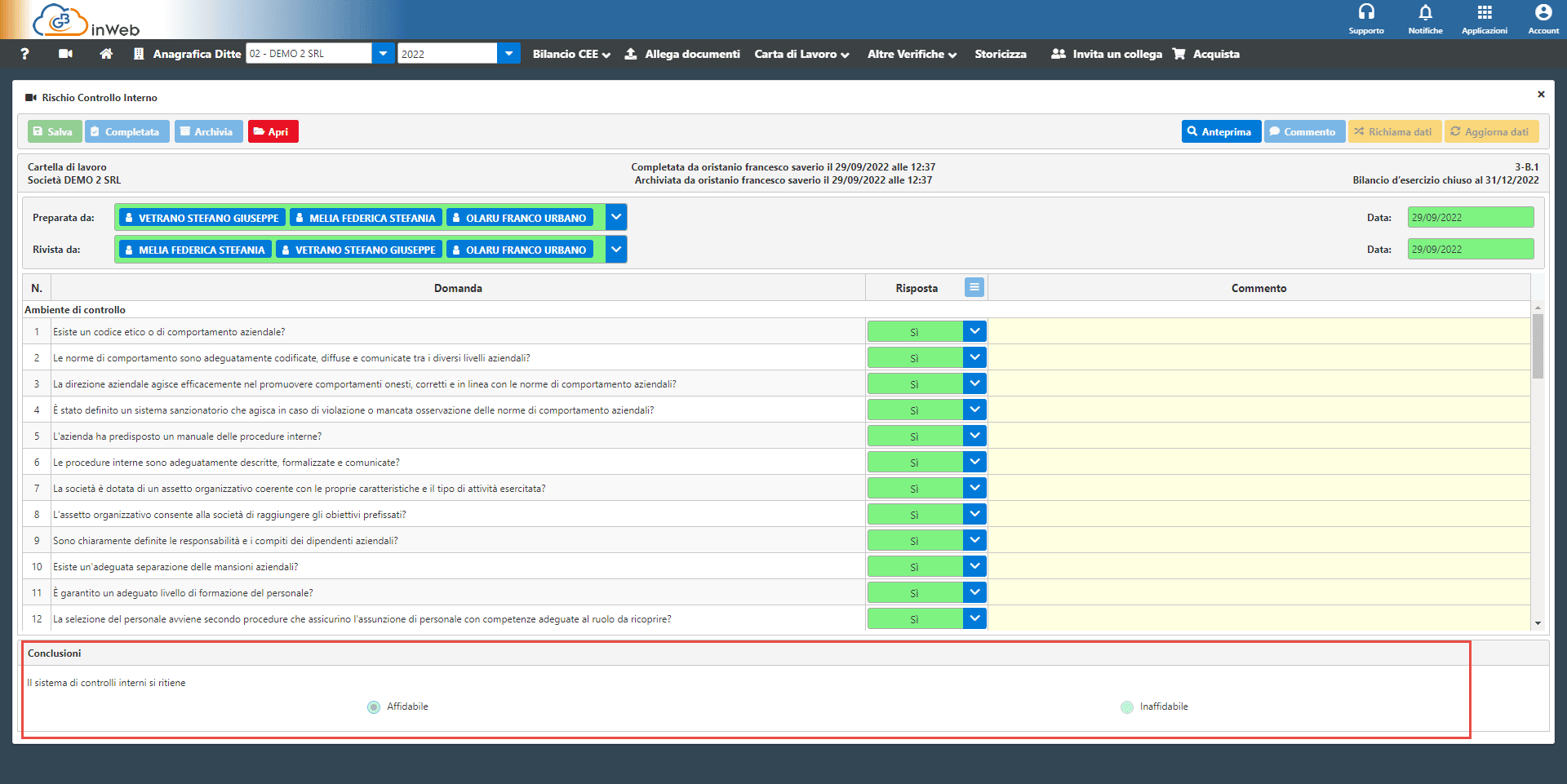

La prima carta di lavoro “Rischio di controllo interno” permetterà di valutare attraverso un questionario a risposta multipla il sistema di controlli.

Nella sezione conclusiva del questionario, il revisore dovrà indicare l’esito della verifica selezionando se affidabile o non affidabile

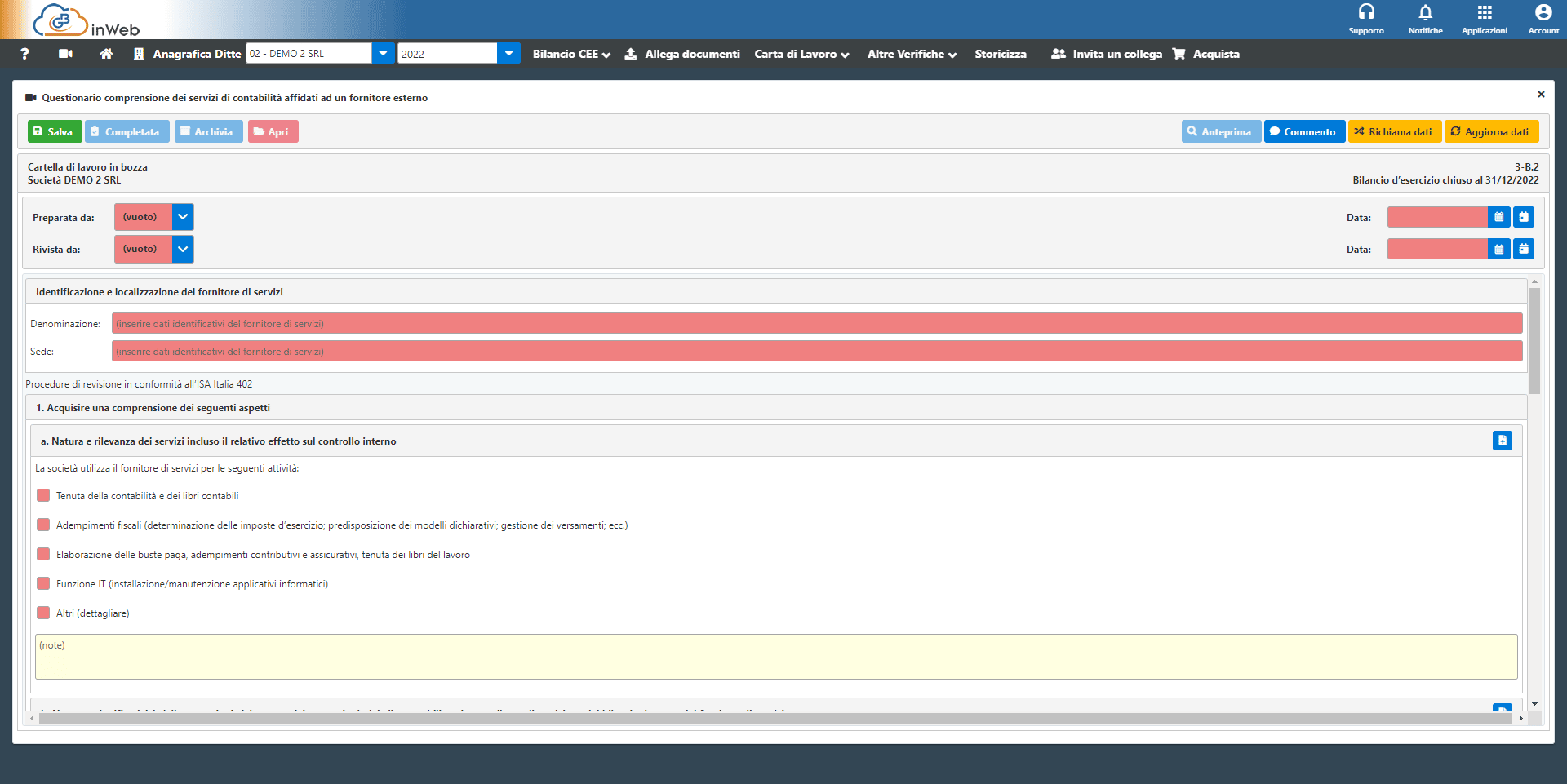

Nel caso in cui il soggetto sottoposto a revisione si avvalga di consulenti esterni per la tenuta della contabilità, il revisore potrà effettuare la valutazione con la carta di lavoro “Rischio contabilità esterna”

Anche in questo caso il revisore dovrà indicare se ritiene o meno affidabili i controlli in funzione dei servizi prestati dal fornitore esterno.

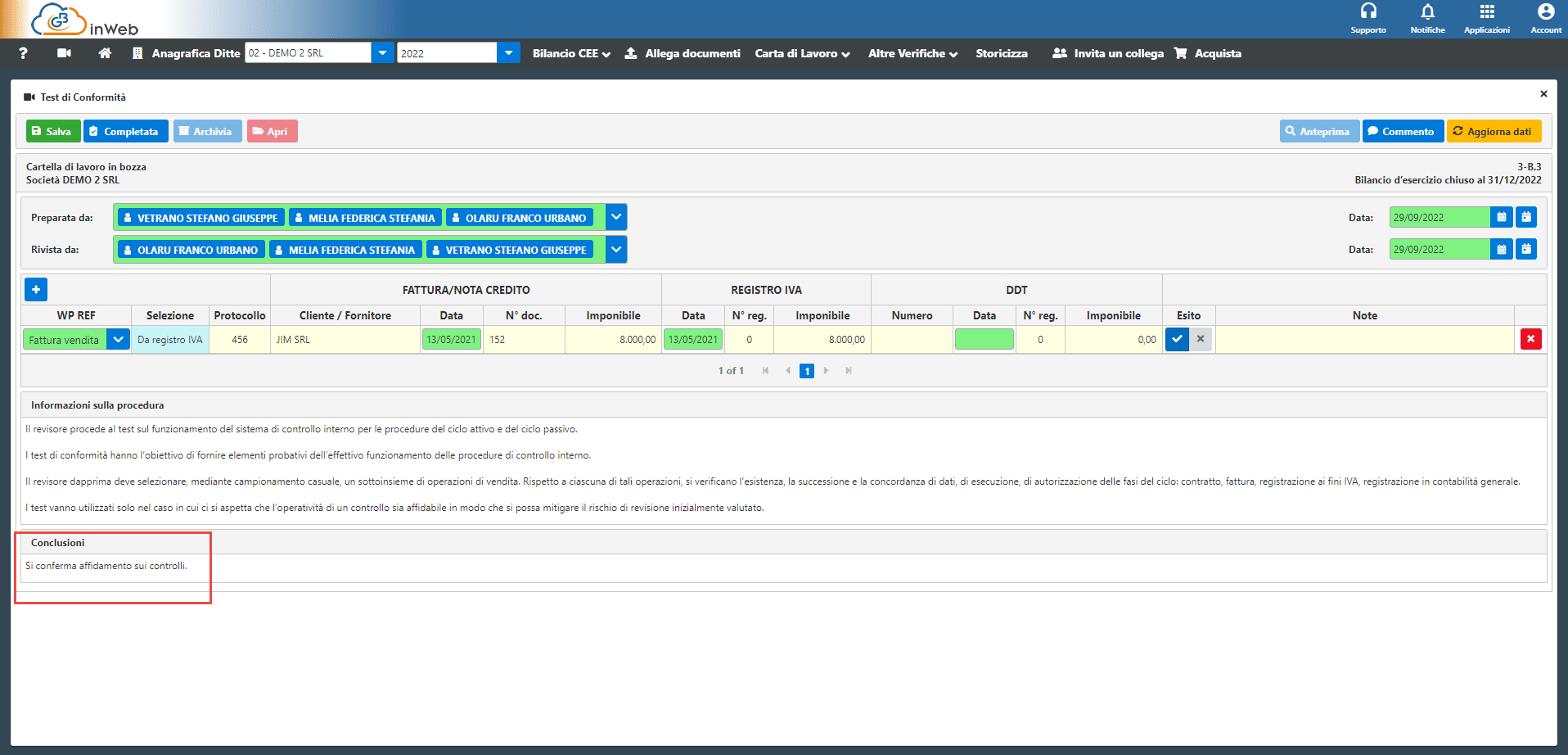

Qualora almeno uno dei due esiti sui controlli (interni ed esterni) sia ritenuto affidabile, la procedura attiverà in automatico la terza carta di lavoro “Test di conformità” che permetterà di effettuare i test di conformità, in ottemperanza a quanto previsto dalla normativa, per confermare o meno l’affidabilità.

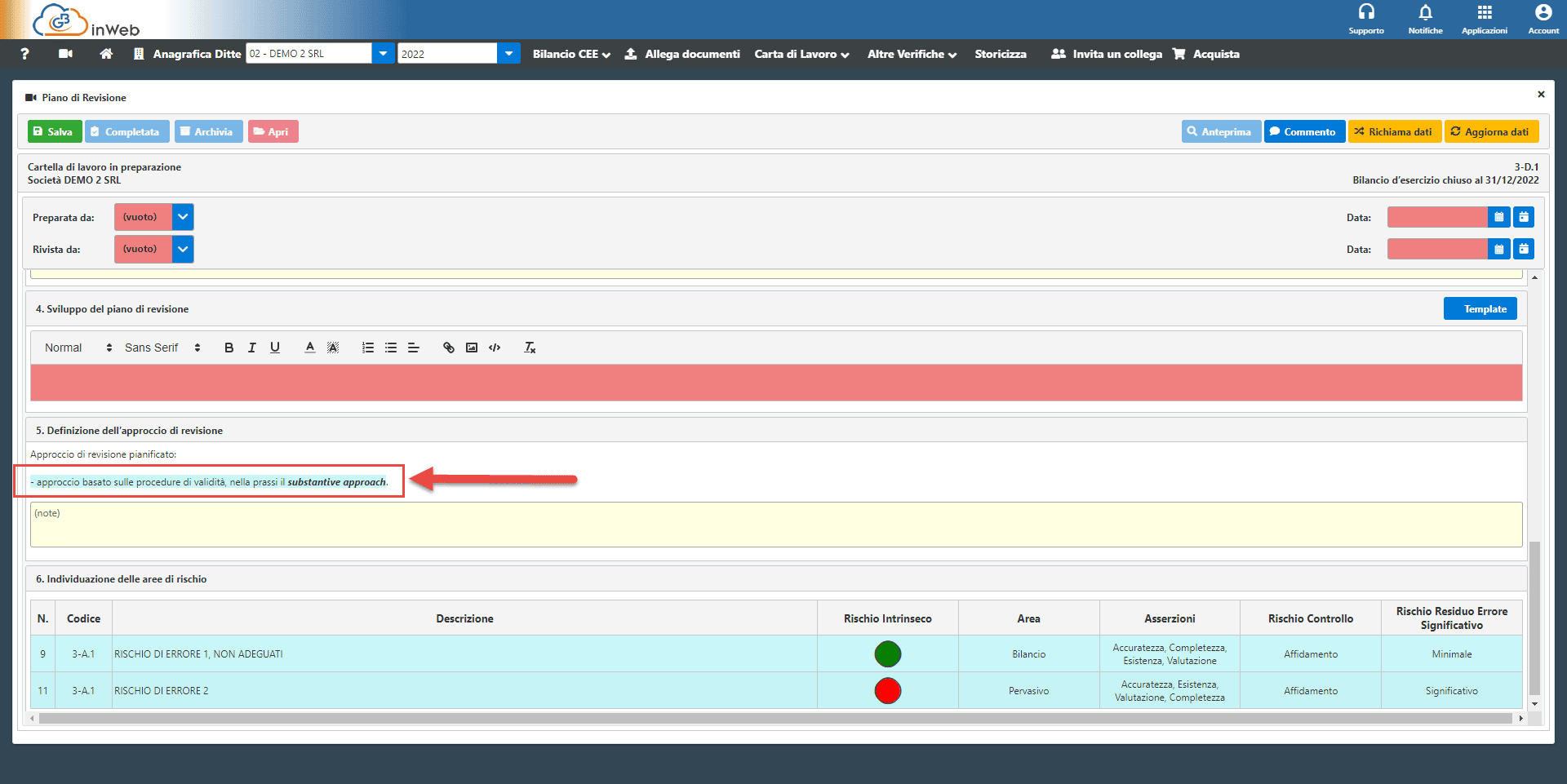

Una volta testato l’affidabilità o meno del sistema di Controllo Interno, nella carta di lavoro “Piano di Revisione”, viene inserito automaticamente il modello di approccio adottato.

- Approccio basato sull’affidamento al sistema di controllo interno, nella prassi il Control approach;

- approccio basato sulle procedure di validità, nella prassi il Substantive approach.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG approccio di revisionesistema di controllo internotest di conformitàtest di validità