Ogni anno in corrispondenza della chiusura dell’esercizio le imprese devono procedere alla valutazione delle rimanenze finali di magazzino in relazione alle giacenze di merci, semilavorati, materie prime, sussidiarie e di consumo, prodotti in corso di lavorazione, lavori in corso su ordinazione e prodotti finiti.

NORMATIVA

Il principio internazionale di revisione ISA (Italia) 501 prescrive specificatamente che qualora le rimanenze siano significative nell’ambito del bilancio, il revisore deve acquisire elementi probativi sufficienti ed appropriati sulla loro esistenza e sulle loro condizioni, mediante:

- la presenza alla conta fisica delle rimanenze, tranne nei casi in cui non risulti fattibile;

- lo svolgimento di procedure di revisione sulle registrazioni inventariali finali dell’impresa per stabilire se riflettano accuratamente i risultati effettivi della conta delle rimanenze.

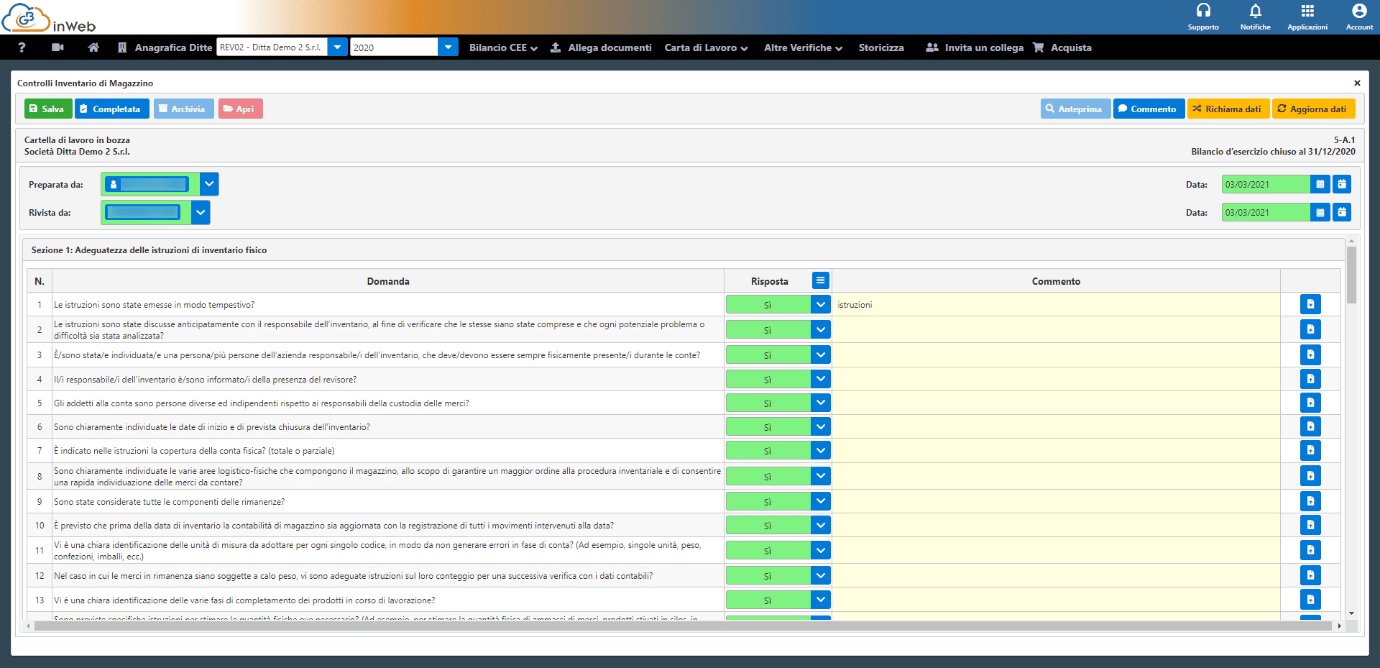

Il revisore dovrà per prima cosa procedere ad effettuare una valutazione dell’adeguatezza delle istruzioni di inventario fisico ovvero acquisire informazioni su come in concreto la società predispone lo svolgimento delle rilevazioni accertandosi che tale procedura sia adeguata.

Si procederà poi con l’osservazione delle operazioni inventariali, pertanto il revisore dovrà informarsi tempestivamente delle date dell’inventario fisico, della localizzazione delle giacenze e del valore approssimativo presso le varie località.

Durante la conta il revisore assiste alle operazioni inventariali verificando che siano effettuate nel rispetto delle istruzioni preventivamente definite, ovvero prendendo nota degli elementi di rischio di errore significativo relativo alle rimanenze riscontrato.

Può inoltre essere opportuno effettuare delle ispezioni o dei riconteggi sulle rimanenze al fine di raccogliere elementi probativi circa l’esistenza, la valutazione (ad esempio merce obsoleta o danneggiata), l’accuratezza e la completezza di tali evidenze.

IL SOFTWARE “REVISIONE LEGALE”

Il software di GB permette di gestire in modo rapido ed efficace i controlli di magazzino previsti dalla suddetta normativa.

L’attività viene svolta mediante apposita carta di lavoro “Controlli inventari di magazzino” nella fase 5 relativa alle Procedure di validità.

La prima della carta di lavoro permette di valutare l’adeguatezza delle istruzioni di inventario fisico attraverso delle semplici domande a risposta multipla

Per ogni domanda sarà possibile caricare con l’apposito tasto l’eventuale documentazione a corredo che sarà allegata al fascicolo di revisione.

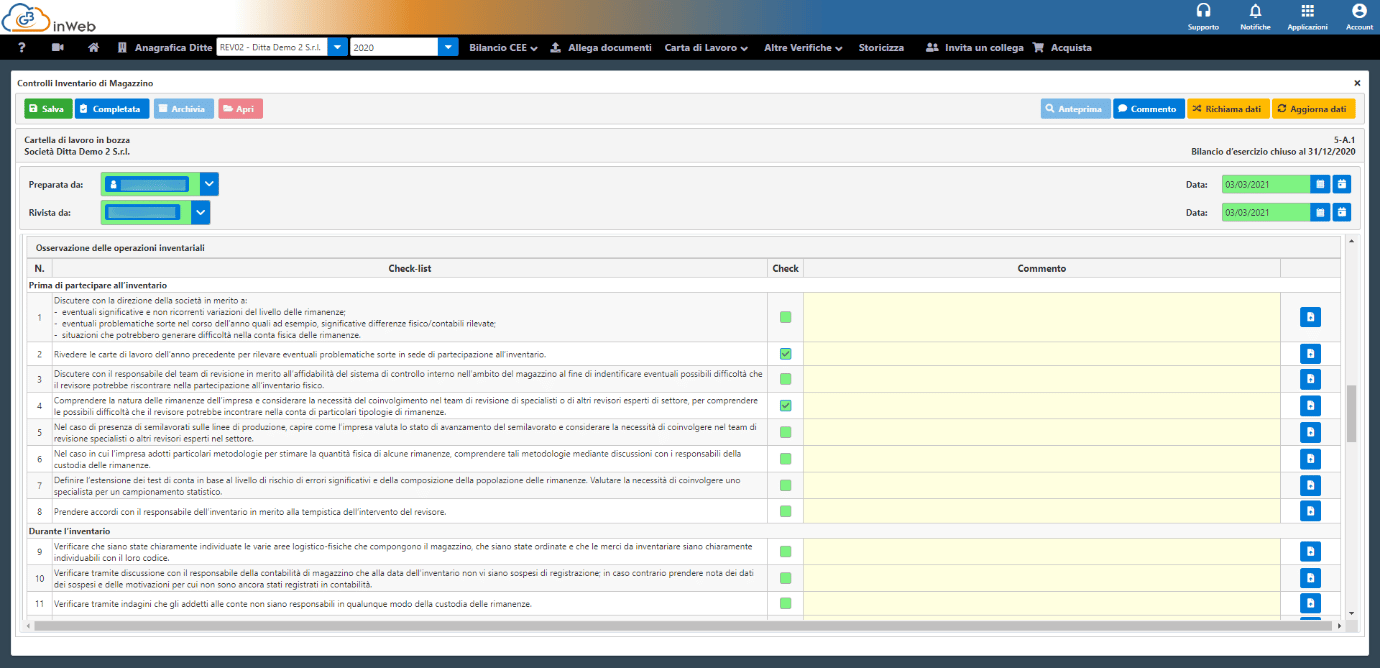

La sezione successiva è relativa alle attività di osservazione delle operazioni inventariali.

Il revisore dovrà porre un check sulle attività svolte tra quelle proposte, divise a seconda che siano da effettuare prima o durante lo svolgimento dell’inventario

La check list, oltre a comprovare le attività svolte, fornisce un’utile linea guida sulle attività di base necessarie per poter un’adeguato controllo sulle operazioni di magazzino.

Anche in questo caso sarà possibile allegare la documentazione probativa.

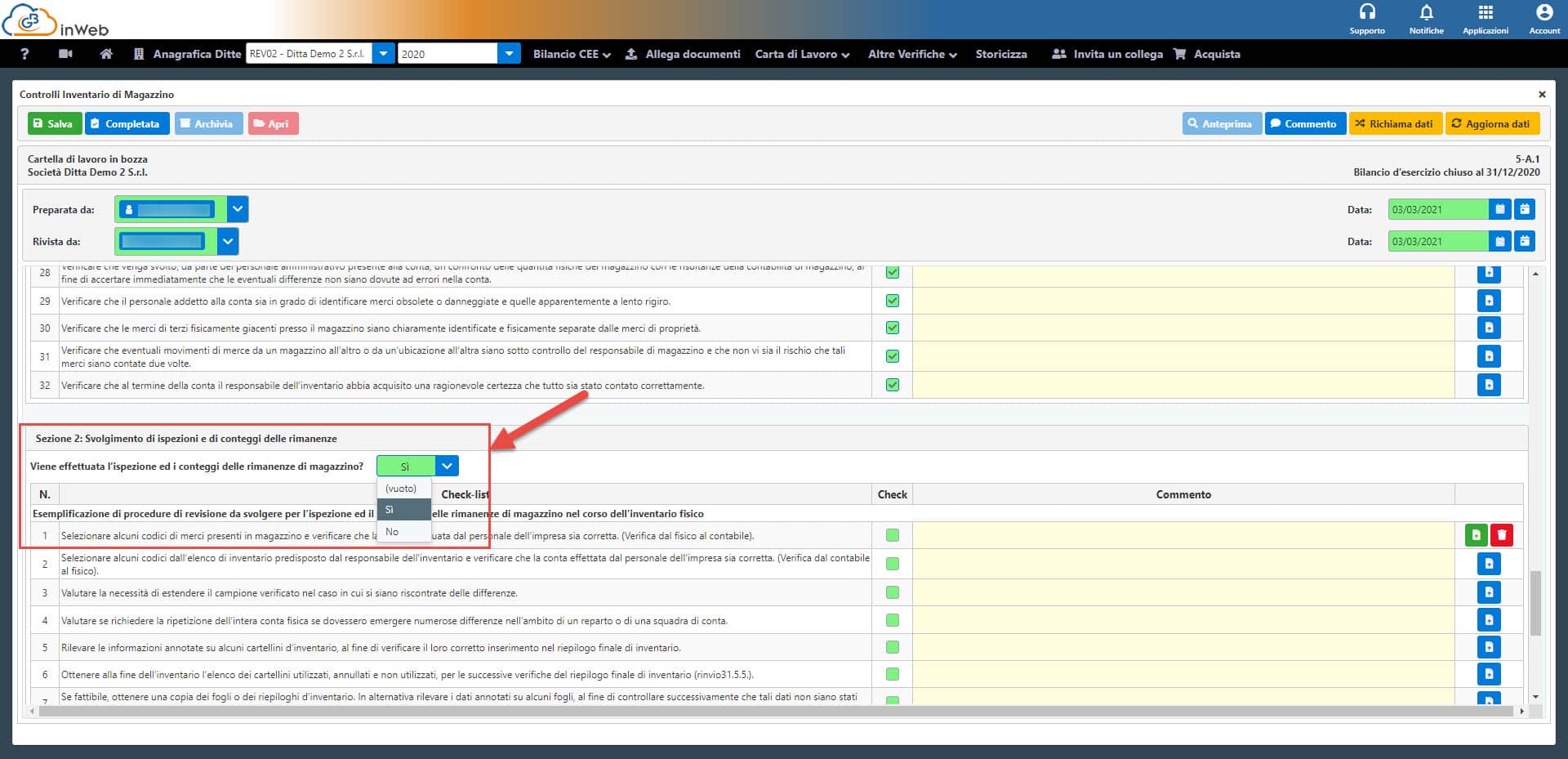

L’ultima parte invece è relativa all’ispezione e conteggi vere e proprie delle rimanenze di magazzino.

Il software chiederà al revisore se svolgerà o meno questa attività di controllo, in caso positivo sarà possibile compilare la check list di attività svolte, viceversa la sezione sarà esclusa con la possibilità di motivare la sua scelta

Questa impostazione permette di adattare i controlli di magazzino a qualsiasi realtà, incluse quelle che non prevedono l’utilizzo di un magazzino fisico (Ad es. società di servizi)

Per ulteriori approfondimenti o per una PROVA GRATUITA del software si invita a visitare questo indirizzo

Applicazioni Software collegate all’articolo:

TAG controllo inventario magazzinoinventariomagazzino