Il particolare regime fiscale applicabile alle agenzie di viaggio è dettato dall’art.74-ter del DPR 633/1972, il quale regola il metodo detrattivo ‘base da base’: le agenzie di viaggio e turismo devono organizzare e vendere in proprio o tramite mandatari con rappresentanza dei pacchetti turistici e non prestazioni singole.

Le operazioni registrate da ditte che gestiscono il regime speciale Iva in questione devono essere annotate in appositi registri acquisti, vendite e corrispettivi, quindi tenute distinte dalle operazioni rientranti nel regime ordinario Iva.

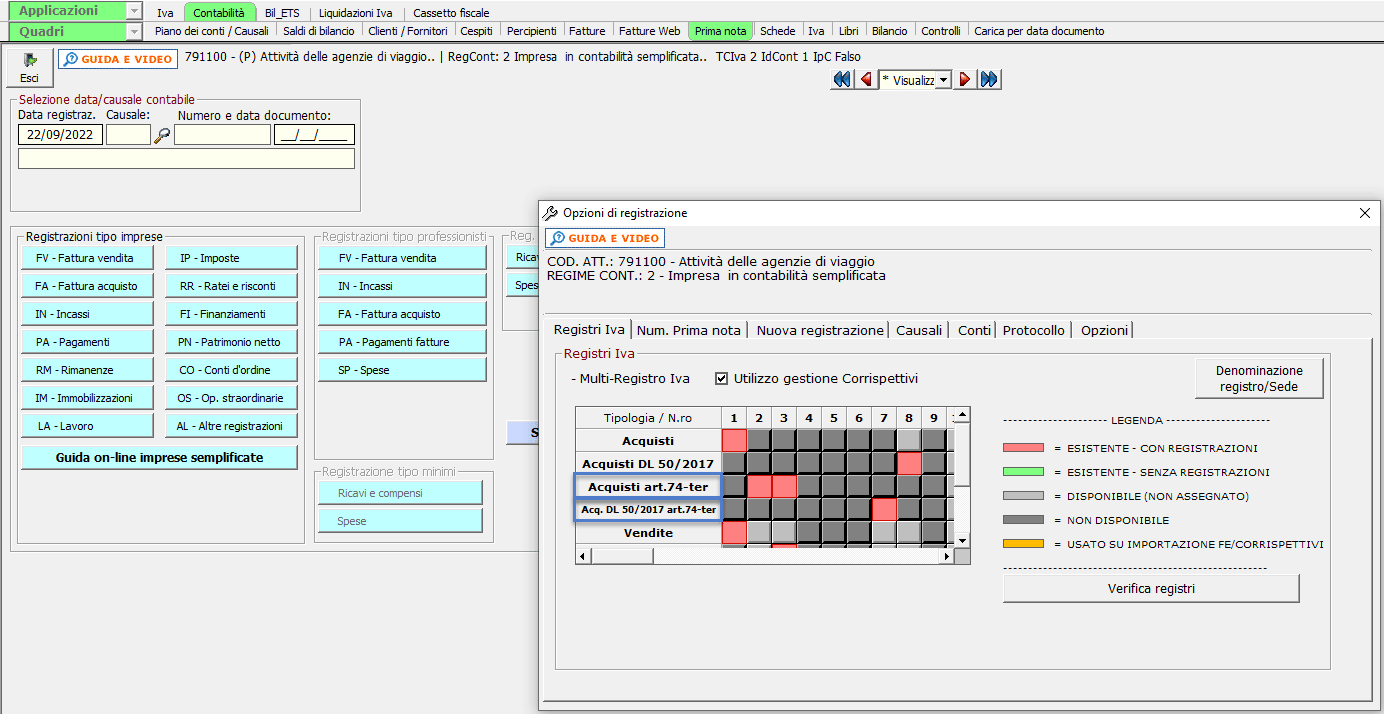

Registri art.74-ter

Per adempiere agli obblighi dettati dalla normativa, GBsoftware ha predisposto specifici registri art.74-ter accessibili dalle opzioni di utilizzo:

- Acquisti art.74-ter

- Acquisti DL50/2017 art.74-ter

- Vendite art.74-ter

- Corrispettivi art.74-ter

L’abilitazione dei registri resta quella solita quindi in modo progressivo di numerazione.

Ma come devono essere registrate le operazioni art.74-ter nel software GB per effettuare correttamente il calcolo del margine?

Importazione FE, prima nota e corrispettivi

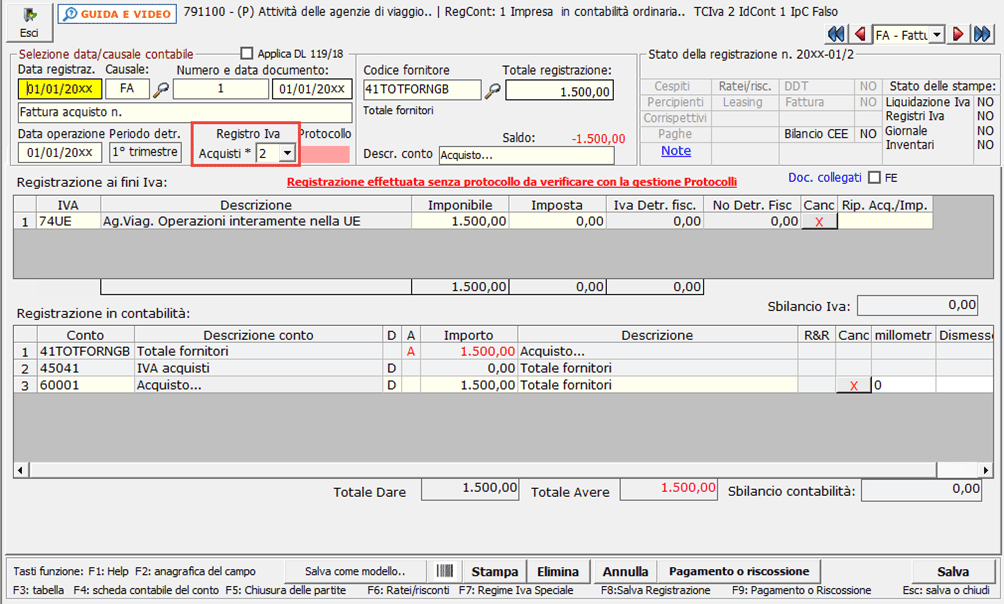

Le registrazioni del regime agenzie di viaggio possono essere effettuate dall’ importazione delle fatture elettroniche, prima nota manuale e corrispettivi, sia telematici che manuali.

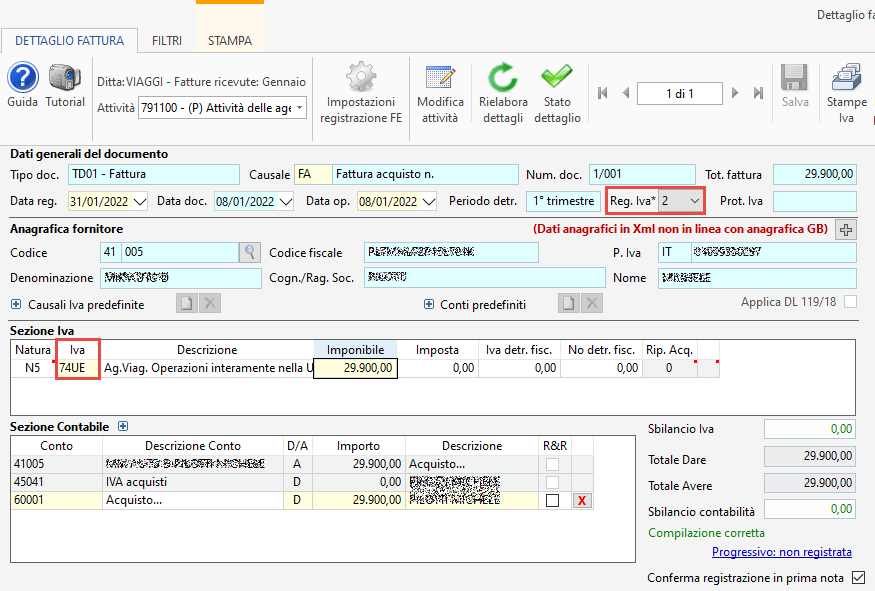

Prendiamo come riferimento l’importazione delle fatture elettroniche e dopo aver indicato il registro art.74-ter, riconosciuto dall’indicazione del simbolo *, indicare la causale iva specifica: l’elenco è disponibile effettuando doppio click nel campo ‘Iva’.

![]() Nei registri art.74-ter è possibile indicare anche causali IVA che non rientrano nel regime speciale delle agenzie di viaggio a condizione che nel dettaglio del documento almeno una causale si riferisca al regime speciale. In caso contrario lo stato del dettaglio non risulterà corretto.

Nei registri art.74-ter è possibile indicare anche causali IVA che non rientrano nel regime speciale delle agenzie di viaggio a condizione che nel dettaglio del documento almeno una causale si riferisca al regime speciale. In caso contrario lo stato del dettaglio non risulterà corretto.

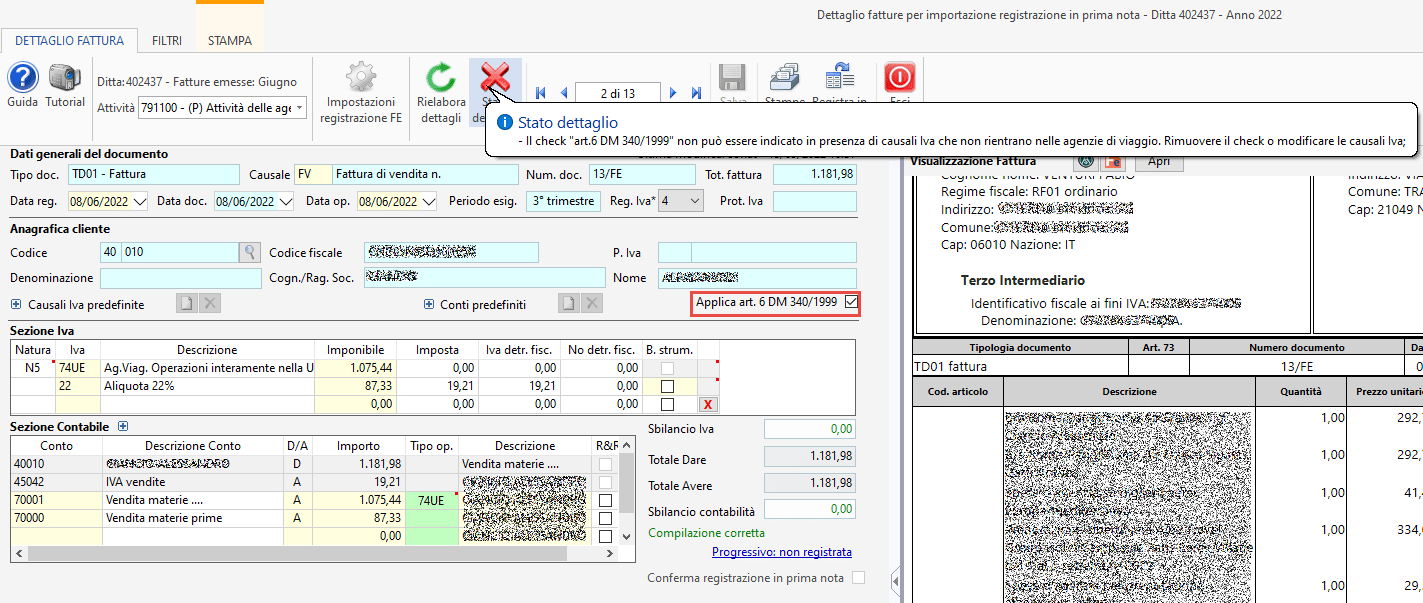

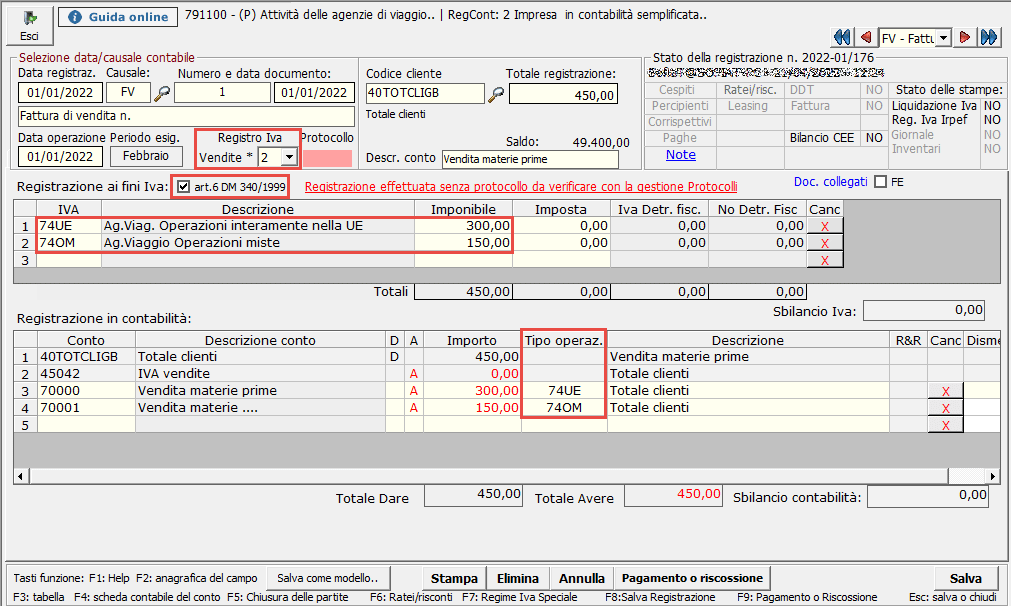

Gli stessi controlli sono previsti per le registrazioni di vendita con la differenza che in quest’ultime può essere selezionato il check ‘Art.6 DM 340/1999’, il quale, se inserito, consente di far rilevare le vendite nel mese successivo rispetto alla data operazione nel calcolo del margine, così come dettato dalla normativa in oggetto.

Se però nella registrazione è presente una causale IVA che non rientra nel regime speciale allora non sarà possibile inserire il check, segnalandolo tramite lo stato del dettaglio :

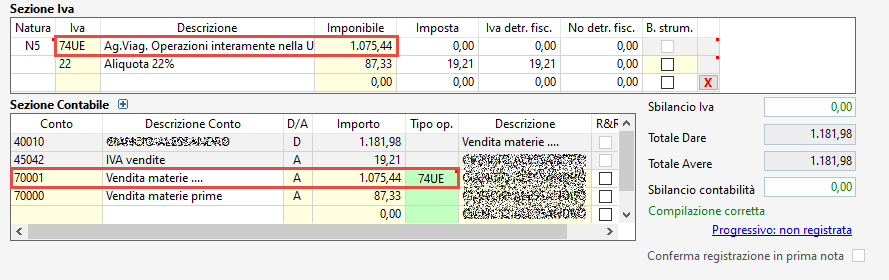

Nelle vendite è inoltre necessario andare ad attribuire la causale IVA corrispondente al conto di ricavo utilizzato, qualora il software non riesca ad attribuirlo in automatico: l’indicazione è necessaria per la registrazione del margine quindi per stornare i conti di ricavo.

Funzionamento analogo è previsto nella prima nota manuale:

- acquisti

- vendite

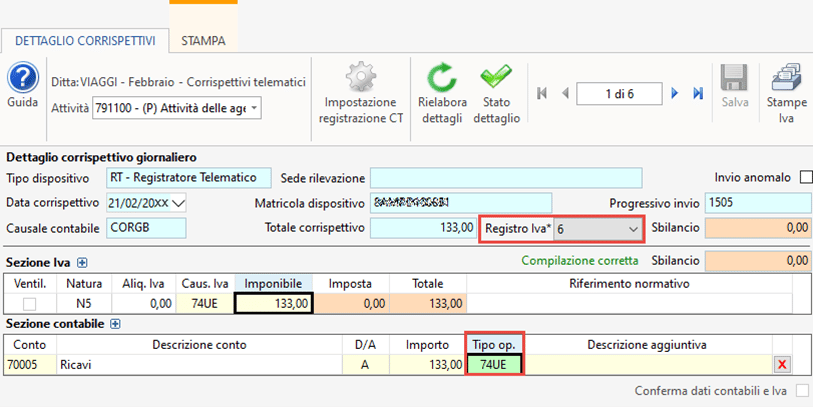

…nei corrispettivi telematici:

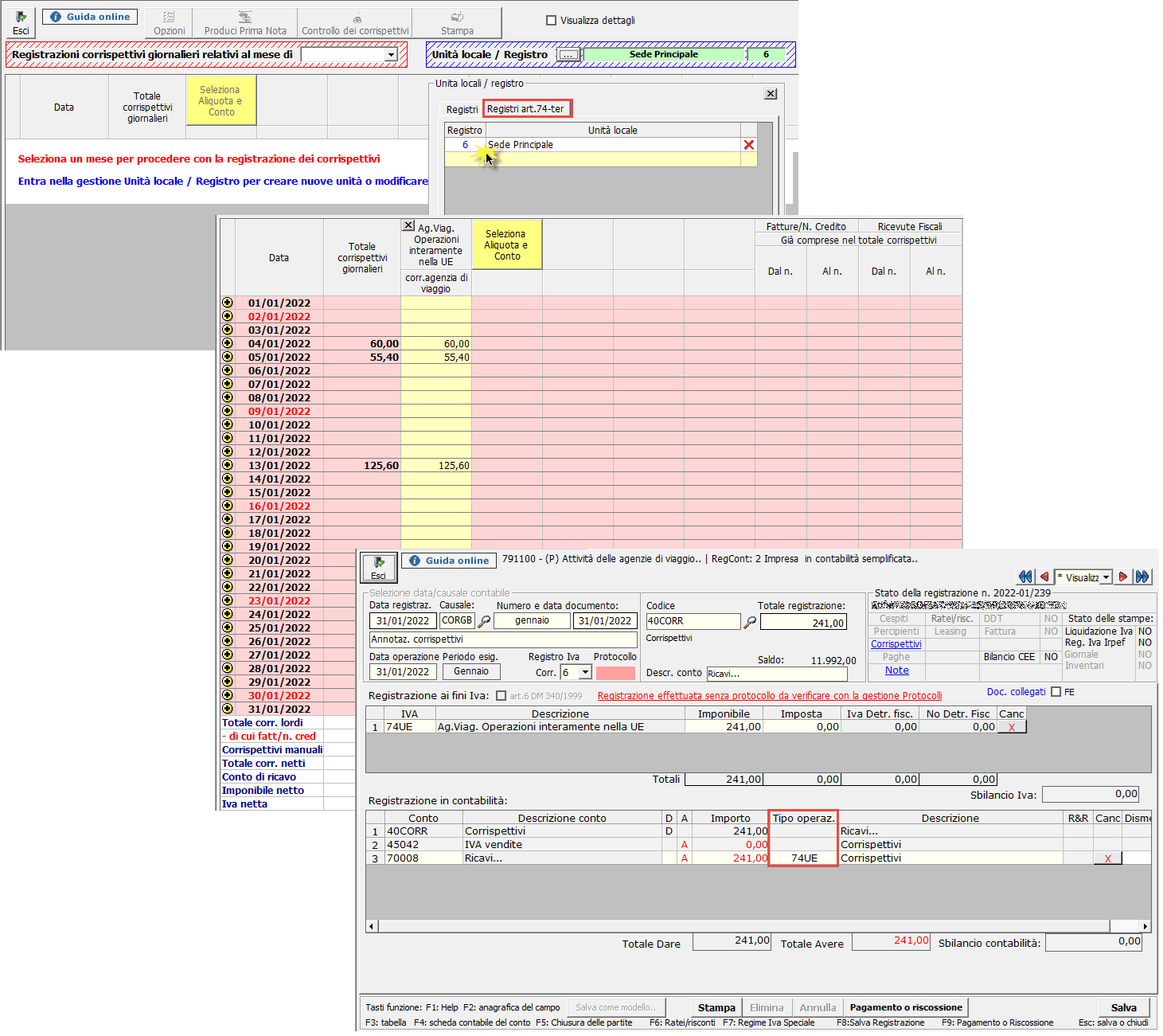

…nei corrispettivi manuali:

Ricordiamo inoltre che nel calcolo del margine finiscono solo le operazioni registrate con causali IVA specifiche delle agenzie di viaggio.

Per ulteriori informazioni sulla gestione delle agenzie di viaggio rimandiamo alla guida online.

Applicazioni Software collegate all’articolo:

TAG agenzie di viaggioregistrazione operazioni