L’applicazione Bilancio Europeo 2022 con i testi base e le tabelle aggiornati in chiave covid, permette l’elaborazione del fascicolo di bilancio al 31/12/2021 con schema ordinario, abbreviato e micro-imprese, Rendiconto Finanziario, Nota Integrativa in XBRL e Relazioni/Verbali in PDF/A a cui si aggiunge il Bilancio Sociale e altre relazioni per Imprese sociali ETS.

Il team GBsoftware ti affianca nella predisposizione del fascicolo di Bilancio, intervenendo anche sui testi della Nota Integrativa, della Relazione sulla gestione e sui pareri dell’organo di revisione presenti nelle società più strutturate.

Bilancio Europeo

Bilancio Europeo

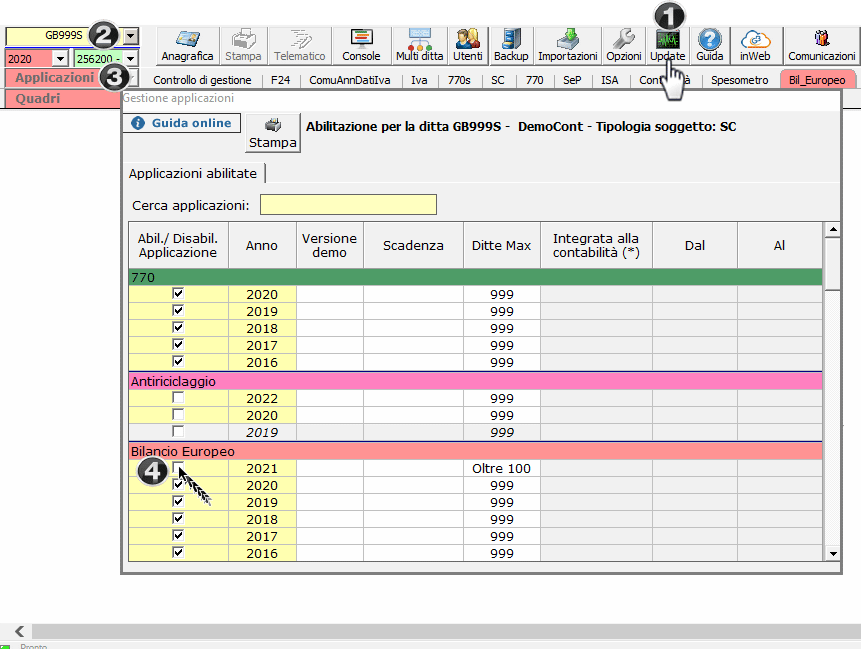

Come di consueto per abilitare l’applicazione è necessario:

1. Eseguire l’Update del software;

2. Posizionarsi nella ditta per la quale abilitare l’applicazione;

3. Aprire la maschera “Applicazioni”;

4. Selezionare l’anno 2021 per l’applicazione “Bilancio Europeo”.

L’applicazione è disponibile per gli utenti che la possiedono nella propria chiave di licenza.

Testi base

Testi base

I testi base sono stati modificati in base alle normative emanate o prorogate nel corso del 2021 e 2022:

| Normativa/Interpretazione | Sezione dell’Ordinario | Sezione dell’Abbreviato | Sezione Micro-imprese |

| Riduzione del capitale sociale per Perdite 2021 Art. 6 D.L. 23/2020 mod. con legge 178/2020 – prorogato con L.15/2022 (milleproroghe 2022) | .Introduzione, nota integrativa

.Commento, disponibilità e utilizzo del patrimonio netto include Prospetto origine e movimenti perdita 2020 e 2021 Anche le perdite ingenti 2021 (oltre a quelle 2020) sono sospese |

.Introduzione, nota integrativa

.Commento, nota integrativa, altre informazioni include Prospetto perdita 2020 e nuovo 2021 (non integrato) |

.Introduzione

.Commento, bilancio micro, altre informazioni include Prospetto perdita 2020 e nuovo 2021 (non integrato) |

| Sospensione ammortamenti Art. 60 Legge 126/2020 e Documento interpretativo OIC n.9 prorogata con legge di stabilità 2022 (L.234/21) e integrata con L.15/2022 (milleproroghe 2022) | .Introduzione, nota integrativa

.Commento, criteri di valutazione applicati .introduzione, Immobilizzazioni. Tabella facoltativa (N. 16.710) |

Idem

Idem Idem Idem |

.Introduzione, informazioni in calce allo stato patrimoniale include Tabella informativa su sospensione ammortamenti (non integrata) |

| .Commento, movimenti delle immobilizzazioni immateriali

.Commento, movimenti delle immobilizzazioni materiali |

.Commento, movimenti delle immobilizzazioni | ||

| .Commento, proposta di destinazione degli utili o di copertura delle perdite | Idem | .Commento, bilancio micro, altre informazioni | |

| Rivalutazione immobili Art. 110 commi 1-7 L.126/2020 e Documento interpretativo OIC n.7 Prorogata la possibilità di rivalutazione civilistica da parte del decreto sostegni (DL.41/2021) | .Commento, criteri di valutazione applicati | .Idem

.Commento, movimenti delle immobilizzazioni |

.Introduzione, informazioni in calce allo stato patrimoniale |

| Fatti di rilievo dopo la chiusura dell’esercizio (Art.2427 comma 22-quater, Assonime, FNC) | .Commento, informazioni sui fatti di rilievo avvenuti dopo la chiusura dell’esercizio | Idem | .Commento, bilancio micro, altre informazioni |

Come anticipato, le norme tengono ancora conto della pandemia da Covid, anche se in una logica di graduale uscita dall’emergenza, per cui alcune non sono state prorogate:

| Normativa/Interpretazione | Collocazione in ordinario | Collocazione in abbreviato | Collocazione in micro-imprese |

| Proroga 180 giorni Assemblea bilancio

D.L. 183/2020 convertito con Legge 21/2021 – non prorogato |

.Commento, altre informazioni: se ricorrono i presupposti di proroga 2021 serve comunque una delibera del consiglio di amministrazione | Idem | .Introduzione, informazioni in calce allo stato patrimoniale |

| Continuità aziendale

Art. 38-quater Legge 17 luglio 2020, n.77 e Documento interpretativo OIC n.8 – non prorogato |

.Principi di redazione

Non è più possibile ignorare le conseguenze prospettiche della pandemia nella valutazione della continuità |

Idem | .Introduzione, informazioni in calce allo stato patrimoniale |

| Postergazione finanziamento soci

Art. 8 D.L.23/2020 non prorogato |

.Commento, finanziamenti effettuati da soci della società

I nuovi finanziamenti soci sono in regime di postergazione |

.Commento, nota integrativa altre informazioni | .Commento, bilancio micro, altre informazioni |

| Svalutazione titoli del circolante D.MEF.17/07/2020 non riproposto | .Commento, criteri di valutazione applicati, Titoli

Devono essere valutati (o svalutati) al reale valore di mercato 2021 |

Idem |

Inoltre sono stati aggiornati i testi base di relazioni e verbali correlati al bilancio:

| Normativa/Interpretazione | Relazione sulla gestione |

| Proroga 180 giorni Assemblea bilancio

D.L. 183/2020 convertito con Legge 21/2021 – non prorogato |

.Artt. 2364, 2364-bis Ragioni del rinvio dell’Assemblea per l’approvazione del Bilancio

Per la proroga serve delibera del CDA |

| Fatti di rilievo (Norme generali sul bilancio) | .Art.2428, comma 1, Rischi e incertezze a cui è sottoposta l’impresa, Rischi da pandemia

.Art. 2428, comma 3, punto 6, Evoluzione prevedibile della gestione Conseguenze della pandemia nella valutazione delle prospettive di continuità |

| Continuità aziendale

Art. 38-quater Legge 17 luglio 2020, n.77 e Documento interpretativo OIC n.8 – non prorogato |

|

| Sospensione ammortamenti

Art. 60 L.126/20 e Documento interpretativo OIC n.9 prorogata con legge di stabilità 2022 (L.234/21) e L.15/2022 (milleproroghe 2022) |

.Proposta di destinazione dell’utile di esercizio |

| Rivalutazione immobili Art. 110 commi 1-7 L.126/2020 e Documento interpretativo OIC n.7

Prorogata la possibilità di rivalutazione civilistica da parte del decreto sostegni (DL.41/2021) |

.Art. 2428, comma 2, Chiarimenti aggiuntivi |

| Fatti di rilievo dopo la chiusura dell’ esercizio (Art.2427 c. 22-quater, Assonime, FNC) | .Art. 2428, comma 2, Chiarimenti aggiuntivi |

Focus sulle tabelle

Sono riproposte le tabelle COVID non previste dalla tassonomia ma utili per la corretta predisposizione del bilancio e della nota integrativa:

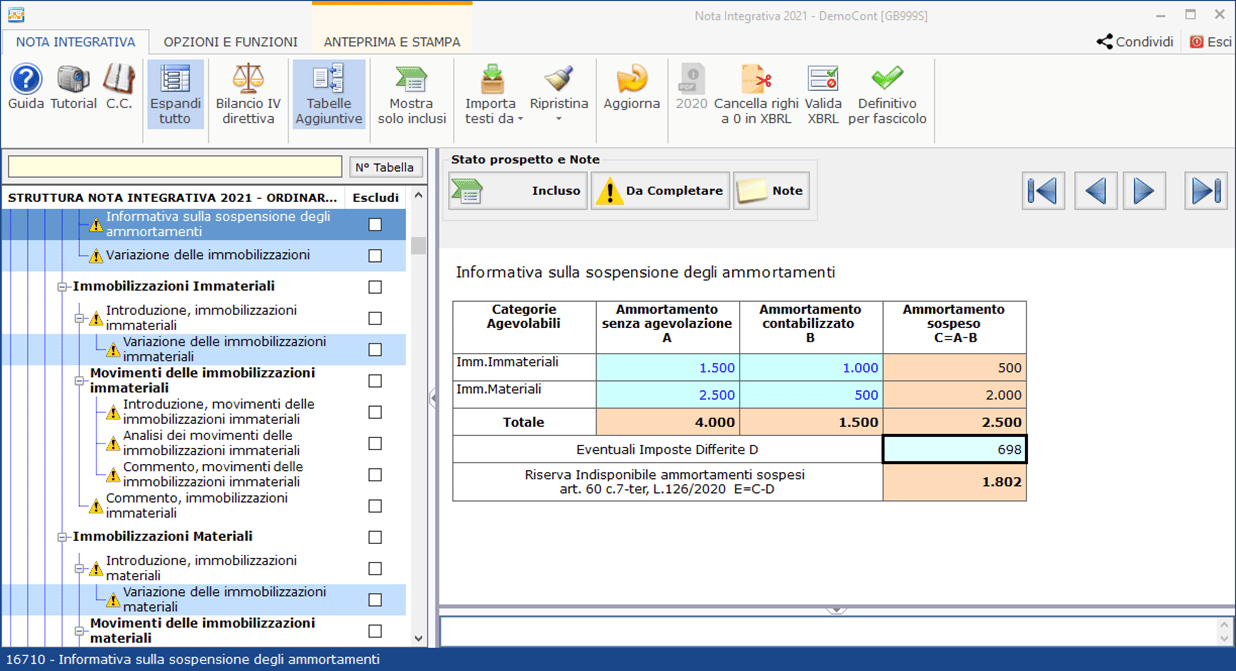

Tabella sugli ammortamenti sospesi art. 60 L.126/2020

- Nel bilancio ordinario: la tabella è inclusa di default, come prima tabella dell’introduzione alla immobilizzazioni (id 16710 – Informativa sulla sospensione degli ammortamenti)

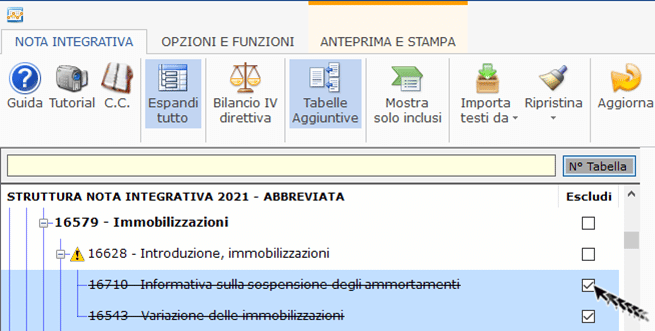

- Nel bilancio abbreviato: per inserire la tabella è necessario includere le tabelle aggiuntive, cliccando il pulsante

poi deselezionare il check escludi:

poi deselezionare il check escludi:

poi deselezionare il check escludi:

poi deselezionare il check escludi:

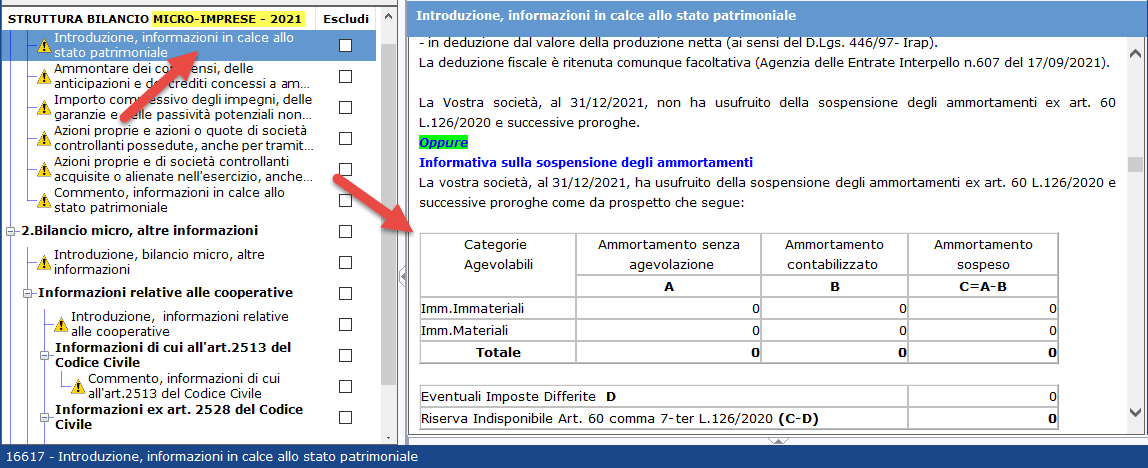

Nel bilancio microimprese: non essendo previste tabelle neanche facoltative, è stato inserito un semplice prospetto (non integrato) per inserire l’informazione:

![]() N.B. La tabella può essere inserita anche nel Verbale Assemblea di approvazione del bilancio: si tratta infatti di una tabella integrata che consente sia di verificare il doppio binario fiscale e civile per chi sospende l’ammortamento, fornendo adeguata informativa, sia di quantificare la riserva indisponibile.

N.B. La tabella può essere inserita anche nel Verbale Assemblea di approvazione del bilancio: si tratta infatti di una tabella integrata che consente sia di verificare il doppio binario fiscale e civile per chi sospende l’ammortamento, fornendo adeguata informativa, sia di quantificare la riserva indisponibile.

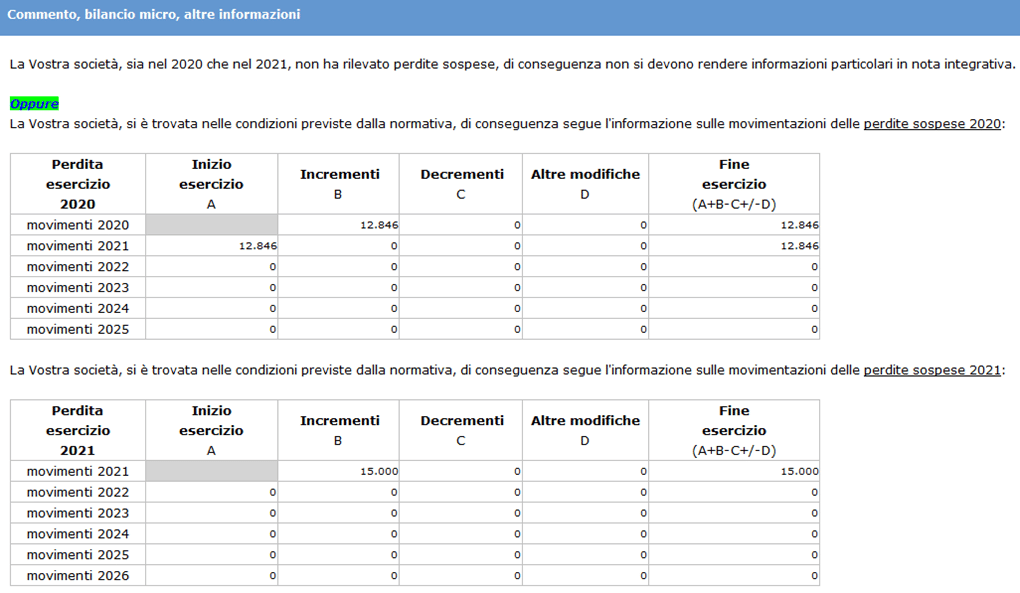

Tabella su origine e movimentazioni perdite ingenti 2021 e 2020

Il monitoraggio delle perdite 2021 e 2020 ‘sospese’ comporta di inserire la loro evoluzione nel corso del periodo 2021-2025. Ipotizzando:

- la perdita sospesa 2020 di 12.846 € non coperta nè movimentata nel 2021

- la perdita sospesa 2021 di 15.000 € , non coperta

![]() N.B. Si tratta di tabelle non integrate, che consentono di assolvere all’obbligo informativo di legge.

N.B. Si tratta di tabelle non integrate, che consentono di assolvere all’obbligo informativo di legge.

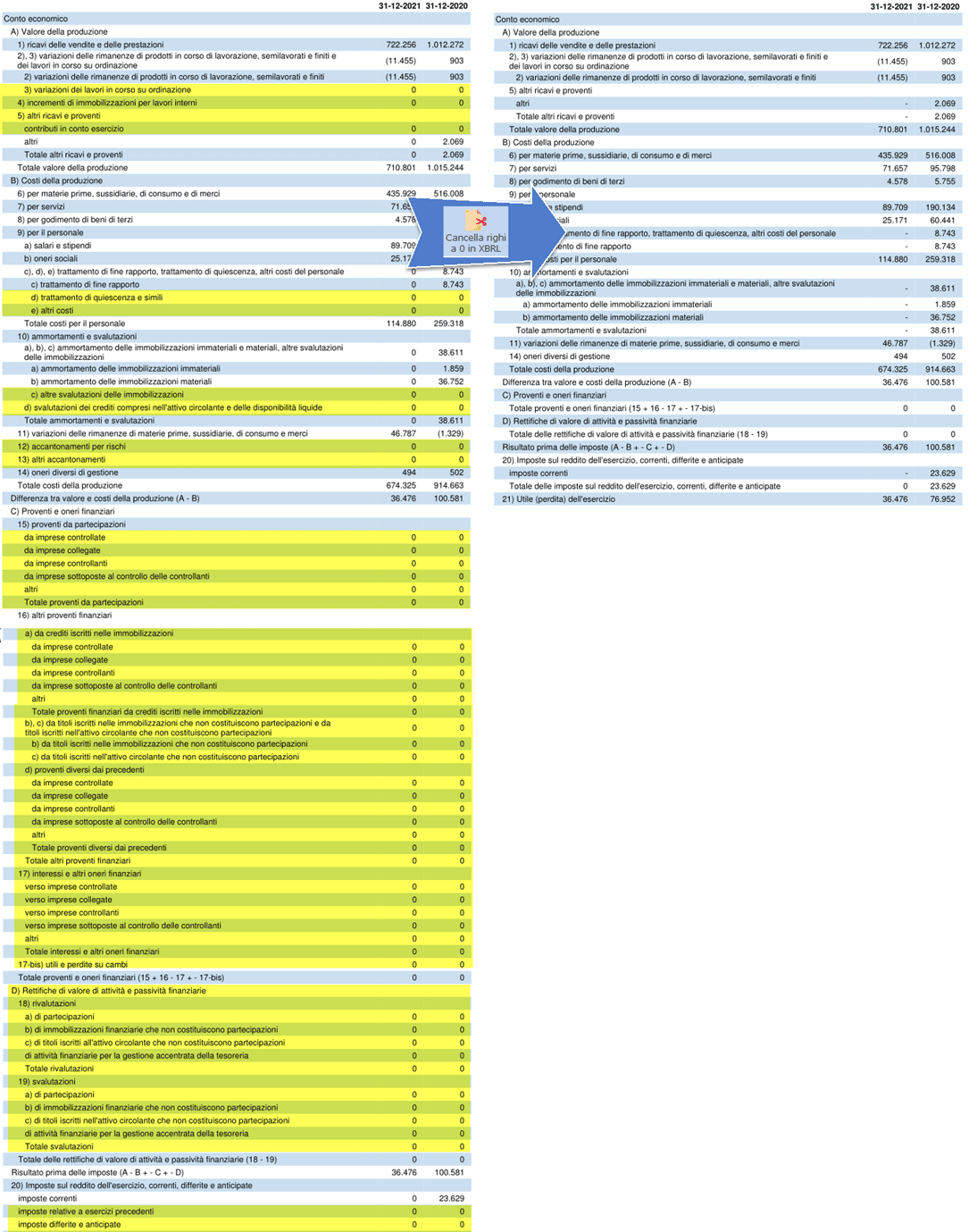

Bilancio senza i righi a zero

In caso di bilanci con righi a zero, da oggi è possibile nascondere tali righi in modo che siano sintetici:

– l’istanza xbrl in presentazione;

– il pdf da stampare nell’inventario;

Per tale funzione, in nota integrativa, è sufficiente cliccare il pulsante

Segue un esempio di conto economico, prima e dopo la funzione:

![]() N.B. Per garantire la leggibilità del bilancio, alcuni totali saranno comunque riportati anche se a zero.

N.B. Per garantire la leggibilità del bilancio, alcuni totali saranno comunque riportati anche se a zero.

Altre novità

|

Menù |

Normativa |

Descrizione |

| Art.9 D.Lgs. 112/17 (Codice Terzo Settore) e D.M.L.P.S. 4/7/19 | Bilancio Sociale per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni: da presentare al Registro delle Imprese insieme al Bilancio Europeo e da pubblicare nel proprio sito internet | |

| Art.10 D.Lgs. 112/17 (Codice Terzo Settore) e D.M. 5/3/20 | Relazione organo di controllo per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni: da presentare al Registro delle Imprese insieme al Bilancio Europeo | |

| Art.14 comma 2 D.Lgs 117/17 (Codice Terzo Settore) | Tabella compensi ETS per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni, se superano i centomila euro di ricavi, rendite, proventi o entrate comunque denominate: da NON presentare al Registro delle Imprese ma da pubblicare nel proprio sito internet | |

| Artt. 2383-2475 c.c. modificato con D.L.183/21 | Dichiarazione di insussistenza delle cause di ineleggibilità per amministratori di S.R.L., S.P.A., S.A.P.A., con estensione ai provvedimenti di altro Stato membro Unione Europea: da allegare alla nomina o al rinnovo dell’amministratore (dal 14/12/2021) |

Per le altre funzionalità, menù o i passaggi all’interno del modulo, far riferimento alla guida all’applicazione.

Applicazioni Software collegate all’articolo:

BB101- MM/4

TAG Assemblea pdf/abilancio 2021bilancio 2022bilancio socialeBilancio xbrlNota Integrativa xbrl