L’applicazione Bilancio Europeo 2023, con testi e tabelle aggiornati, permette la scelta consapevole dello schema di bilancio al 31/12/2022 tra ordinario, abbreviato e micro-imprese, e l’inclusione nel Fascicolo da depositare al Registro Imprese del Rendiconto Finanziario, Nota Integrativa in XBRL, Relazioni/Verbali in PDF/A, Bilancio Sociale e altri documenti degli ETS commerciali.

Il team GBsoftware ti affianca nella predisposizione del fascicolo di Bilancio, introducendo nuovi controlli per ridurre le incongruenze da input utente e semplifica la verifica dell’obbligo di nomina dell’organo di controllo di SRL.

Bilancio Europeo

Come di consueto per abilitare l’applicazione è necessario:

1. Eseguire l’Update del software;

2. Posizionarsi nella ditta per la quale abilitare l’applicazione;

3. Aprire la maschera “Applicazioni”;

4. Selezionare l’anno 2022 per l’applicazione “Bilancio Europeo”.

L’applicazione è disponibile per gli utenti che la possiedono nella propria chiave di licenza.

Testi base

I testi base sono stati modificati in base alle nuove normative emanate nel 2022 o alla mancata proroga di quelle esistenti:

| Normativa/Interpretazione | Sezione dell’Ordinario | Sezione dell’Abbreviato | Sezione Micro-imprese |

| Riduzione del capitale sociale per Perdite 2022 Art. 6 D.L. 23/2020 – prorogato con D.L.198/2022 (milleproroghe 2023) | .Introduzione, nota integrativa

.Commento, disponibilità e utilizzo del patrimonio netto include Prospetto origine e movimenti perdita 2020, 2021 e 2022 Anche le perdite ingenti 2022 (oltre a quelle 2020 e 2021) sono sospese |

.Introduzione, nota integrativa

.Commento, nota integrativa, altre informazioni include Prospetto perdita 2020, 2021 e nuovo 2022 (non integrato) |

.Introduzione

.Commento, bilancio micro, altre informazioni include Prospetto perdita 2020, 2021 e nuovo 2022 (non integrato) |

| Sospensione ammortamenti Art. 60 Legge 126/2020 e Documento interpretativo OIC n.9 prorogata con D.L. 4/2022 (sostegni-ter) | .Introduzione, nota integrativa

.Commento, criteri di valutazione applicati .introduzione, Immobilizzazioni. Tabella facoltativa (N. 18.026) |

Idem

Idem Idem Idem |

.Introduzione, informazioni in calce allo stato patrimoniale include Tabella informativa su sospensione ammortamenti (non integrata) |

| .Commento, movimenti delle immobilizzazioni immateriali

.Commento, movimenti delle immobilizzazioni materiali |

.Commento, movimenti delle immobilizzazioni | ||

| .Commento, proposta di destinazione degli utili o di copertura delle perdite | Idem | .Commento, bilancio micro, altre informazioni | |

| Svalutazione titoli del circolante reintrodotta con art. 45 comma 3-octies del DL 73/2022 – DL Semplificazioni

|

.Commento, criteri di valutazione applicati, Titoli

possono non essere (s)valutati al reale valore di mercato 2022

|

Idem

|

.Introduzione, informazioni in calce allo stato patrimoniale |

| Rivalutazione immobili non prorogata |

.Commento, criteri di valutazione applicati | Idem

.Commento, movimenti delle immobilizzazioni |

.Introduzione, informazioni in calce allo stato patrimoniale |

Inoltre sono stati aggiornati i testi base di relazioni e verbali correlati al bilancio:

| Normativa/Interpretazione | Relazione sulla gestione |

| Fatti di rilievo (Norme generali sul bilancio) | .Art.2428, comma 1, Rischi e incertezze a cui è sottoposta l’impresa, ultimi strascichi della pandemia,

.Art. 2428, comma 3, punto 6, Evoluzione prevedibile della gestione, Guerra in Ucraina / Tensione sui prezzi delle materie prime / Energia |

| Continuità aziendale | |

| Sospensione ammortamenti

Art. 60 L.126/20 prorogata con D.L. 4/2022 (sostegni-ter) |

.Proposta di destinazione dell’utile di esercizio |

| Rivalutazione immobili non prorogata | .Art. 2428, comma 2, Chiarimenti aggiuntivi |

Focus sulle tabelle

Sono riproposte le tabelle non previste dalla tassonomia ma utili per la corretta predisposizione del bilancio e della nota integrativa:

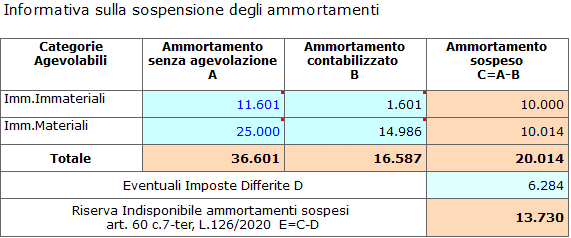

Tabella ammortamenti 2022 sospesi

- Nel bilancio ordinario: la tabella è inclusa di default, come prima tabella dell’introduzione alle immobilizzazioni (id 18026 – Informativa sulla sospensione degli ammortamenti)

- Nel bilancio abbreviato: per inserire la tabella è necessario includere le tabelle aggiuntive, cliccando il pulsante

poi deselezionare il check escludi

poi deselezionare il check escludi - Nel bilancio microimprese: non essendo previste tabelle neanche facoltative, è stato inserito un semplice prospetto (non integrato) per inserire l’informazione, nella sezione Informazioni in calce allo stato patrimoniale.

poi deselezionare il check escludi

poi deselezionare il check escludi![]() N.B. La tabella può essere inserita anche nel Verbale Assemblea di approvazione del bilancio: si tratta infatti di una tabella integrata che consente sia di verificare il doppio binario fiscale e civile per chi sospende l’ammortamento, fornendo adeguata informativa, sia di quantificare la riserva indisponibile.

N.B. La tabella può essere inserita anche nel Verbale Assemblea di approvazione del bilancio: si tratta infatti di una tabella integrata che consente sia di verificare il doppio binario fiscale e civile per chi sospende l’ammortamento, fornendo adeguata informativa, sia di quantificare la riserva indisponibile.

Tabella su origine e movimentazioni perdite sospese 2022

![]() N.B. Si tratta di tabella non integrata, che consente di assolvere all’obbligo informativo di legge, ed è indipendente dall’entità o movimentazioni delle perdite 2020 o 2021 sospese.

N.B. Si tratta di tabella non integrata, che consente di assolvere all’obbligo informativo di legge, ed è indipendente dall’entità o movimentazioni delle perdite 2020 o 2021 sospese.

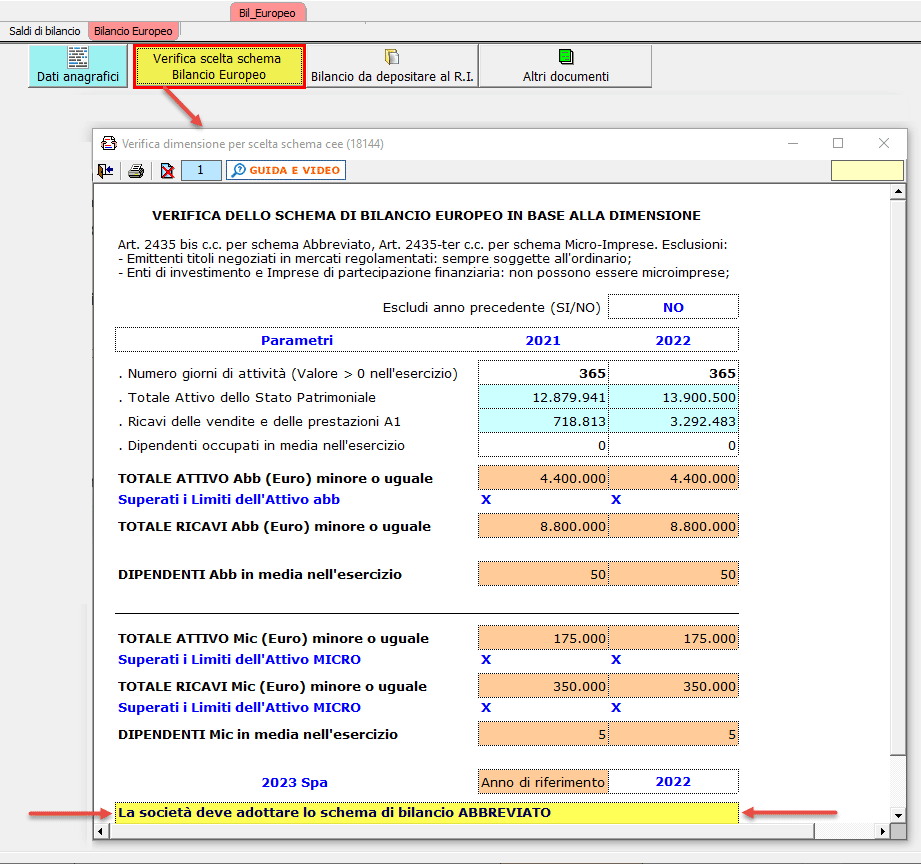

Verifica scelta schema di bilancio

E’ stata introdotta una tabella per verificare quale sia lo schema CEE obbligatorio in base ai parametri del biennio 2022/2021.

Con esclusione dei soggetti Emittenti titoli negoziati in mercati regolamentati (soggetti sempre allo schema ordinario) e degli Enti di investimento e Imprese di partecipazione finanziaria (che per legge non possono adottare il micro-imprese) la tabella indica lo schema previsto applicando gli artt. 2435 bis c.c. per l’abbreviato, e 2435-ter c.c. per il micro-impese, lasciando all’utente la libertà di adottare uno schema diverso.

Operativamente: I dati sono integrati alla contabilità (con esclusione del numero di dipendenti ed assimilati) oppure ai saldi, inclusi i macrovoce.

![]() N.B. In tale ultimo caso, ricordarsi di produrre la prima nota dei saldi analitici o di generare i saldi a macrovoce!

N.B. In tale ultimo caso, ricordarsi di produrre la prima nota dei saldi analitici o di generare i saldi a macrovoce!

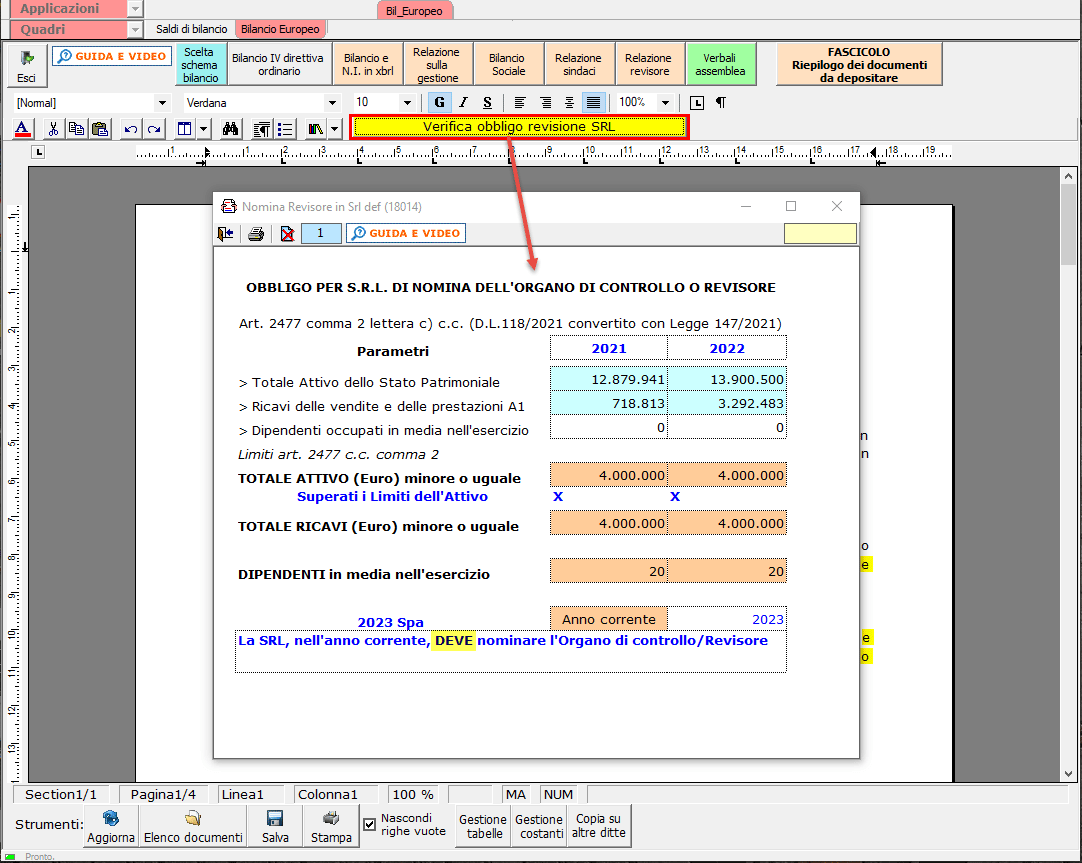

Tabella obbligo nomina organo di controllo

In corrispondenza dell’approvazione del Bilancio relativo al 2022 (di regola il quarto mese del 2023) deve essere nominato l’Organo di controllo delle Srl, applicando i nuovi (e ridotti) parametri di cui all’art. 2477 c.c. modificato dal Codice della Crisi e dell’Insolvenza. Si conclude infatti il periodo di rinvii e proroghe seguite alla previsione iniziale, fissata in origine al 16/03/2019 in seguito alla riforma del fallimento: per tale motivo abbiamo pensato alla seguente tabella:

![]() N.B. Una volta compilata, la tabella può essere inserita nel verbale di approvazione del Bilancio, in modo da unificare gli adempimenti. Per maggiori chiarimenti sulla revisione dei conti, si invita a visitare la nostra pagina relativa al software REVISIONE LEGALE GB.

N.B. Una volta compilata, la tabella può essere inserita nel verbale di approvazione del Bilancio, in modo da unificare gli adempimenti. Per maggiori chiarimenti sulla revisione dei conti, si invita a visitare la nostra pagina relativa al software REVISIONE LEGALE GB.

Nuovi controlli TAG

Con il Bilancio 2022 in Nota Integrativa vengono implementati nuovi controlli interni e ottimizzati quelli esistenti. Si tratta della ricerca di Tag (variabili xbrl) aventi lo stesso nome ma con valori diversi tra bilancio e tabella o tra tabella e tabella: tutto ciò per errori di compilazione da parte dell’utente rispetto ai valori di bilancio (forzature) o per omessa compilazione di tabelle incluse in nota integrativa.

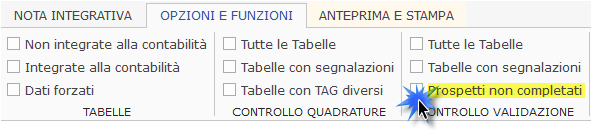

il controllo Tabelle con TAG diversi è attivato da un filtro nella TAB delle OPZIONI E FUNZIONI:

Selezionando il check, vengono filtrate le tabelle dove si manifesta un tag con valore diverso dal bilancio o da altre tabelle.

Lo stesso controllo parte cliccando la validazione ![]() o il definitivo per fascicolo

o il definitivo per fascicolo  oppure una stampa di quelle ufficiali

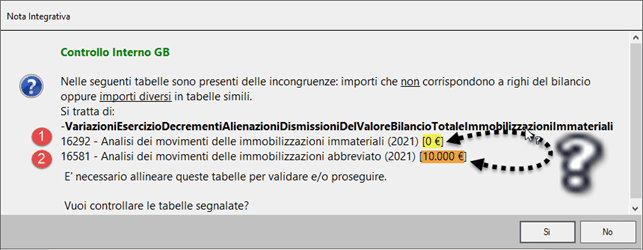

oppure una stampa di quelle ufficiali  e diviene il terzo controllo operato in sede di creazione dell’xbrl inviato a Tebeni. Ad esempio potrebbe esserci questa segnalazione:

e diviene il terzo controllo operato in sede di creazione dell’xbrl inviato a Tebeni. Ad esempio potrebbe esserci questa segnalazione:

In tal caso nella tabella 16292 la variabile variazioni del totale delle immobilizzazioni immateriali differisce dallo stesso valore nella tabella 16581.

Perché accade questo? Perché la tabella 16292, facoltativa nell’abbreviato, è stata aggiunta a quella obbligatoria dell’abbreviato (16581) ma non è stata compilata dall’utente, lasciando vuoto il campo che indica a quale immobilizzazione immateriale si riferirebbe il decremento di euro 10.000.

![]() N.B. Il controllo dei Tag diversi è facoltativo, come anche gli altri Controlli interni GB, quindi:

N.B. Il controllo dei Tag diversi è facoltativo, come anche gli altri Controlli interni GB, quindi:

- la validazione è sempre possibile: alla domanda

rispondere NO

rispondere NO - l’errore non viene rilevato o segnalato da Tebeni

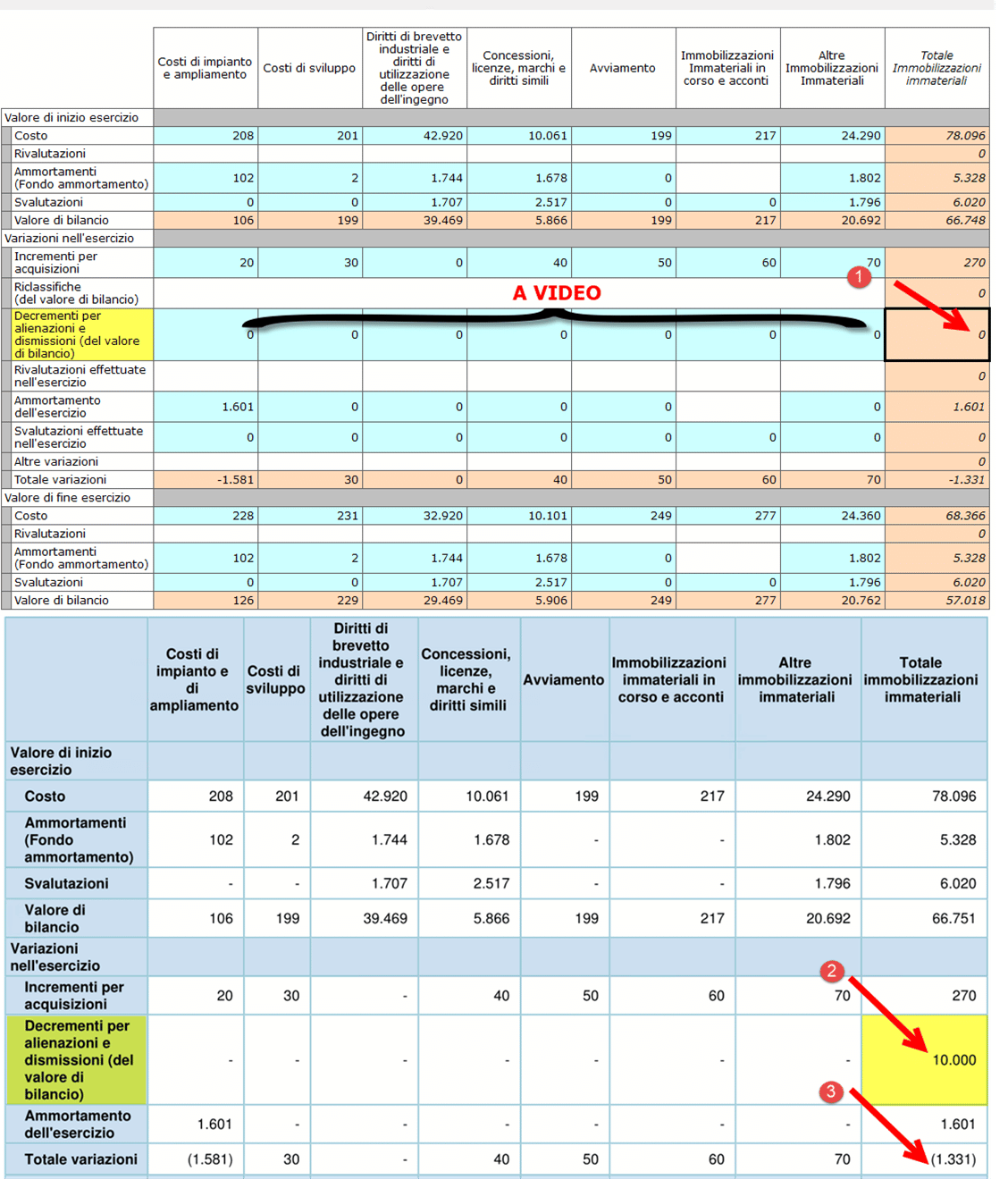

Se non si corregge la tabella, in particolare la stampa pdf e la stampa a video differiscono:

Prospetti non completati

È stato reso facoltativo il controllo dei prospetti non completati, cioè quello che controlla se il prospetto testuale o la tabella sui cui è intervenuto l’utente è:

da completare:

o completato

Per non appesantire la sezione controlli pre-validazione, dal 2022 quello sui prospetti non completati è facoltativo (di default non viene eseguito). Chi intende usufruire di tale controllo deve semplicemente mettere il check nelle OPZIONI E FUNZIONI:

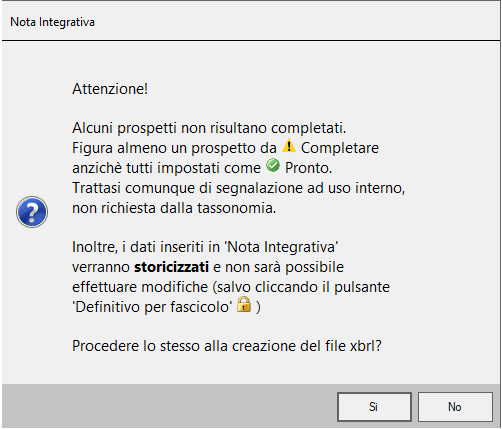

Fino a che i prospetti inclusi non saranno tutti completati, alla validazione verrà riproposto questo messaggio:

Altre caratteristiche

Nelle altre Relazioni e Verbali, abbiamo anche pensato al Terzo Settore che annovera imprese sociali e cooperative sociali, che devono allegare al Bilancio Europeo documenti specifici ETS, come:

|

Menù |

Normativa |

Descrizione |

| Art.9 D.Lgs. 112/17 (Codice Terzo Settore) e D.M.L.P.S. 4/7/19 | Bilancio Sociale per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni: da presentare al Registro delle Imprese insieme al Bilancio Europeo e da pub-blicare nel proprio sito internet | |

| Art.10 D.Lgs. 112/17 (Codice Terzo Settore) e D.M. 5/3/20 | Relazione organo di controllo per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni: da presentare al Registro delle Imprese insieme al Bilancio Europeo | |

| Art.14 comma 2 D.Lgs. 117/17 (Codice Terzo Settore) | Tabella compensi ETS per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni, se superano i centomila euro di ricavi, rendite, proventi o entrate comunque denominate: da NON presentare al Registro delle Imprese ma da pubblicare nel proprio sito internet |

Per le altre funzionalità, menù o i passaggi all’interno del modulo, far riferimento alla guida all’applicazione.

Applicazioni Software collegate all’articolo:

BB101- MM/4

TAG Assemblea pdf/abilancio 2022bilancio 2023bilancio socialeBilancio xbrlNota Integrativa xbrl