Ho ricevuto una fattura di acquisto elettronica da San Marino con addebito Iva e volevo conoscere la giusta procedura di registrazione considerando che devo effettuare la ventilazione dei corrispettivi.

Nella ventilazione dei corrispettivi devono essere utilizzate specifiche causali Iva che permettono il calcolo corretto dell’Iva dovuta in base all’ammontare degli acquisti effettuati: lo scorporo dell’Iva viene effettuato su base mensile/trimestrale ma viene poi riconteggiato annualmente.

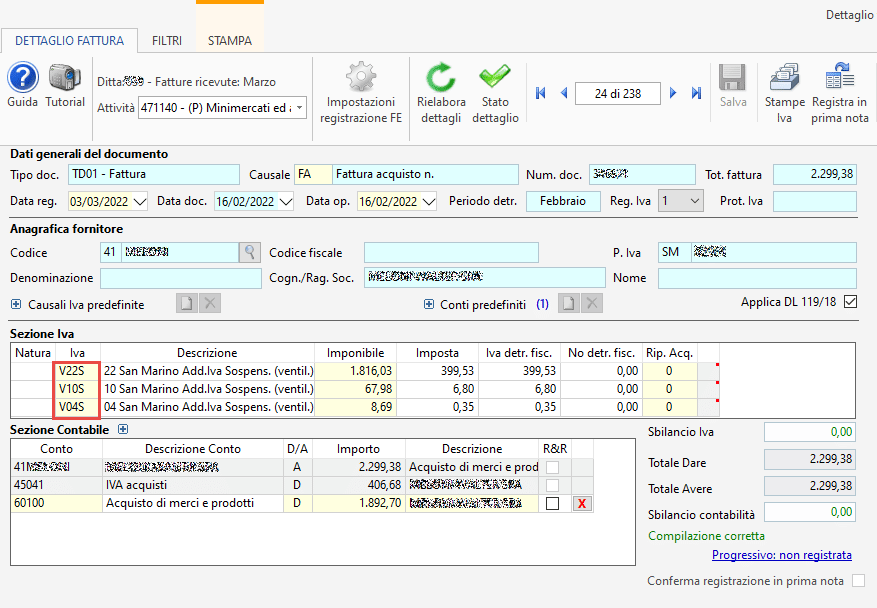

Registrazione degli acquisti

La registrazione delle fatture di acquisto elettroniche con addebito Iva da San Marino, per rientrare nel calcolo della ventilazione devono essere registrate con apposite causali Iva:

- V04S – 04 San Marino Add.Iva Sospens. (ventil.)

- V05S – 05 San Marino Add.Iva Sospens. (ventil.)

- V10S – 10 San Marino Add.Iva Sospens. (ventil.)

- V22S – 22 San Marino Add.Iva Sospens. (ventil.)

Alla registrazione dei corrispettivi è invece sufficiente registrarli con la causale Iva 99-corrispettivi da ventilare.

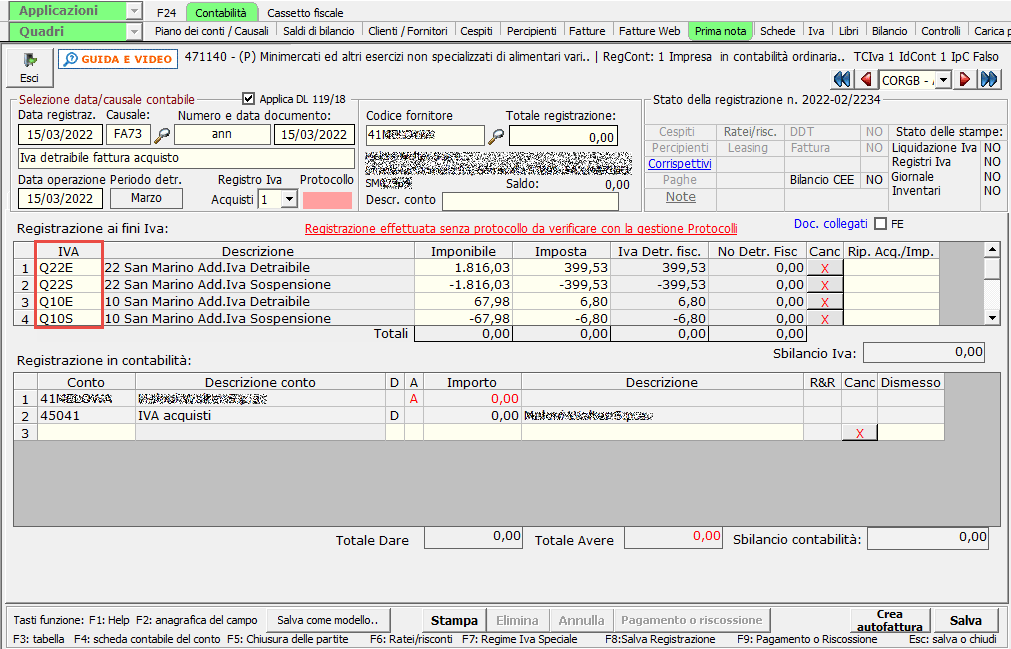

Detraibilità dell’Iva

L’utilizzo delle causali Iva sopra esposte per la rilevazione dell’acquisto comporta la sospensione dell’Iva detraibile.

Infatti, solo dopo aver ricevuto comunicazione telematica dell’esito positivo dei controlli effettuati dall’Agenzia delle Entrate, è possibile esercitare la detraibilità dell’imposta.

Il controllo consiste nella corrispondenza degli elenchi delle fatture, quindi dell’imposta versata.

Alla ricezione della comunicazione, quindi, deve essere effettuata un’annotazione con causale contabile FA73 – Iva detraibile fattura acquisto, con totale documento = 0 e causali Iva:

- Q04E – 04 San Marino Add.Iva Detraibile

- Q05E – 05 San Marino Add.Iva Detraibile

- Q10E – 10 San Marino Add.Iva Detraibile

- Q22E – 22 San Marino Add.Iva Detraibile

riportate con segno positivo per effettuare la detrazione dell’Iva, mentre con segno opposto:

- Q04S – 04 San Marino Add.Iva Sospensione

- Q05S – 05 San Marino Add.Iva Sospensione

- Q10S – 10 San Marino Add.Iva Sospensione

- Q22S – 22 San Marino Add.Iva Sospensione

se la fattura originaria d’acquisto si riferisce allo stesso anno oppure:

- Q04D – 04 San Marino Add.Iva Detr. Fatt.a.p.

- Q05D – 05 San Marino Add.Iva Detr. Fatt.a.p.

- Q10D – 10 San Marino Add.Iva Detr. Fatt.a.p.

- Q22D – 22 San Marino Add.Iva Detr. Fatt.a.p.

Se la fattura originaria d’acquisto si riferisce all’anno precedente

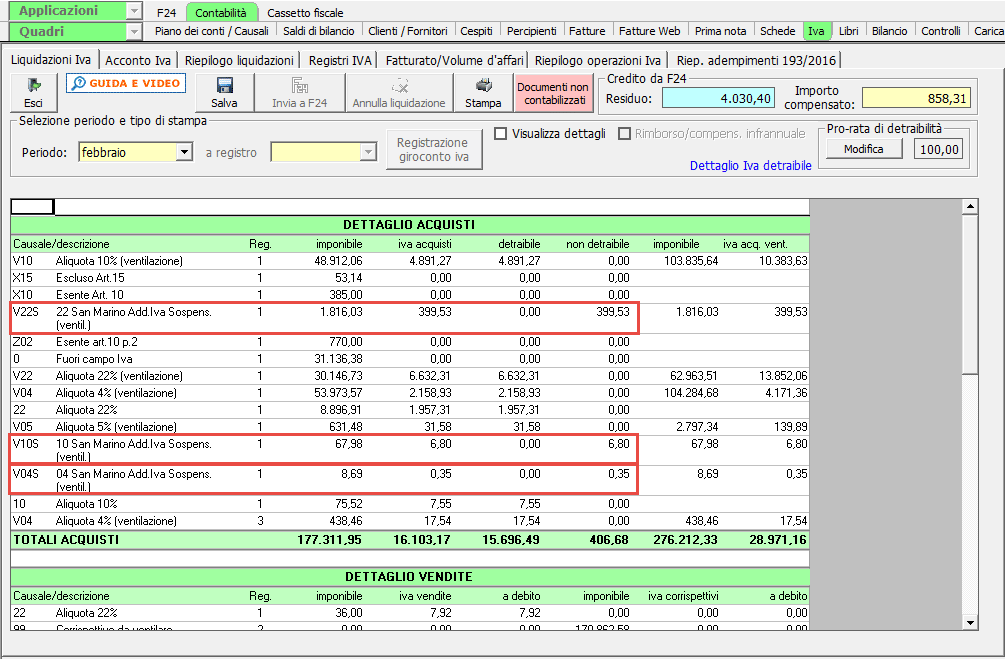

Liquidazione Iva

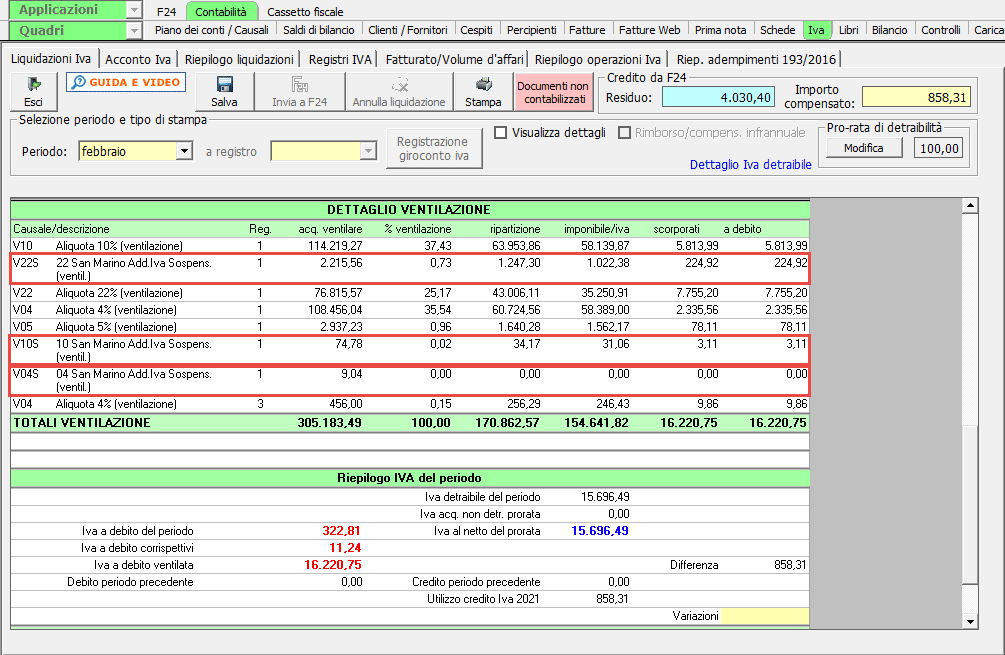

In liquidazione Iva, con l’utilizzo delle causali sopra esposte per calcolare il monte acquisti, l’Iva NON è resa detraibile ma viene ‘sospesa’:

Allo stesso tempo viene però effettuato il calcolo della ventilazione:

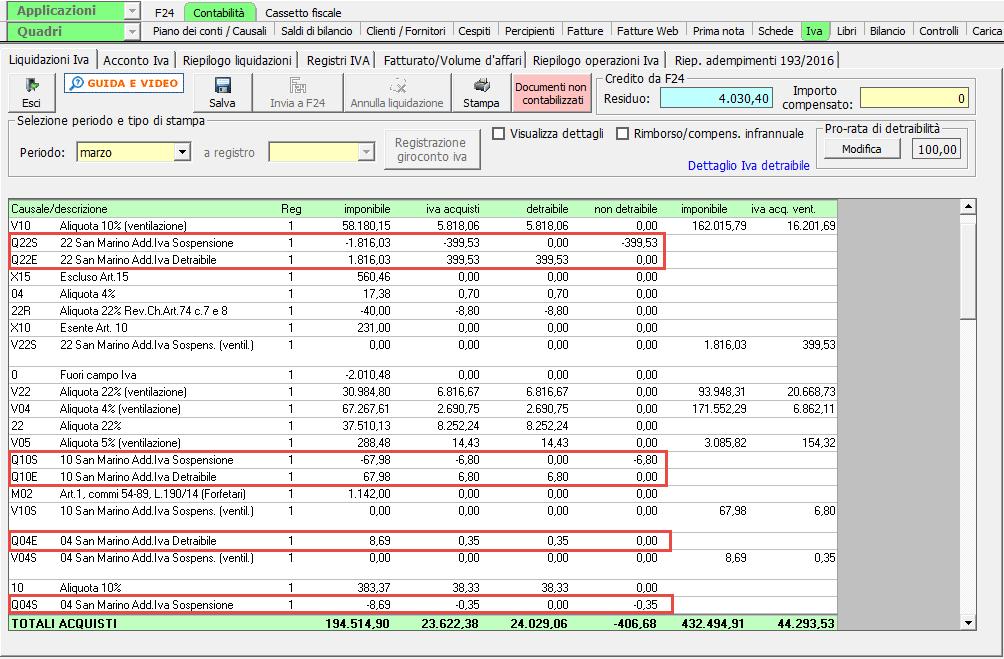

Nel momento in cui avviene la registrazione dell’annotazione in prima nota allora l’Iva viene resa detraibile:

Applicazioni Software collegate all’articolo:

TAG acquisto da San MarinoIvasan marinoVentilazione