Nel mese di giugno la liquidazione chiude con un credito Iva e devo chiederne una parte a rimborso e una parte in compensazione. Quali gestioni devono essere movimentate al fine di eseguire la giusta procedura?

La richiesta di rimborso o l’utilizzo in compensazione del credito Iva trimestrale avviene tramite l’applicazione Iva TR: il rimborso presuppone la maturazione di un credito di almeno 2.582,28 euro.

Presupposti

L’art.30, comma 2, lett. a), b), c), d) ed e) del DPR 633/72 definisce quali sono i requisiti che il soggetto Iva deve rispettare nel trimestre per poter chiedere il rimborso del credito Iva infrannuale o l’utilizzo in compensazione:

- Operazioni attive con aliquota media (aumentata del 10%) inferiore all’aliquota media sugli acquisti e importazioni. Nel calcolo dell’aliquota media devono essere esclusi sia gli acquisti/importazioni che cessioni di beni ammortizzabili

- Operazioni non imponibili di cui agli art.8, 8-bis, 9 e assimilate, per un ammontare superiore al 25% delle operazioni effettuate

- Acquisti e importazioni di beni ammortizzabili per un ammontare superiore ai 2/3 dell’ammontare complessivo degli acquisti e delle importazioni di beni e servizi imponibili. Può essere chiesta a rimborso o utilizzata in compensazione solo l’imposta riguardante gli acquisti di beni ammortizzabili del trimestre

- Effettuazione, nel trimestre, nei confronti di soggetti passivi esteri di operazioni attive, non soggette, per un importo superiore al 50% di tutte le operazioni effettuate nel periodo

- Il richiedente è un operatore non residente direttamente o che abbia nominato un rappresentante fiscale

Il modello Iva TR deve essere presentato telematicamente entro la fine del mese successivo al trimestre di riferimento.

Di conseguenza le scadenze sono:

- 1° trimestre (gennaio, febbraio, marzo): entro il 30 aprile

- 2° trimestre (aprile, maggio, giugno): entro il 31 luglio

- 3° trimestre (luglio, agosto, settembre): entro il 31 ottobre

Applicazione Iva TR

Per poter chiedere a rimborso o utilizzare in compensazione il credito Iva trimestrale deve essere compilato il modello Iva TR.

La periodicità del modello è sempre trimestrale quindi:

- se la ditta è trimestrale vengono prese in considerazione le operazioni effettuate nel trimestre di riferimento

- se la ditta è mensile vengono prese in considerazione le operazioni effettuate nei mesi compresi nel trimestre di riferimento

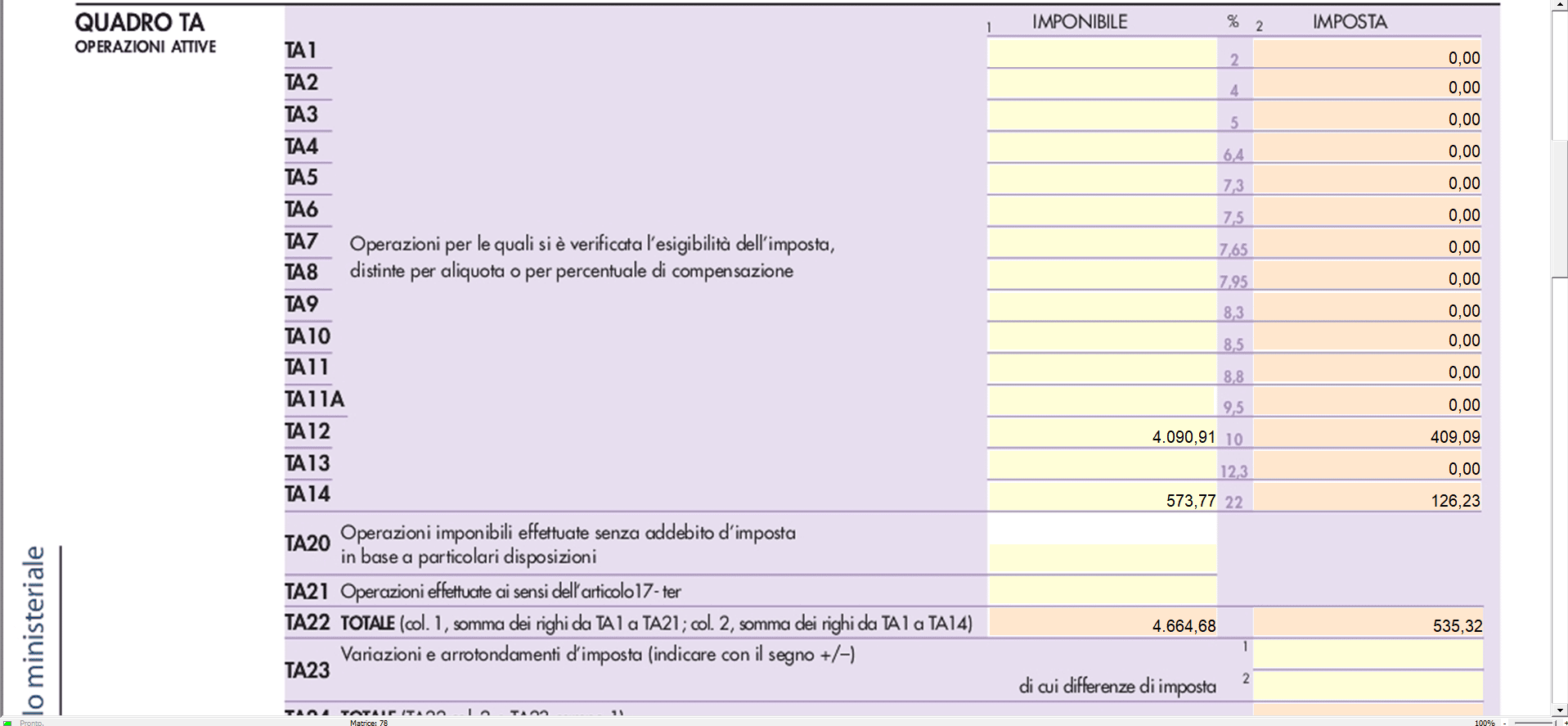

Nel caso esaminato, occorre inserire nel modello Iva TR le operazioni di aprile, maggio e giugno.

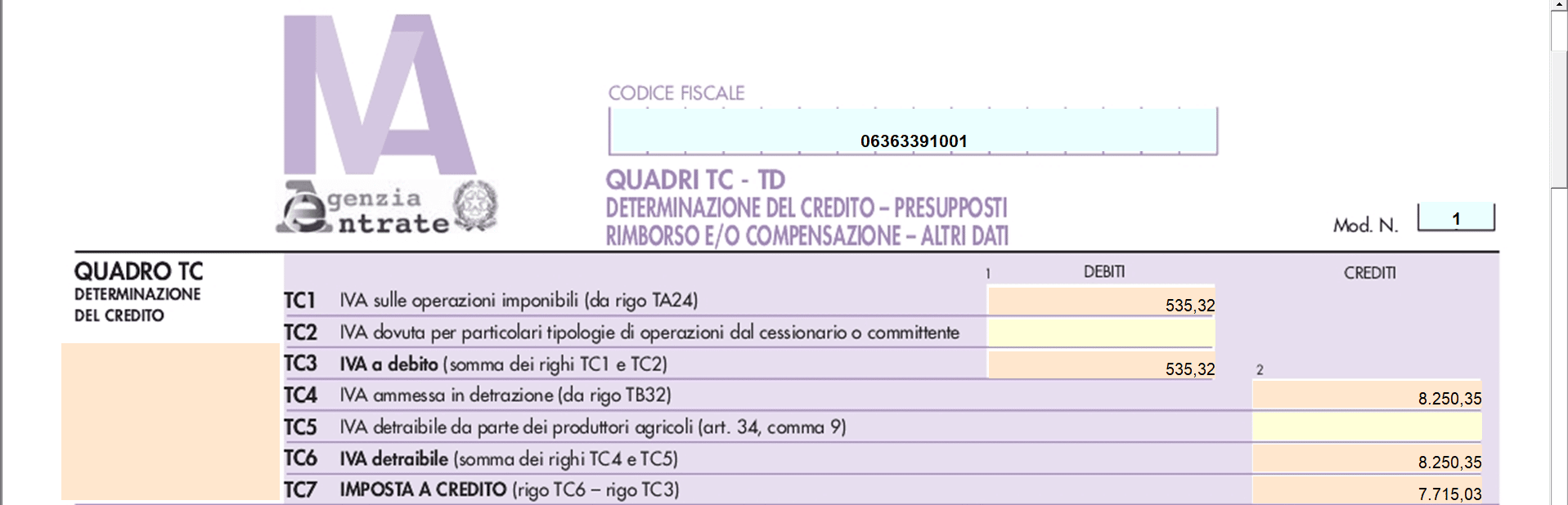

Di conseguenza nel quadro TC viene determinata l’imposta a credito.

Nella sezione 2 del quadro TD è quindi necessario indicare:

- in TD6: l’importo del credito Iva di cui si richiede il rimborso

- in TD7: l’importo del credito Iva da utilizzare in compensazione

Applicazione F24

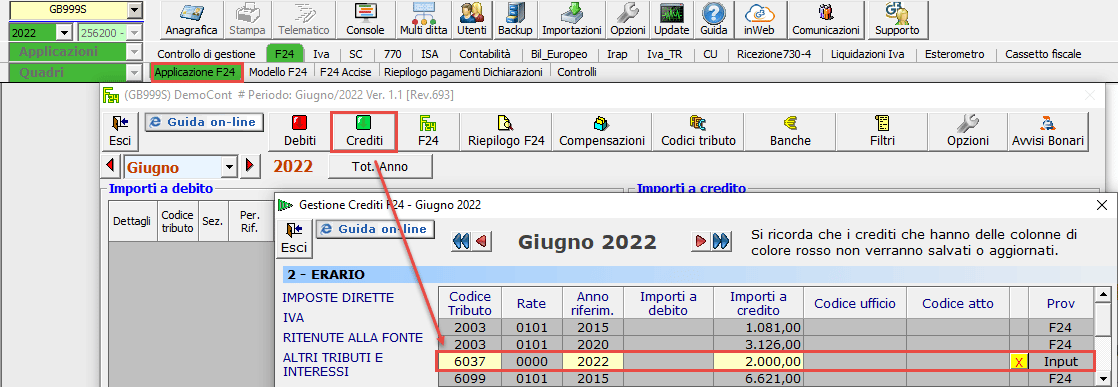

L’importo del credito chiesto in compensazione deve essere poi inserito in F24: trattandosi in questo caso di 2° trimestre, il codice tributo da utilizzare è 6037.

Ricordiamo che, il credito chiesto in compensazione, se superiore a 5.000,00 euro, può essere utilizzato a partire dal decimo giorno successivo a quello di presentazione dell’istanza

I codici tributo sono quindi:

- 6036: credito Iva chiesto in compensazione 1° trimestre

- 6037: credito Iva chiesto in compensazione 2° trimestre

- 6038: credito Iva chiesto in compensazione 3° trimestre

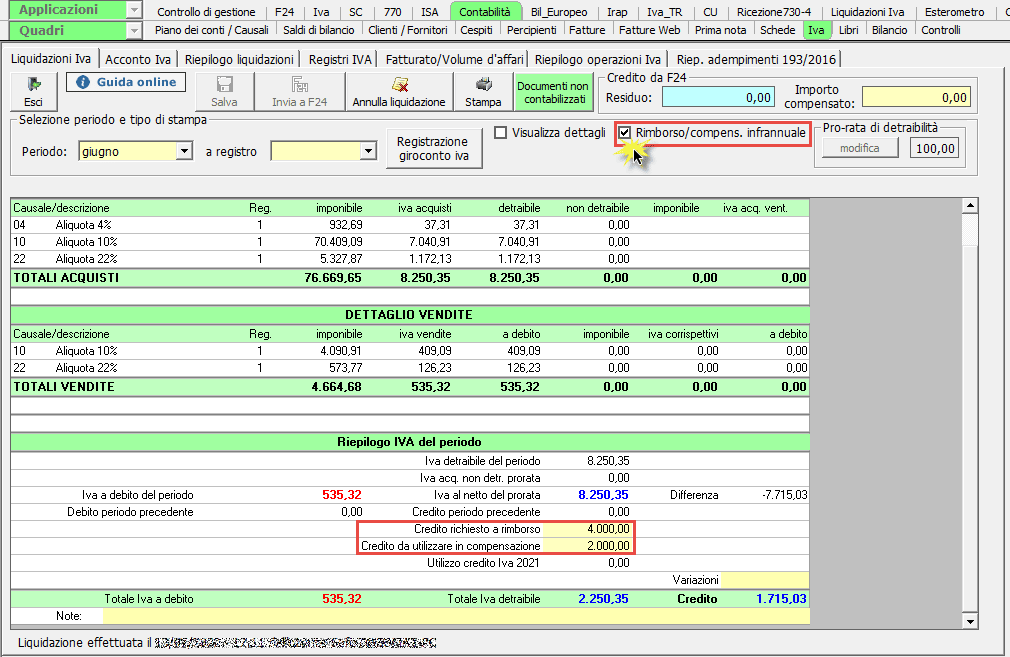

Contabilità – Liquidazione Iva

Come ultimo passaggio, occorre inserire gli importi dell’Iva chiesta a rimborso o in compensazione nella liquidazione Iva del periodo.

Ci posizioniamo quindi nel terzo mese del trimestre, giugno, e attiviamo il check ‘Rimborso/compens. infrannuale’:

Applicazioni Software collegate all’articolo:

TAG caso praticocompensazionecredito ivarimborso