Il nostro cliente è un’impresa con due stabilimenti produttivi e una sola contabilità accentrata. Ha inoltre l’esigenza di ripartire tra le due entità i costi diretti e indiretti per verificare la loro effettiva redditività. Come procedere?

Con il modulo Centri di profitto o di costo del Controllo di Gestione, si realizza una contabilità analitica attraverso centri di profitto per i costi e ricavi diretti, e centri di costo per i costi indiretti. Al termine, i centri di costo vengono ribaltati ai centri di profitto.

Premessa

È sempre più imprescindibile per il professionista o il responsabile aziendale disporre d’informazioni precise sulla redditività dell’azienda o delle sue parti, oltre che per adempiere all’obbligo d’istituire adeguati assetti organizzativi al fine del Controllo di Gestione. Prendiamo lo spunto dalla richiesta del cliente, per vedere un caso pratico di contabilità analitica.

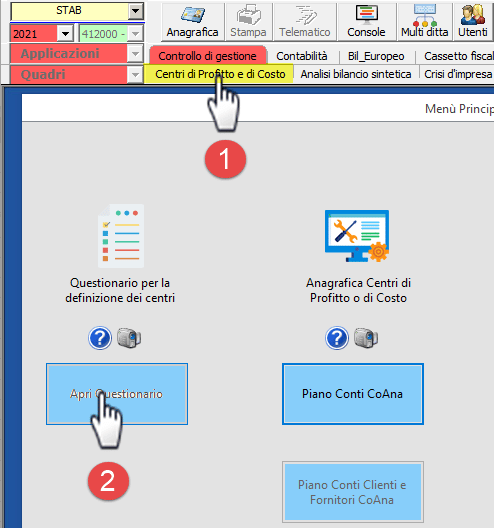

Modulo Centri di Profitto e di Costo

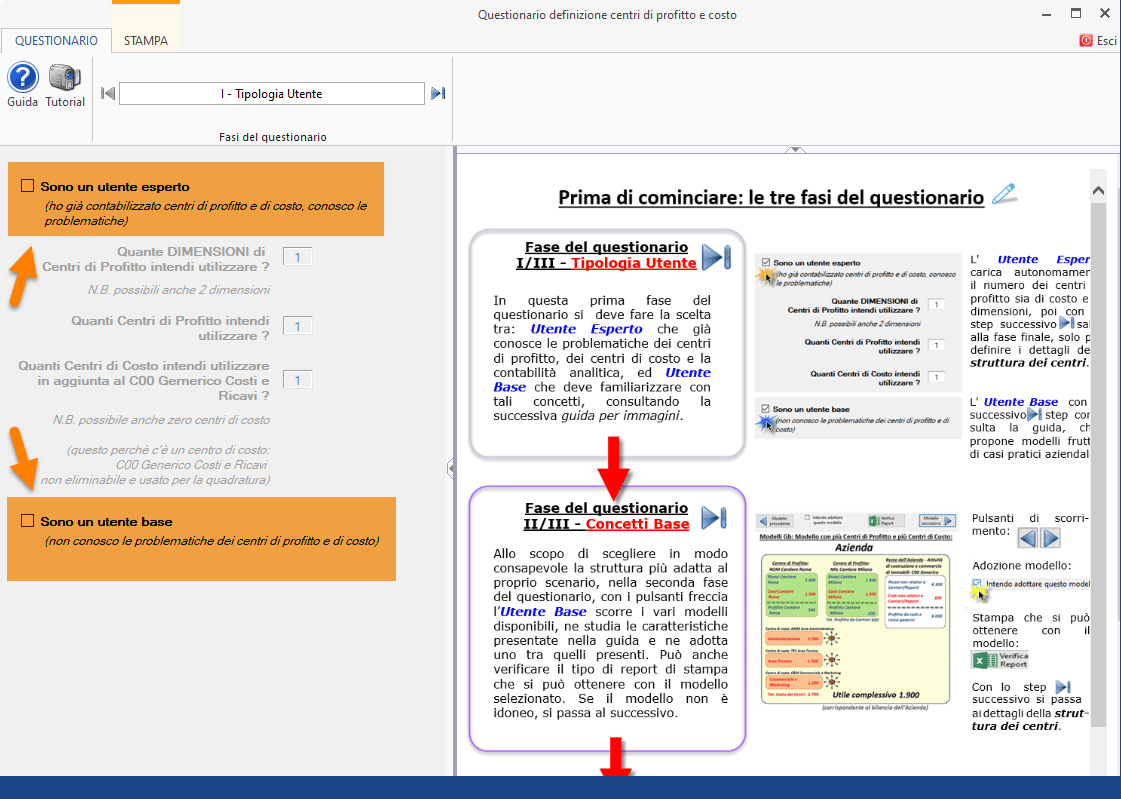

Abilitata l’applicazione controllo di gestione, e l’anno d’interesse, ci facciamo guidare dal questionario intuitivo messo a disposizione da GB, con esempi frutto di casi pratici aziendali, per la creazione della struttura dei centri, con possibilità di adottare uno dei modelli proposti, continuando a personalizzarlo, arrivando quindi a definire la struttura dei centri di profitto e di costo ottimale, senza particolari difficoltà.

Questionario

Sia utenti esperti che utenti base possono facilmente capire quali centri di costo e quali centri di profitto sia necessario impostare.

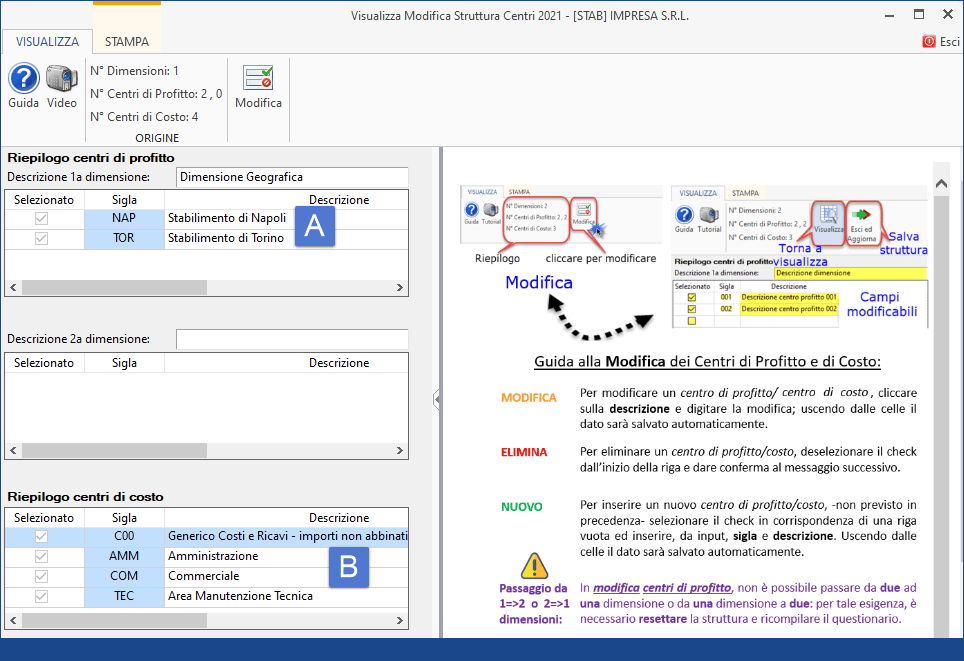

Ipotizziamo due stabilimenti uno a Napoli e uno a Torino che hanno i loro costi e ricavi diretti (A) e tre centri di costo (B) Amministrazione, Commerciale e Area Tecnica, che sono al servizio di tutti i centri di profitto e accolgono costi indiretti che poi andranno ripartiti tra le due strutture. Potremmo caricarli così:

Registrazione rapida e completa

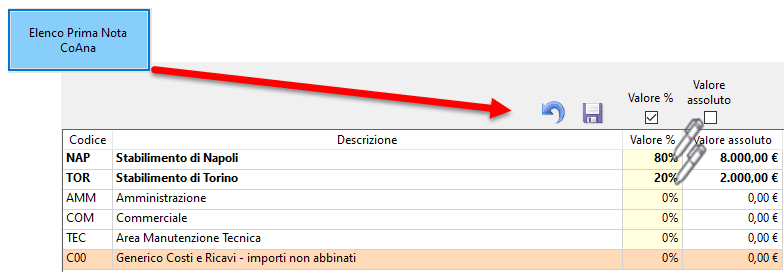

Successivamente, registriamo i costi e ricavi destinandoli ai centri, in modalità rapida, cioè dall’elenco prima nota coge (contabilità generale) a un solo centro:

oppure in modalità completa dall’elenco prima nota coana (contabilità analitica) anche a più centri in percentuale o in valore assoluto:

![]() Nei centri di profitto verranno registrati costi e ricavi diretti, (riferiti a un centro e solo per l’importo esatto a lui riferito) nei centri di costo i costi indiretti cioè riferibili non ad un solo centro di profitto ma a tutti nel loro complesso (in percentuale o ripartiti in valore assoluto tra i vari centri di profitto disponibili). La contabilità analitica richiede l’uso della contabilità GB in quanto si deve dettagliare in CoAna (contabilità analitica) ciò che si è registrato in CoGe (contabilità generale).

Nei centri di profitto verranno registrati costi e ricavi diretti, (riferiti a un centro e solo per l’importo esatto a lui riferito) nei centri di costo i costi indiretti cioè riferibili non ad un solo centro di profitto ma a tutti nel loro complesso (in percentuale o ripartiti in valore assoluto tra i vari centri di profitto disponibili). La contabilità analitica richiede l’uso della contabilità GB in quanto si deve dettagliare in CoAna (contabilità analitica) ciò che si è registrato in CoGe (contabilità generale).

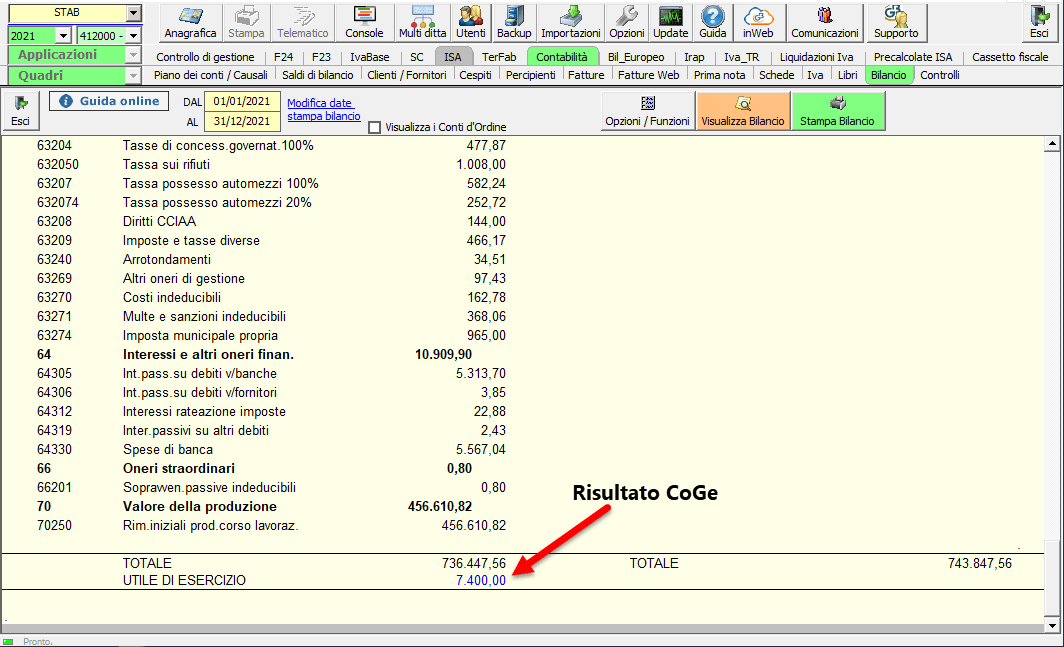

Situazione Contabile

La situazione contabile di partenza (utile/perdita della CoGe) può essere visualizzata cliccando  e nella fattispecie avremo:

e nella fattispecie avremo:

Report

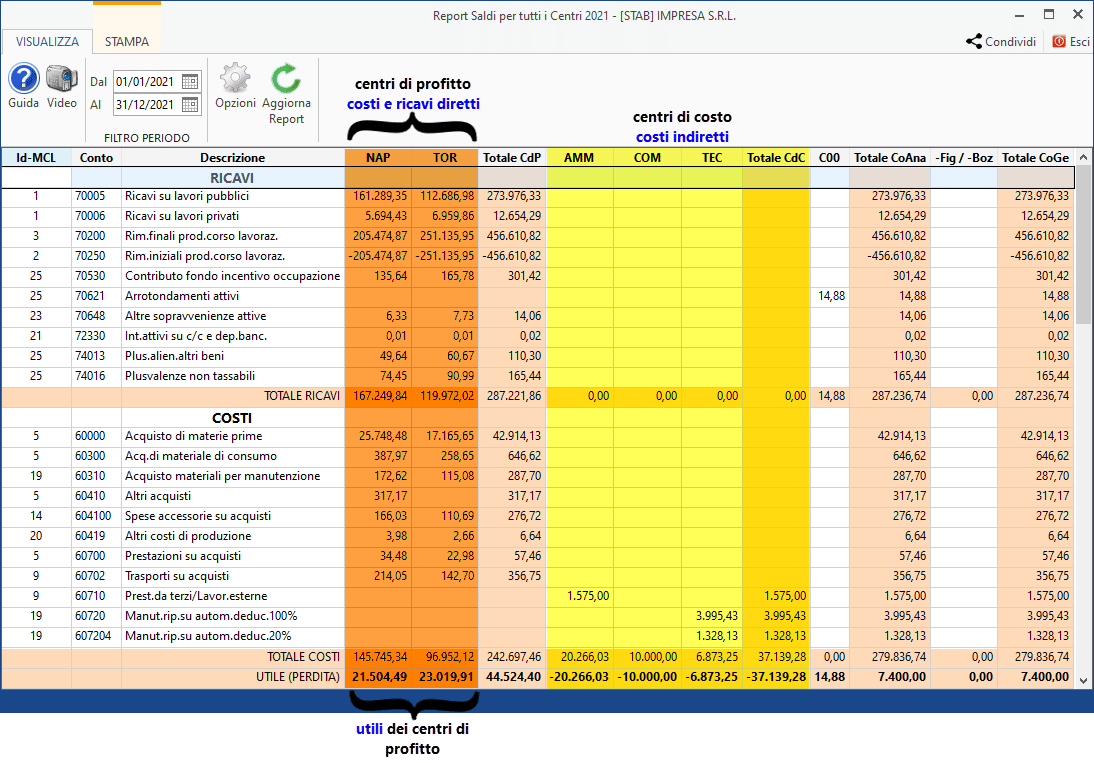

Passando al report  la visualizzazione di default, presenta il risultato dei due stabilimenti nelle prime colonne a sinistra, con il dettaglio dei costi e ricavi destinati direttamente a tali centri di profitto:

la visualizzazione di default, presenta il risultato dei due stabilimenti nelle prime colonne a sinistra, con il dettaglio dei costi e ricavi destinati direttamente a tali centri di profitto:

Rispetto ai costi e ricavi diretti ciascun centro di profitto sembra essere egualmente redditizio, e lo stabilimento di Torino ha una performance leggermente migliore di quello di Napoli.

Regole di ribaltamento dei centri di costo

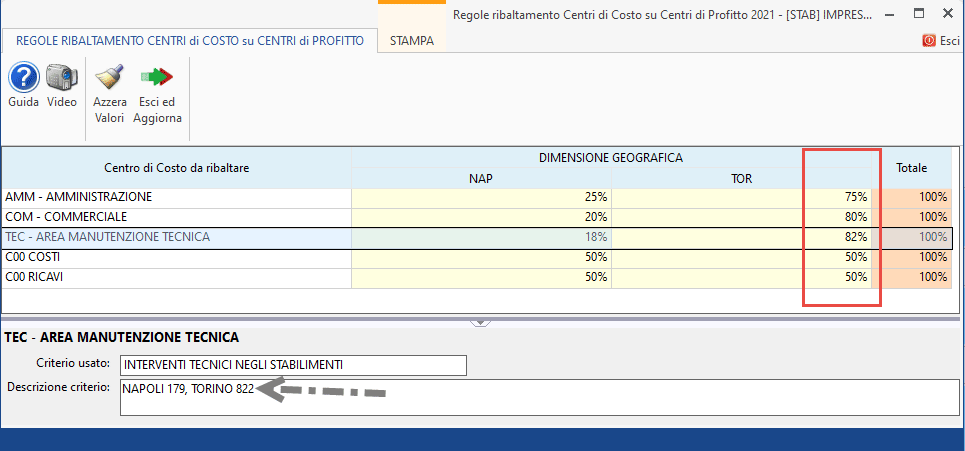

Prima di ribaltare (o ripartire) i costi indiretti ai centri di profitto occorre inserire le regole di ribaltamento, cliccando il pulsante  , con un criterio di ripartizione percentuale e la possibilità d’inserire il nome del criterio e un breve testo per spiegare come è stato elaborato:

, con un criterio di ripartizione percentuale e la possibilità d’inserire il nome del criterio e un breve testo per spiegare come è stato elaborato:

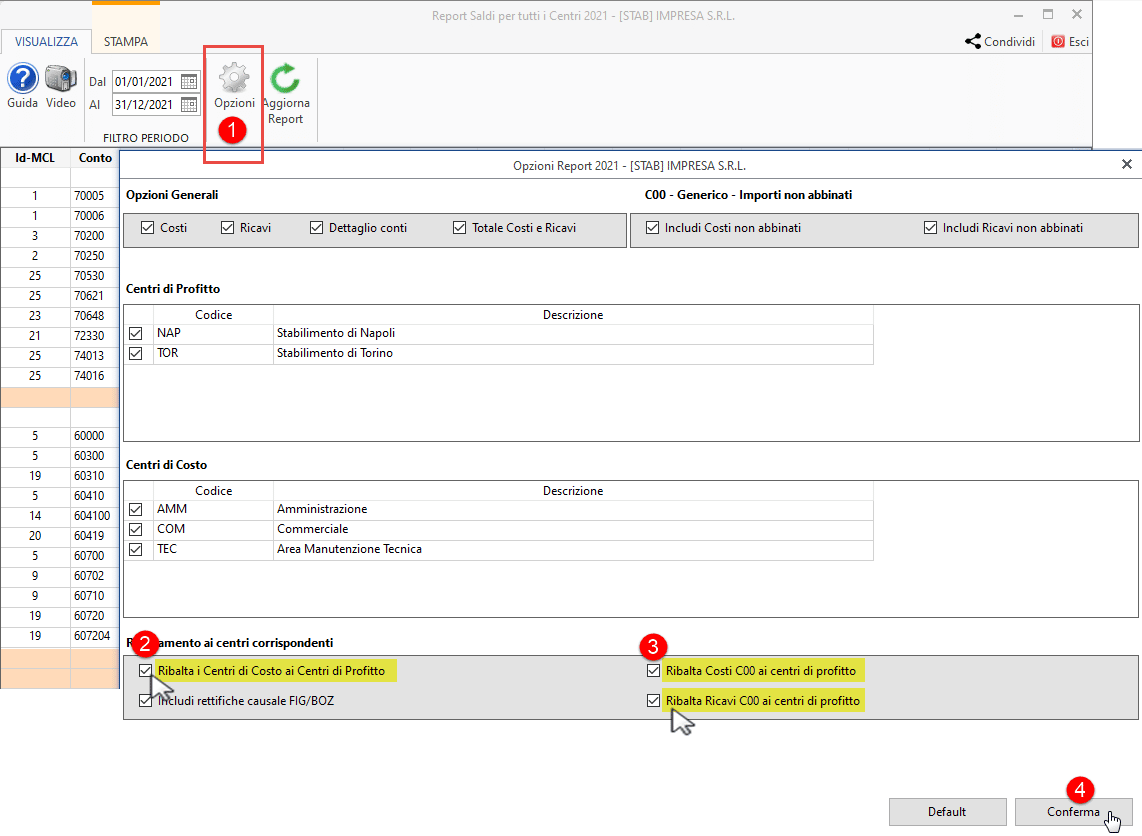

Ritornando al Report da Opzioni impostiamo il ribaltamento:

Decidiamo di ribaltare anche i costi e ricavi del Centro C00 Generico presso il quale sono parcheggiati i costi e ricavi non ANCORA destinati ad alcun centro (o che non si intende destinare ad alcun centro di profitto o di costo) e che serve alla quadratura generale del sistema CoAna.

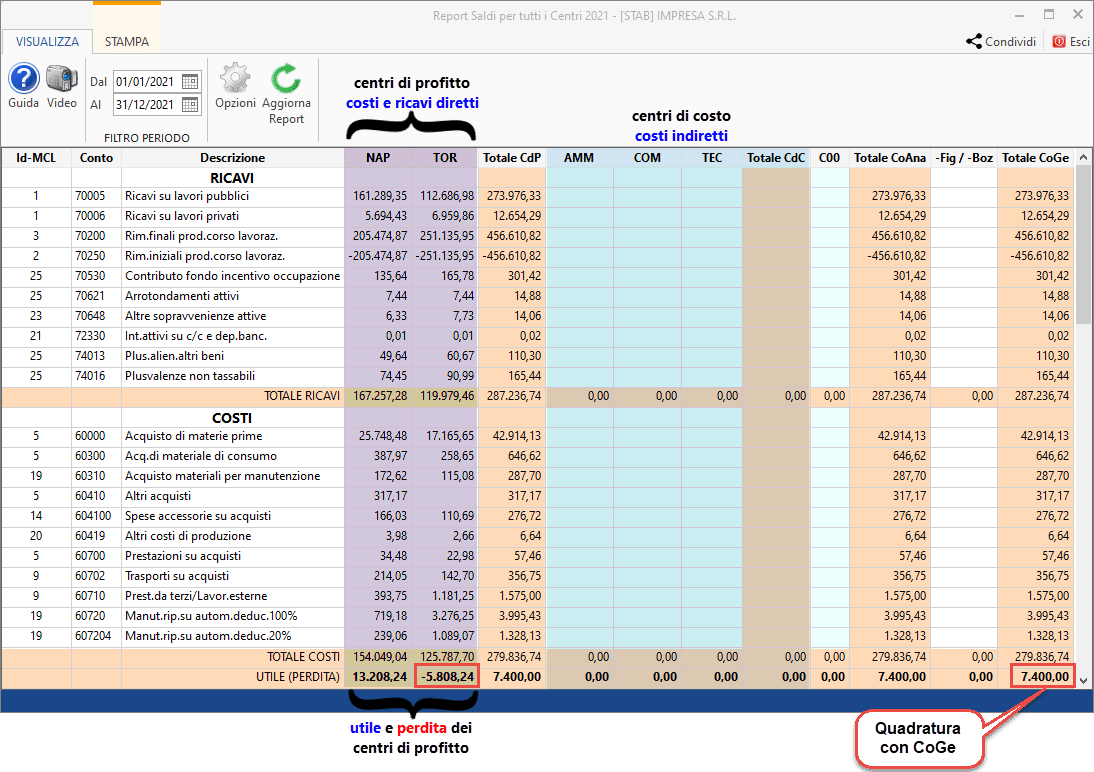

Ed ecco una sorpresa: lo stabilimento di Torino, considerando anche i costi indiretti, va in perdita per Euro 5.808,24 (mentre quello di Napoli resta in utile per 13.208,24):

la motivazione della perdita risiede nel fatto che dei 37.000 euro circa dei centri di costo, Torino assorbe la maggior parte sia in termini di lavoro dell’amministrazione (numero fatture per stabilimento), che dei costi commerciali (campagne pubblicitarie e marketing minime per Napoli) inoltre gli interventi tecnici di manutenzione sono prevalentemente fatti nello stabilimento di Torino.

![]() Il ribaltamento di tutti i centri di costo, passando al report

Il ribaltamento di tutti i centri di costo, passando al report  consente una rappresentazione A FULL COSTING, in alternativa all’analisi A BANDIERA che lascia valorizzati i centri di costo concentrandosi solo sui centri di profitto, come chiarito anche in un’altra news.

consente una rappresentazione A FULL COSTING, in alternativa all’analisi A BANDIERA che lascia valorizzati i centri di costo concentrandosi solo sui centri di profitto, come chiarito anche in un’altra news.

Conclusioni

L’esempio degli stabilimenti del cliente, con i due report proposti e le diverse redditività, dimostrano l’importanza del controllo di gestione e della contabilità analitica soprattutto in questa fase congiunturale.

Per le altre funzionalità, menù o i passaggi nel modulo, far riferimento alla news del rilascio o alla guida all’applicazione.

Applicazioni Software collegate all’articolo:

BB101- MM/19

TAG adeguati assetti organizzativiCentri di Profitto e Costocontabilità analiticacosti diretticosti fissicosti indiretticosti variabili