Ho ricevuto una fattura di acquisto da un fornitore di San Marino, il quale ha addebitato l’Iva in fattura. Nel software GB, quali sono i passaggi da effettuare ai fini della registrazione in prima nota, a seguito delle novità normative?

Il decreto ministeriale del 21 giugno 2021, insieme al provvedimento dell’Agenzia delle Entrate n. 211273 del 5 agosto 2021, disciplina l’obbligo di fatturazione elettronica negli scambi che avvengono con San Marino.

La fattura relativa agli acquisti da San Marino può essere emessa senza addebito dell’Iva o con addebito dell’Iva: il procedimento nei due casi è differente.

Fattura senza addebito dell’Iva

Se la fattura ricevuta non indica l’addebito dell’Iva, il cessionario deve rispettare l’obbligo di integrare la fattura con l’Iva annotandola sia nel registro degli acquisti che in quello delle vendite.

Le causali che vengono utilizzate in GB per gestire questa casistica sono:

- R04 – 04% Rep. S.Marino S.Add.Iva

- R10 – 10% Rep. S.Marino S.Add.Iva

- R22 – 22% Rep. S.Marino S.Add.Iva

Fattura con addebito dell’Iva

A seguito delle modifiche intervenute con l’inclusione degli operatori sammarinesi nel processo di fatturazione elettronica, la detrazione dell’Iva può essere esercitata dall’operatore italiano solamente a seguito dell’esito positivo del controllo da parte dell’Agenzia delle Entrate.

Quest’ultimo consiste nella corrispondenza degli elenchi delle fatture, quindi dell’imposta versata.

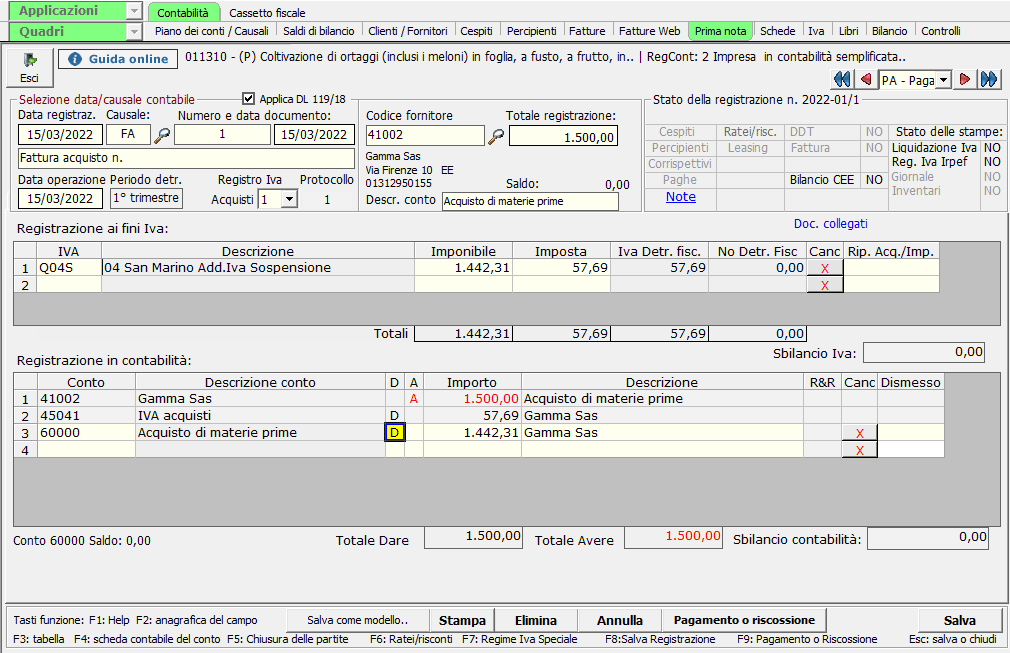

Di conseguenza, al momento della registrazione della fattura, devono essere utilizzate delle specifiche causali Iva che sospendono l’imposta:

- Q04S – 04 San Marino Add.Iva Sospensione

- Q10S – 10 San Marino Add.Iva Sospensione

- Q22S – 22 San Marino Add.Iva Sospensione

In caso di ventilazione:

- V04S – 04 San Marino Add.Iva Sospensione (ventilazione)

- V10S – 10 San Marino Add.Iva Sospensione (ventilazione)

- V22S – 22 San Marino Add.Iva Sospensione (ventilazione)

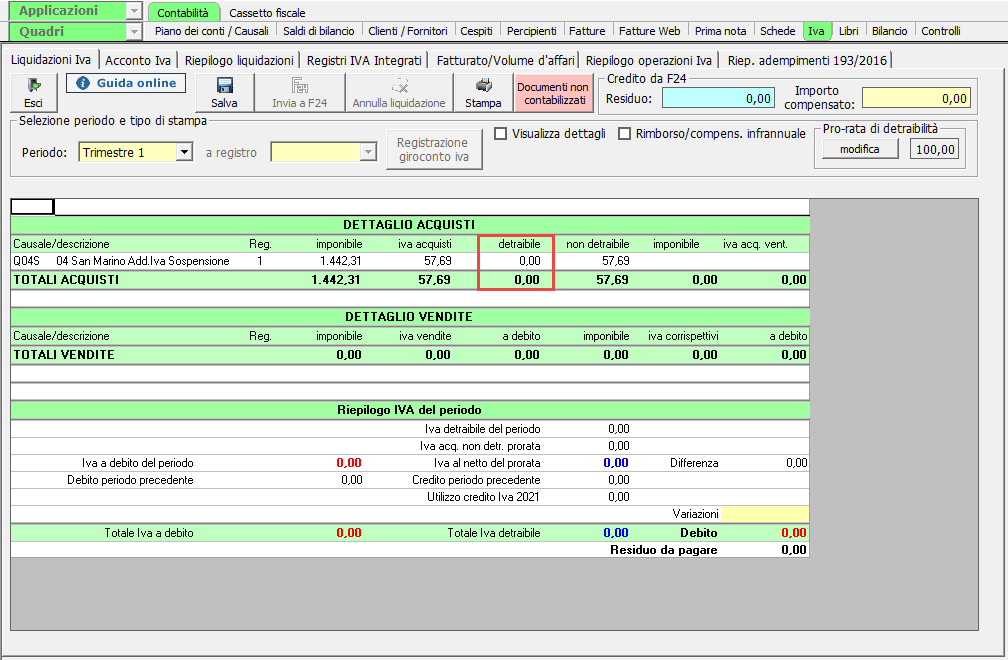

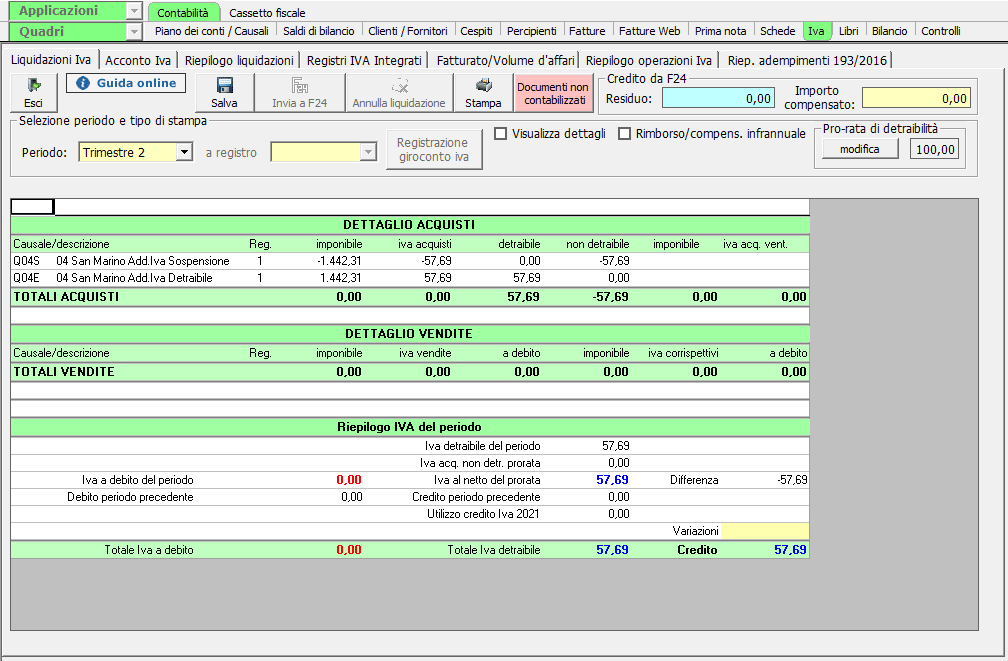

In liquidazione Iva, le causali sopra riportate non generano imposta detraibile:

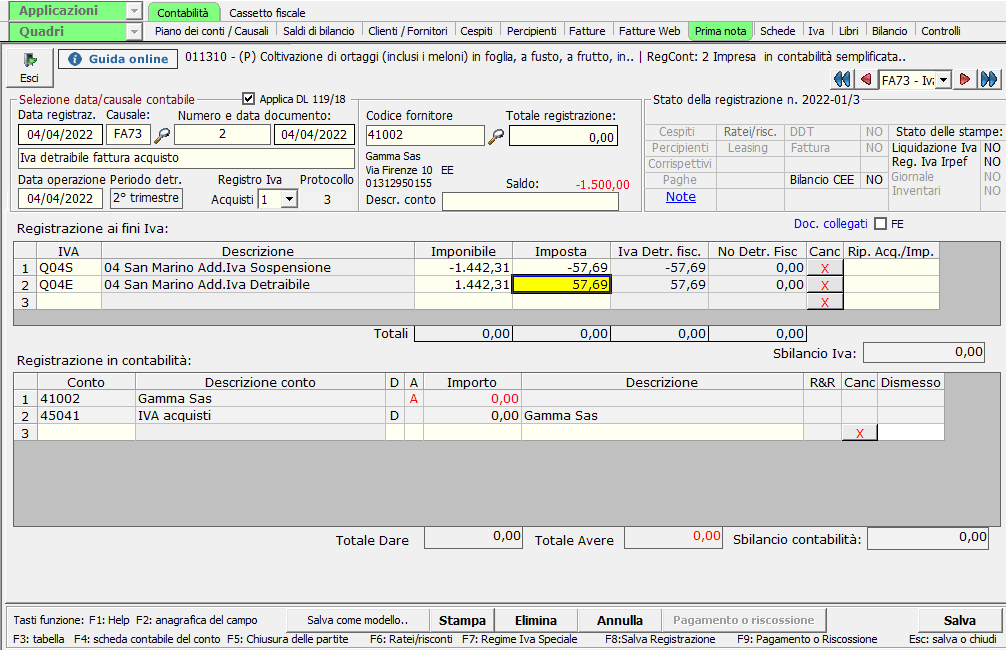

A seguito della comunicazione telematica dell’esito positivo, da parte dell’Agenzia dell’Entrate tramite ‘Fatture e Corrispettivi’, il cessionario italiano può esercitare la detraibilità dell’Iva.

La prima nota che deve essere registrata, deve utilizzare la causale contabile FA73 – Iva detraibile fattura acquisto con totale della registrazione = 0 e le causali Iva:

- Q04E – 04 San Marino Add.Iva Detraibile

- Q10E – 10 San Marino Add.Iva Detraibile

- Q22E – 22 San Marino Add.Iva Detraibile

con segno positivo, per rendere detraibile l’imposta, mentre con segno negativo:

- Q04S – 04 San Marino Add.Iva Sospensione

- Q10S – 10 San Marino Add.Iva Sospensione

- Q22S – 22 San Marino Add.Iva Sospensione

se la fattura di acquisto è dell’anno in corso, oppure

- Q04D – 04 San Marino Add.Iva Detr. Fatt.a.p.

- Q10D – 10 San Marino Add.Iva Detr. Fatt.a.p.

- Q22D – 22 San Marino Add.Iva Detr. Fatt.a.p.

se la fattura di acquisto è dell’anno precedente.

In questo modo, nel periodo di rilevazione, viene resa detraibile l’iva:

Applicazioni Software collegate all’articolo:

TAG addebito ivafattura di acquistoIvasan marino