Il D.Lgs. 83/2021 ha definito il passaggio dal regime MOSS (Mini One Stop Shop) all’OSS (One Stop Shop) definendo quindi i regimi speciali applicabili ai fini Iva alle operazioni di commercio elettronico.

Il regime OSS, insieme al regime IOSS, introduce un sistema europeo di assolvimento dell’Iva centralizzato e digitale, ampliando il campo di applicazione del MOSS.

Normativa

Possono accedere al regime OSS UE:

- i soggetti passivi domiciliati nel territorio dello Stato, o ivi residenti che non abbiano stabilito il domicilio all’estero, per tutti i servizi resi negli altri Stati membri dell’Unione Europea nei confronti di committenti non soggetti passivi d’imposta, per tutte le vendite a distanza intracomunitarie di beni e per tute le cessioni di beni facilitate tramite l’uso di interfacce elettroniche

- i soggetti passivi domiciliati o residenti fuori dall’Unione europea che dispongono di una stabile organizzazione nel territorio dello Stato nonché dai soggetti passivi domiciliati o residenti fuori dall’Unione europea che non dispongono di una stabile organizzazione nell’Unione europea e che spediscono o trasportano i beni a partire dallo Stato.

- I soggetti passivi Extra-Ue che non hanno una stabile organizzazione, che spediscono o trasportano i beni a partire dallo Stato devono nominare un rappresentante fiscale al fine di registrarsi al regime

Il regime include le seguenti operazioni:

- vendite a distanza intracomunitarie di beni effettuata da fornitori o tramite l’uso di un’interfaccia elettronica

- vendite nazionali di beni effettuate tramite l’uso di un’interfaccia elettronica

- prestazioni di servizi da parte di soggetti passivi non stabiliti nell’UE o da soggetti passivi stabiliti all’interno dell’UE ma non nello Stato membro di consumo a consumatori finali

Optare per il regime OSS semplifica gli obblighi in materia di Iva per le imprese che vendono beni e forniscono servizi a consumatori finali nell’Unione europea, infatti tale regime consente di:

- registrarsi elettronicamente ai fini IVA in un unico Stato membro per tutte le cessioni di beni e le prestazioni di servizi ammissibili a favore di acquirenti situati negli altri stati membri

- dichiarare l’Iva tramite un’unica dichiarazione elettronica OSS IVA ed effettuare un unico pagamento dell’Iva dovuta su tutte le cessioni di beni e prestazioni di servizi

- collaborare con l’amministrazione fiscale dello Stato membro

Dichiarazione IVA OSS

La dichiarazione IVA OSS deve essere inviata all’Agenzia tramite il portale OSS ed ha cadenza trimestrale:

- 1° trimestre – 30 aprile

- 2° trimestre – 31 luglio

- 3° trimestre – 30 settembre

- 4° trimestre – 31 gennaio

Nel modello di dichiarazione, disponibile solo in modalità web nel portale dedicato, deve contenere l’indicazione del numero identificativo Iva, il periodo di riferimento, la valuta utilizzata e le operazioni effettuate, suddivise per ciascun membro di consumo. Per ogni stato membro di consumo l’indicazione deve essere differenziata in ragione dell’aliquota applicata.

Il regime OSS in Contabilità GB

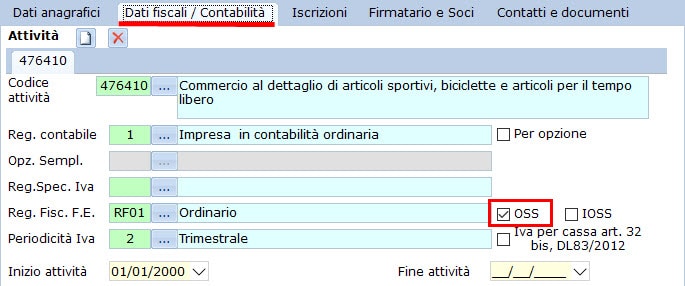

Anagrafica ditte

Il regime OSS deve essere attivato nell’anagrafica della ditta apponendo il check apposito.

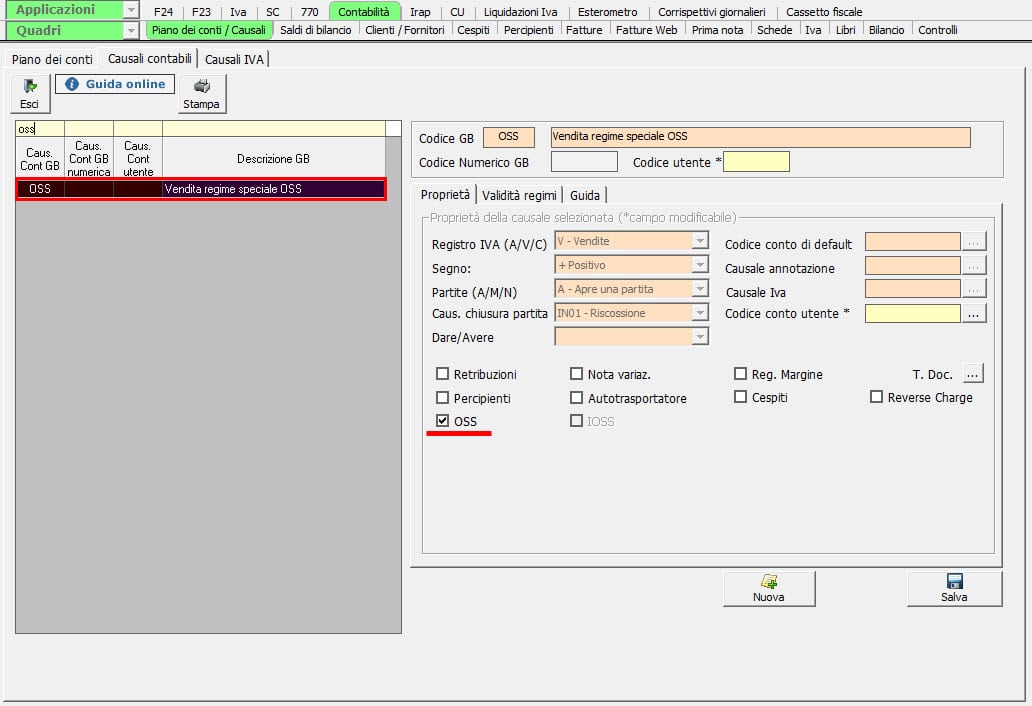

Causali contabili ed Iva

In contabilità sono state predisposte delle causali contabili ed Iva con proprietà “OSS” che devono e possono essere utilizzare solo per rilevare le operazioni soggette a questo regime.

Le causali Iva da utilizzare, rese disponibili da GB sono due:

OSS – Regime speciale OSS – Art.74 Sexies, con natura operazione “N7 – Iva assolta in altro stato UE”

OS1 – Fattura di vendita OSS Art.74 Sexies, con natura operazione “N3.2 – Non imponibili – Cessioni intracomunitarie”

L’utilizzo della causale contabile ed Iva apposita consente di indicare, sia in prima nota che in corrispettivi, l’aliquota Iva dello stato membro di consumo.

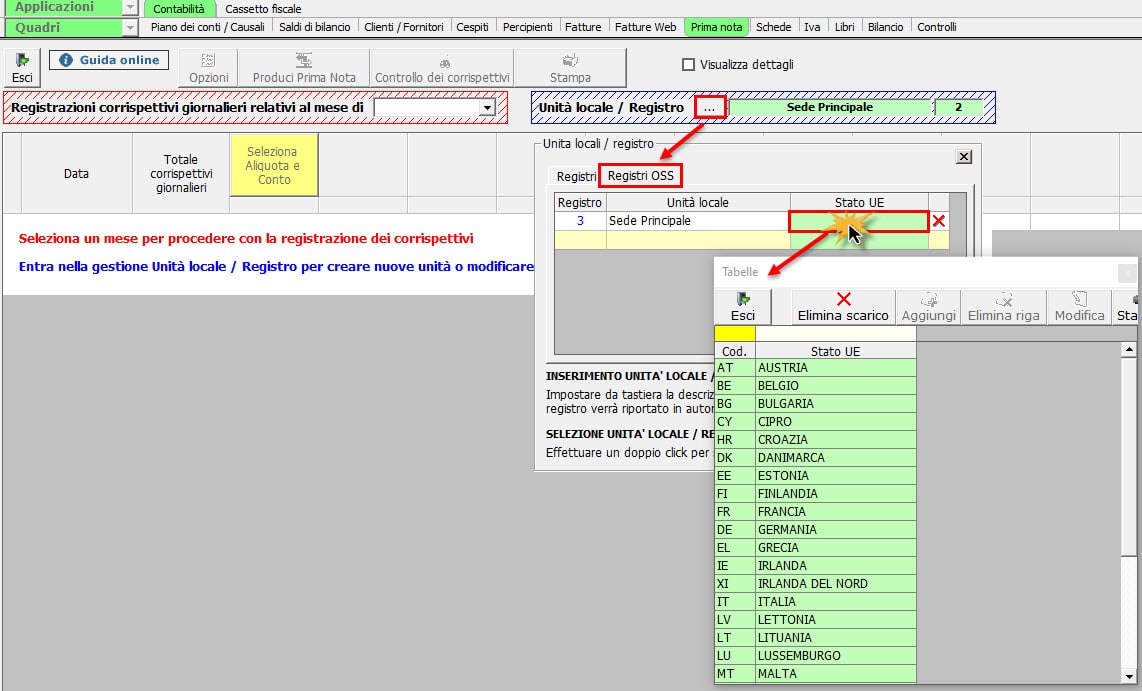

Registri Iva

Le operazioni soggette a questo regime devono essere registrate utilizzando dei registri Iva vendite e corrispettivi appositi.

L’abilitazione dei registri Iva “Vendite OSS” si effettua da contabilità/prima nota/Opzioni di utilizzo:

L’abilitazione dei registri “Corrispettivi OSS” invece viene fatta automaticamente al primo accesso nella gestione ![]() .

.

NB. Per la registrazione delle fatture di vendita è sufficiente l’abilitazione di un solo “Registro Iva” mentre per i corrispettivi è necessario abilitare un registro Iva per ogni stato membro di consumo, al fine di avere la suddivisione corretta delle operazioni nella “Liquidazione Iva OSS”.

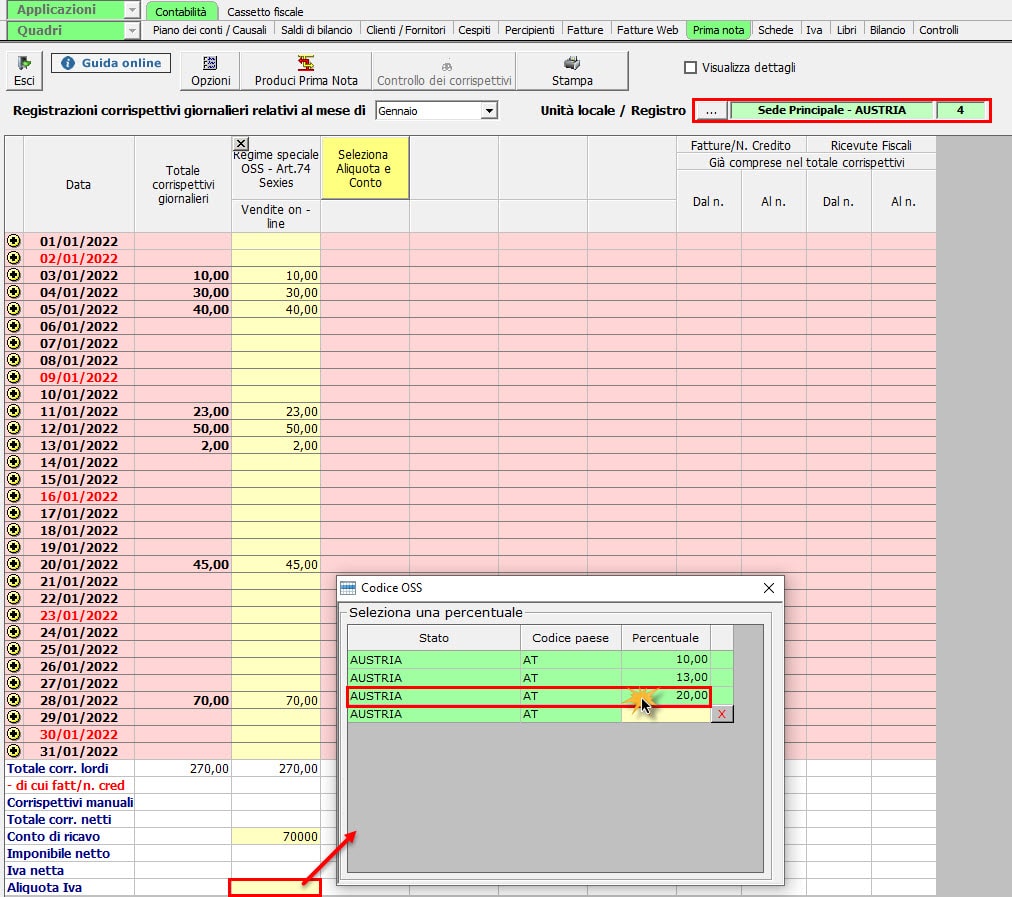

L’associazione registro Iva corrispettivi – stato membro di consumo si effettua dalla gestione “Denominazione registro/Sede” oppure direttamente da corrispettivi, nella sezione “Unità locale / registro”.

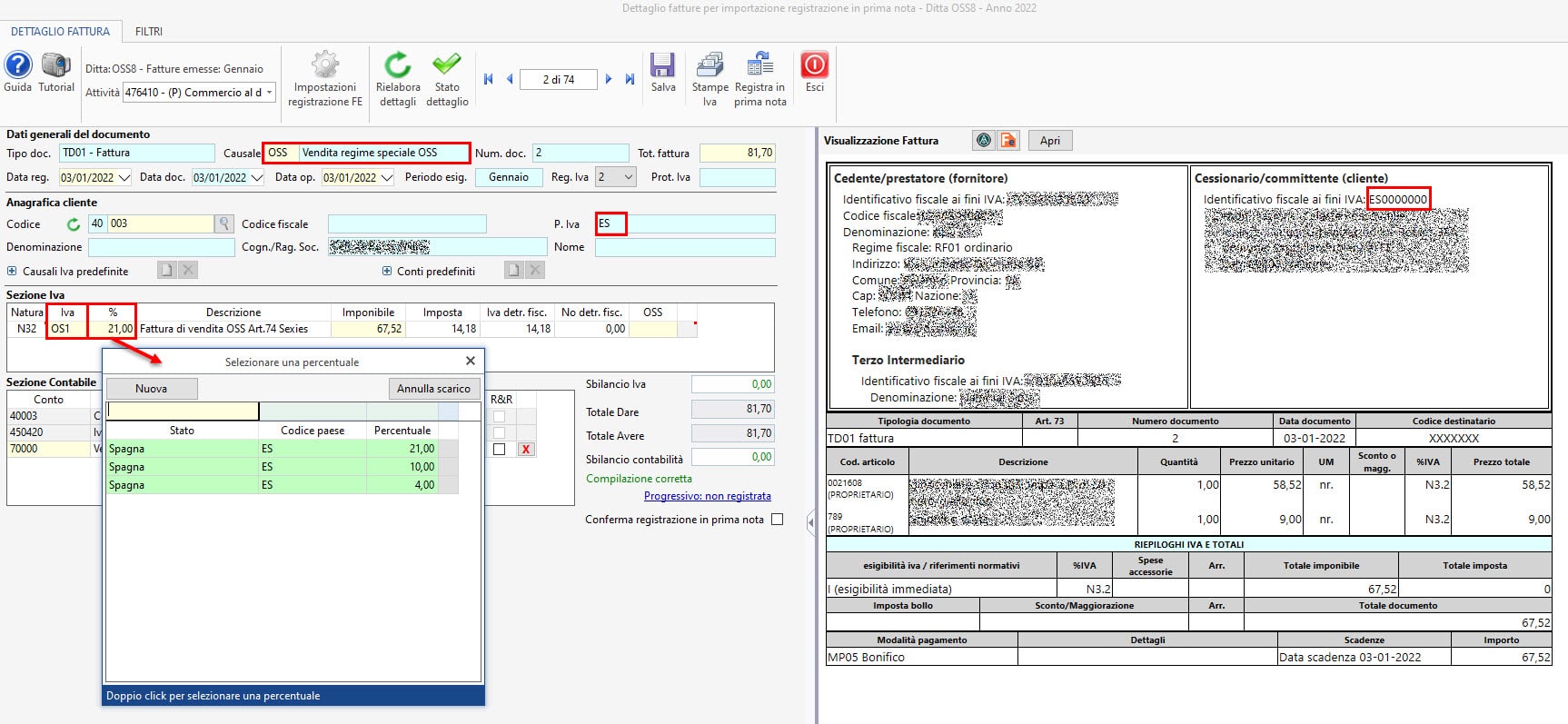

Importazione FE

Se per la ditta è stato attivato il regime OSS, in presenza di una fattura con natura N3.2 o N7 emessa verso un consumatore finale UE in automatico la procedura imposta le apposite causali contabili ed Iva.

Nel campo %, posto nella “sezione Iva” dovrà essere indicata l’aliquota Iva del paese di destinazione: effettuando doppio click nel campo saranno visualizzate le aliquote disponibili in base allo stato indicato nell’anagrafica del cliente.

Nella fattura viene indicato solo l’imponibile pertanto l’utente dovrà indicare nel campo sbloccato “Tot.fattura” l’importo comprensivo dell’imposta.

L’imposta sarà rilevata nel conto apposito 450420 – Iva vendite OSS Art.74 Sexies.

Corrispettivi

Nella gestione dei corrispettivi le operazioni devono essere suddivise nei vari registri impostate per stato membro di consumo.

Nella parte inferiore della maschera troviamo il campo dove indicare l’aliquota Iva applicata.

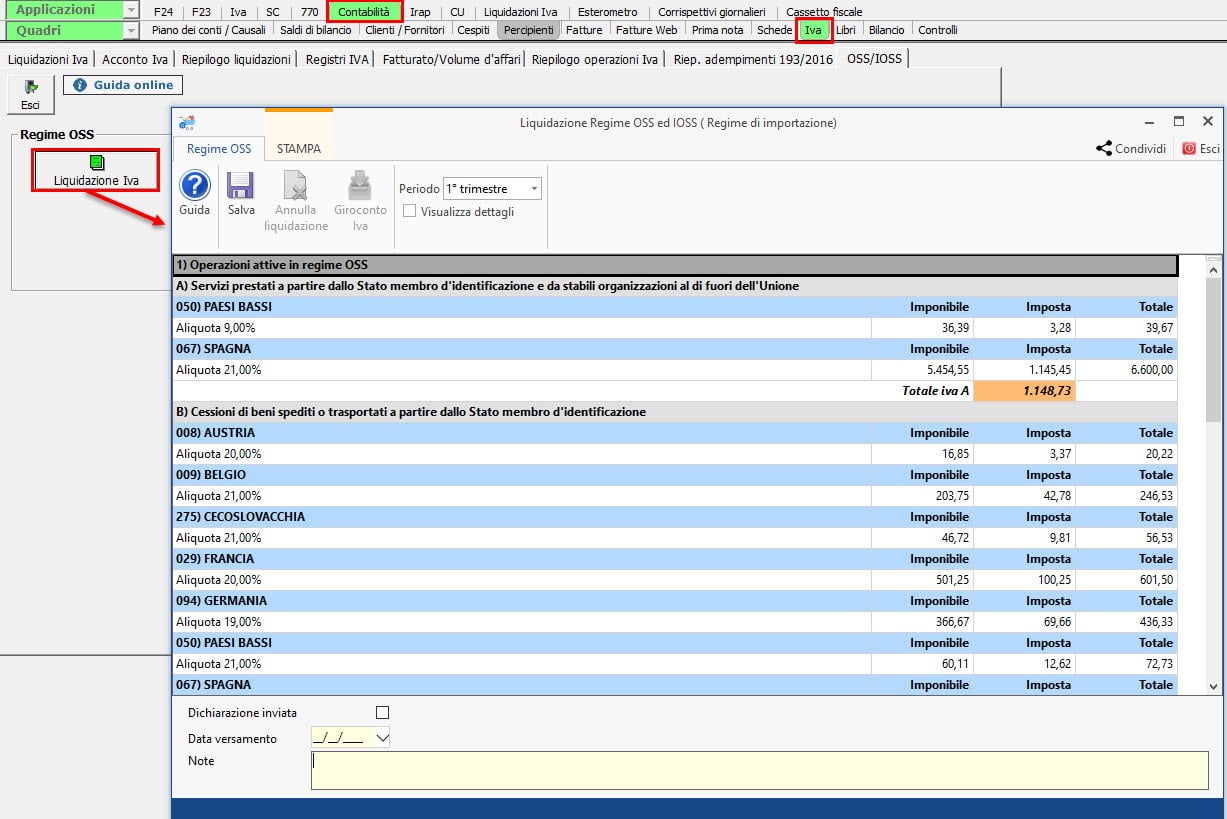

Liquidazione Iva

In contabilità / Iva / OSS/IOSS troviamo il riepilogo delle operazioni effettuate nel regime suddivise per:

- Trimestre

- Stato membro di consumo

- Aliquota Iva applicata

Per ulteriori informazioni sull’utilizzo del regime OSS in contabilità è possibile consultare la relativa guida on-line.

Applicazioni Software collegate all’articolo:

TAG MOSSOSSregime OSSregime speciale