Il Codice Civile prevede che l’imprenditore commerciale, ad esclusione dei piccoli imprenditori, è tenuto alla redazione del Libro Inventari al momento della costituzione dell’impresa, per evidenziarne il patrimonio iniziale e successivamente, entro tre mesi dal termine per la presentazione della dichiarazione dei redditi ai fini delle imposte dirette.

Sono tenuti all’inventario anche gli enti pubblici e privati diversi dalle società, soggetti all’imposta sul reddito delle persone giuridiche, nonché i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali.

Normativa

Secondo le prescrizioni del Codice civile gli imprenditori commerciali devono, obbligatoriamente, tenere il Libro Inventari che deve essere numerato progressivamente in ogni pagina.

Il documento va redatto per la prima volta alla costituzione dell’impresa (per evidenziarne il patrimonio iniziale) e, successivamente, entro tre mesi dal termine per la presentazione della dichiarazione dei redditi ai fini delle imposte dirette” (art 2217 ultimo comma del Codice civile).

Il libro inventari deve essere tenuto secondo le norme di un’ordinata contabilità, ovvero:

- senza spazi in bianco, interlinee, trasporti a margine;

- senza abrasioni, e se è necessaria qualche cancellazione questa deve essere eseguita in modo tale che quanto cancellato risulti leggibile;

Gli adempimenti da rispettare per il libro inventari sono:

- Numerazione iniziale: la numerazione delle pagine deve essere progressiva per anno, intendendo l’anno cui fa riferimento la contabilità e non quello in cui è effettuata la stampa. Il numero deve essere preceduto dall’anno (es. 2016/1, 2016/2, ecc.). Qualora le annotazioni occupino solo poche pagine per ciascuna annualità, l’indicazione dell’anno può essere omessa (C.A.E. 64/E del 01.08.02). Ai sensi dell’art. 2215 c.c. il libro inventari non è soggetto né a bollatura né a vidimazione iniziale;

- Trascrizione dell’inventario iniziale: Inventario di apertura deve essere trascritto (obbligatorio secondo la R.M. n. 9/50064 del 18.10.75) sia alla costituzione, sia quando l’impresa passa dalla contabilità semplificata a quella ordinaria, secondo quanto previsto dal DPR 23.12.74 n. 689;

- Redazione annuale: entro 3 mesi dal termine di presentazione della dichiarazione dei redditi e deve riepilogare analiticamente tutte le attività e le passività dell’impresa alla data di chiusura dell’esercizio.

- Sottoscrizione da parte dell’amministratore o dell’imprenditore individuale, entro il termine di redazione;

- Bollo: il libro è soggetto ad imposta di bollo di € 29,24 (€ 14,62 per le società di capitali, che pagano già la tassa annuale libri sociali) ogni 100 pagine o frazione, da pagarsi anteriormente all’effettuazione delle annotazioni sulla prima pagina. Il pagamento può effettuarsi con marche, con applicazione del bollo a punzone o mediante versamento in F23 riportando gli estremi di pagamento sulla prima pagina del libro.

Nel libro inventari occorre riportare tutti gli elementi previsti dal Codice civile o da leggi speciali, nonché quelli richiesti dalla normativa fiscale, cioè

- Inventario iniziale, che “descrive” la costituzione dell’impresa. Se l’impresa si costituisce con un semplice apporto di denaro, è sufficiente riportare sul libro giornale la scrittura di costituzione;

- Stato patrimoniale e Conto economico, le società di capitali dovranno riportare anche i dati dell’esercizio precedente. I soggetti non obbligati alla redazione del bilancio, possono adottare qualsiasi metodo o schema, purché conformi alla disciplina contabile;

- Nota integrativa, per le società di capitali. Si ricorda invece, che le società di persone e le ditte individuali non sono tenute alla redazione della stessa;

- Le disposizioni fiscali richiedono altresì che siano indicati la consistenza dei beni raggruppati per categorie omogenee per natura e valore con il valore attribuito a ciascun gruppo. Si precisa che sarà necessario illustrare la composizione di tutte quelle voci che nei documenti di bilancio non sono riportate con sufficiente grado di analiticità; è richiesta l’indicazione in forma analitica e la valutazione delle attività e passività relative all’impresa, e delle attività e passività dell’imprenditore, estranee alla medesima (nelle valutazioni è necessario tenere conto dei criteri previsti per i bilanci delle società di capitali).

Con riferimento all’imprenditore individuale, ai fini fiscali (art. 15, D.P.R. n. 600/73) è richiesta l’indicazione delle sole attività e passività relative all’impresa. In generale le categorie di beni omogenei che si dovrebbero riportare nell’inventario in composizione analitica sono:

- i crediti e i debiti suddivisi per nominativo. È, tuttavia, da ricordare che L’Amministrazione Finanziaria, con la R.M. del 5.4.75 n. 2/1109, consente di riportare nel registro l’ammontare complessivo dei crediti, senza l’elenco nominativo dei clienti;

- gli immobili, gli impianti, i macchinari e gli altri beni mobili

- le caratteristiche e i costi di brevetti e diritti, nonché i relativi contratti di acquisizione;

- l’avviamento e gli estremi dell’atto di acquisizione dell’azienda;

- le rimanenze di materie prime, sussidiarie, merci, semilavorati, prodotti finiti e in corso di lavorazione: è necessario specificare anche il criterio adottato per la valutazione delle rimanenze. Infatti, come previsto dal D.P.R. n. 570/96, tale omissione renderebbe inattendibile la contabilità, esponendo di conseguenza l’interessato all’accertamento induttivo;

- l’entità e il valore delle partecipazioni possedute;

- la composizione del capitale sociale, delle riserve e dei fondi.

Sono tenuti all’inventario anche gli enti pubblici e privati diversi dalle società, soggetti all’imposta sul reddito delle persone giuridiche, nonché i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali. Ai sensi dell’art.20, 1′ c., DPR 600/73, le disposizioni degli artt. 14, 15, 16, 17 e 18 si applicano, relativamente alle attività commerciali eventualmente esercitate, anche agli enti soggetti all’IRES che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciali. Sulla base della normativa per gli enti che redigono il bilancio (ETS/ENC) ordinario si adotta la struttura dell’inventario delle società di capitale

Operatività in GB

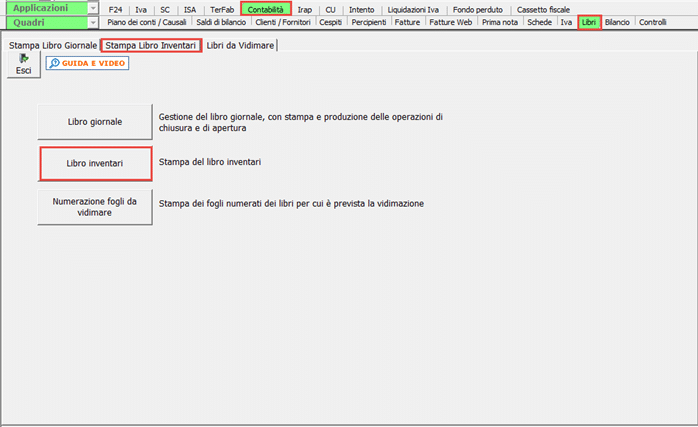

La stampa del Libro inventari si effettua, dopo aver inserito l’esercizio di interesse accedendo a

- Contabilità

- Libri

- Libro Inventari

La normativa fiscale esclude dalla tenuta del libro inventari i soggetti che rientrano nei limiti per la tenuta della contabilità semplificata (art. 18 DPR 600/73). Nonostante il mancato coordinamento degli obblighi civilistici previsti dall’art 2214 l’imprenditore a prescindere dal regime contabile è obbligato alla tenuta del libro giornale e del libro inventari con le semplificazioni stabilite dalle norme fiscali. Secondo varie sentenze della corte di cassazione l’adesione al regime di contabilità semplificata avendo rilevanza solo fiscale non pone al riparo dal reato di bancarotta semplice documentale in quanto non esonera dalla tenuta delle scritture contabili previste dal Codice civile. Ai sensi dell’art 2217 del Codice civile, l’inventario sarebbe applicabile solo se si parla di “impresa”. La stampa del libro, perciò, viene resa disponibile anche per il soggetto in contabilità semplificata così anche per i soggetti che svolgono attività istituzionale.

Sulla base del regime in cui rientra l’ente la struttura ordinaria deve essere sottoposta ad alcune modifiche di dettaglio a seconda dei casi qui di seguito elencati:

- Per gli ETS che redigono il bilancio per competenza va riportato il bilancio completo depositato al RUNTS (inclusa la “Relazione di missione” laddove prevista). Per quanto riguarda le altre voci (Prospetto totale cespiti/Prospetto cespiti ceduti e acquistati nell’anno, Dettaglio saldi clienti/fornitori, Dettaglio analitico clienti/fornitori, Inventario merci, la loro gestione rimane ordinaria

- Per gli ETS che redigono il bilancio per cassa va riportato il bilancio completo per cassa depositato al RUNTS (inclusa la “Relazione di missione” laddove prevista). Per quanto riguarda le altre voci (Prospetto totale cespiti/Prospetto cespiti ceduti e acquistati nell’anno, Dettaglio saldi clienti/fornitori, Dettaglio analitico clienti/fornitori, Inventario merci, la loro gestione rimane ordinaria

- Per gli ENC che redigono il bilancio per competenza e per i soggetti che non hanno abilitata l’applicazione del Bilancio CEE al posto del “Bilancio Europeo e Nota Integrativa” l’utente ha libera scelta di allegare in formato pdf il prospetto riguardo alle altre voci (Prospetto totale cespiti/Prospetto cespiti ceduti e acquistati nell’anno, Dettaglio saldi clienti/fornitori, Dettaglio analitico clienti/fornitori, Inventario merci), devono essere tutte gestite in modo identico a quanto già avviene.

- Per gli ENC che redigono il bilancio per cassa al posto del “Bilancio Europeo e Nota Integrativa” l’utente ha libera scelta di allegare in formato pdf il prospetto riguardo alle altre voci (Prospetto totale cespiti/Prospetto cespiti ceduti e acquistati nell’anno, Dettaglio saldi clienti/fornitori, Dettaglio analitico clienti/fornitori, Inventario merci), devono essere tutte gestite in modo identico a quanto già avviene.

Funzioni in comune nella maschera

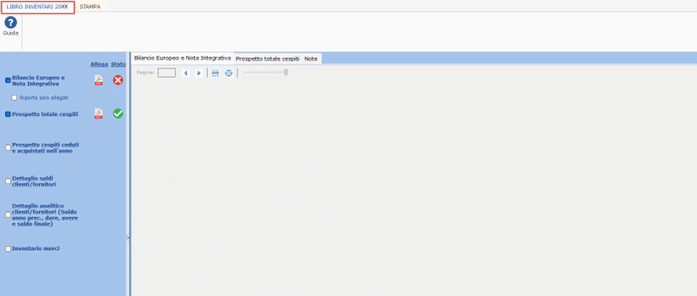

All’interno della maschera è possibile la selezione del prospetto da includere nella stampa del libro inventari.

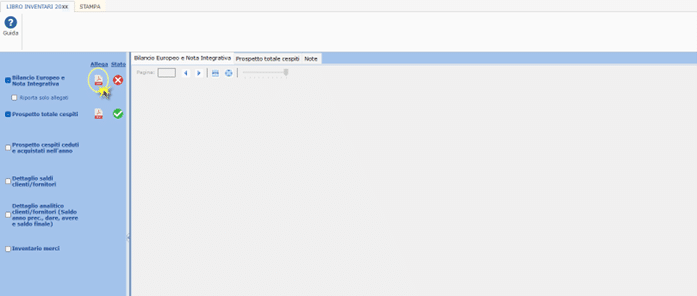

Il tasto ![]() permette di allegare file esterni per ogni prospetto selezionato. Con doppio click si accede alla maschera per l’inserimento dei file.

permette di allegare file esterni per ogni prospetto selezionato. Con doppio click si accede alla maschera per l’inserimento dei file.

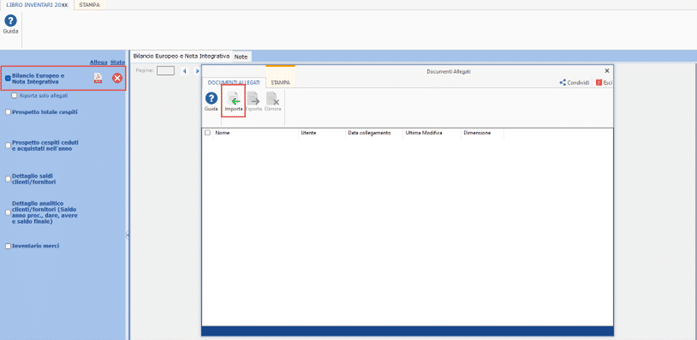

Per caricare il file cliccare su  , ricercarlo nella cartella e selezionarlo.

, ricercarlo nella cartella e selezionarlo.

Diverso è il caso in cui i prospetti contenuti nel Libro Inventari sono gestiti all’interno del Software. Infatti, se salvati e stampati in definitiva vengono caricati e visualizzati in automatico:

Struttura della maschera

Accedendo alla gestione del “Libro Inventari”, l’utente potrà selezionare i seguenti prospetti:

- Bilancio europeo e Nota integrativa/Situazione Contabile

- Prospetto totale cespiti

- Prospetto cespiti ceduti e acquistati nell’anno

- Dettaglio saldi clienti/ fornitori

- Dettaglio analitico clienti

- Inventario merci

NB: Per tutte i prospetti che l’utente selezionerà sarà riportata la stampa totale per tutti i codici attività

Bilancio e Nota Integrativa/Bilancio – Situazione Contabile

Il primo prospetto da poter includere nella stampa si diversifica in base alla natura giuridica:

- se società di capitali, o società a responsabilità limitata o società in accomandita per azioni, oppure per la ditta è stato abilitato il Bilancio Europeo dell’anno, il prospetto è: “Bilancio Europeo e Nota Integrativa”;

- se la natura è diversa da quelle sopra elencate troveremo il prospetto: Bilancio: Situazione Contabile.

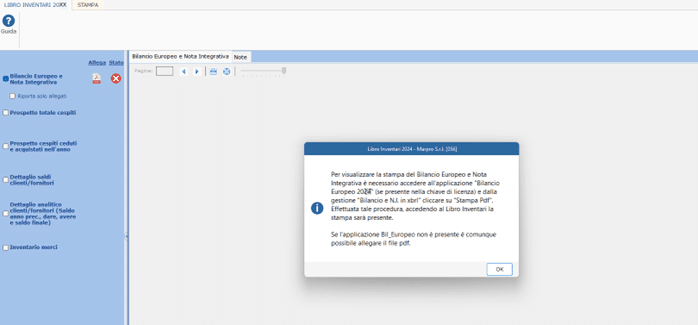

Al click su , al primo accesso con un messaggio viene avvisato l’utente che per visualizzare la stampa del Bilancio Europeo e Nota Integrativa è necessario accedere all’applicazione “Bilancio Europeo” dell’anno (se presente in chiave) e dalla gestione “Bilancio e N.I. in xbrl” cliccare su “Stampa PDF” (“Stato” del prospetto ![]() ).

).

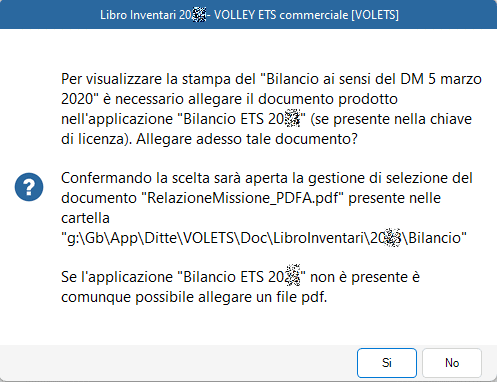

Stesso procedimento è previsto per gli enti con abilitazione o senza dell’applicazione per Bilancio CEE mentre diverso sarà il messaggio a riguardo riferito alla normativa degli Enti:

Una volta eseguita la stampa definitiva del PDF del Bilancio, accedendo di nuovo al Libro Inventari, la stampa del Bilancio Europeo e Nota Integrativa sarà presente e lo stato della stessa sarà confermato con ![]() . In caso in cui l’applicazione “Bilancio Europeo” non fosse prevista nella chiave di licenza, è comunque possibile allegare il file della stampa del Bilancio Europeo e Nota Integrativa eseguita con altre procedure.

. In caso in cui l’applicazione “Bilancio Europeo” non fosse prevista nella chiave di licenza, è comunque possibile allegare il file della stampa del Bilancio Europeo e Nota Integrativa eseguita con altre procedure.

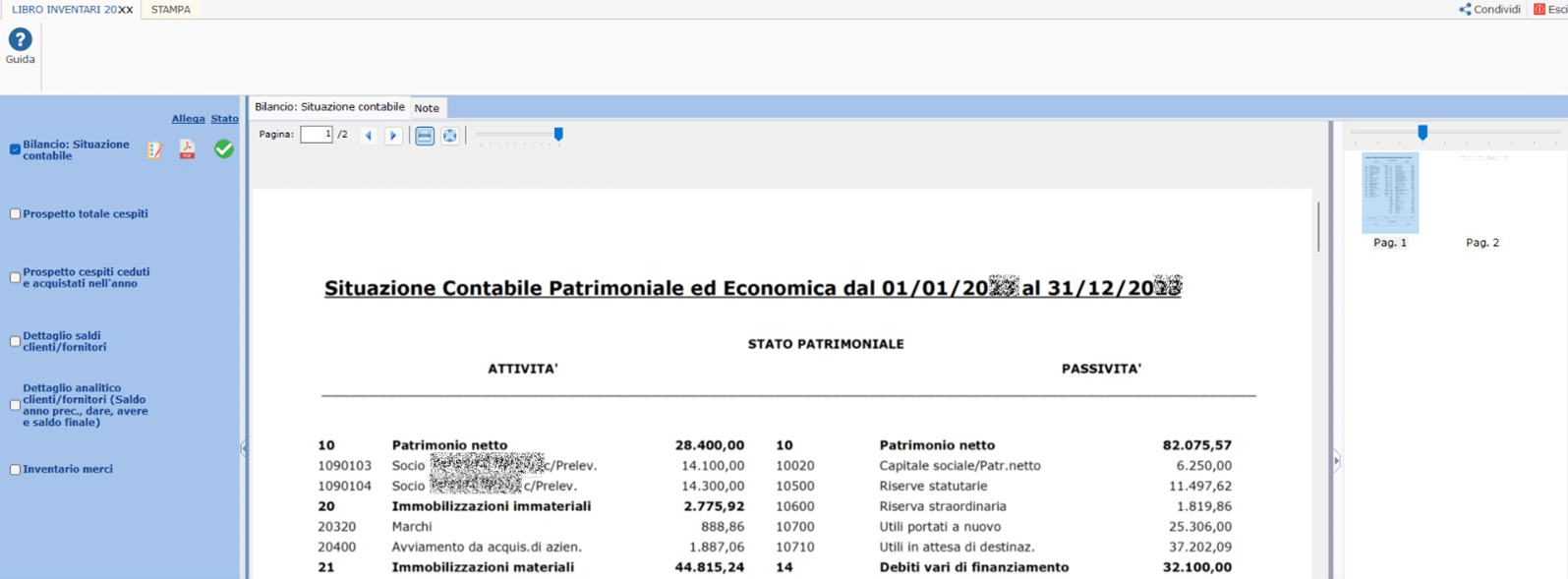

“Bilancio: Situazione Contabile”

Alla selezione in automatico la procedura riporta il prospetto di bilancio “Situazione Contabile” dell’azienda dal primo giorno all’ultimo giorno di esercizio (“Stato” del prospetto ![]() ).

).

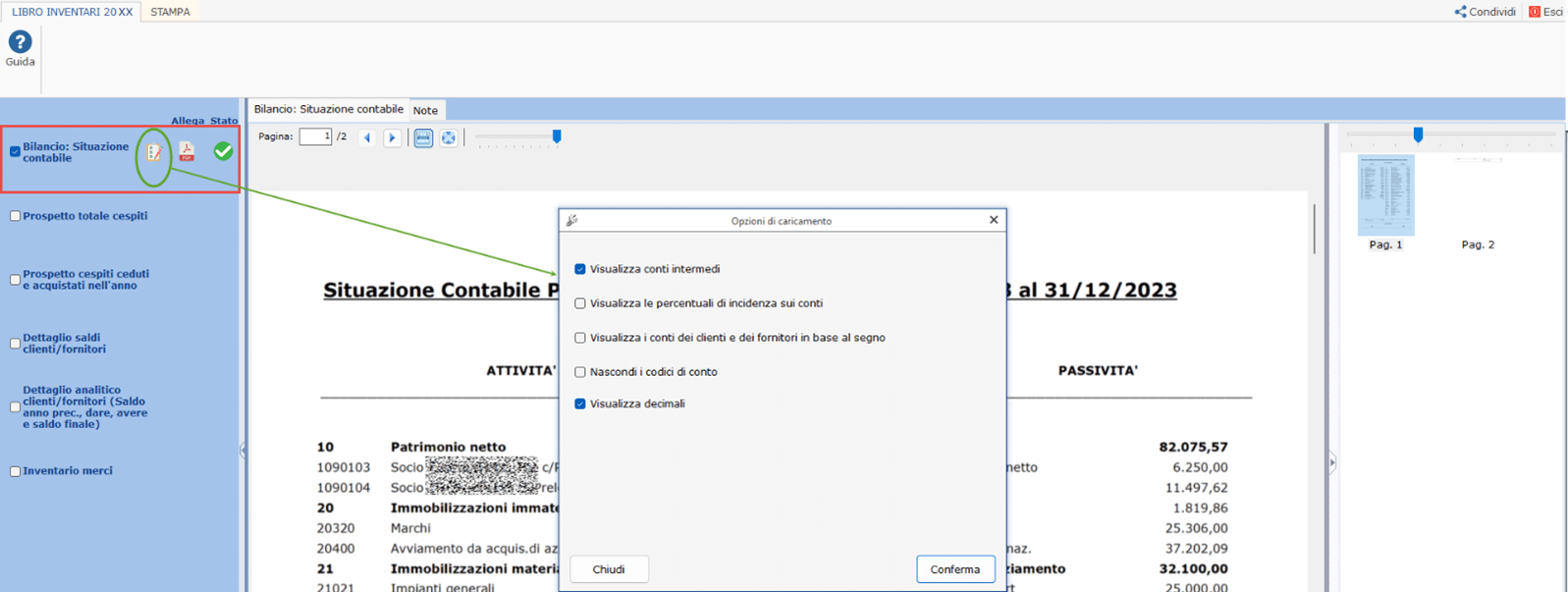

Per questo prospetto è possibile modificare le impostazioni di stampa impostate di default cliccando su ![]() .

.

All’interno delle opzioni di caricamento troviamo selezionate le seguenti opzioni:

- Visualizza conti intermedi

- Visualizza decimali

- Visualizza le percentuali di incidenza sui conti

- Visualizza i conti dei clienti e dei fornitori in base al segno

- Nascondo i conti di conto

le quali potranno essere deselezionate a discrezione dell’utente.

Confermando le opzioni scelte, se variate da quelle impostate per default, in automatico il programma riesegue il caricamento del Bilancio “Situazione Contabile – Patrimoniale ed Economica”.

Se il bilancio è gestito internamente al Software esso verrà allegato e riportato automaticamente.

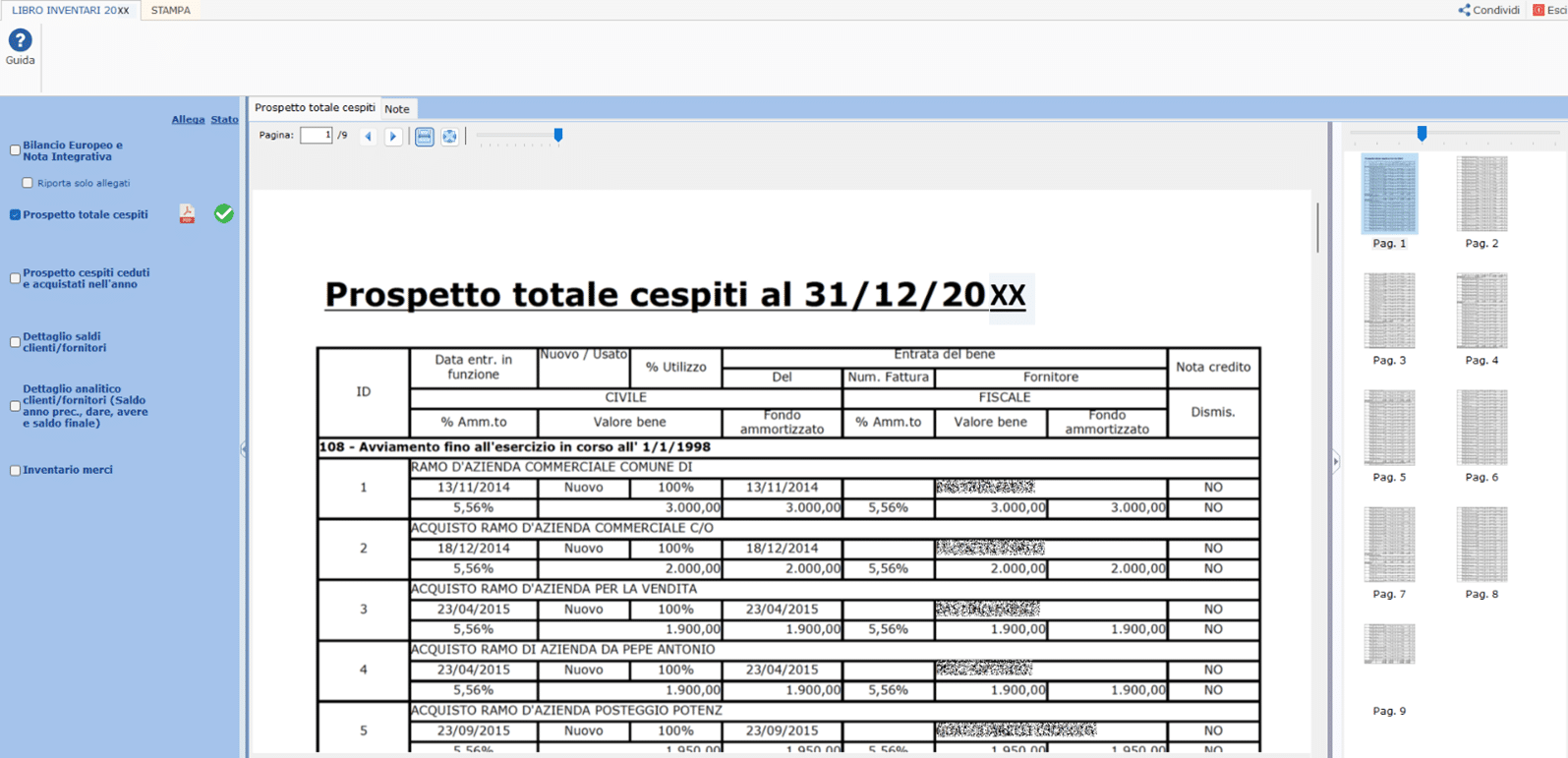

Prospetto totale dei cespiti

Il “Prospetto Totale Cespiti” è alternativo al prospetto “Cespiti ceduti e acquistati nell’anno”. Se il primo è selezionato, cliccando nel secondo, sarà deselezionato il primo.

Al click su “Prospetto Totale Cespiti”, il software controlla se nella gestione “Cespiti” sono presenti di beni da riportare nella stampa. Se non ci sono, con un messaggio avverte l’utente che non è presente nessun bene.

In questo caso lo “Stato” del prospetto sarà ![]() ma sarà comunque possibile allegare file esterni.

ma sarà comunque possibile allegare file esterni.

Se invece per l’azienda selezionata sono state inserite delle schede per l’acquisto di beni materiali e immateriali nell’anno o in anni precedenti, in automatico il software produce la stampa “Elenco totale Beni” all’ultimo giorno dell’esercizio raggruppati per sottospecie. Nella stampa non saranno riportati i beni ceduti in anni precedenti e quelli acquistati in anni successivi.

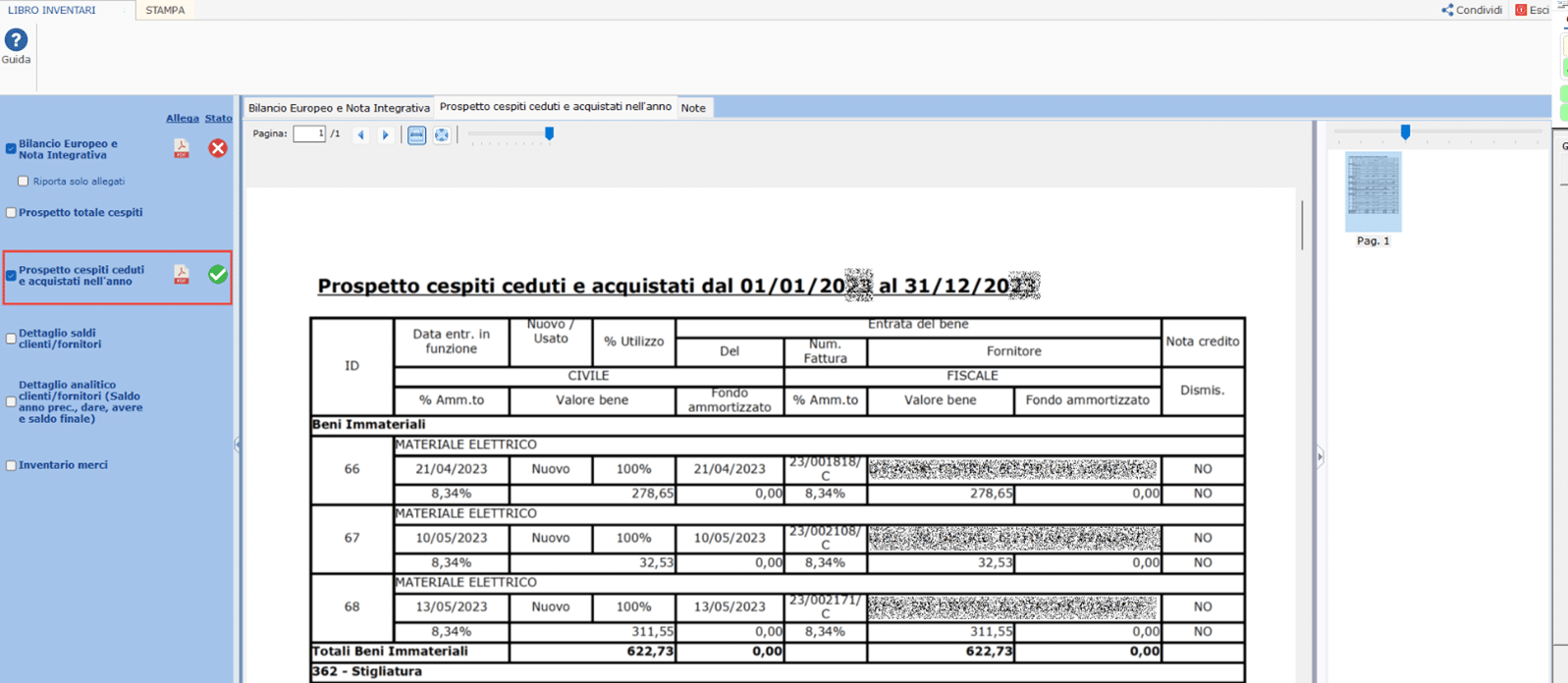

Prospetto cespiti ceduti e acquistati nell’anno

Il prospetto “Cespiti ceduti e acquistati nell’anno” è alternativo al prospetto “Totale Cespiti”. Selezionandolo, l’altro sarà deselezionato.

In questa stampa sono riportati solamente i beni materiali e immateriali acquistati o ceduti nell’anno.

Lo stesso prospetto è possibile visionarlo anche:

- dalla gestione dei Cespiti

- maschera di “Ricerca” (materiali e immateriali)

- selezionando il filtro “Acquisto e Cessione”

- indicando l’intervallo di date

- e cliccando su “Ricerca”.

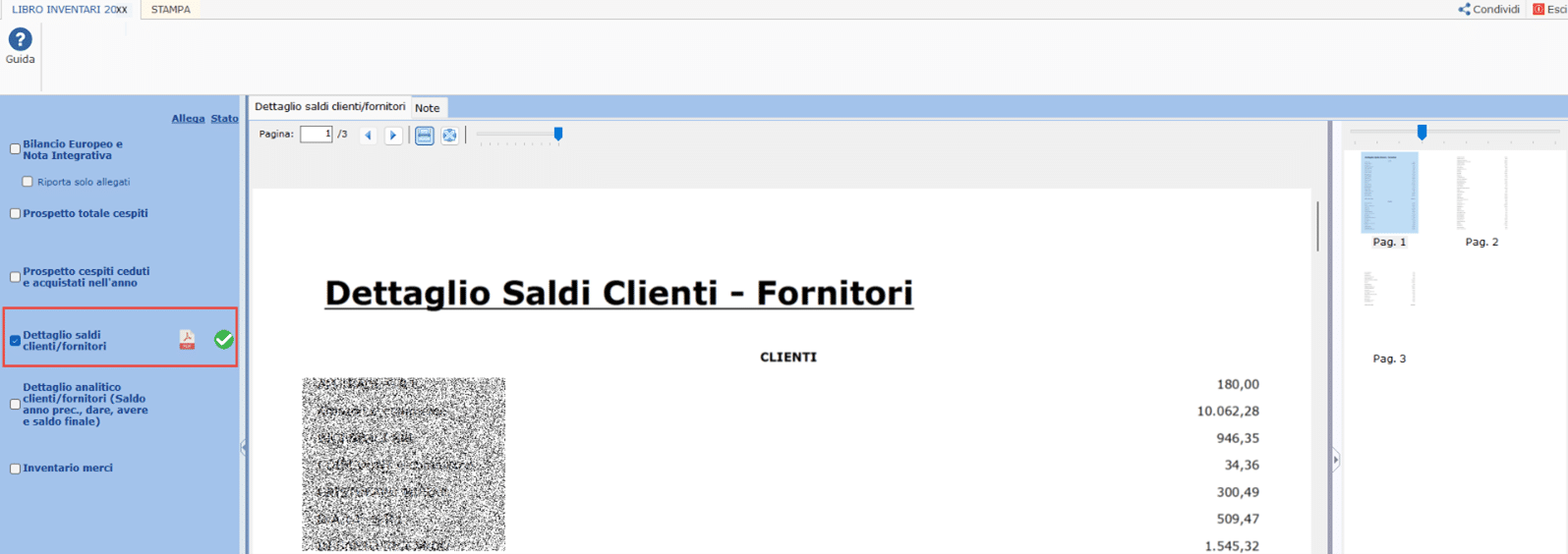

Dettaglio saldi clienti/fornitori

Il prospetto “Dettaglio saldi clienti/fornitori” è alternativo al prospetto “Dettaglio analitico clienti/fornitori”. Se il primo è selezionato, cliccando nel secondo, sarà deselezionato il primo.

Al click, il software controlla se in contabilità, maschera “Schede”, sono presenti dei clienti/fornitori con saldo finale diverso da zero.

Se non ci sono, il software con un messaggio avverte l’utente che non è presente nessun cliente/fornitore con saldo attivo.

In questo caso lo “Stato” del prospetto sarà ma sarà comunque possibile allegare file esterni.

Se invece per l’azienda ci sono dei clienti/fornitori con saldo diverso da zero, in automatico nella maschera sarà visualizzata la stampa con la lista dei nominativi suddivisi per categoria clienti e categoria fornitori con il relativo saldo finale (positivo o negativo) e infine il totale complessivo.

Dettaglio analitico clienti/fornitori

Il prospetto “Dettaglio analitico clienti/fornitori” è alternativo al prospetto “Dettaglio saldi clienti/fornitori”. Selezionandolo, l’altro sarà deselezionato.

Questo dettaglio differisce dall’altro perché per ogni cliente/fornitore oltre a riportare il saldo finale (anche se a zero) inserisce anche:

- il saldo dell’anno PRECEDENTE,

- il totale delle movimentazioni dell’anno in DARE (per i clienti è comprensivo del saldo iniziale),

- il totale delle movimentazioni dell’anno in AVERE (per i fornitori è comprensivo del saldo iniziale).

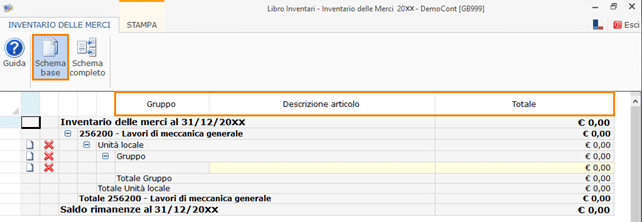

Inventario merci

Penultimo prospetto da poter inserire nella stampa del Libro Inventari è l’inventario merci.

Al click, in automatico si accede alla maschera di caricamento manuale dell’inventario merci dove è possibile visualizzare 2 tipologie di schemi:

Schema Base

Lo schema base è composto dalla colonna:

- Gruppo

- Descrizione articolo

- Totale

Schema Completo

Lo schema completo oltre alle colonne presenti nello schema base riporta:

- Gruppo

- Codice articolo

- Descrizione articolo

- U.M.

- Quantità

- Prezzo

- Totale

All’interno dell’Inventario Merci il caricamento avviene per codice attività ed è possibile:

- modificare la descrizione del rigo “Unità Locale” e “Gruppo”

- inserire ulteriori unità locali: click su

in corrispondenza del rigo Unità locale

in corrispondenza del rigo Unità locale - inserire ulteriori gruppi: click su in corrispondenza del rigo gruppo

- compilare manualmente nel primo schema il campo descrizione e totale, nel secondo la colonna codice articolo, descrizione articolo, U.M., quantità e prezzo.

- I totali del rigo e il saldo delle rimanenze a fine anno sono calcolati in automatico dalla procedura.

In presenza di più codici attività sarà attivo e non deselezionabile il pulsante  . Nella maschera saranno visualizzati tutti i codici attività. L’anteprima di stampa è possibile visualizzarla anche cliccando su anteprima.

. Nella maschera saranno visualizzati tutti i codici attività. L’anteprima di stampa è possibile visualizzarla anche cliccando su anteprima.

Note

La sezione “Note” è divisa in due parti:

Opzioni

All’interno della sezione “Opzioni” sono riportate delle diciture da riportare nella parte finale della stampa del Libro Inventari.

Quelle proposte dal software sono:

- La valutazione delle rimanenze è stata effettuata con il metodo LIFO su base annua

- La valutazione delle rimanenze è stata effettuata con il metodo FIFO su base annua

- La valutazione delle rimanenze è stata effettuata con il metodo C.M.P. (costo medio ponderato) su base annua.

- “Il presente inventario è conforme ai risultati delle scritture contabili”: (opzione selezionata per default con possibilità di eliminarla)

- Luogo, Data: in automatico è riportato il luogo di redazione del Libro e la data de computer

- Il campo vuoto da input dove l’utente può inserire qualsiasi descrizione

Tutte queste diciture possono essere modificate a discrezione dell’utente e selezionandole saranno riportate in stampa. Inoltre, tramite queste è possibile spostare l’ordine di stampa della riga selezionata.

Legale Rappresentante

Nella sezione “Legale Rappresentante”, in automatico, se compilata in anagrafica ditta la sezione “Dati Fiscali/Contabilità – Dati del Firmatario”, viene riportato il Cognome e Nome del soggetto che firmerà la il documento stampato del Libro Inventari. Questo dato può essere cancellato tramite il tasto oppure è possibile inserire altri nominativi tramite il pulsante.

Stampa

Controllo o Definitiva

Dopo avere selezionato i prospetti da includere nella stampa e aver inserito le note da riportare nella parte finale, dalla sezione “Stampa” è possibile eseguire la stampa:

- Controllo

- Definitiva

Nella stampa l’utente può decidere di selezionare se:

- non riportare l’intestazione della ditta

- non riportare l’intestazione del libro e la numerazione delle pagine

- se riportare la dicitura facoltativa: Inventario contenente le attività e le passività al 31/12/xxxx, redatto ai sensi e per gli effetti dell’art.2217 c.c. Il punto è relativo all’inventario contenente le attività e le passività al 31/12/20xx redatto ai sensi e per gli effetti dell’art 2217 c.c. della ditta con sene in ……n. c.f

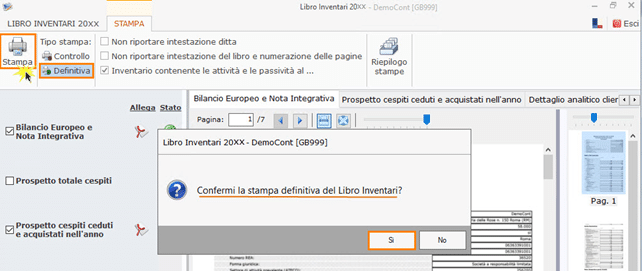

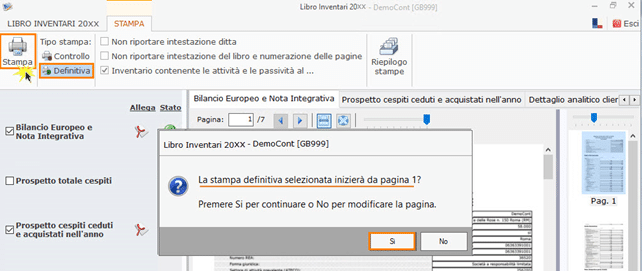

Per procedere con la stampa selezionare un tipo tra Controllo e Definitiva e cliccare su .

Eseguendo la stampa definitiva, è necessario:

– confermarla

– definire se la numerazione delle pagine inizierà da 1, altrimenti cliccando “NO” sarà necessario inserire il numero di pagina da cui partire.

Confermando, in automatico sarà eseguito il PDF con la numerazione delle pagine consequenziale.

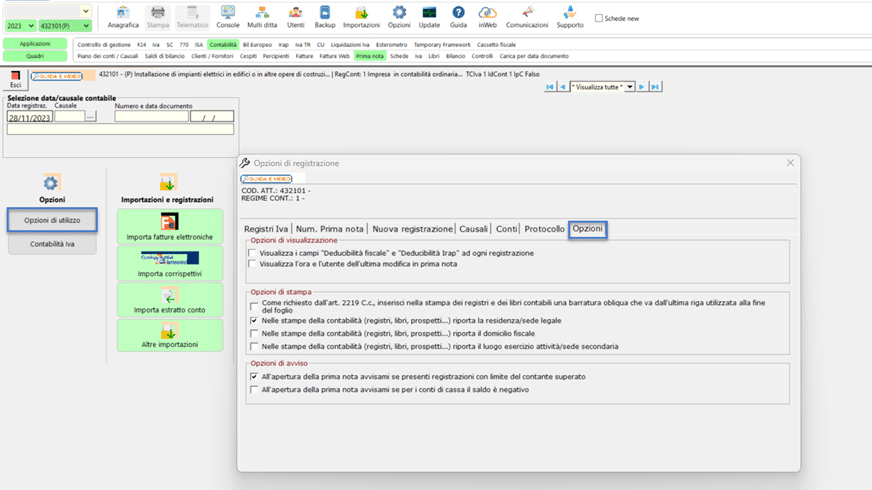

Se l’utente ha la necessità di apporre la barra obliqua nell’ultimo foglio per evitare spazi bianchi, come previsto dall’art. 2219 C.C., prima di eseguire la stampa in definitiva deve:

- accedere alla Contabilità

- maschera Prima Nota

- sezione “Funzioni e gestioni”

- pulsante “Opzioni di utilizzo”

- sezione “Visualizzazione/Stampa”

- inserire il flag sulla dicitura “Opzioni di Stampa”: “Come richiesto dall’art. 2219 C.c., inserisci nella stampa dei registri e dei libri contabili una barratura obliqua che va dall’ultima riga utilizzata alla fine del foglio

Stampando la definita, se presente lo spazio bianco in fondo all’ultima pagina, sarà riportata in automatico la barra obliqua.

Una volta eseguita la stampa, la maschera del Libro Inventari sarà tutta bloccata e non sarà possibile modificare nessun elemento.

Per far questo occorrerà annullare la stampa cliccando su ![]() Annulla.

Annulla.

Riepilogo Stampe

Eseguita la stampa definitiva del Libro Inventari, dal “Riepilogo delle Stampe” è possibile monitorare il numero di pagine stampate per tutti gli anni gestiti con GB.

Nel prospetto oltre agli anni gestiti con GB, viene predisposto anche un anno inferiore a quelli valorizzati, così da permettere all’utente di caricare le pagine precedentemente stampate su altri gestionali .

Questo riepilogo è molto utile perché, nella colonna “Totale Progressivo”, viene eseguito li conteggio automatico delle pagine per l’apposizione della marca da bollo (obbligatoria ogni 100 pagine stampate).

Una volta raggiunta la 100° pagina, nella colonna “Applicazione marca bollo”, viene inserito il numero di pagina dove dovrà essere apposta la marca.

Inoltre, nella maschera “Riepilogo delle Stampe” l’utente può decidere quali colonne visualizzare tra:

- Anno

- Pagine Stampate

- Totale progressivo

- Applicazione marche da bollo

- Utente data ora di stampa

Stessa cosa può essere fatta in fase di stampa di tale prospetto.

All’interno del tab libro inventari esiste una sezione dove poter consultare i libri stampati negli anni e procedere anche alla stampa definitiva del libro:

Tale sezione ha la finalità di verificare e monitorare la stampa del libro inventario dell’esercizio in corso o quelle precedenti

Consente, filtrando un arco temporale, di stampare in definitiva, annullare e controllare le stampe già effettuate.

Ripropone la possibilità di stampare esercitando opzioni particolari di stampa come all’interno della struttura del libro.

Per ulteriori chiarimenti consultare la guida online.

Applicazioni Software collegate all’articolo:

TAG ContabilitàContabilitàGBLibro Inventari 2024