Secondo quanto disposto dall’art.36 del Testo Unico Iva, nel caso di contabilità separate per obbligo o per opzione, devono essere fatte liquidazioni periodiche separate per i diversi codici attività.

L’articolo stabilisce quali sono i casi in cui la separazione debba essere fatta per obbligo, come ad esempio per coloro che esercitano contemporaneamente attività d’impresa e di lavoro autonomo, e di conseguenza i casi per i quali non vige tale obbligo.

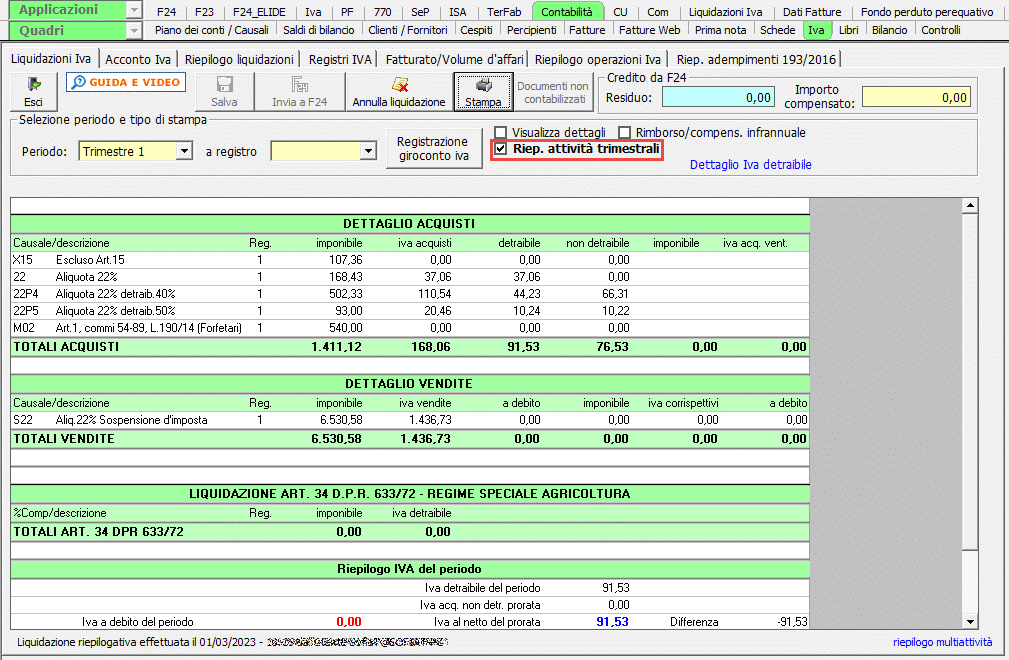

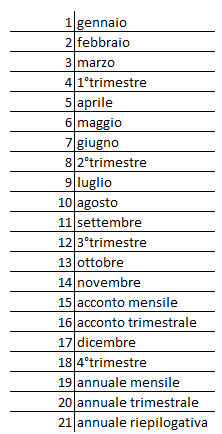

Liquidazione IVA

Il salvataggio delle liquidazioni IVA, in casi di esercizio di più attività, segue delle regole più specifiche rispetto al salvataggio di un’unica attività.

Possiamo suddividere la classificazione dei salvataggi tra contabilità separate con stessa periodicità IVA e contabilità separate con diversa periodicità IVA.

Nel 1° caso, in presenza di più attività con la stessa periodicità IVA, occorre effettuare:

- salvataggio della liquidazione del codice attività principale

- salvataggio delle liquidazioni dei codici attività secondari

- salvataggio della liquidazione riepilogativa dal codice attività principale

Solo dalla liquidazione riepilogativa sono gestiti:

- riporto del credito/debito dal periodo precedente

- eventuale compensazione verticale con il credito Iva annuale

- calcolo degli interessi dell’1% (solamente nelle attività trimestrali)

- gestione del credito infrannuale chiesto a rimborso o in compensazione

- invio del debito in F24

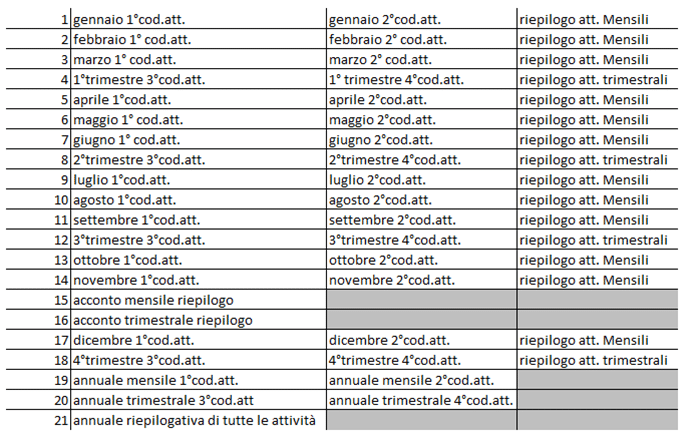

Nel 2° caso, ovvero in presenza di attività che non hanno la stessa periodicità Iva, l’ordine di salvataggio avviene in maniera diversa.

Supponiamo di avere un codice attività mensile e uno trimestrale: in questo caso non ci sarà nessun salvataggio riepilogativo ma l’ordine di salvataggio avverrà come nell’immagine di seguito riportata.

In presenza, invece, di più codici attività mensili e più codici attività trimestrali, dopo il salvataggio delle singole liquidazioni è sempre necessario procedere con il salvataggio della liquidazione riepilogativa dal codice attività principale per ogni periodicità Iva:

Dichiarazione Iva

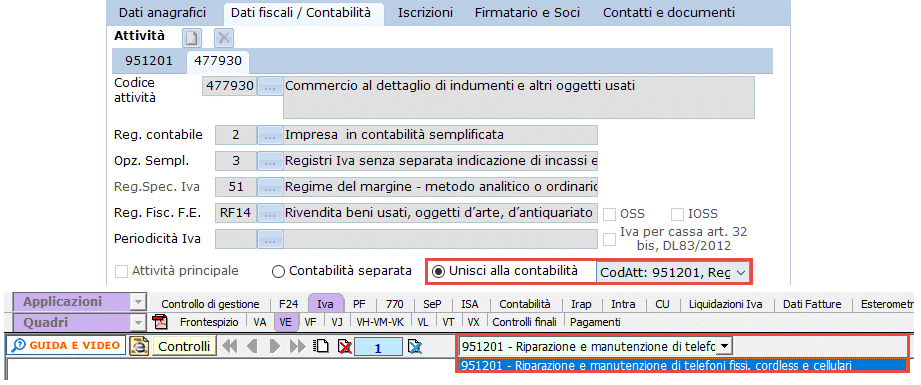

In Dichiarazione Iva, il riporto dei codici attività avviene sulla base di quanto indicato in anagrafica.

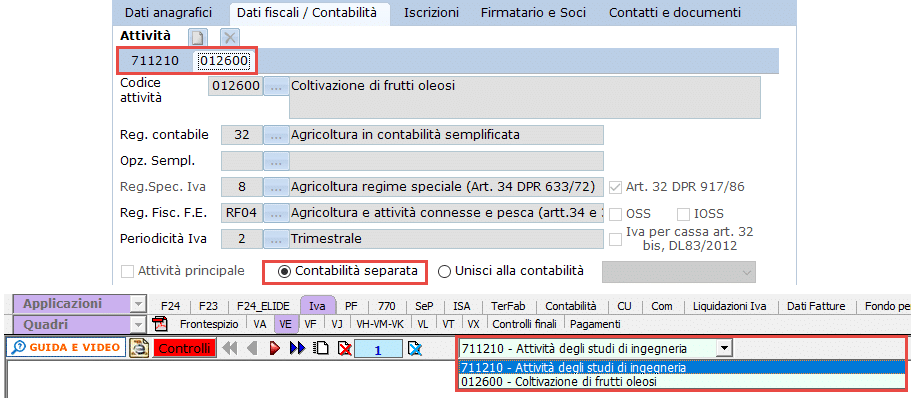

L’impostazione della contabilità dei vari codici attività può avvenire in modo unito o separato.

Nel primo caso la contabilità viene registrata nel codice attività che in anagrafica abbiamo definito come prevalente quindi in Dichiarazione IVA dovrà essere compilato un solo modulo.

Nel secondo caso, invece, all’abilitazione della dichiarazione Iva, verranno in automatico generati più moduli, uno per ogni codice attività:

Per ulteriori informazioni e per visualizzare gli altri casi che si possono presentare, si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

TAG contabilità separatedichiarazione ivaliquidazione iva