Con il provvedimento n. 11160 del 14 gennaio 2022, l’Agenzia delle Entrate ha approvato il modello e le relative istruzioni definitive dei modelli di Dichiarazione Iva e Iva Base 2022, anno imposta 2021.

Effettuando l’update del software, da oggi all’interno del software GB, è possibile procedere con la compilazione di tali modelli.

Soggetti obbligati alla presentazione

Tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli art. 4 e 5, titolari di Partita Iva sono obbligati alla presentazione della dichiarazione annuale Iva.

Principali novità 2022

- Quadro VE

Nella sezione 1, rigo VE3, la percentuale di compensazione del 6 per cento è stata sostituita con la percentuale del 6,4 per cento, prevista dal decreto ministeriale 19 dicembre 2021. Inoltre, sono state eliminate le percentuali di compensazione del 7,65 e 7,95 per cento, sostituite con la percentuale di compensazione del 9,5 per cento dall’articolo 68, comma 1, del decreto-legge n. 73 del 2021. Conseguentemente i righi della sezione sono stati rinumerati.

- Quadro VF

Nella sezione 1, rigo VF4, la percentuale di compensazione del 6 per cento è stata sostituita con la percentuale del 6,4 per cento, prevista dal decreto ministeriale 19 dicembre 2021. Inoltre, sono state eliminate le percentuali di compensazione del 7,65 e 7,95 per cento, sostituite con la percentuale di compensazione del 9,5 per cento dall’articolo 68, comma 1, del decreto-legge n. 73 del 2021. Conseguentemente i righi della sezione e anche i righi della sezione 2 sono stati rinumerati.

Nella sezione 3-A, rigo VF34, il campo 7 è stato ridenominato “ Operazioni esenti art.19, co.3, lett. a-bis) e d-bis)” per consentire l’indicazione delle operazioni esenti di cui all’articolo 10, terzo comma, equiparate alle operazioni imponibili ai fini della detrazione, Inoltre, il campo 9, quest’anno, è denominato “Operazioni esenti legge n. 178/2020” per tenere conto in sede di determinazione della percentuale di detrazione delle operazioni di cui all’articolo 1, commi 452 e 453 della legge n. 178 del 2020.

Nella sezione 3-B, rigo VF41, la percentuale di compensazione del 6 per cento è stata sostituita con la percentuale del 6,4 per cento, prevista dal decreto ministeriale 19 dicembre 2021. Inoltre, sono state eliminate le percentuali di compensazione del 7,65 e 7,95 per cento, sostituite con la percentuale di compensazione del 9,5 per cento dall’articolo 68, comma 1, del decreto-legge n. 73 del 2021. Conseguentemente i righi dello scorso anno da VF44 a VF50 sono stati rinumerati.

- Quadro VO

Nella sezione 1, i righi VO10 e VO11 sono stati ridenominati “Vendite a distanza intracomunitarie di beni Art. 41, primo comma, lett. b), d.l. n. 331 del 1993” per tenere conto delle modifiche introdotte nel decreto-legge n. 331 del 1993 dal decreto legislativo n. 83 del 2021. Inoltre, è stato previsto il nuovo rigo VO17 per consentire ai soggetti che effettuano le prestazioni di servizi indicate nell’art. 7-octies nei confronti di committenti non soggetti passivi stabiliti in Stati membri dell’Unione europea diversi dall’Italia di comunicare la revoca dell’opzione in precedenza esercitata.

- Quadro VX

Nel rigo VX4 è stato eliminato il campo 6 riservato ai subappaltatori.

Termini di presentazione

In base all’art. 8 del d.P.R. 22/07/1998, n.322 e successive modificazioni, la dichiarazione relativa all’anno 2020 deve essere presentata nel periodo compreso tra il 1° febbraio e il 2 maggio 2022.

Modalità di presentazione

La dichiarazione deve essere presentata esclusivamente per via telematica all’Agenzia delle Entrate e può essere trasmessa:

- direttamente dal contribuente;

- tramite un intermediario abilitato ai sensi dell’art.3, comma 3, del d.P.R. 22 luglio 1998, n.322;

- tramite altri soggetti incaricati (per le Amministrazioni delle Stato);

- tramite società appartenenti al gruppo.

Dichiarazione IVA e IVA BASE 2022 con GBsoftware

Di seguiti ricordiamo i passaggi per abilitare l’applicazione:

- Eseguire del software

;

; - Aprire la ditta nella quale si vuole abilitare l’applicazione Dichiarazione IVA o Dichiarazione IVA BASE 2022, anno imposta 2021;

Le modalità di abilitazione delle applicazioni sono due:

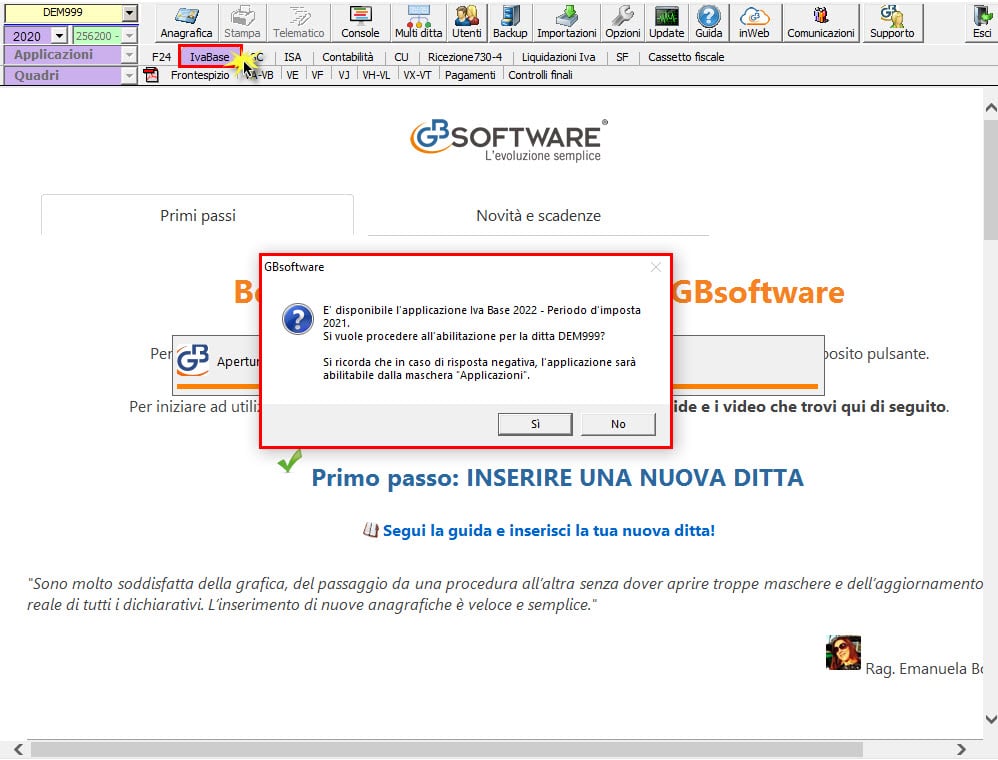

- Se l’applicazione “Dichiarazione IVA” o “Dichiarazione IVA BASE” è stata già utilizzata nell’anno 2020 per abilitarla è sufficiente cliccare su

o

o  . Il software chiede se abilitarla subito per il nuovo anno con un messaggio: rispondendo “si” sarà automaticamente abilitata; rispondendo “no” sarà necessario procedere con l’abilitazione illustrata al punto successivo.

. Il software chiede se abilitarla subito per il nuovo anno con un messaggio: rispondendo “si” sarà automaticamente abilitata; rispondendo “no” sarà necessario procedere con l’abilitazione illustrata al punto successivo.

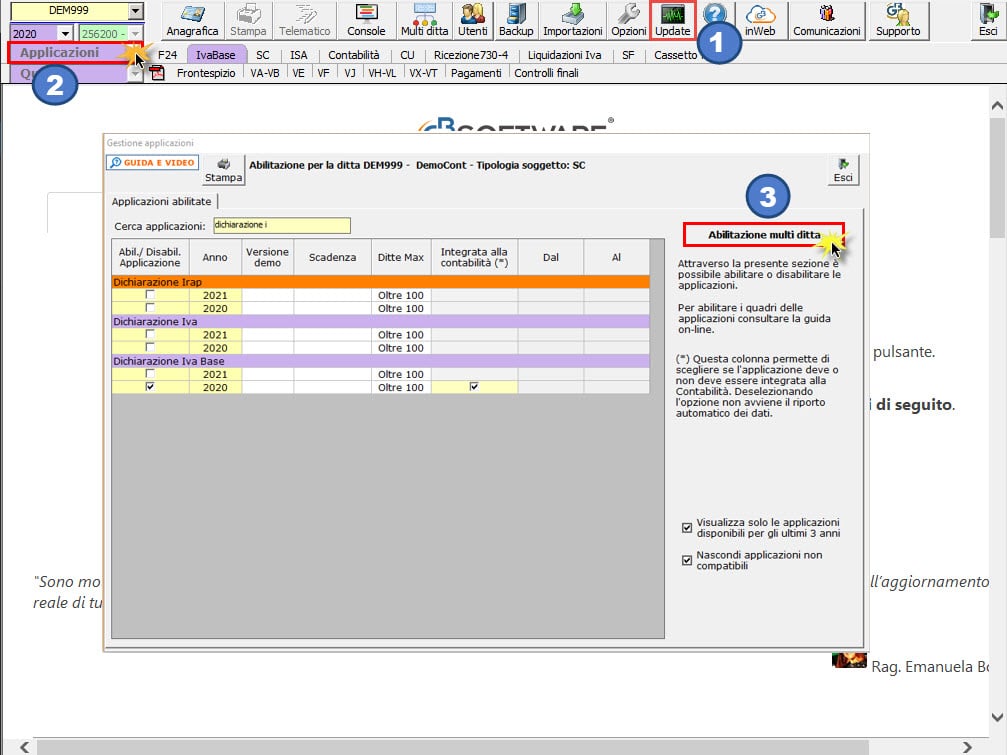

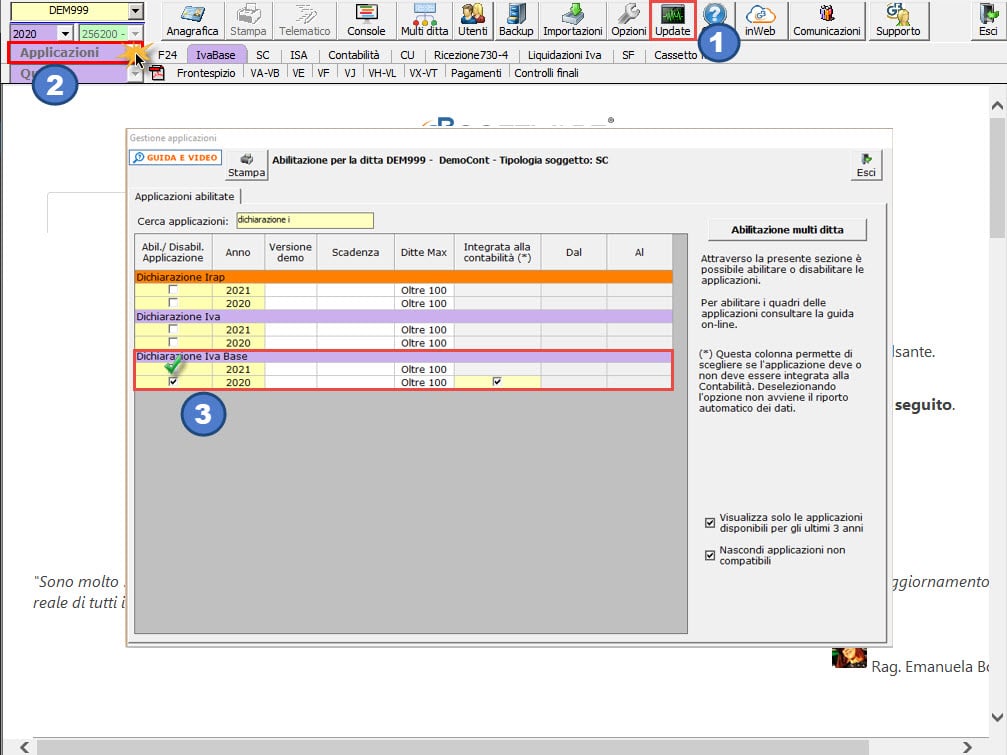

2. Dalla gestione “Applicazioni”:

- Abilitazione multipla: cliccando il pulsante

, è possibile abilitare l’applicazione per più ditte contemporaneamente.

, è possibile abilitare l’applicazione per più ditte contemporaneamente.

- Abilitazione singola: apporre il check in corrispondenza di “Dichiarazione Iva” o “Dichiarazione Iva Base” anno 2021.

![]() Prima di procedere all’abilitazione della Dichiarazione Iva 2022, si dovrà procedere a sostituire i codici ATECO cessati al 31/12/2021 e ad inserire il Flag “Presa visione” per tutte quelle ditte che hanno dei Codici Ateco 07 interessati da aggiornamenti.

Prima di procedere all’abilitazione della Dichiarazione Iva 2022, si dovrà procedere a sostituire i codici ATECO cessati al 31/12/2021 e ad inserire il Flag “Presa visione” per tutte quelle ditte che hanno dei Codici Ateco 07 interessati da aggiornamenti.

Le istruzioni per l’utilizzo del modello sono presenti nella guida on-line dell’Applicazione Dichiarazione Iva.

![]() L’invio dei pagamenti all’applicazione F24 è momentaneamente bloccato, appena disponibile ne daremo comunicazione.

L’invio dei pagamenti all’applicazione F24 è momentaneamente bloccato, appena disponibile ne daremo comunicazione.

Applicazioni Software collegate all’articolo:

DB201 – DB211 – AP/02

TAG dichiarazione ivadichiarazione iva 2022dichiarazione iva basedichiarazione iva base 2022