Con il provvedimento del 28 febbraio 2024, l’Agenzia delle Entrate ha approvato il modello, le istruzioni e le specifiche tecniche della dichiarazione Redditi Enti non Commerciali per l’anno 2024, imposta 2023.

Effettuando l’update del software, da oggi è disponibile l’applicazione Enti non Commerciali 2024. Il modello viene utilizzato per dichiarare i redditi degli enti non commerciali residenti nel territorio dello Stato e dei soggetti non residenti ed equiparati.

Modalità di presentazione

La dichiarazione Redditi Enti non Commerciali deve essere presentata per via telematica, direttamente dal dichiarante o tramite un intermediario abilitato.

Termine di presentazione

![]() In base all’articolo 38, comma 1, del D.Lgs 12 febbraio 2024, n.13, SOLO per il periodo d’imposta in corso al 31 dicembre 2023, le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate, il termine di presentazione della dichiarazione IRAP è fissato al 15 ottobre 2024.

In base all’articolo 38, comma 1, del D.Lgs 12 febbraio 2024, n.13, SOLO per il periodo d’imposta in corso al 31 dicembre 2023, le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate, il termine di presentazione della dichiarazione IRAP è fissato al 15 ottobre 2024.

A partire dal periodo imposta 2024 il termine è fissato al 30 settembre dell’anno successivo a quello di chiusura del periodo d’imposta.

Novità apportate al modello Redditi ENC 2024

IMMOBILI SEQUESTRATI

Nel Frontespizio, nella sezione “Altri dati”, è stata inserita la casella “Immobili sequestrati” al fine di segnalare l’esistenza di beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva da cui deriva la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione. Tra le variazioni in diminuzione del quadro RF e tra i componenti negativi del quadro RG, è stata prevista la non rilevanza, ai fini delle imposte sui redditi, del reddito dei beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva determinato secondo le disposizioni del capo II del titolo I, dell’art. 70 e dell’art. 90, comma 1, quarto e quinto periodo del TUIR. Nel quadro RL, tra i redditi diversi di cui al Titolo I del TUIR, è stata prevista l’indicazione, in un apposito campo, dei redditi degli immobili situati all’estero, oggetto di provvedimenti di sequestro e confisca non definitiva che non rilevano ai fini della determinazione delle imposte sui redditi.

REDDITO DI ATTIVITÀ TRASFERITE NEL TERRITORIO DELLO STATO

Nei quadri RF e RG (righi RF50 e RG23) è stata prevista la non concorrenza alla formazione del reddito del 50 per cento dei redditi derivanti da attività di impresa trasferite nel territorio dello Stato da un Paese estero non appartenente all’Unione europea o allo Spazio economico europeo (art. 6 del decreto legislativo 27 dicembre 2023, n. 209).

RECUPERO IMPOSTA SOSTITUTIVA UTILI E RISERVE DI UTILE

Nel quadro RQ è stata inserita la sezione XXIII dedicata al recupero dell’imposta sostitutiva per i soggetti che, nella dichiarazione dell’anno precedente, avevano optato per l’esclusione degli utili e riserve di utile dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato (art. 1, commi 87 – 95, della legge n. 197 del 2022), e che sono decaduti dalla fruizione dell’aliquota ridotta a causa del mancato rispetto delle condizioni di cui all’art. 6, commi da 1 a 4, del decreto ministeriale 26 giugno 2023.

IMPOSTA SULL’ADEGUAMENTO DELLE ESISTENZE INIZIALI DEI BENI

Nel quadro RQ è stata inserita la sezione XXVII dedicata all’imposta sostitutiva sulle esistenze iniziali dei beni che consente agli esercenti attività d’impresa che non adottano i principi contabili internazionali nella redazione del bilancio l’adeguamento delle esistenze iniziali dei beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa. L’adeguamento è condizionato al pagamento di un’imposta sostitutiva dell’IRES e dell’IRAP pari al 18 per cento e al pagamento dell’IVA (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

IMPOSTA SUL VALORE DELLE CRIPTO-ATTIVITÀ

Nel quadro RW è stata prevista la nuova disciplina fiscale relativa all’imposta sul valore delle cripto-attività detenute dai soggetti residenti nel territorio dello Stato, sulle quali non è stata applicata l’imposta di bollo, suscettibili di produrre redditi ai sensi dell’art. 67, comma 1, lettera c-sexies del TUIR (art. 19, comma 18, del decreto-legge 6 dicembre 2011, n. 201, come modificato dall’art. 1, comma 146, della legge 29 dicembre 2022, n. 197).

PLUSVALENZE PER LA CESSIONE DI IMMOBILI AGEVOLATI DAL SUPERBONUS

Nella sezione II del quadro RL è stata prevista, con decorrenza 1° gennaio 2024, un’ulteriore fattispecie di reddito diverso da assoggettare ad imposizione costituita dalle plusvalenze di cui all’art. 67, comma 1, lett. b-bis, del TUIR, realizzate mediante la cessione a titolo oneroso di beni immobili sui quali siano stati realizzati interventi agevolati dal c.d. Superbonus (art. 1, commi da 64 a 66, della legge 30 dicembre 2023, n. 213).

RIVALUTAZIONE DEL VALORE DEI TERRENI E DELLE PARTECIPAZIONI

I quadri RT (sezione VII) e RM (sezione III) sono stati aggiornati al fine di consentire al contribuente l’applicazione delle disposizioni degli articoli 5 e 7 della legge 28 dicembre 2001, n. 448, finalizzati alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2024. Sui predetti valori è dovuta un’imposta sostitutiva delle imposte sui redditi nella misura del 16 per cento (art. 1, commi 52 e 53, della legge 30 dicembre 2023, n. 213).

SOGGETTI CONTROLLATI NON RESIDENTI (CFC)

Nel quadro RM e nel quadro FC è stata prevista la gestione dell’imposta sostitutiva delle imposte sui redditi pari al 15 per cento dell’utile contabile netto dell’esercizio in caso di opzione esercitabile dal soggetto controllante con riferimento ai soggetti controllati non residenti applicabile in alternativa a quanto previsto al comma 4, lett. a), dell’art. 167 del TUIR (art. 167, comma 4-ter, del TUIR)

SUPERBONUS

Il quadro RS è stato aggiornato con riferimento ai prospetti relativi alle spese di cui all’art. 119 del decreto-legge n. 34 del 2020 (Superbonus, Sisma bonus, ecc.) per gestire la nuova percentuale di detrazione

del 70 per cento per l’anno 2024. Inoltre, nei medesimi prospetti, il quadro RS è stato aggiornato per gestire l’esercizio dell’opzione per ripartire la detrazione, per le spese sostenute nel 2022, in dieci quote annuali a

partire dal 2023 (art. 119, comma 8-quinquies, del decreto-legge 19 maggio 2020, n. 34).

Modello redditi Enti non Commerciali 2023 GBsoftware

- Eseguire l’update del software dal pulsante

- Posizionarsi nella ditta per la quale si vuole abilitare l’applicazione Redditi Enti non Commerciali.

Le modalità di abilitazione dell’applicazione sono due:

-

- Se l’applicazione “Enti non commerciali” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “Sì” sarà automaticamente abilitata; rispondendo “No” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “Sì” sarà automaticamente abilitata; rispondendo “No” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

- Se l’applicazione “Enti non commerciali” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

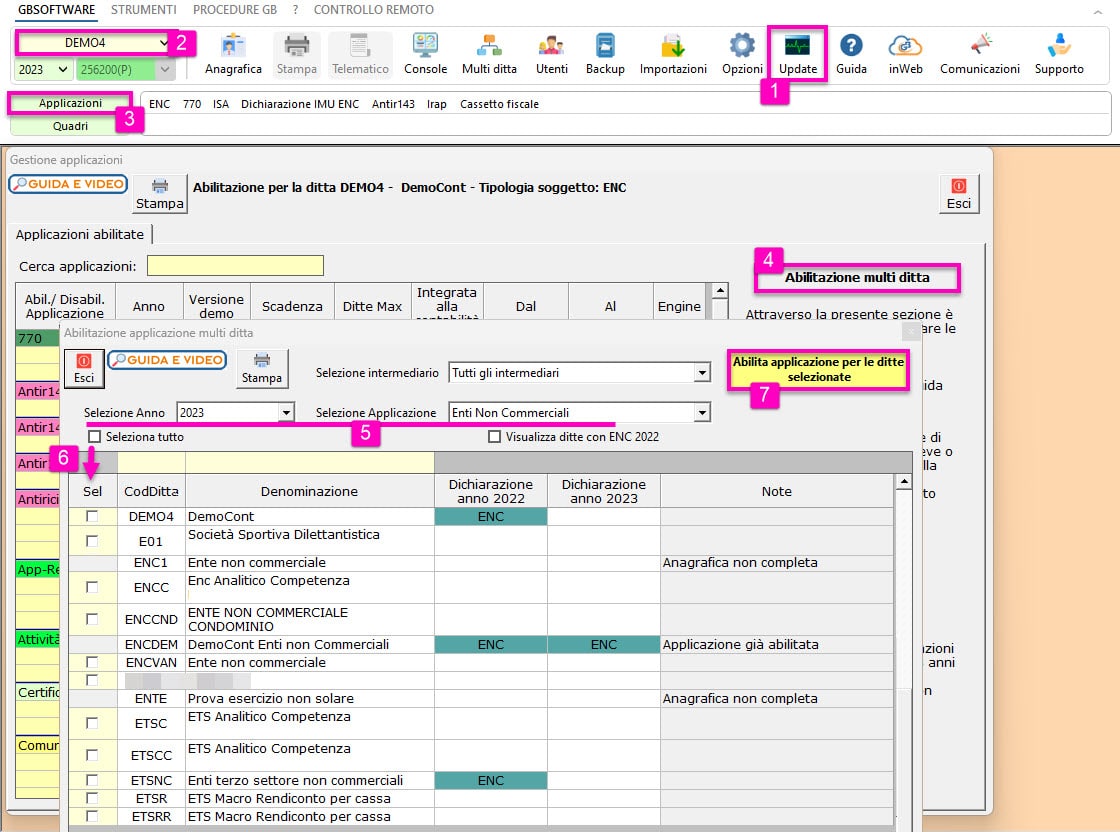

- Dalla gestione “Applicazioni”:

-

-

- Abilitazione multipla: cliccando il pulsante

, è possibile abilitare l’applicazione per più ditte contemporaneamente.

, è possibile abilitare l’applicazione per più ditte contemporaneamente.

- Abilitazione multipla: cliccando il pulsante

-

-

-

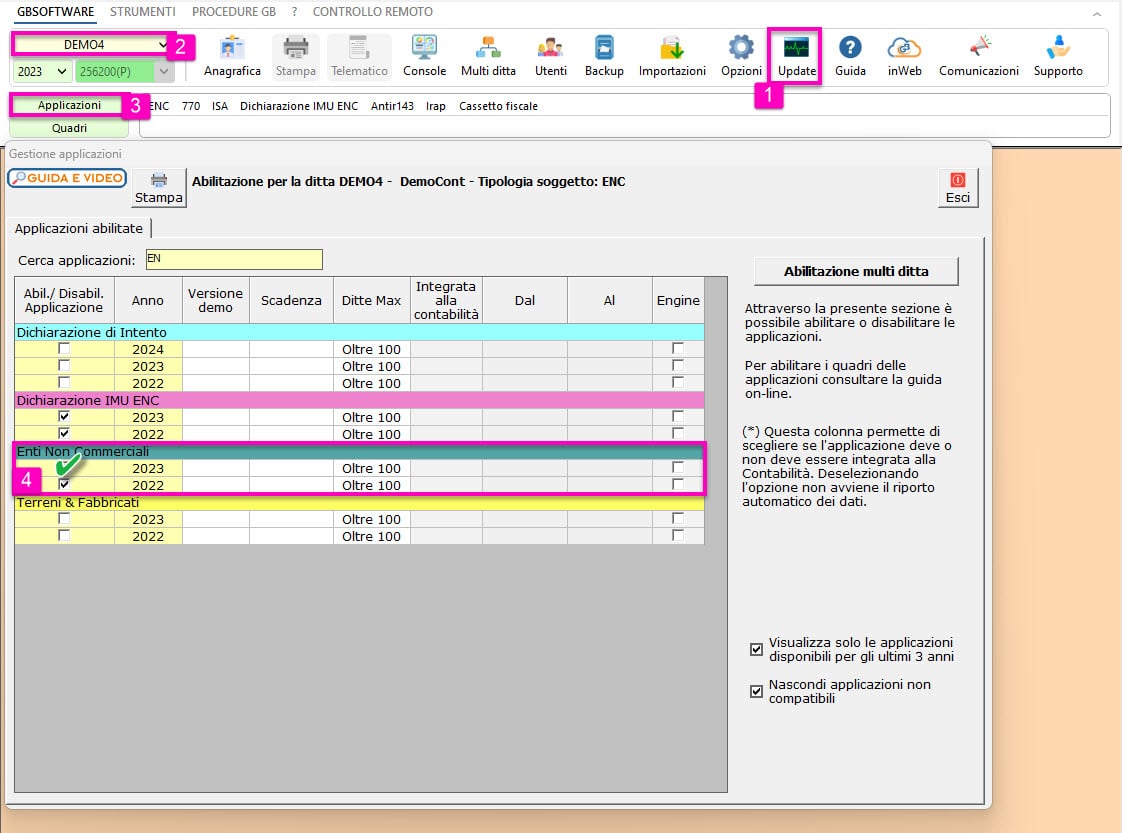

- Abilitazione singola: apponendo il check in corrispondenza di “ENTI NON COMMERCIALI” anno 2023.

-

Per ulteriori informazioni si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

TAG encredditi enti non commerciali