Con l’invio della Fattura Elettronica al Sistema d’Interscambio vengono effettuati una serie di controlli sui file inviati. Se viene rilevato almeno un errore, il sistema provvede a scartare il file e a inviare all’emittente una ricevuta di scarto, e pertanto la fattura si considera come non emessa.

Vediamo come è necessario comportarsi in questa casistica, in modo da verificare lo scarto del documento e come poter effettuare il rinvio della fattura.

Le immagini in questa newsletter fanno riferimento alla versione Web della procedura, comunque i medesimi passaggi possono essere applicati anche alla installazione locale/cloud.

Ricevuta di scarto

Nel caso in cui una fattura elettronica non sia conforme allo standard accettato, il Sistema d’Interscambio provvederà entro 5 giorni dall’invio a inoltrare all’emittente della fattura una Ricevuta di scarto. Tale ricevuta conterrà la motivazione dello scarto, in modo da poter provvedere alla correzione dell’errore segnalato.

Come indicato dalla Circolare 13/E del 2 luglio 2018, una fattura scartata viene considerata come non emessa, pertanto l’emittente dovrà provvedere a effettuare l’invio del documento entro 5 giorni dall’invio precedente, mantenendo lo stesso numero e data documento.

Verifica dello scarto

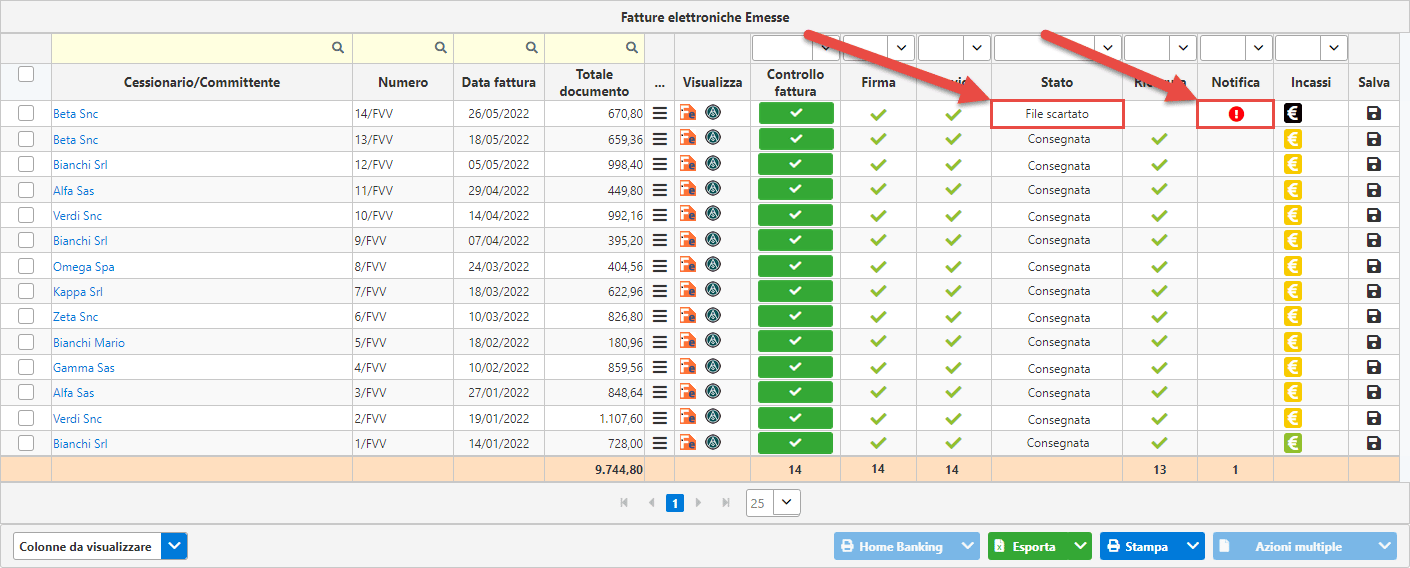

Per poter verificare lo scarto è necessario accedere alla Console (InWeb o Fatturazione, a seconda della versione del software utilizzata) e procedere allo Scarico delle Ricevute/Notifiche (che ricordiamo può essere anche fatto in automatico all’accesso della Console attivando la relativa opzione).

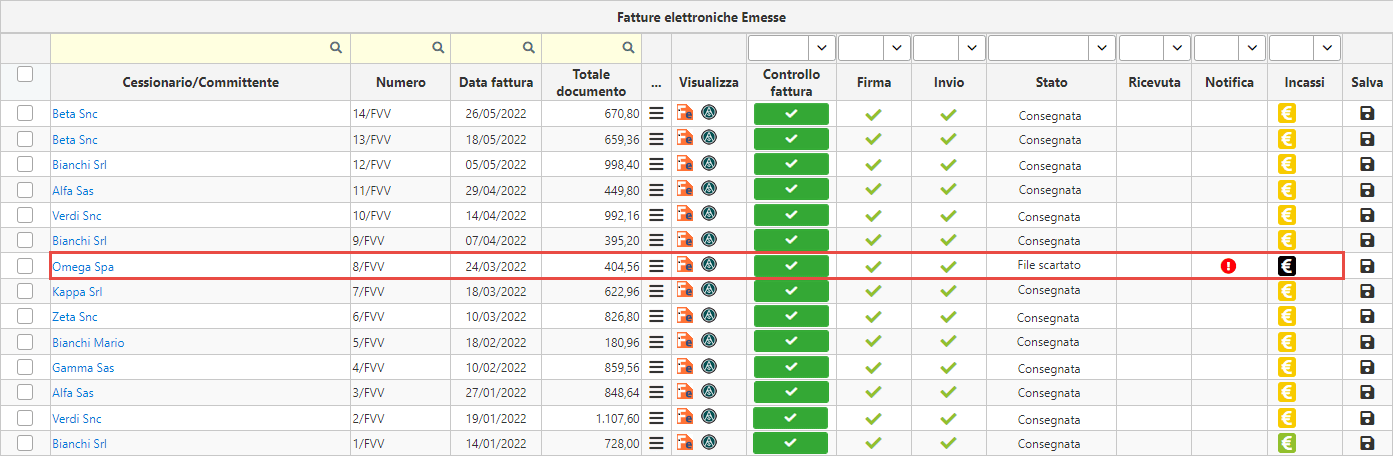

Una volta effettuato ciò, se è presente una ricevuta di scarto, questa sarà segnalata sia dallo Stato che dall’icona in corrispondenza della colonna Notifica.

Per poter aprire la Notifica di scarto è sufficiente fare click sull’icona ![]() . Verrà aperta la maschera di dettaglio della fattura elettronica inviata:

. Verrà aperta la maschera di dettaglio della fattura elettronica inviata:

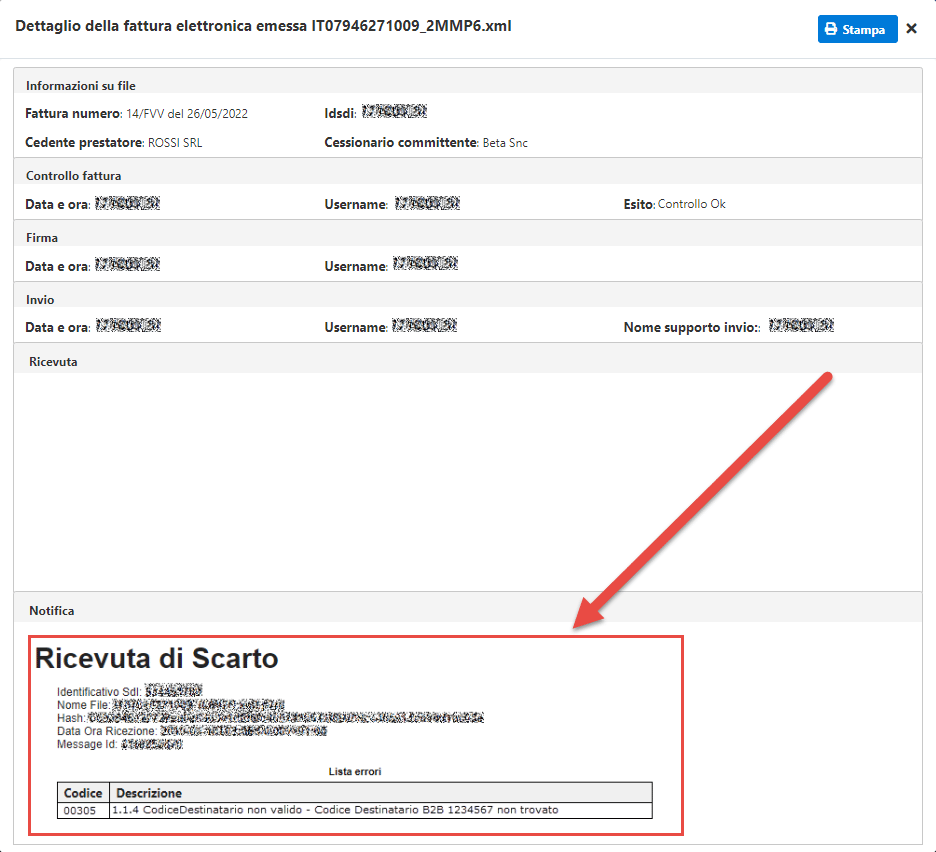

Nella ricevuta possiamo trovare il codice dell’errore e la descrizione dello stesso, in modo da poter risolvere il problema riscontrato nell’SdI. L’elenco completo dei controlli effettuati dal SdI è disponibile a questa pagina.

Nell’esempio dell’immagine precedente lo scarto è stato dato dal codice del destinatario non trovato. Sarà pertanto necessario modificare tale dato prima di procedere un nuovo invio.

Modifica documento e nuovo invio

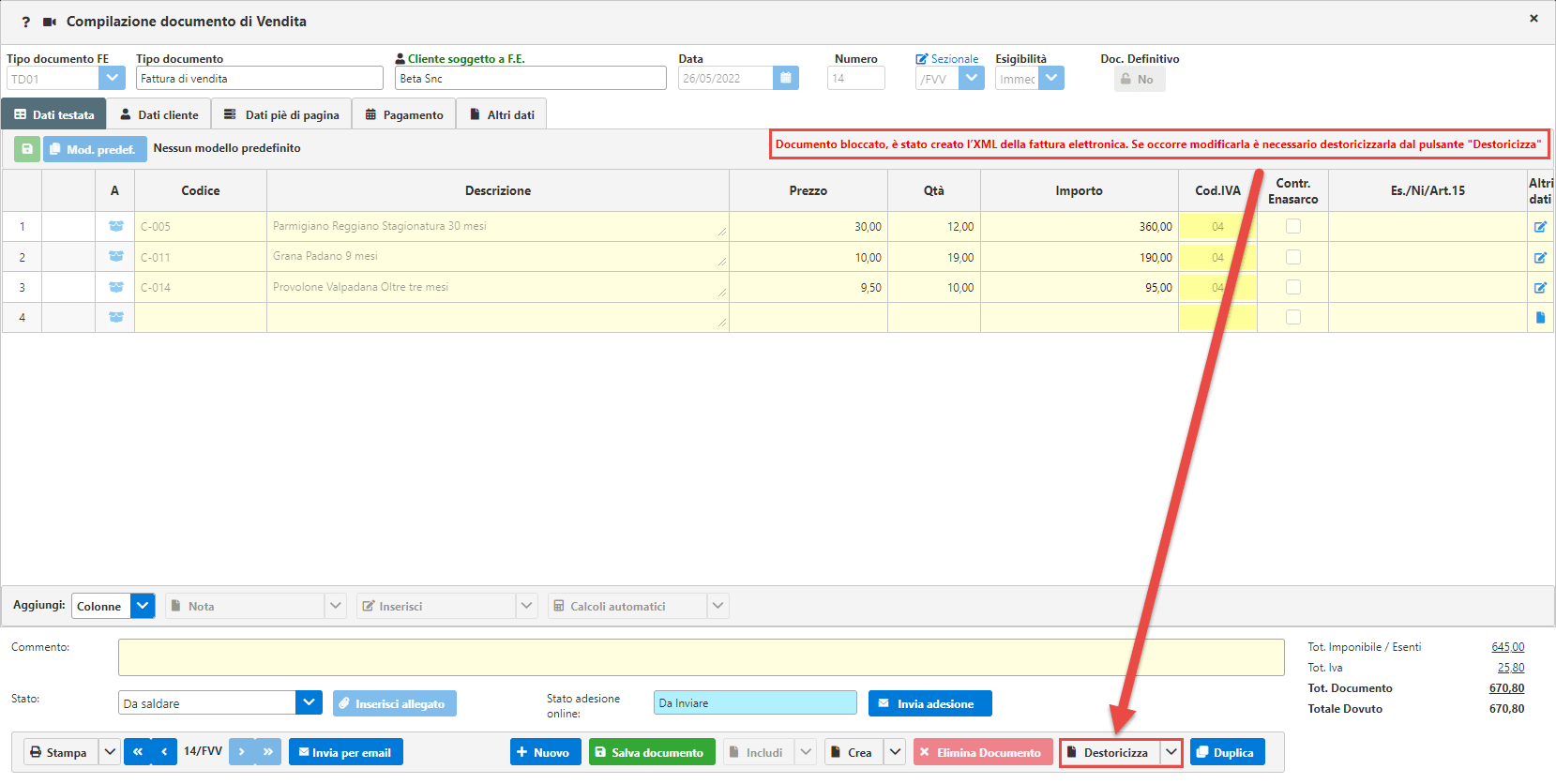

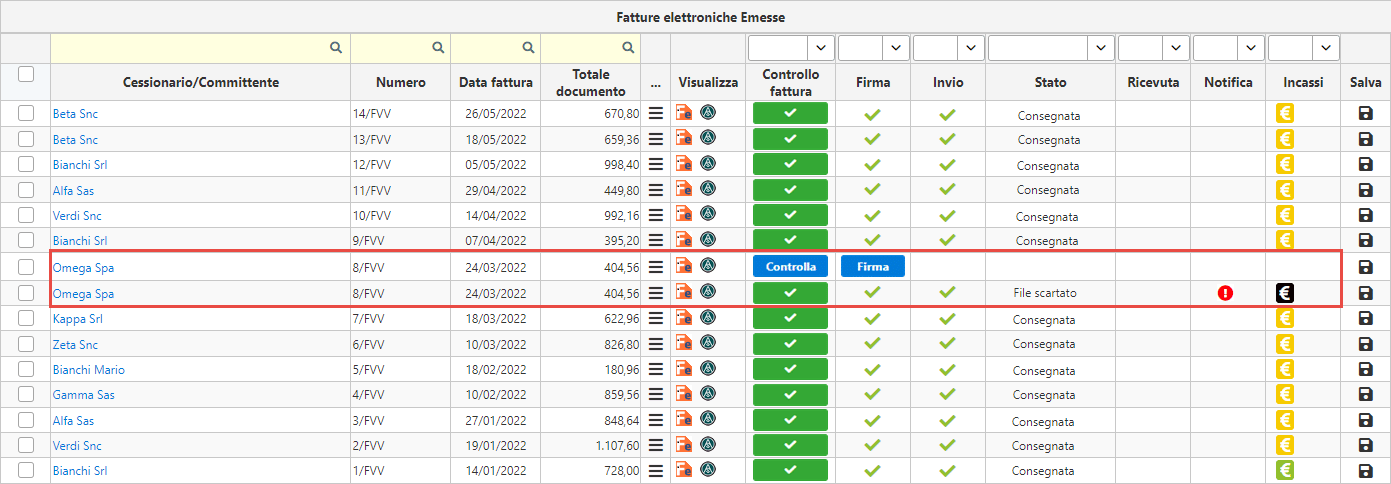

Siccome una fattura scartata viene considerata come non emessa, possiamo utilizzare il medesimo numero e data del documento. Per fare ciò apriamo il documento scartato da Fatturazione – Riepilogo Documenti: un messaggio ci indicherà che la fattura è bloccata in quanto è già stato creato l’xml – cliccando sul pulsante Destoricizza sarà possibile modificarlo:

Per risolvere l’errore segnalato accedere a Contatti nella sezione Fattura Elettronica. Modificare il codice destinatario con quello corretto e procedere a scaricare di nuovo il cliente. Provvedere quindi a ricreare l’xml e a inviarlo in Console:

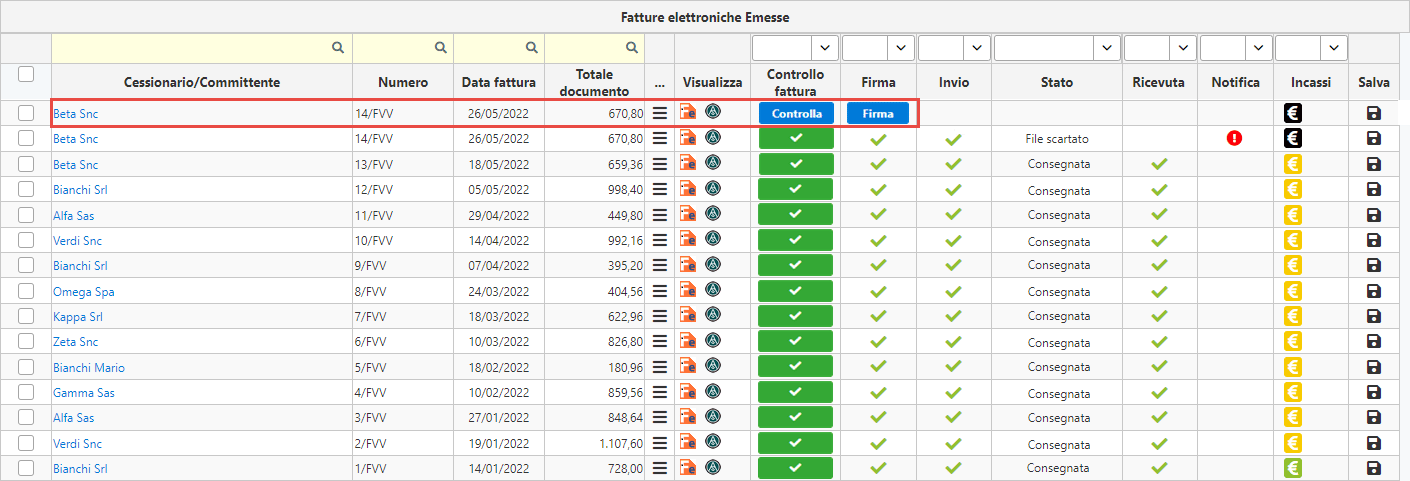

Da qui sarà possibile procedere con il Controllo, la Firma e Invio al SDI. Nel caso in cui il documento passi i controlli del SdI, questo verrà inoltrato al destinatario finale. Si noti che comunque la fattura scartata con la relativa notifica rimarrà comunque presente all’interno della Console.

Nuovo invio oltre i termini della liquidazione periodica

Nel caso in cui sia già stata effettuata la liquidazione IVA del periodo e non sia stato controllato lo scarto nel periodo interessato, dobbiamo comunque procedere a ricreare la fattura e provvedere di nuovo all’invio con la medesima modalità vista precedentemente.

Ad esempio, ipotizziamo di trovarci in questa situazione:

È già stata eseguita la liquidazione IVA del primo trimestre e, ricontrollando le fatture emesse, il commercialista si è accorto che la fattura 8/FVV risultava essere scartata.

A questo punto sarà necessario procedere con il riemettere il documento come visto precedentemente, in modo da avere sia la fattura scartata che quella corretta e idonea per l’invio:

Il soggetto sarà comunque tenuto a pagare la sanzione per il ritardo dell’invio e provvedere al ravvedimento per il mancato versamento dell’IVA, pertanto è bene verificare periodicamente il corretto esito d’invio dei propri documenti, magari abilitando in automatico lo scarico delle ricevute all’apertura della Console.

Applicazioni Software collegate all’articolo:

TAG fatturazione elettronicascarto fattura