Con la risposta all’interpello nr. 428 del 12 agosto 2022, l’Agenzia delle Entrate ha chiarito che, se l’imposta di bollo viene riaddebitata dai contribuenti in regime forfettario ai propri clienti, questa concorre alla determinazione forfettaria del reddito soggetto ad imposta sostitutiva, secondo quanto disposto dall’articolo 4 della legge n. 190 del 2014.

Lo scorso 12 agosto l’Agenzia delle Entrate, rispondendo all’interpello 428, ha chiarito il trattamento da riservare ai fini reddituali, all’imposta di bollo addebitata dai contribuenti forfettari ai propri clienti e pertanto non sposa la ricostruzione operata dal contribuente nella domanda sottoposta.

Normativa

La posizione dell’Agenzia in merito all’imposta di bollo per i forfettari non è nuova, ma già con la circolare 67/E/2020 era stato evidenziato che l’obbligo di apporre il contrassegno sulle fatture o ricevute è a carico del soggetto che consegna o spedisce il documento, dato che l’imposta di bollo è dovuta all’origine.

Pertanto, è sempre il soggetto che emette la fattura/parcella ad assolvere l’imposta di bollo e quindi, se si richiede il rimborso del bollo al cliente, questo diventa parte del compenso.

Con la risposta all’interpello nr. 428 del 12 agosto 2022, l’Agenzia delle Entrate ha solo chiarito che assumono rilevanza, ai fini del calcolo dell’ammontare dei ricavi, anche le spese addebitate al cliente da parte dei professionisti per l’imposta di bollo. In conclusione, alla luce delle su esposte argomentazioni, si ritiene che l’importo del bollo addebitato in fattura al cliente assuma la natura di ricavo o compenso e concorra alla determinazione forfettaria del reddito soggetto ad imposta sostitutiva, secondo quanto disposto dall’articolo 4 della legge n. 190 del 2014.

In buona sostanza, la posizione dell’Agenzia è che l’imposta di bollo sia un “costo” posto a carico del soggetto che emettere fattura / parcella e, di conseguenza, l’eventuale riaddebito della stessa diviene un “ricavo/compenso”.

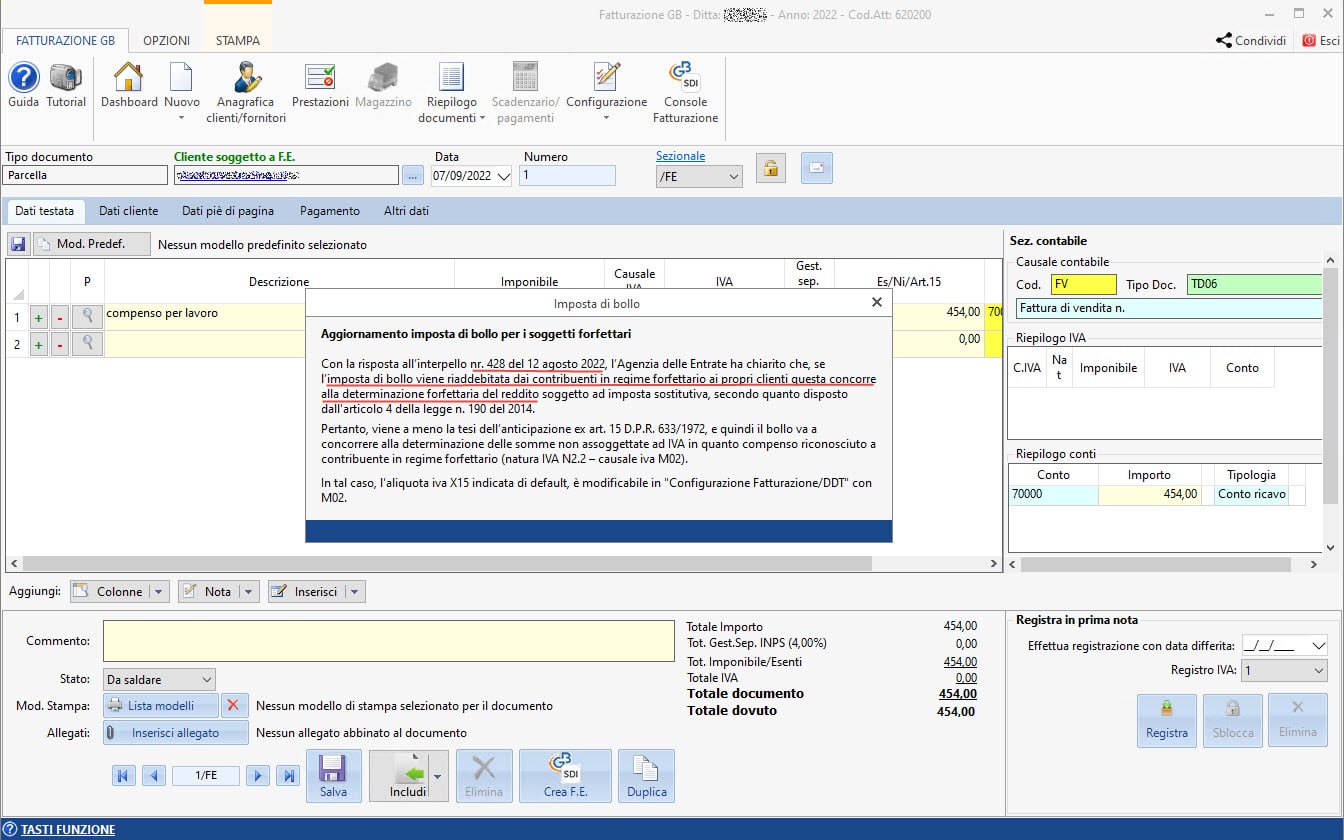

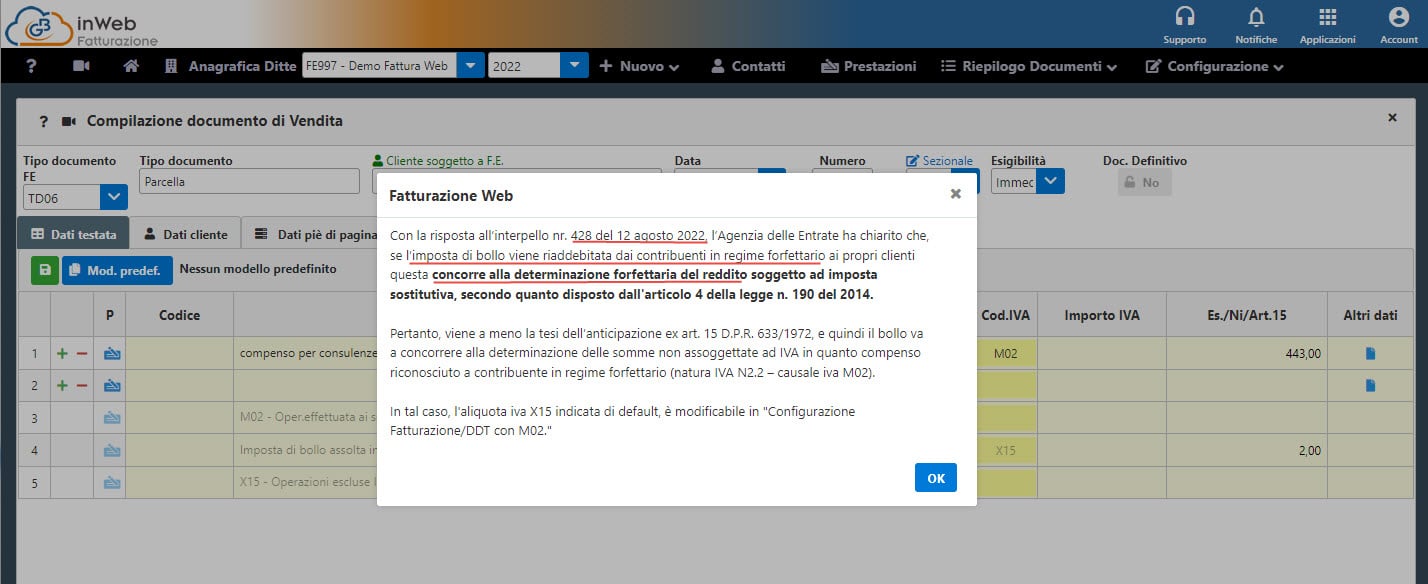

A questo punto, infatti, occorre domandarsi come addebitare in fattura il bollo. Viene infatti meno la tesi dell’anticipazione ex art. 15 D.P.R. 633/1972, e quindi il bollo va a concorrere alla determinazione delle somme non assoggettate ad IVA in quanto compenso riconosciuto a contribuente in regime forfettario (natura IVA N2.2). Questo “a monte”, ovvero al momento dell’emissione della fattura/parcella, ma non mancano reazioni anche “a valle”, ovvero le CU errate – nel caso di percipiente professionista – laddove l’imposta di bollo sia stata indicata quale anticipazione, invece che quale compenso.

Riflessi sul Software di Fatturazione

Sia in area web, che in GB locale tramite ![]() , per i soggetti forfettari è possibile definire nelle fatture/parcelle la causale iva con cui addebitare l’imposta di bollo.

, per i soggetti forfettari è possibile definire nelle fatture/parcelle la causale iva con cui addebitare l’imposta di bollo.

Al primo accesso nel modulo fatturazione per i soggetti forfettari, il software evidenzia la novità dell’addebito dell’imposta come riportato nell’interpello 428 pubblicato dall’Agenzia dell’Entrate il 12 Agosto 2022.

FATTURAZIONE GB (installata in LOCALE)

FATTURAZIONE GB inWeb

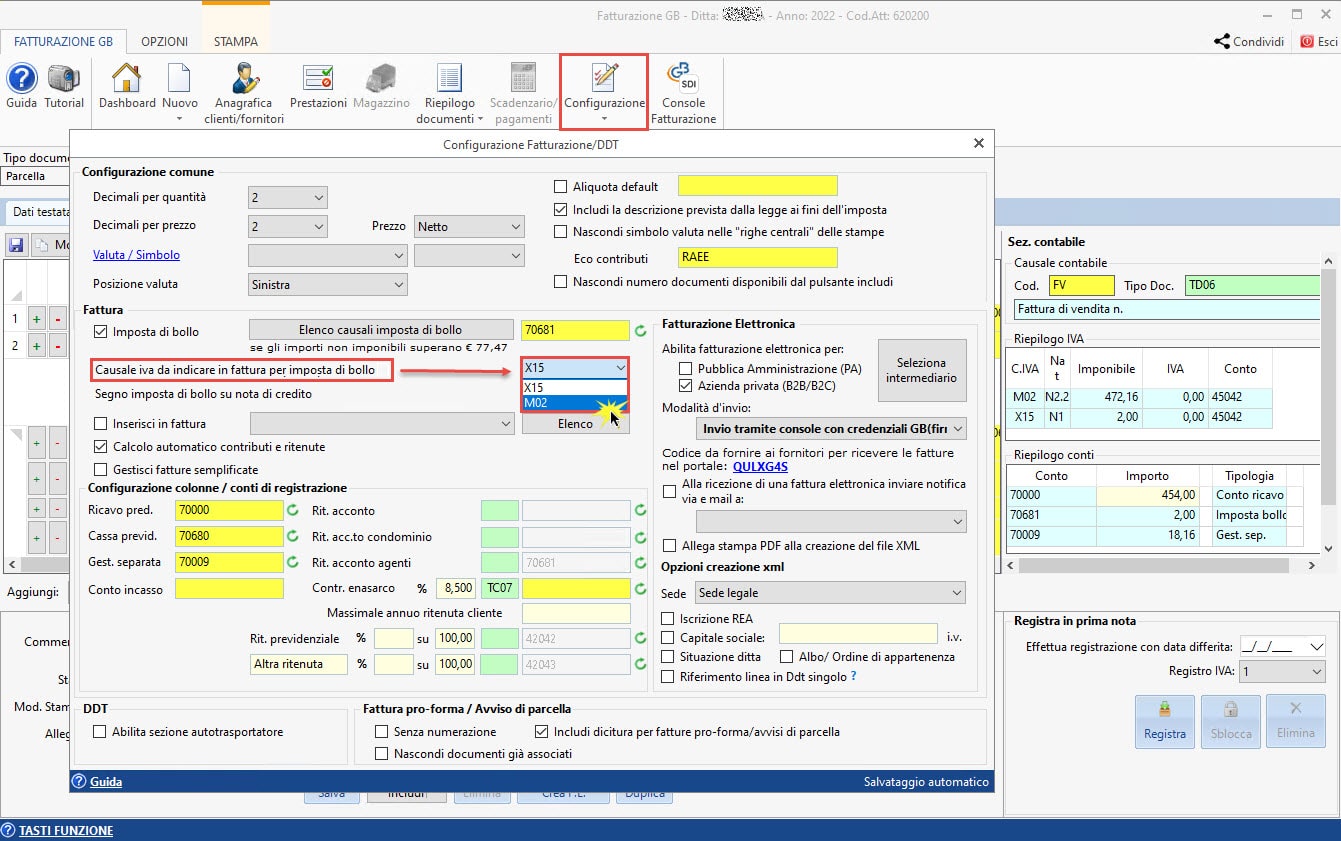

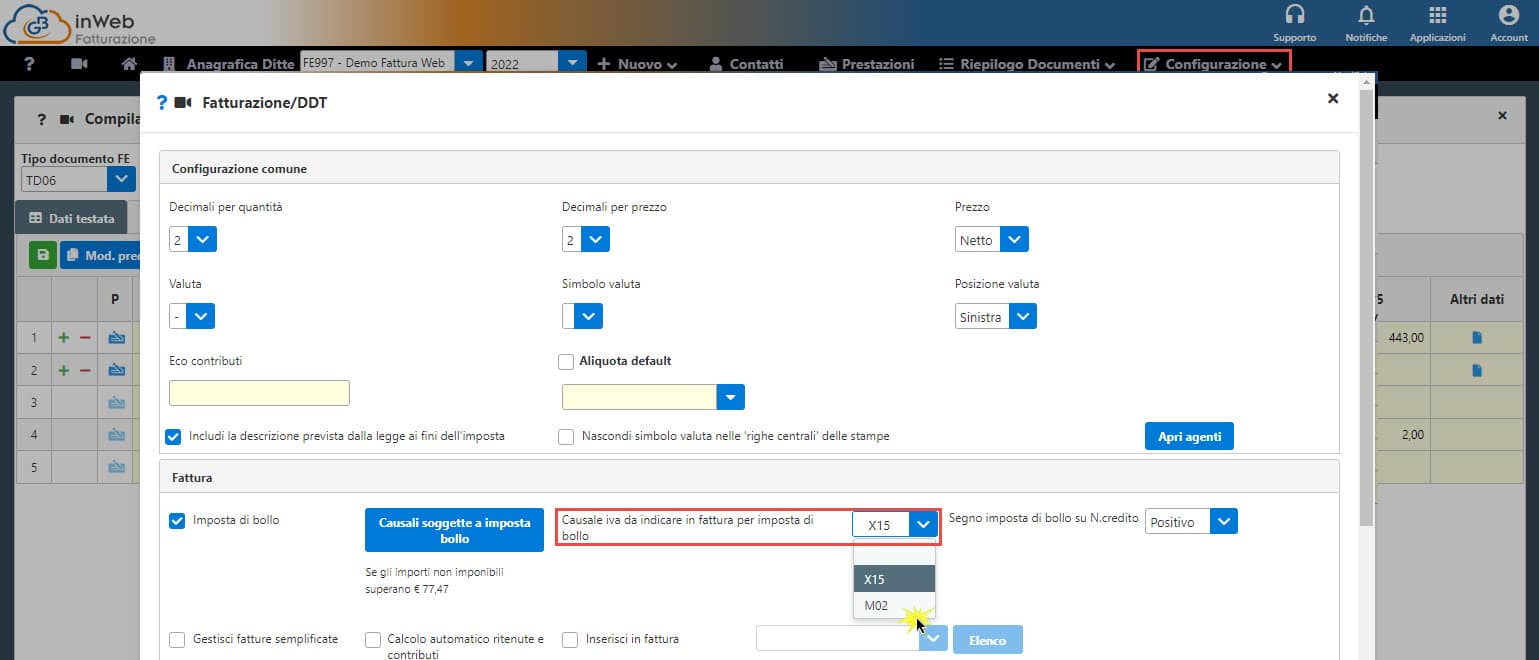

Se l’imposta di bollo viene riaddebitata al cliente, è necessario modificare la causale iva X15 proposta in automatico dal software con M02.

La modifica, come indicato nel messaggio, deve essere effettuata all’interno della “Configurazione, Fatturazione/DDT”.

FATTURAZIONE GB (installata in LOCALE)

All’uscita dalla maschera, in automatico la causale X15, sarà modificata con M02 e sarà possibile far confluire tale importo nel calcolo della gestione separata/cassa previdenziale…

FATTURAZIONE GB inWeb

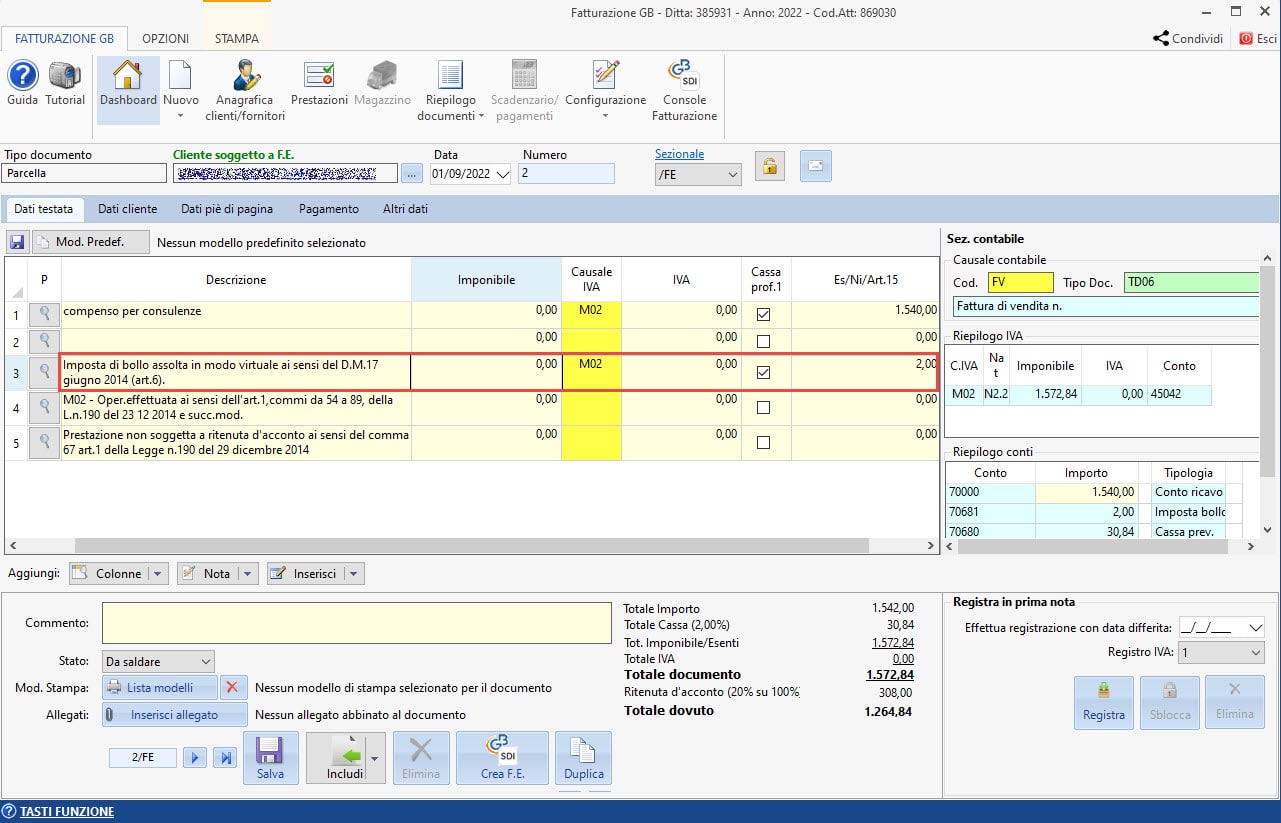

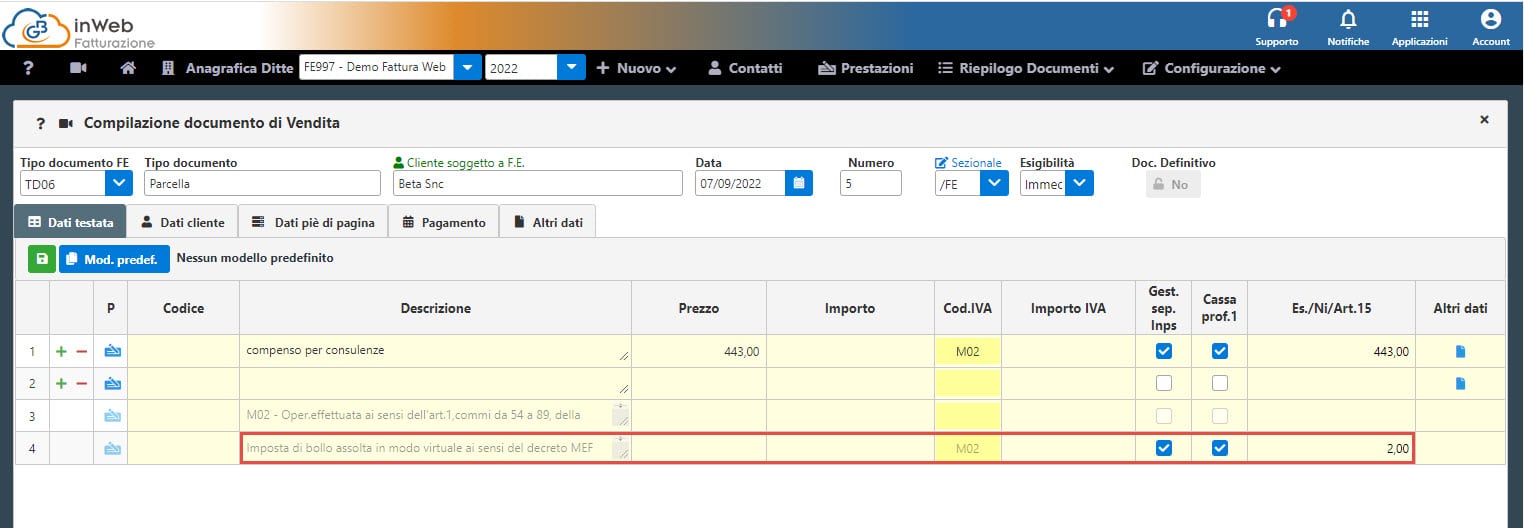

Salvare la configurazione, uscire dalla maschera e per recepire la modifica occorre eliminare l’importo inserito nel rigo e inserirlo di nuovo.

Se necessario effettuare documenti dove l’imposta di bollo non viene riaddebitata al cliente e quindi deve essere addebitata in fattura con X15, basterà tornare in configurazione, modificare l’aliquota iva e procedere con la creazione del documento.

Per ulteriori chiarimenti consultare le relative guide online.