Nelle liquidazioni Iva è stato reso disponibile un nuovo prospetto che consente di verificare il dettaglio dell’Iva detraibile, riportando le operazioni presenti in prima nota in delle specifiche sezioni.

Nella registrazione dei documenti spesso ci si avvale dell’applicazione del DL 119/2018 o del DL 50/2017 che comporta un disallineamento tra le operazioni presenti in liquidazione e le operazioni riportate nei registri dello stesso periodo.

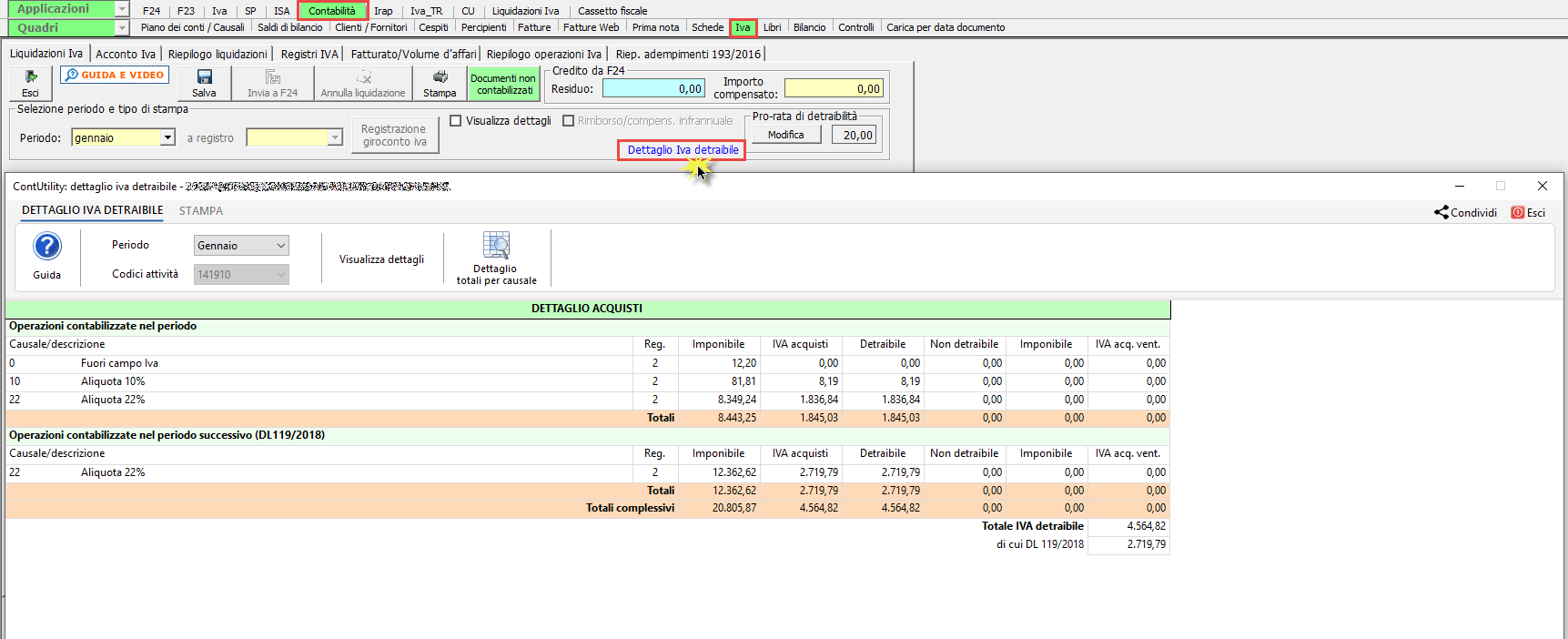

Dettaglio Iva detraibile

Il nuovo prospetto è accessibile dalla contabilità > Iva > liquidazioni Iva e la struttura ricalca quella della liquidazione Iva:

Per ogni periodo le operazioni di acquisto che generano o meno Iva detraibile, vengono suddivise in sezioni per evidenziare la differenza che rileva dall’applicazione di specifici decreti ma anche per distinguere la formazione della detraibilità dell’Iva.

Le sezioni riportate sono quindi:

- operazioni contabilizzate nel periodo

- operazioni contabilizzate nel periodo successivo (DL 119/2018)

- operazioni contabilizzate nell’anno successivo (DL 50/2017)

- liquidazione art.34 DPR 633/72 – regime speciale agricoltura (solo per le ditte che gestiscono il regime speciale 8 – Agricoltura regime speciale)

- dettaglio acquisti Iva per cassa e dettaglio annotazioni Iva acquisti per cassa (solo per le ditte che adottano il regime Iva per cassa)

- dettaglio acquisti art.74-ter – Agenzie di viaggio (solo per le ditte che adottano il regime speciale 1 – agenzie di viaggio)

Inoltre, per effettuare un controllo con la liquidazione periodica è stato predisposto un dettaglio con i totali per ogni causale:

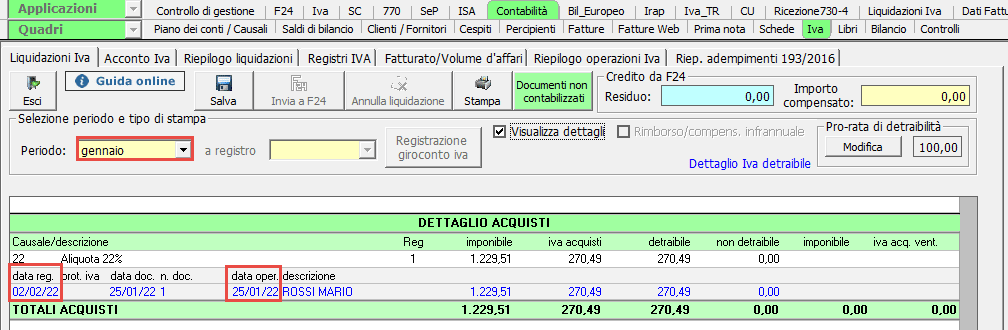

Disallineamento con i registri Iva

Se operiamo un confronto tra la liquidazione Iva e il registro acquisti dello stesso periodo, potrebbe esserci un disallineamento dato dall’applicazione dei decreti sopra esposti.

Supponiamo ad esempio di registrare alcuni documenti con l’applicazione del DL 119/2018 quindi registrando entro il giorno 15 del mese successivo (liquidazioni mensili) o del secondo mese successivo (liquidazioni trimestrali) con riferimento però al mese della data operazione.

Nella liquidazione Iva le operazioni vengono riportate nel mese della data operazione in quanto è sulla base di quest’ultima che viene effettuata la detraibilità dell’Iva:

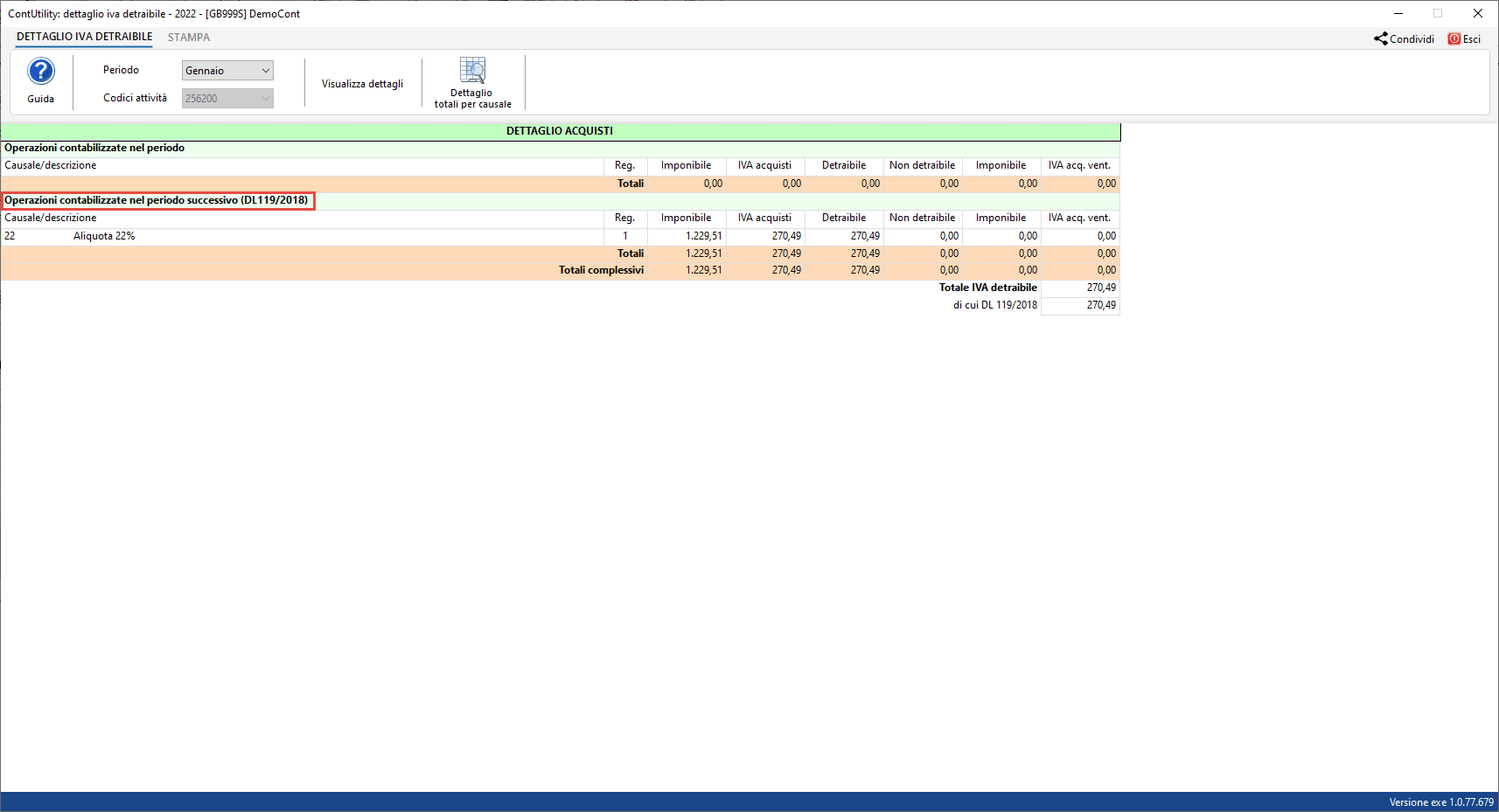

Al contrario, nei registri Iva, le stesse operazioni confluiscono nel periodo della data di registrazione:

Di conseguenza, tramite il nuovo prospetto è possibile controllare per ogni periodo quali operazioni sono state contabilizzate nel periodo successivo quindi nei registri Iva non sono riportate nello stesso periodo:

Per ulteriori informazioni sulla gestione si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

TAG dettaglio iva detraibileIvaiva detraibileliquidazione iva