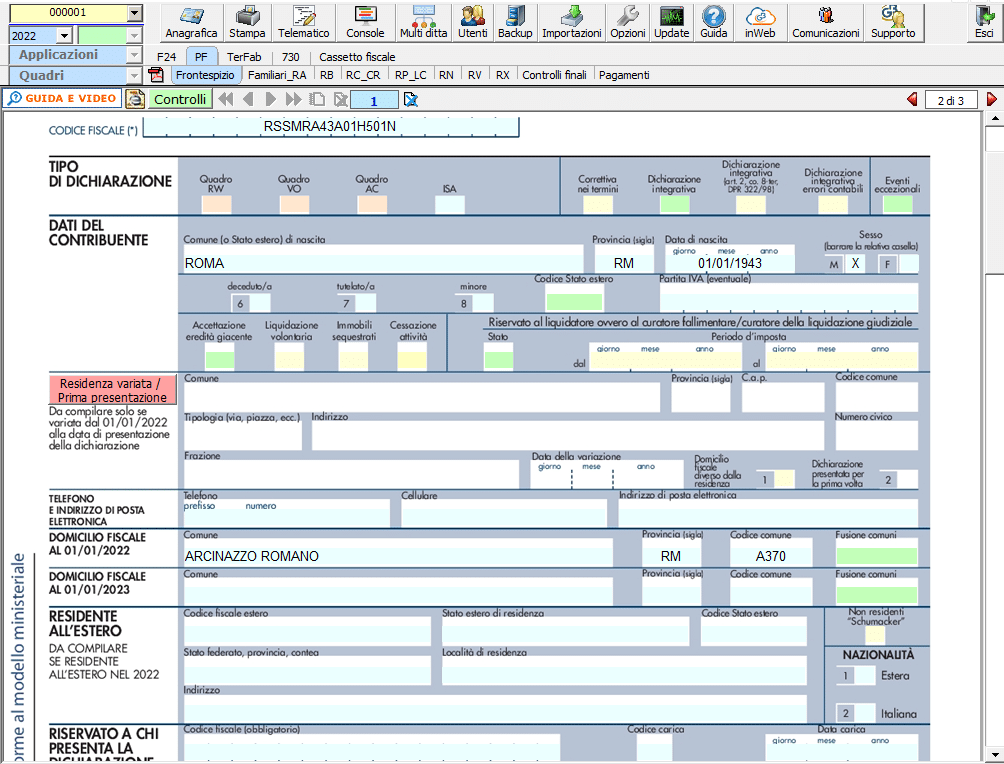

Con il provvedimento n.55597 del 28 febbraio 2023 l’Agenzia delle Entrate ha approvato il modello, le istruzioni ministeriali nonché le specifiche tecniche della dichiarazione Redditi persone fisiche 2023 anno di imposta 2022.

Effettuando l’update del software il Modello Redditi PF è disponibile per tutti i clienti che hanno in chiave questa applicazione.

Modalità di presentazione

La dichiarazione redditi Persone fisiche può essere presentata:

- Per via telematica direttamente dal dichiarante;

- Per via telematica, tramite un intermediario abilitato ai sensi dell’art.3, comma 3, D.P.R. 22 luglio 1998, n.322 e successive modificazioni;

- Consegnando una copia cartacea presso un qualsiasi ufficio postale nei casi previsti;

Termini di presentazione

In base alle disposizioni del D.P.R. n. 322 del 1998, e successive modificazioni, il modello redditi Persone Fisiche 2023 imposta 2022 deve essere presentato:

- dal 2 maggio 2023 al 30 giugno 2023 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 30 novembre 2023, se la presentazione viene effettuata per via telematica, direttamente al contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Principali novità contenute nel modello Persone Fisiche 2023

- Modifica scaglioni di reddito e delle aliquote: sono state ridotte le aliquote IRPEF da applicare ai redditi da 15.000 euro a 50.000 euro ed è stato ampliato lo scaglione di reddito a cui si applica l’aliquota più alta del 43% (v. Tabella “Calcolo dell’Irpef”);

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: è stato innalzato a 15.000 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi da lavoro dipendente pari a 1.880 euro. La detrazione spettante è aumentata di 65 euro se il reddito complessivo è compreso tra 25.001 euro e 35.000 euro;

- Rimodulazione delle detrazioni per redditi di pensione: è stato innalzato a 8.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi di pensione pari a 1.955 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 25.001 e 29.000 euro;

- Rimodulazione delle detrazioni per redditi assimilati e altri redditi: è stato innalzato a 5.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi assimilati a quelli da lavoro dipendente e altri redditi pari a 1.265 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 11.001 e 17.000 euro;

- Modifica alla disciplina del trattamento integrativo: il trattamento integrativo è riconosciuto anche ai titolari di reddito complessivo compreso tra 15.001 euro e 28.000 euro a condizione che l’ammontare di alcune detrazioni sia di ammontare superiore all’imposta lorda;

- Detrazione per canoni di locazione ai giovani: ai giovani fino a 31 anni non compiuti, con un reddito complessivo non superiore a 15.493,71 euro, è riconosciuta una detrazione pari al 20 per cento del canone di locazione. L’importo della detrazione non può eccedere i 2.000 euro;

- Credito d’imposta social bonus: per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo;

- Credito d’imposta per attività fisica adattata: è riconosciuto un credito d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne fanno richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per accumulo energia da fonti rinnovabili: è riconosciuto un credito d’imposta per le spese documentate relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno richiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy: per le erogazioni liberali in denaro alle ITS Academy è riconosciuto un credito d’imposta pari al 30 per cento dell’importo delle erogazioni stesse. L’importo del credito d’imposta è elevato al 60 per cento se le erogazioni sono effettuate a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in tre quote annuali;

- Credito d’imposta per bonifica ambientale: se in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica), è possibile fruire del credito d’imposta spettante per le erogazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici;

- Destinazione dell’otto per mille: da quest’anno è possibile destinare una quota pari all’otto per mille dell’Irpef all’Associazione “Chiesa d’Inghilterra”;

- Detrazione al 75% delle spese sostenute dal 01° gennaio 2022 per il superamento e l’eliminazione delle barriere architettoniche;

- Riduzione della detrazione al 60% delle spese sostenute nel 2022 per il bonus facciata;

- Nel quadro RE, prevista una nuova casella codice per consentire al lavoratore autonomo che ha trasferito la residenza in Italia prima del 2020 e risulti beneficiario del regime previsto per il rientro dei docenti e ricercatori al 31 dicembre 2019, di avvalersi della proroga dell’agevolazione, ai sensi dell’art 5, comma 5-ter del D.L. 34 del 2019;

- Nei quadri RF e RG, sono state inserite apposite variazioni in aumento e in diminuzione al fine di tenere conto dei commi da 9-bis a 9-quinquies dell’art. 110 del TUIR relativi alla deducibilità delle spese e degli altri componenti negativi derivanti da operazioni, che hanno avuto concreta esecuzione, intercorse con imprese residenti ovvero localizzate in Paesi o territori non cooperativi a fini fiscali (art. 1, comma 84, della legge 29 dicembre 2022, n. 197);

- Nel quadro RQ è stata prevista una nuova sezione XXV dedicata all’esercizio dell’opzione per l’assoggettamento a imposta sostitutiva delle imposte sui redditi al fine di consentire l’esclusione dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato, degli utili e delle riserve di utile non ancora distribuiti alla data di entrata in vigore della legge 29 dicembre 2022, n. 197, risultanti dal bilancio dei soggetti direttamente o indirettamente partecipati di cui all’art. 73, comma 1, lettera d), del TUIR relativo all’esercizio chiuso nel periodo di imposta antecedente a quello in corso al 1° gennaio 2022 (art. 1, commi da 87 a 95, della legge 29 dicembre 2022, n. 197);

- Nel quadro RF è stata prevista la proroga, fino all’anno d’imposta 2022, dell’esclusione dei redditi dei fabbricati ubicati nelle zone colpite dagli eventi sismici di cui all’articolo 1 del decreto-legge n. 189 del 2016, dalla formazione del reddito imponibile ai fini dell’IRPEF (art. 1, comma 750, della legge 29 dicembre 2022, n. 197);

- Nel quadro RU è stata prevista l’indicazione dei dati relativi agli importi maturati dei nuovi crediti d’imposta introdotti nel corso dell’anno 2022 (tra questi, si segnalano le agevolazioni riconosciute a favore delle imprese per fronteggiare la crisi energetica) e sono state aggiornate le informazioni richieste nella sezione IV in riferimento ai crediti Formazione 4.0, Ricerca, Sviluppo e Innovazione e agli Investimenti in beni strumentali. Al fine di una corretta compilazione del Quadro RU, inoltre, nelle istruzioni è stata inserita una nuova tabella nella quale sono elencati i crediti che, non più maturabili nel periodo d’imposta 2022, trovano collocazione, quali residui riportabili, nei campi specificatamente indicati

Redditi Persone fisiche 2023 GBsoftware

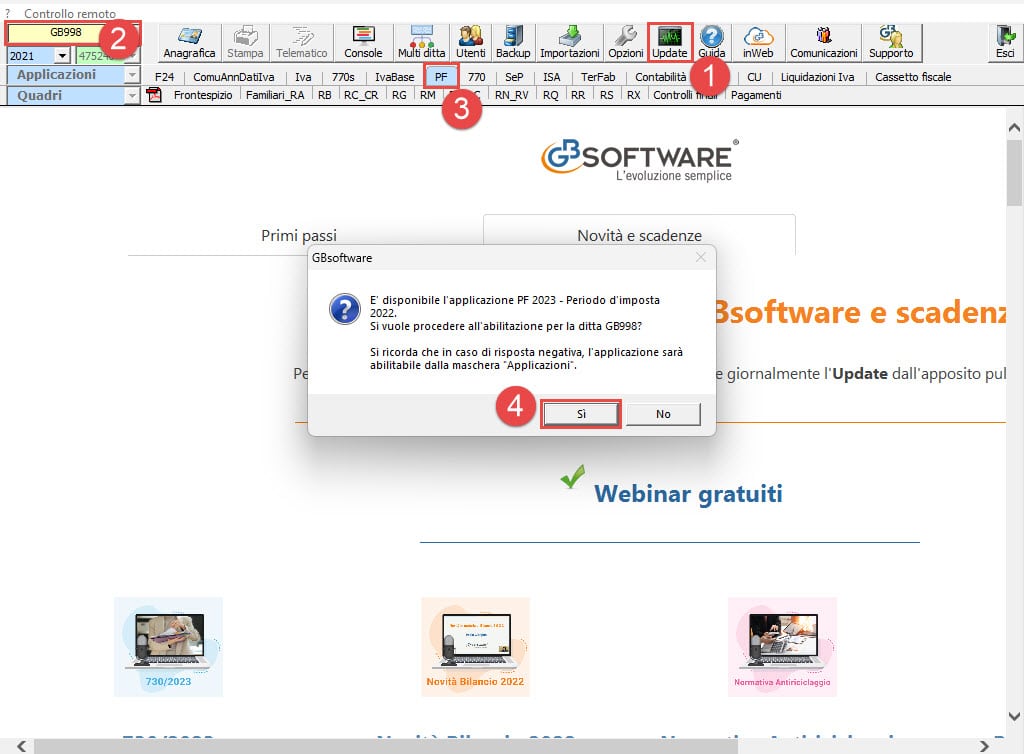

- Eseguire l’update del software tramite il relativo pulsante

;

; - Posizionarsi nella DITTA per la quale si vuole abilitare l’applicazione “Redditi Persone Fisiche”

Le modalità di abilitazione delle applicazioni sono due:

-

- Se l’applicazione “Redditi persone fisiche” è già stata utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

; Il software chiede se abilitarla per il nuovo anno con un messaggio: rispondendo “si” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al punto successivo.

; Il software chiede se abilitarla per il nuovo anno con un messaggio: rispondendo “si” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al punto successivo.

- Se l’applicazione “Redditi persone fisiche” è già stata utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

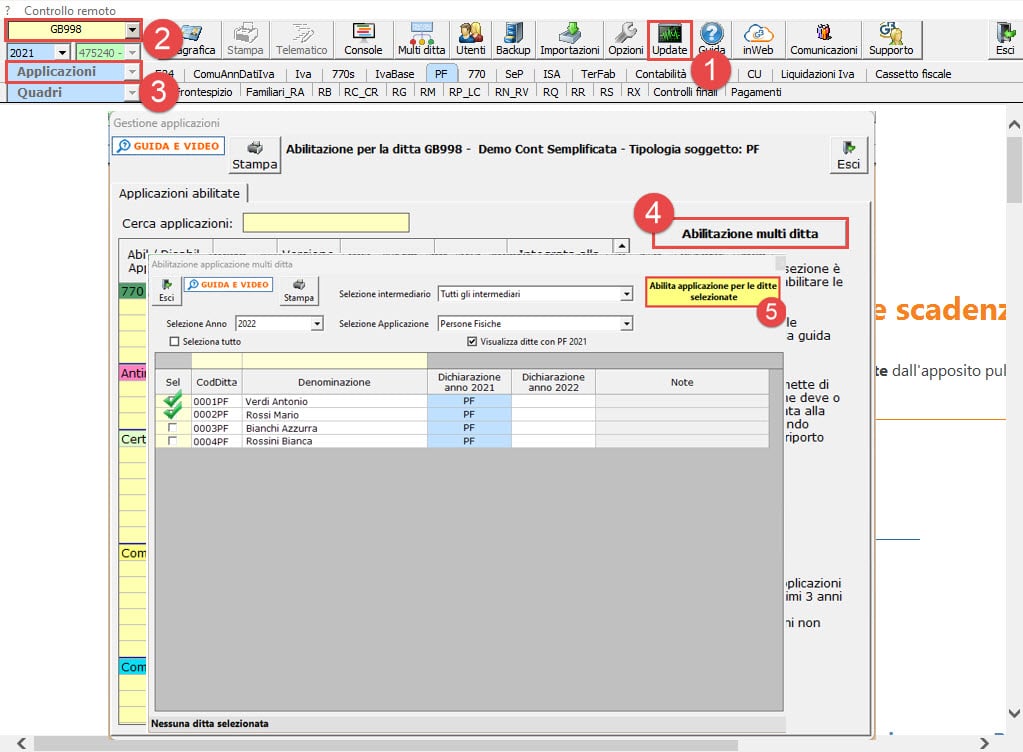

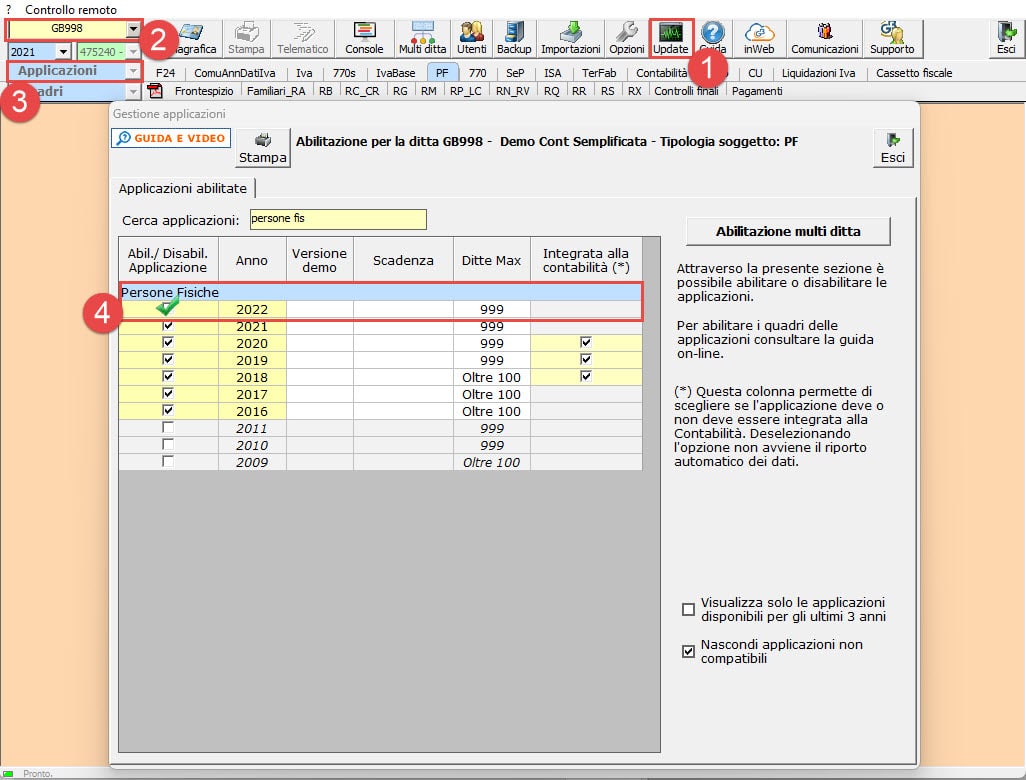

2. Dalla gestione “Applicazioni”:

-

-

- Abilitazione multipla: cliccando il pulsante

è possibile abilitare l’applicazione per più ditte.

è possibile abilitare l’applicazione per più ditte.

- Abilitazione multipla: cliccando il pulsante

-

-

-

- Abilitazione singola: apporre il check in corrispondenza di “Redditi Persone Fisiche” anno 2022.

-

N.B: Al momento è possibile solamente effettuare il controllo telematico preventivo. Entro fine mese renderemo disponibili la storicizzazione, la creazione del file telematico definitivo e l’invio degli importi a debito o a credito all’Applicazione F24.

All’interno della guida online di ogni quadro dell’applicazione Redditi Persone Fisiche sono presenti le istruzioni ministeriali per l’utilizzo del modello.

Applicazioni Software collegate all’articolo:

TAG dichiarazionipersone fisichePersone Fisiche 2023pfredditi pf 2023