La ditta adotta il regime del margine con il metodo globale ed effettua delle cessioni fuori dall’Unione Europea: come deve essere rilevato il margine?

Come disciplinato dall’art.36 DL 41/1995, comma 6, la rilevazione del margine in caso di cessioni extra UE, non può essere calcolata con il metodo globale ma solamente con il metodo analitico.

Registrazioni provvisorie e definitive

Dopo aver impostato in anagrafica delle ditte il regime speciale Iva 52 – regime del margine globale, l’utente effettua delle rilevazioni di prima nota che confluiscono nel regime del margine.

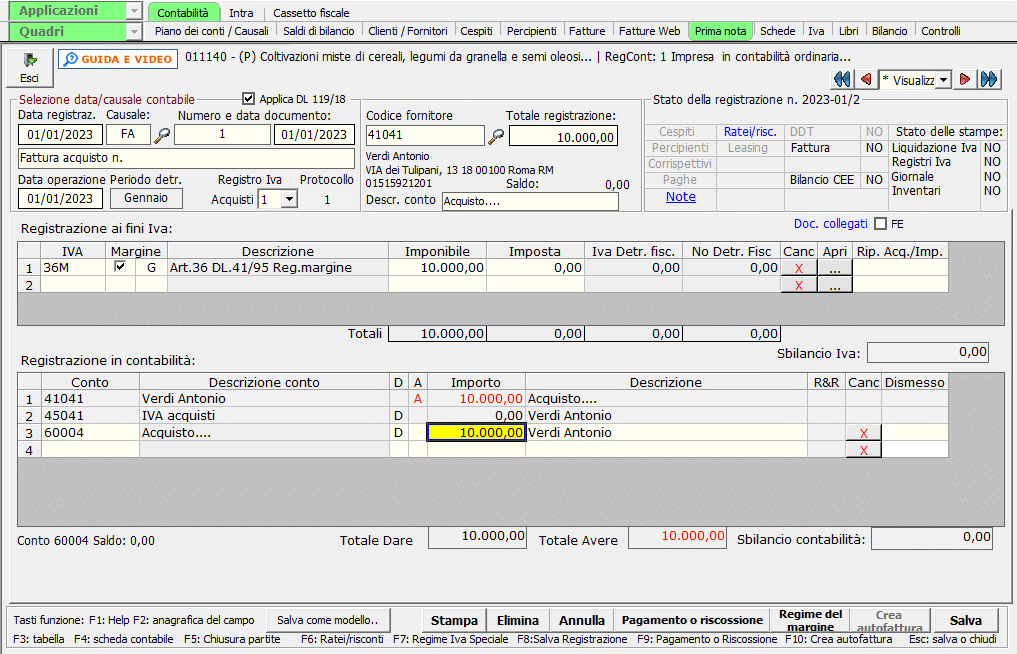

Supponiamo ad esempio di registrare un acquisto:

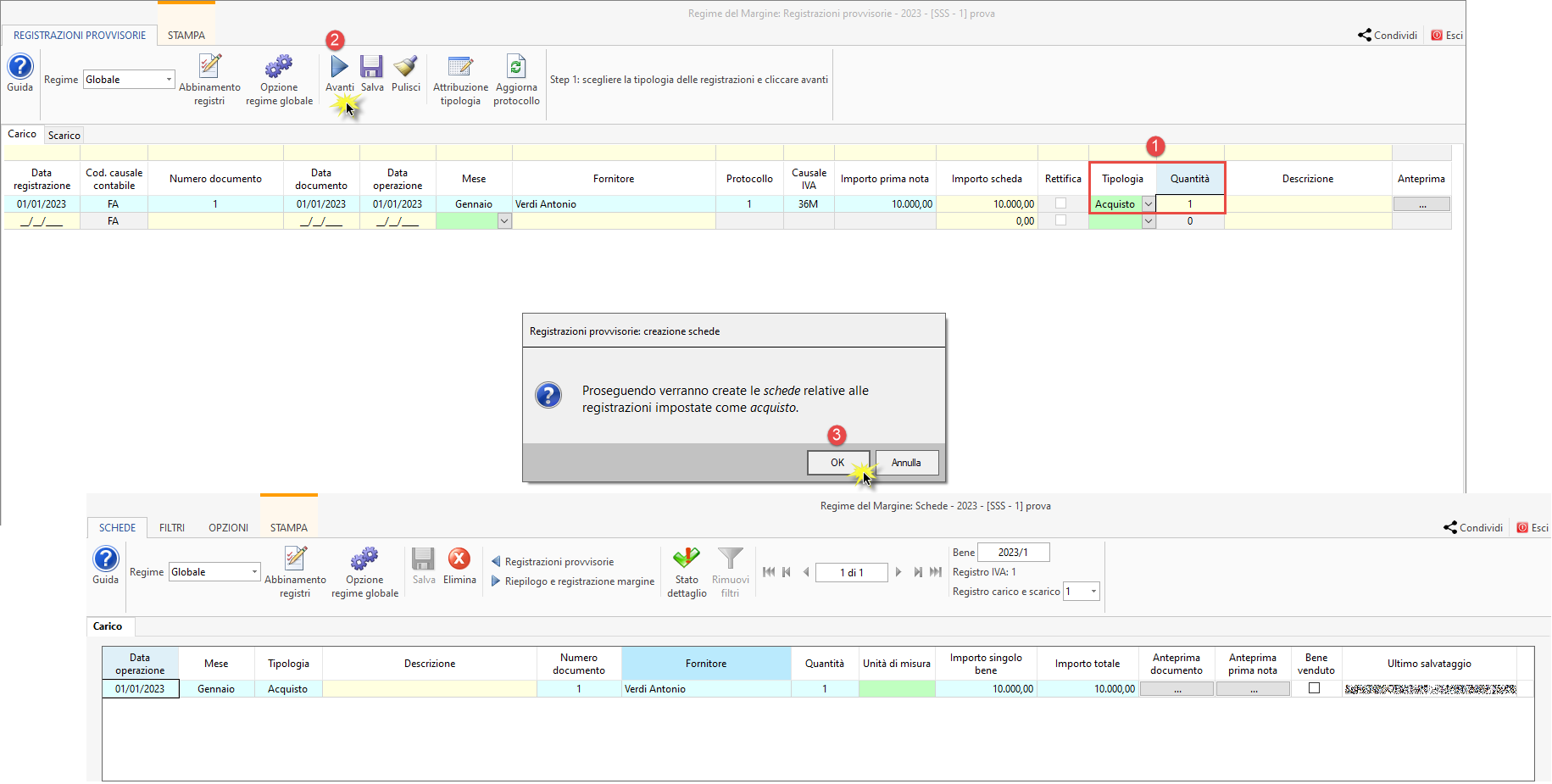

All’interno delle registrazioni provvisorie del margine, tale operazione verrà trattata come un nuovo acquisto quindi verrà confermata per renderla definitiva e farla confluire nelle schede:

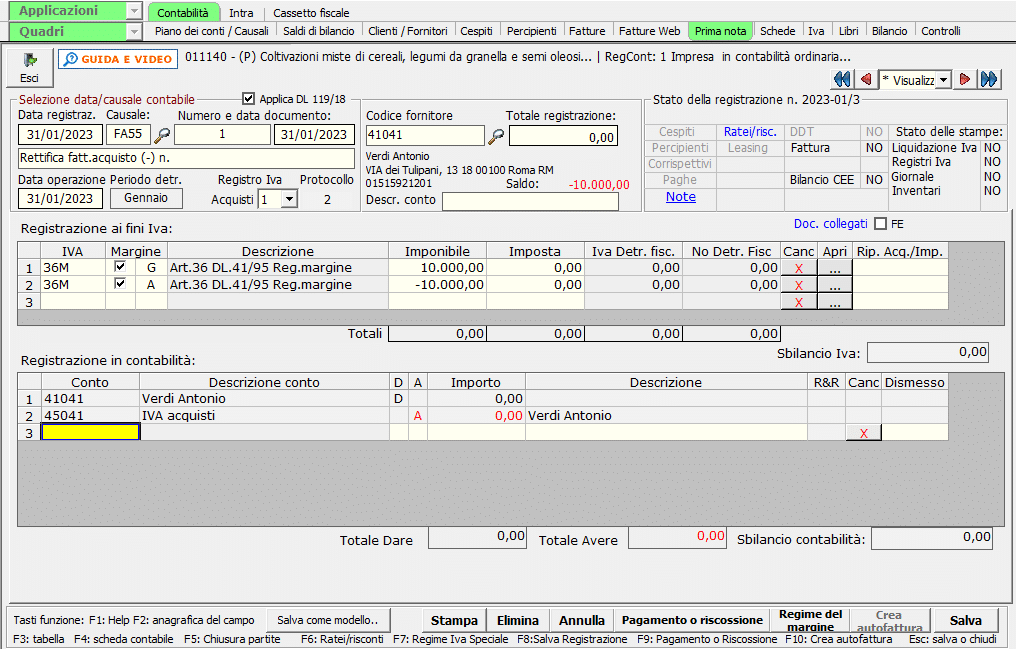

L’acquisto in oggetto viene ceduto in un paese extra UE quindi la rilevazione del margine non può essere effettuata con il metodo globale ma solamente con il metodo analitico.

Di conseguenza occorre effettuare una rilevazione di prima nota in cui si storna il bene dal metodo globale per inserirlo nel metodo analitico:

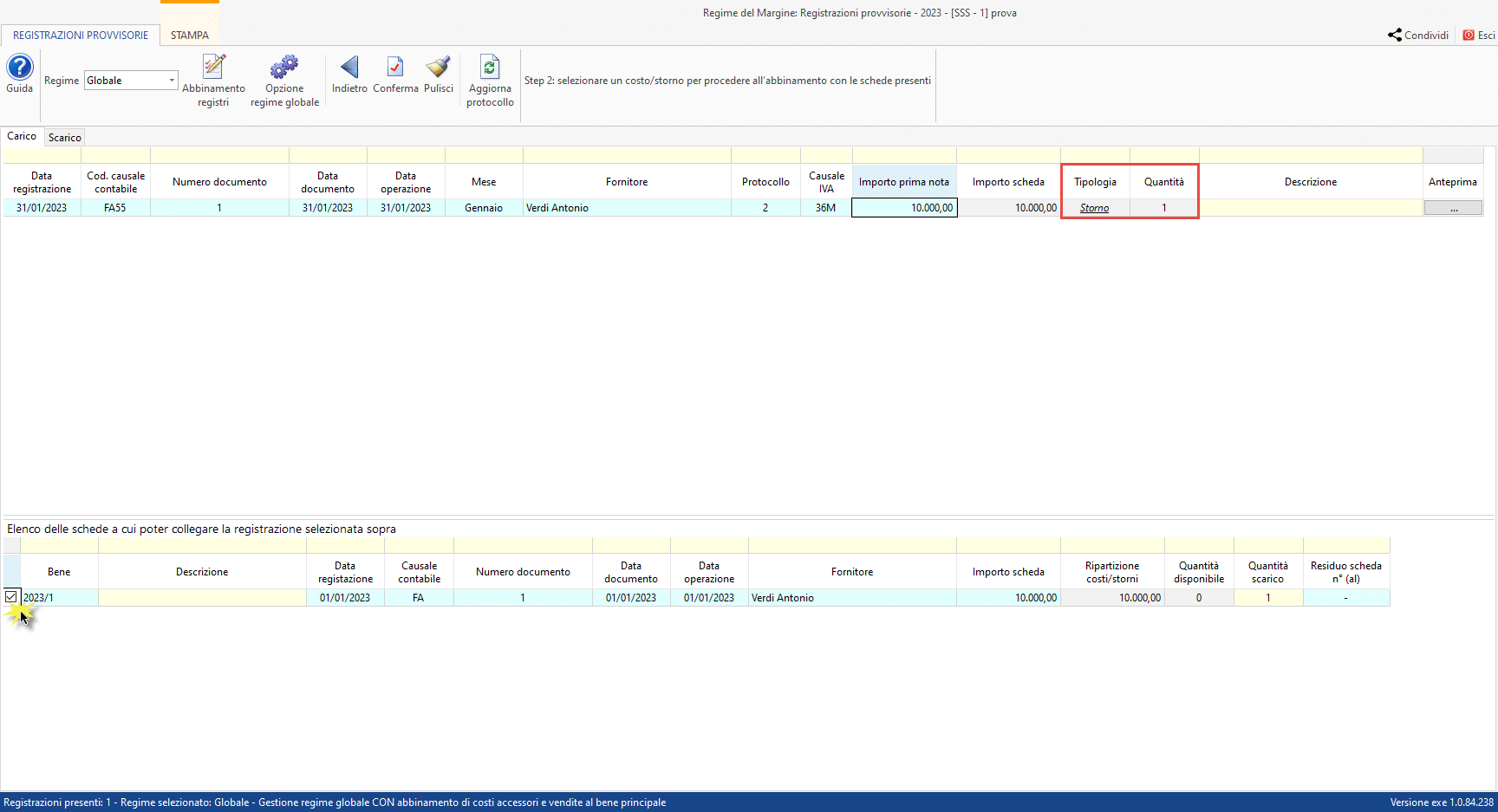

Per quanto riguarda il primo rigo Iva, all’interno delle registrazioni provvisorie del regime globale verrà creata quindi una registrazione di storno da abbinare al precedente acquisto per rimuoverlo dal metodo in oggetto (metodo CON abbinamento) oppure confermata (metodo SENZA abbinamento):

Al contrario, il secondo rigo Iva costituirà una registrazione da trattare come acquisto nel regime analitico:

Dopo aver registrato la vendita, indicando come metodo quello analitico, al momento dell’abbinamento dovrà essere indicata come destinazione prospetto B “Parte 2”, oltre al requisito della non imponibilità:

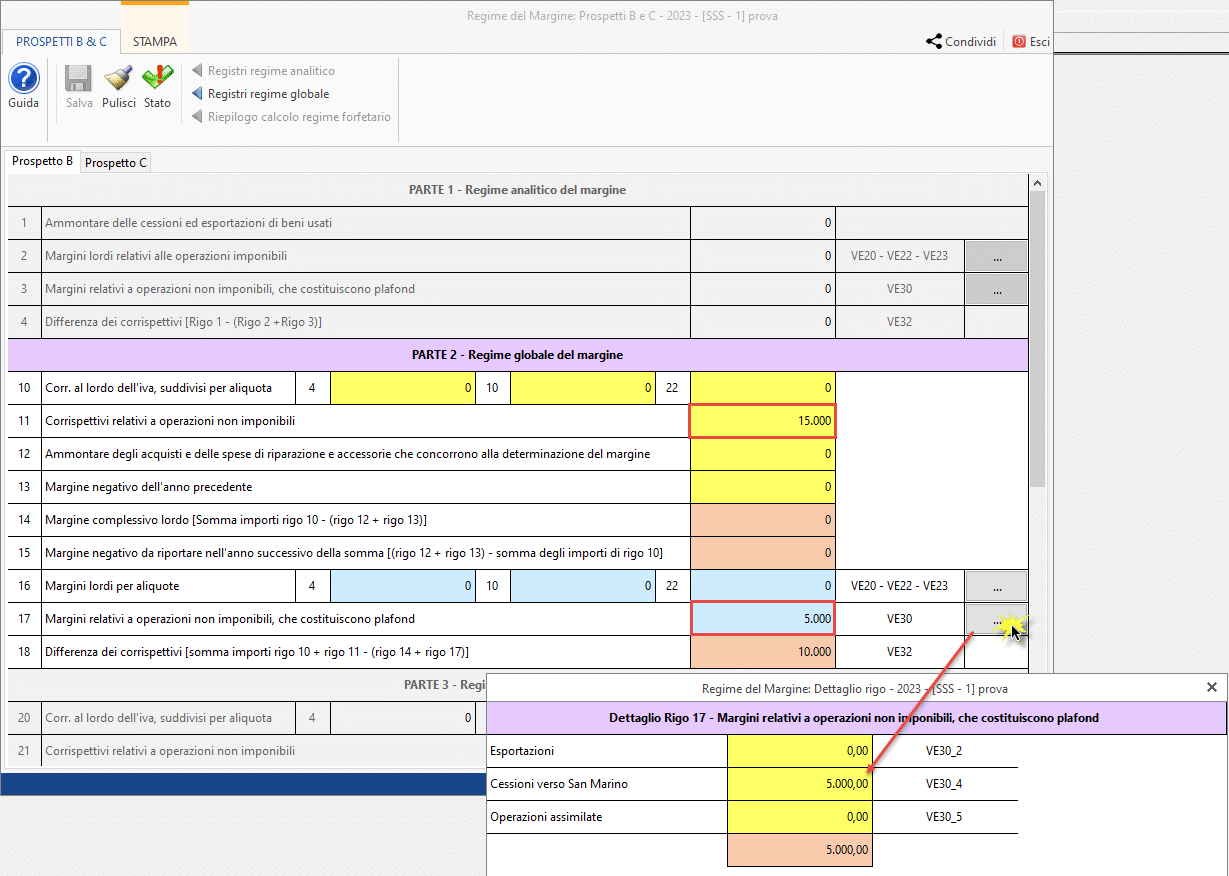

Prospetto B

Per le cessioni extra UE effettuate con il metodo globale, il cui margine deve essere calcolato con il metodo analitico, la destinazione del prospetto B = Parte 2 è necessaria al fine di una corretta esposizione delle operazioni nel prospetto B.

Infatti, il margine è calcolato con il metodo analitico ma effettivamente il metodo adottato dalla ditta è quello globale quindi l’indicazione delle operazioni deve avvenire nella PARTE 2 – REGIME GLOBALE DEL MARGINE.

In particolare i righi interessati sono:

- rigo 11 – Corrispettivi relativi a operazioni non imponibili

- rigo 17 – Margini relativi a operazioni non imponibili, che costituiscono plafond

Per ulteriori informazioni sulla gestione del regime del margine rimandiamo alla guida online.

Applicazioni Software collegate all’articolo:

TAG cessioni extraUEextraUEregime del margine