Principio di Revisione ISA Italia n. 320: “Gli errori, incluse le omissioni, sono considerati significativi se ci si possa ragionevolmente attendere che essi, considerati singolarmente o nel loro insieme, siano in grado di influenzare le decisioni economiche prese dagli utilizzatori sulla base del bilancio”.

Tratta della responsabilità del revisore nell’applicare il concetto di significatività nella pianificazione e nello svolgimento della revisione contabile del bilancio.

Normativa

Il processo di determinazione della Significatività prende avvio dall’identificazione di una grandezza da utilizzare come parametro di riferimento o “Benchmark”. I fattori che possono influenzare l’identificazione di un appropriato benchmark includono gli elementi del Bilancio (Attività, Passività, Patrimonio Netto, Ricavi, Costi), l’esistenza di voci su cui si concentra l’attenzione degli utilizzatori del Bilancio, la natura della società, la fase del ciclo di vita aziendale in cui si colloca la stessa, il settore e il contesto economico in cui opera essa, l’assetto proprietario della società e le modalità di finanziamento della stessa. Per esempio, se una società è sostanzialmente finanziata mediante indebitamento, gli utilizzatori possono attribuire maggiore importanza alle attività e ai relativi diritti, piuttosto che agli utili della società.

Dopo aver identificato il parametro di riferimento, il Revisore definisce una % da applicare per determinare il calcolo di Significatività.

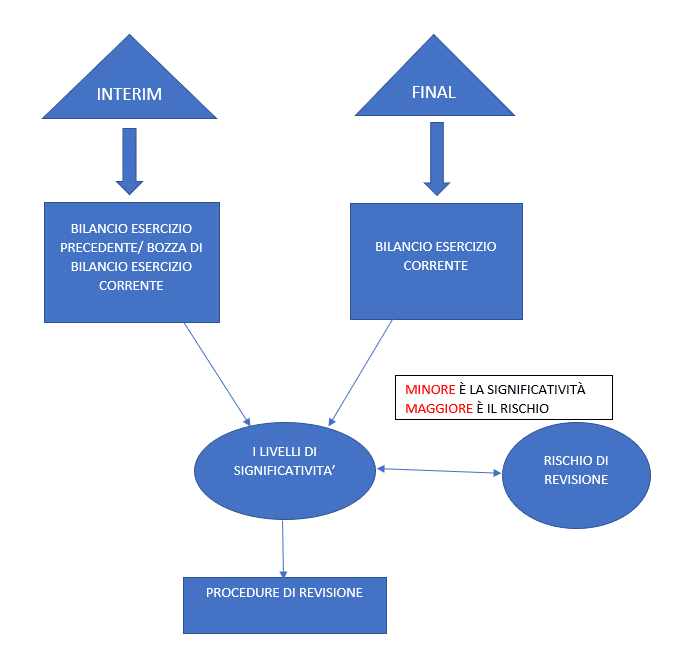

La Significatività viene calcolata dal revisore in fase di pianificazione (fase interim) ed è basato su conoscenze ancora incomplete dell’azienda; pertanto, nel corso dell’avanzamento del processo di revisione potrebbe essere necessario rivedere i vari livelli di significatività. E’ opportuno che il revisore utilizzi le informazioni più attendibili al momento. Una soluzione frequente per la valutazione preliminare della significatività è infatti quella di stimarla sulla base del Bilancio verificato l’anno precedente. In alternativa può essere utilizzato un bilancio previsionale dell’esercizio corrente qualora le previsioni risultino sufficientemente affidabili.

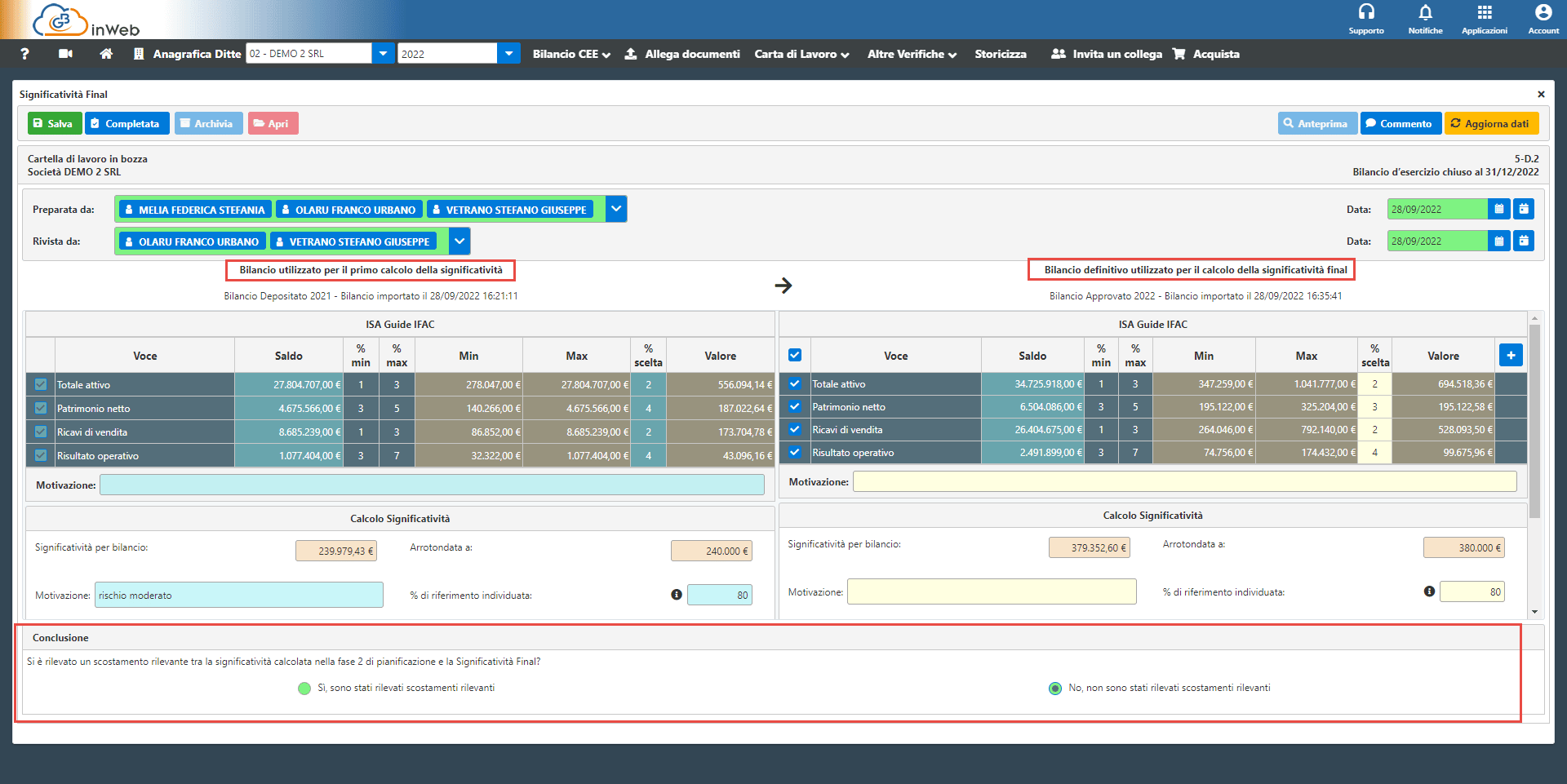

Invece nella fase final della Revisione, il Revisore deve procedere ad una nuova stima nel momento della valutazione dei risultati delle procedure di validità. Questa nuova valutazione deve tener conto del Bilancio d’esercizio corrente, che comprenderà le rettifiche definite con l’impresa e i dati integrativi ottenuti nel corso della Revisione.

Il rischio di revisione così come definito dall’Audit risk model è strettamente connesso alla significatività in quanto si tratta del rischio di emettere un giudizio positivo su un bilancio che contiene errori significativi. La significatività ed il rischio di revisione sono tra loro inversamente proporzionali; quindi, ad un livello di significatività basso, corrisponde un rischio di revisione elevato e viceversa.

Può essere necessario modificare i livelli di significatività come conseguenza di un cambiamento nelle circostanze verificatosi nel corso della revisione contabile (per esempio, la decisione di cedere una parte importante dell’attività dell’impresa), di nuove informazioni ovvero di un cambiamento nella comprensione del revisore dell’impresa e delle sue attività in esito allo svolgimento delle procedure di revisione conseguenti.

La valutazione del revisore può essere diversa, al momento iniziale della pianificazione del lavoro, rispetto al momento della valutazione dei risultati delle procedure di revisione svolte. In sostanza si possono evidenziare degli scostamenti rilevanti. Ciò potrebbe accadere a causa di un cambiamento nelle condizioni generali o per una diversa conoscenza della situazione da parte del revisore, conseguente allo svolgimento del lavoro di revisione. Ad esempio, quando il revisore pianifica il proprio lavoro prima della fine dell’esercizio, si basa su una previsione dei risultati e della situazione finanziaria finale. Se i risultati economici e la situazione patrimoniale e finanziaria effettivi sono invece sostanzialmente diversi, anche la valutazione della significatività e del rischio di revisione possono cambiare. Può avvenire che al momento della valutazione finale dei risultati, la valutazione preliminare del livello di significatività va riesaminata e confermata o, eventualmente, modificata.

Il software “Revisione legale” di GBsoftware

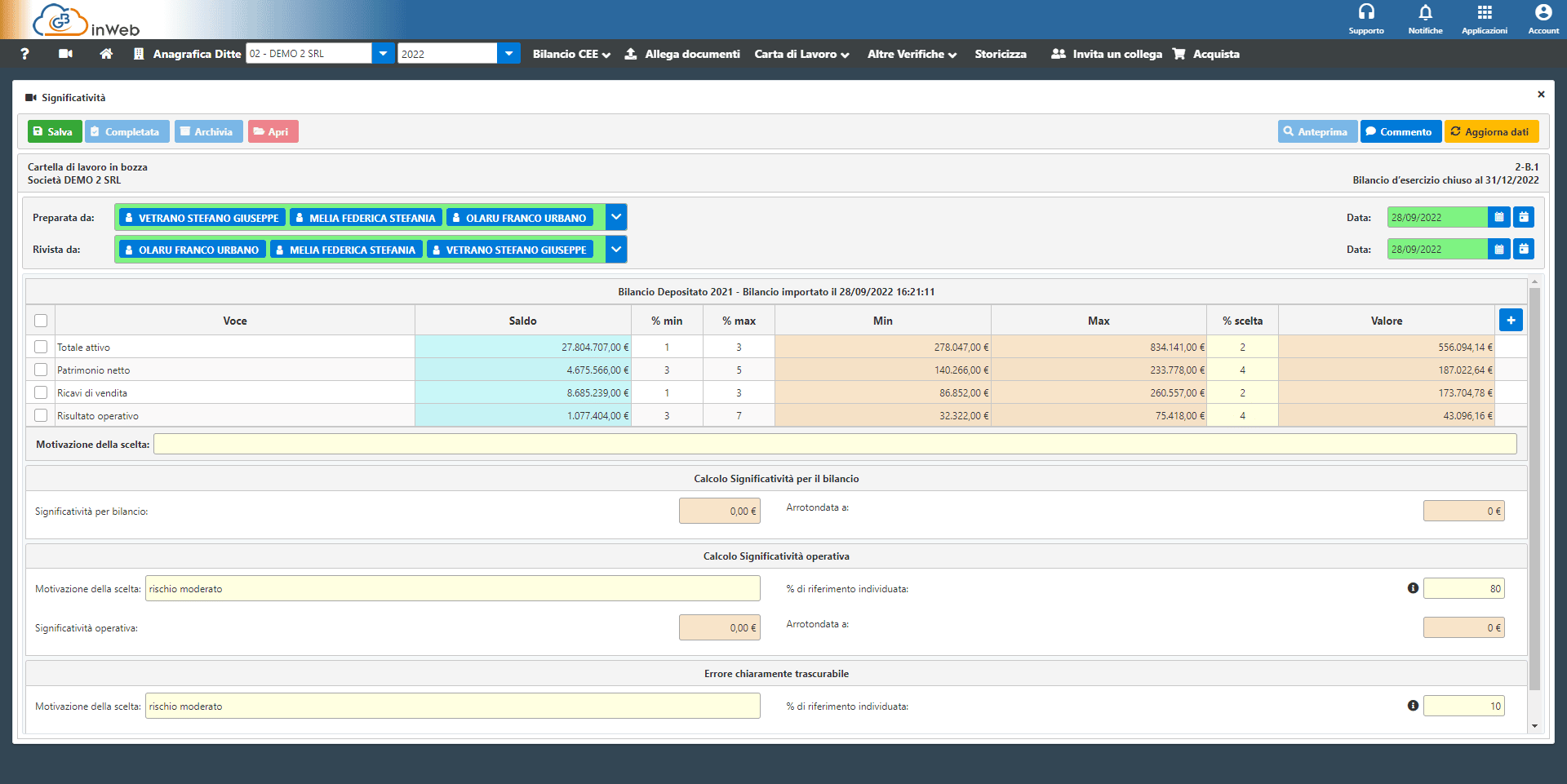

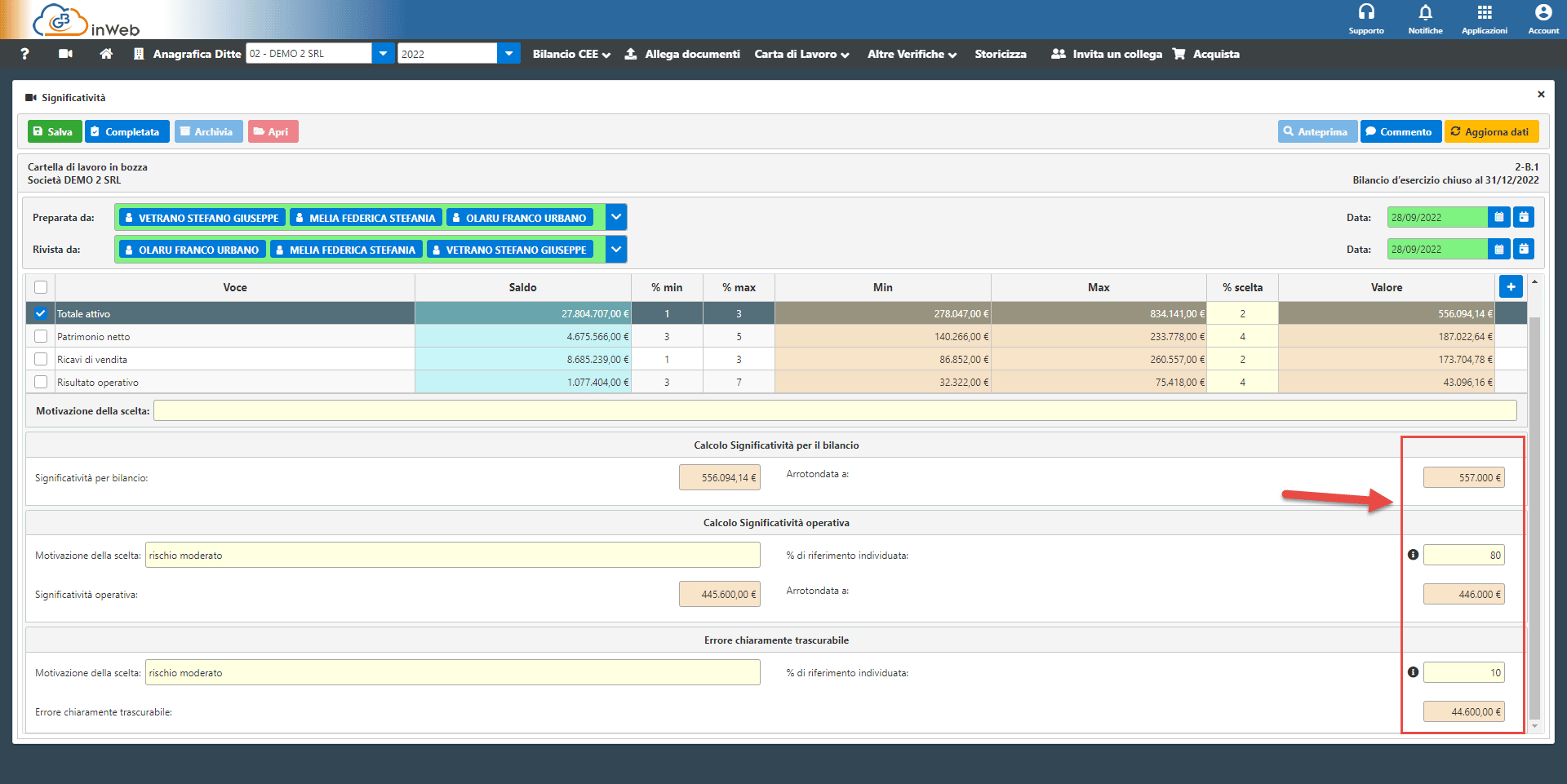

Nella fase di pianificazione il revisore effettua dunque il calcolo della significatività

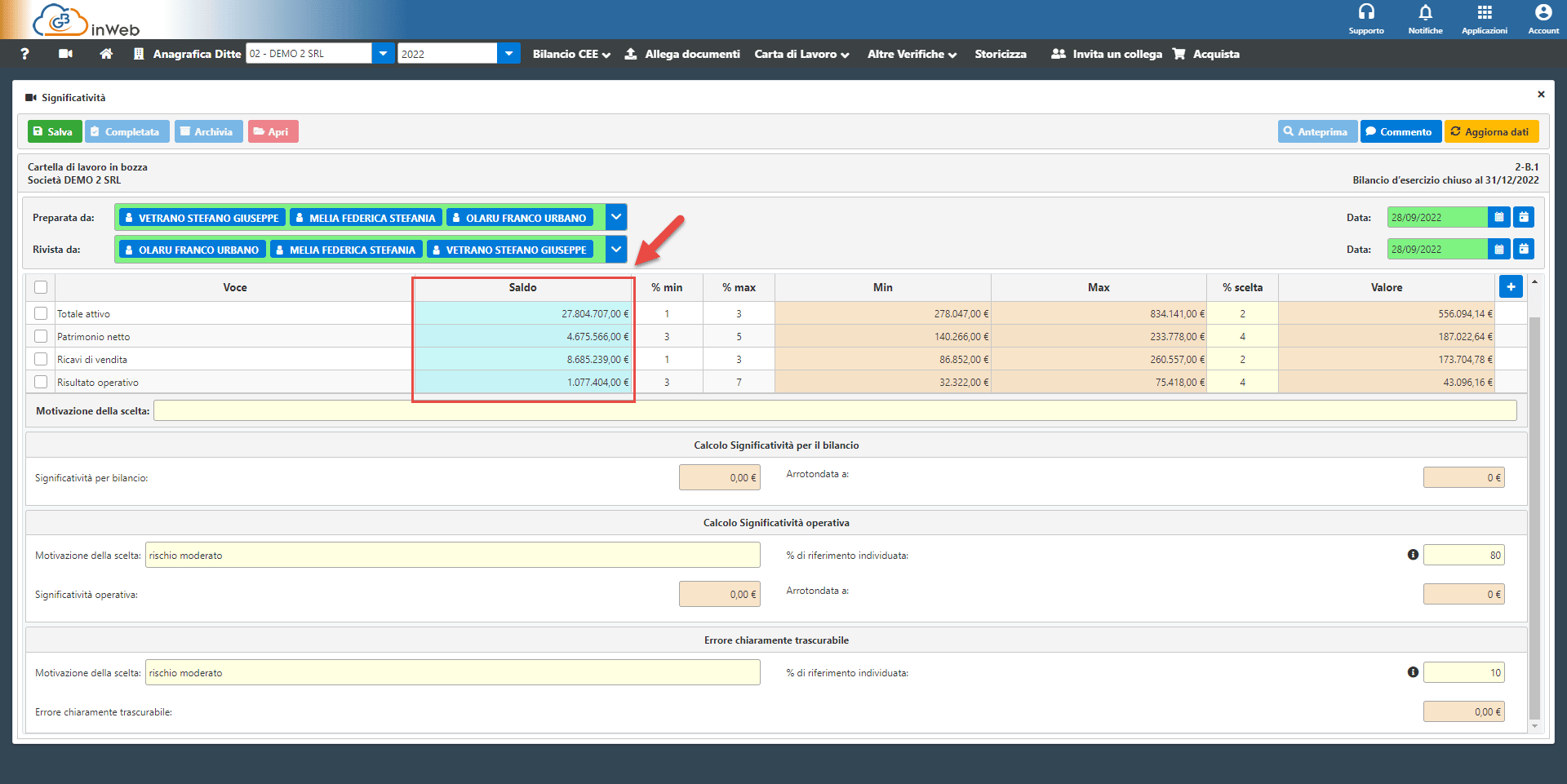

Se il bilancio è stato caricato correttamente, appariranno i saldi delle 4 voci (Totale attivo, Patrimonio netto, Ricavi di vendita e Risultato operativo) alla data di chiusura del bilancio.

La scelta della voce o delle voci da selezionare spetta al revisore: nella scelta dei parametri il professionista deve chiedersi quali voci del bilancio interessino maggiormente gli utilizzatori dello stesso e comprendere anche se vi siano interessi conoscitivi specifici rilevanti, valutando il settore di attività, la tipologia o il ciclo di vita dell’impresa.

Ad esempio, per le imprese commerciali o industriali, tipicamente si prende in considerazione il reddito ante imposte o risultato operativo, parametro che non deve essere utilizzato invece se l’impresa ha una perdita, non ha un utile significativo o ad esempio chiude il bilancio in pareggio.

Al revisore viene sempre data la possibilità di motivare all’interno della carta di lavoro la scelta effettuata.

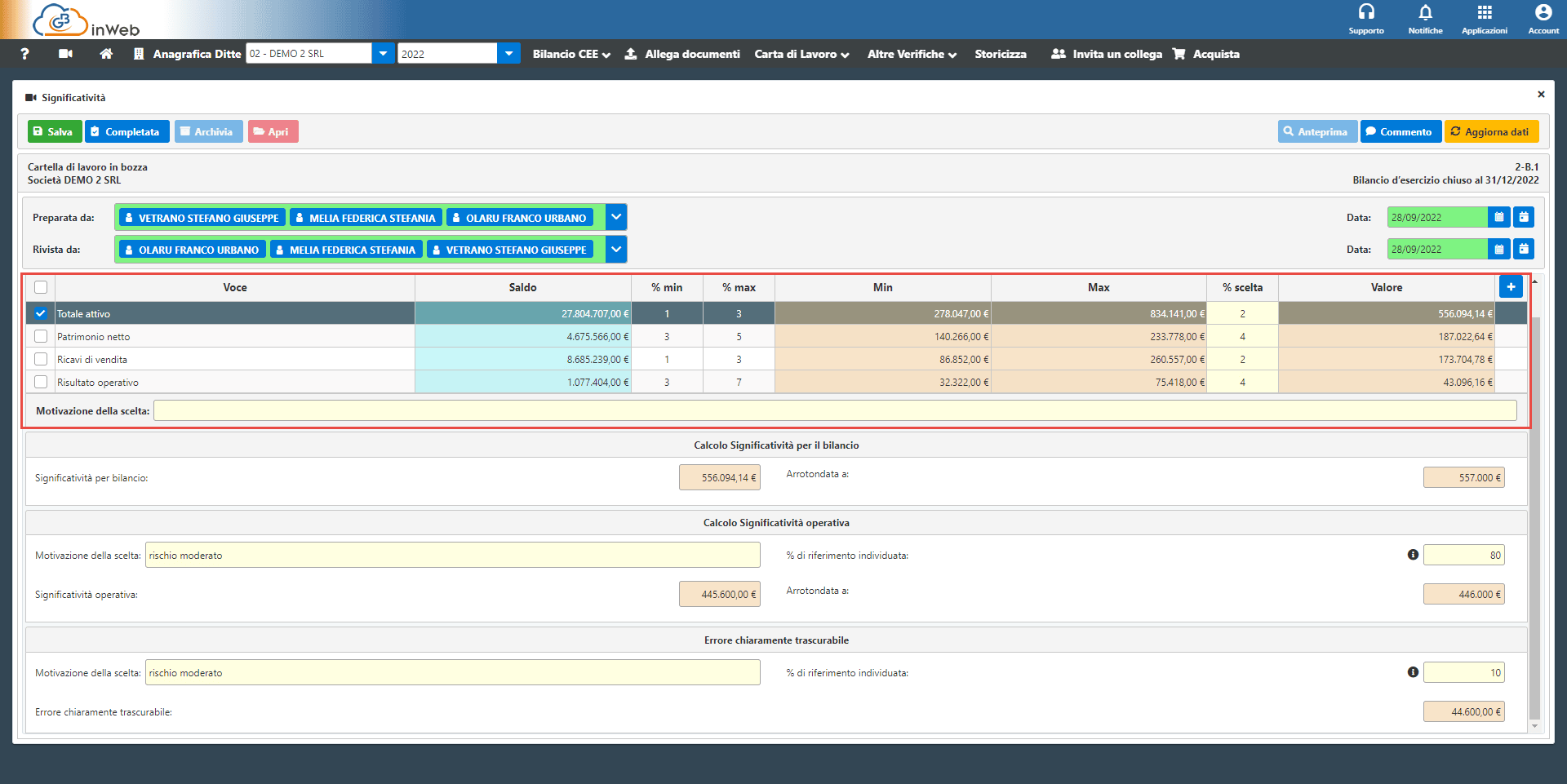

Dopo aver selezionato la voce o le voci desiderate, viene calcolata la significatività per il bilancio nel suo complesso

A partire da questo valore, si procede ad effettuare il calcolo della significatività operativa, selezionando una percentuale compresa fra il 60% e l’85% della significatività per il bilancio nel suo complesso. La scelta spetta sempre al revisore: se vi è un rischio di errore alto, la percentuale sarà del 60%, se è moderato del 75% e se è basso dell’85%.

A seguire si procede con il calcolo dell’errore chiaramente trascurabile, selezionando una percentuale compresa fra il 5 e il 15%. Anche in questo caso la percentuale da utilizzare sarà tanto più bassa quanto più alto è il rischio individuato dal revisore.

Successivamente, viene calcolata la Significatività Final nella fase delle procedure di validità, mettendola a confronto con quella fatta in precedenza.

In conclusione, andiamo a evidenziare se ci sono stati scostamenti rilevanti oppure no.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG pianificazione revisioneprocedure revisionerevisione legalesignificatività