L’ISA Italia 570 indica che il revisore ha la responsabilità di valutare se sussista un sostanziale dubbio riguardo alla capacità dell’impresa di continuare ad operare in continuità aziendale per almeno 12 mesi successivi.

In questo contesto deve stabilire se la direzione abbia già svolto una valutazione preliminare in merito alla capacità dell’impresa di continuare ad operare come una entità in funzionamento.

NORMATIVA

Innanzitutto il revisore deve stabilire se la direzione abbia già svolto una valutazione preliminare in merito alla capacità dell’impresa di continuare ad operare come una entità in funzionamento come specificatamente previsto dal codice civile all’art. 2423-bis, comma primo, n.1, e dal Principio contabile OIC 11 nei punti da 21 a 24.

Se gli amministratori hanno correttamente effettuato tale valutazione, il revisore deve discuterne con la direzione e comprendere se questa abbia eventualmente individuato eventi o circostanze che possano far sorgere dubbi significativi sulla capacità dell’impresa di continuare ad operare come una entità in funzionamento.

Qualora invece il principio di continuità sia stato applicato senza una adeguata valutazione il revisore dovrà indagare, anche presso la direzione, al fine di escludere la presenza di elementi che implichino il venire meno della normale prosecuzione dell’attività.

Pertanto dovranno essere analizzati indicatori finanziari, gestionali e di altro tipo alla ricerca di elementi probativi appropriati e sufficienti circa il corretto utilizzo da parte degli amministratori del presupposto di continuità.

Una volta completata l’attività di ricerca e di analisi degli elementi probativi, il revisore giunge alla conclusione se il presupposto di continuità aziendale è ritenuto appropriato ovvero se si ritiene opportuno effettuare verifiche aggiuntive circa l’appropriatezza del presupposto di continuità aziendale.

IL SOFTWARE “REVISIONE LEGALE”

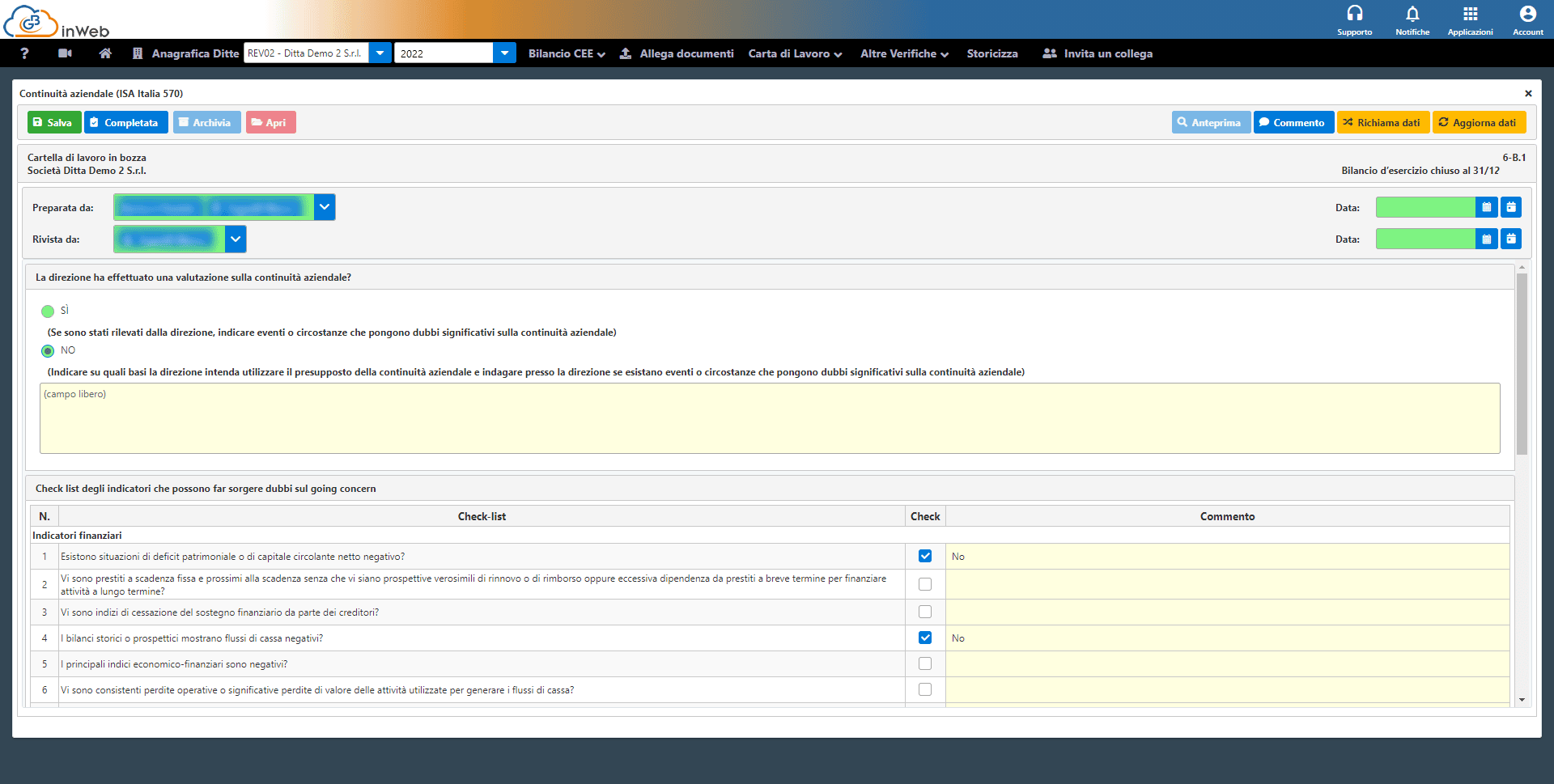

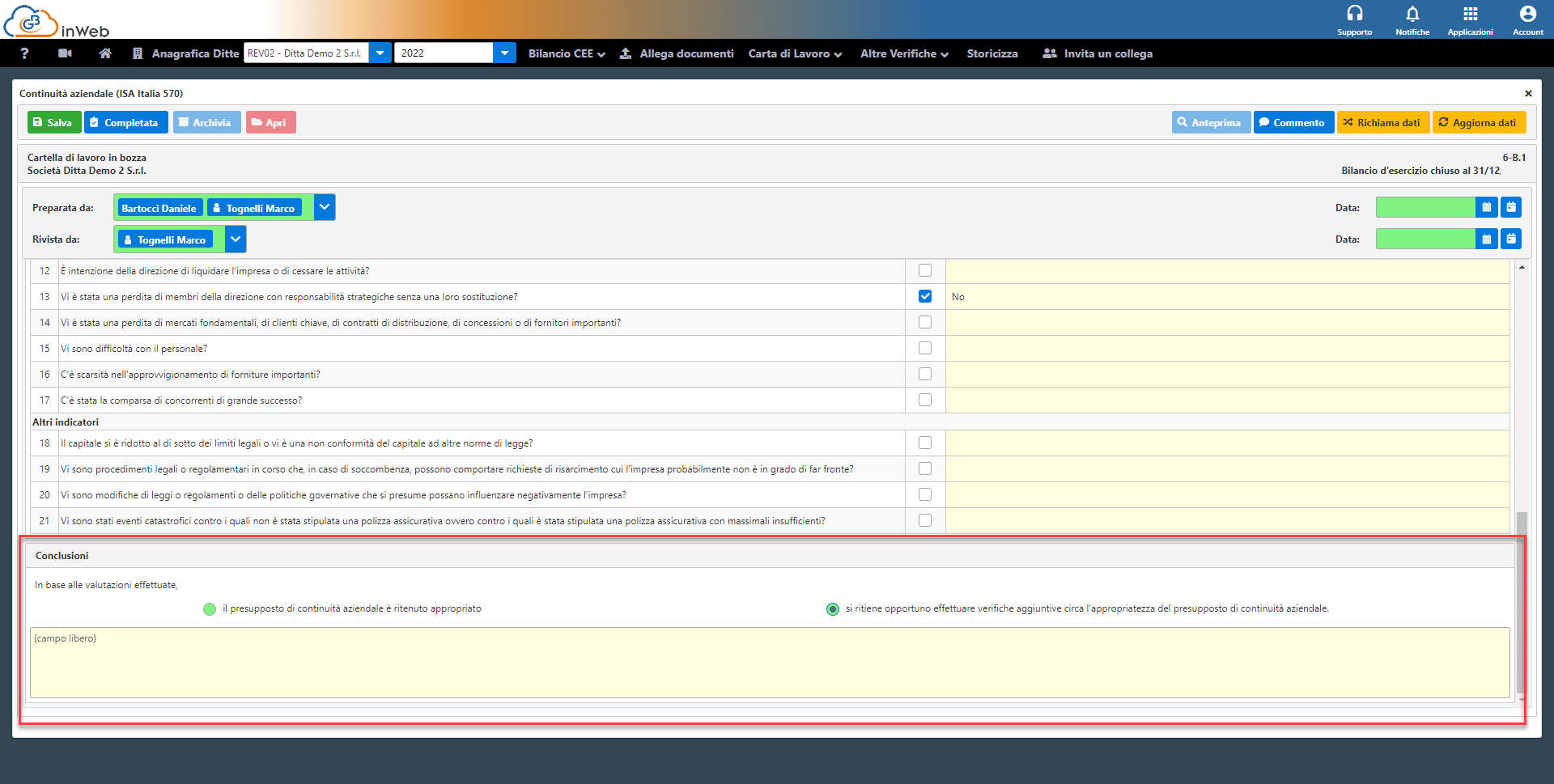

In linea con quanto previsto dall’ ISA Italia 570, sarà possibile valutare la continuità aziendale con una apposita carta di lavoro nella fase 6 di “Reporting” finale.

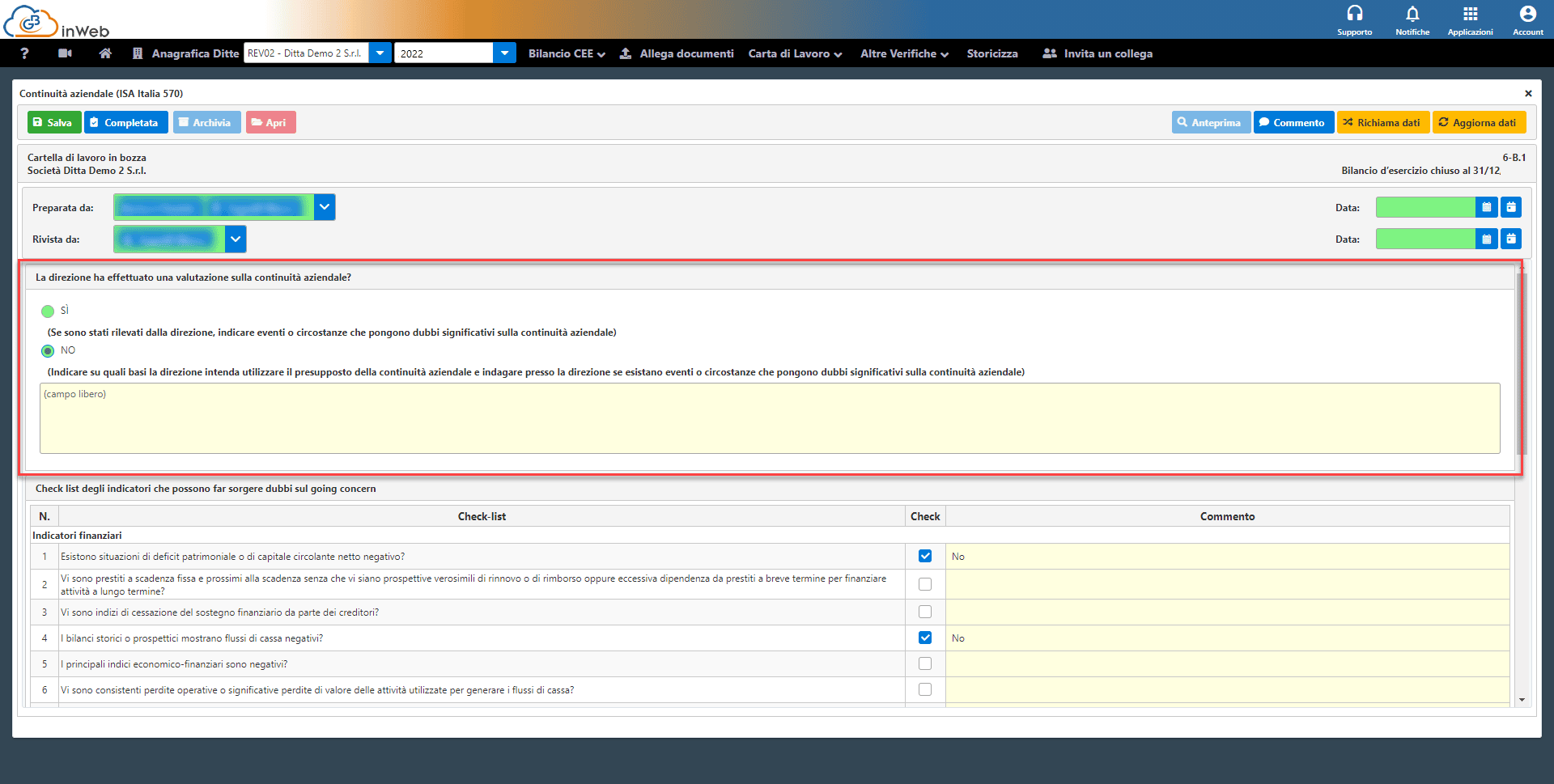

Nella prima parte il revisore potrà indicare se la direzione ha effettuato o meno una valutazione sulla continuità aziendale, da integrare eventualmente con dei commenti nell’apposito campo note

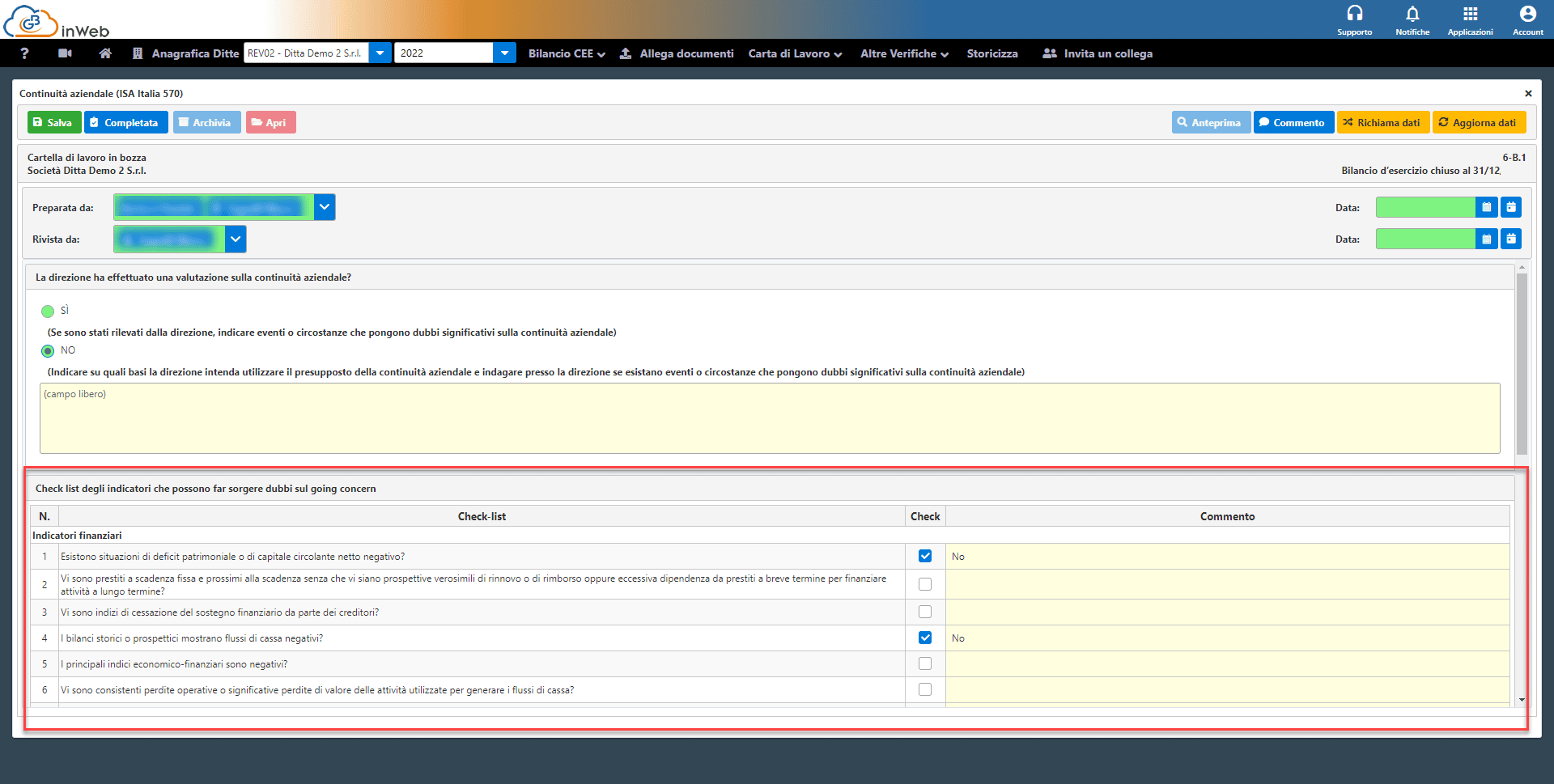

A seguire viene proposta una tabella che riporta fedelmente gli indicatori di continuità aziendale proposti dall’ISA Italia 570, in questo caso il revisore potrà mettere un check su quelli oggetto di valutazione ed eventualmente inserire nel campo note l’esito ed eventuali osservazioni

A conclusione del lavoro di valutazione, il revisore dovrà indicare se ritiene appropriato o meno il presupposto di continuità aziendale, indicando eventualmente ulteriori specifiche nel campo note

Strettamente connesso al concetto di continuità aziendale, si ricorda inoltre che (in seguito all’ulteriore proroga inserita nel decreto Pnrr2 di Aprile 2022) l’entrata in vigore del Codice della crisi d’impresa è posticipata al 16/07/2022 e le procedure di allerta al 31/12/2023.

A differenza dei punti precedenti invece è già in vigore dal 16/03/2019 l’obbligo di adeguatezza degli assetti organizzativi cosi come individuato nell’art. 2086 del c.c. nella sua nuova formulazione.

In questo nuovo quadro normativo ancora in evoluzione, il revisore (in qualità di organo di controllo societario) è chiamato all’obbligo di controllo del verificarsi di determinati requisiti individuati dalla normativa che sono però ancora oggetto di dibattito nella loro formulazione finale.

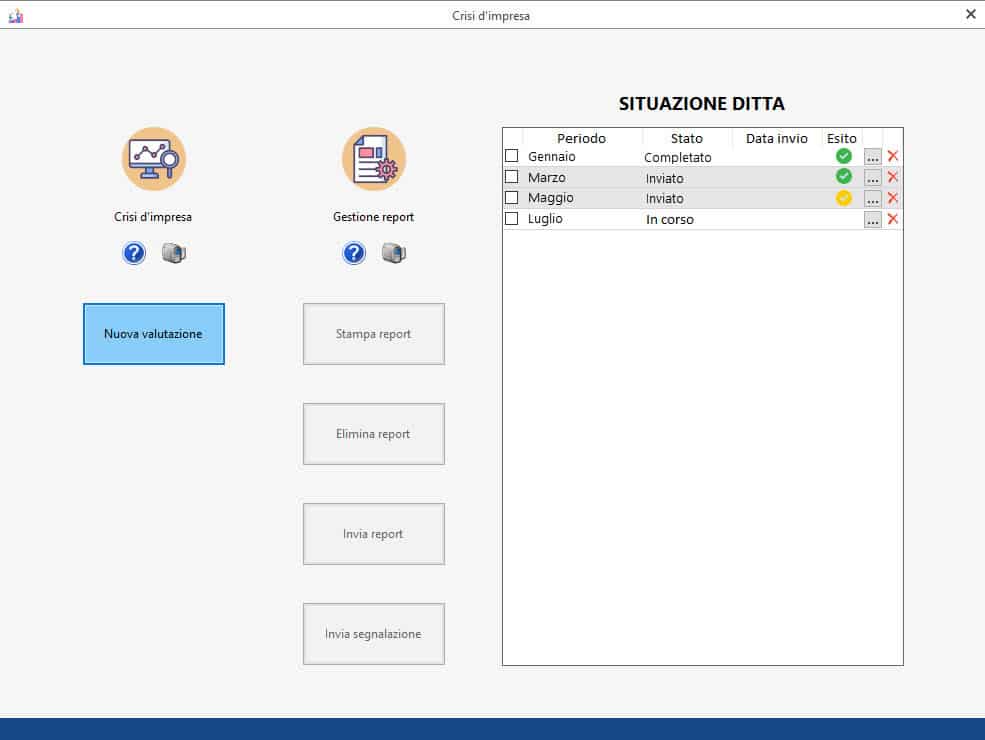

GB Software ha già messo a disposizione uno specifico software “Crisi d’impresa” in grado di supportare il revisore (o l’imprenditore stesso) nell’adempimento dell’attività di controllo prevista dal codice nella sua formulazione attuale e che verrà aggiornato con le nuove direttive non appena saranno rese definitive e pubblicate in gazzetta ufficiale.

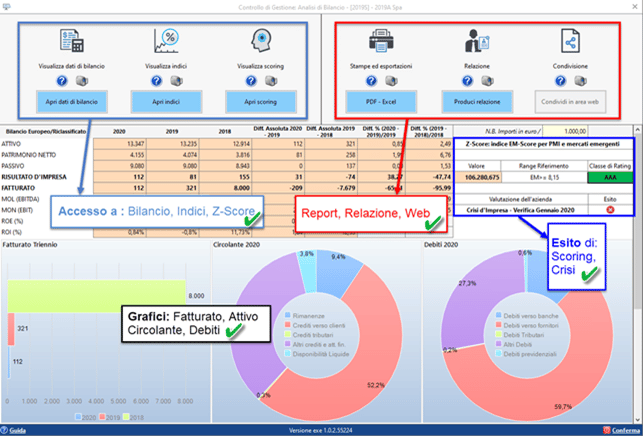

Inoltre GBSoftware mette a disposizione il software “Analisi di bilancio” che permette di calcolare i principali indici utili al revisore per effettuare la sua valutazione di continuità aziendale nei casi in cui lo ritenga opportuno.

Applicazioni Software collegate all’articolo:

TAG analisi di bilanciocontinuità aziendale