Il principio contabile di riferimento è l’OIC 19 che ha lo scopo di disciplinare i criteri di rilevazione, classificazione e valutazione dei debiti, nonché le informazioni da presentare nella nota integrativa.

Il revisore, se opportuno dovrà svolgere delle check-list di controllo sulla correttezza delle valutazioni effettuate in sede di bilancio secondo l’art. 2426 del c.c. e l’OIC 19.

Normativa

I debiti sono passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare ammontare fisso o determinabili di disponibilità liquide, o di beni/servizi aventi un valore equivalente, di solito ad una data stabilita. Tali obbligazioni sono nei confronti di finanziatori, fornitori e altri soggetti.

La classificazione dei debiti tra le varie voci di debito è effettuata sulla base della natura (o dell’origine) degli stessi rispetto alla gestione ordinaria a prescindere dal periodo di tempo entro cui le passività devono essere estinte.

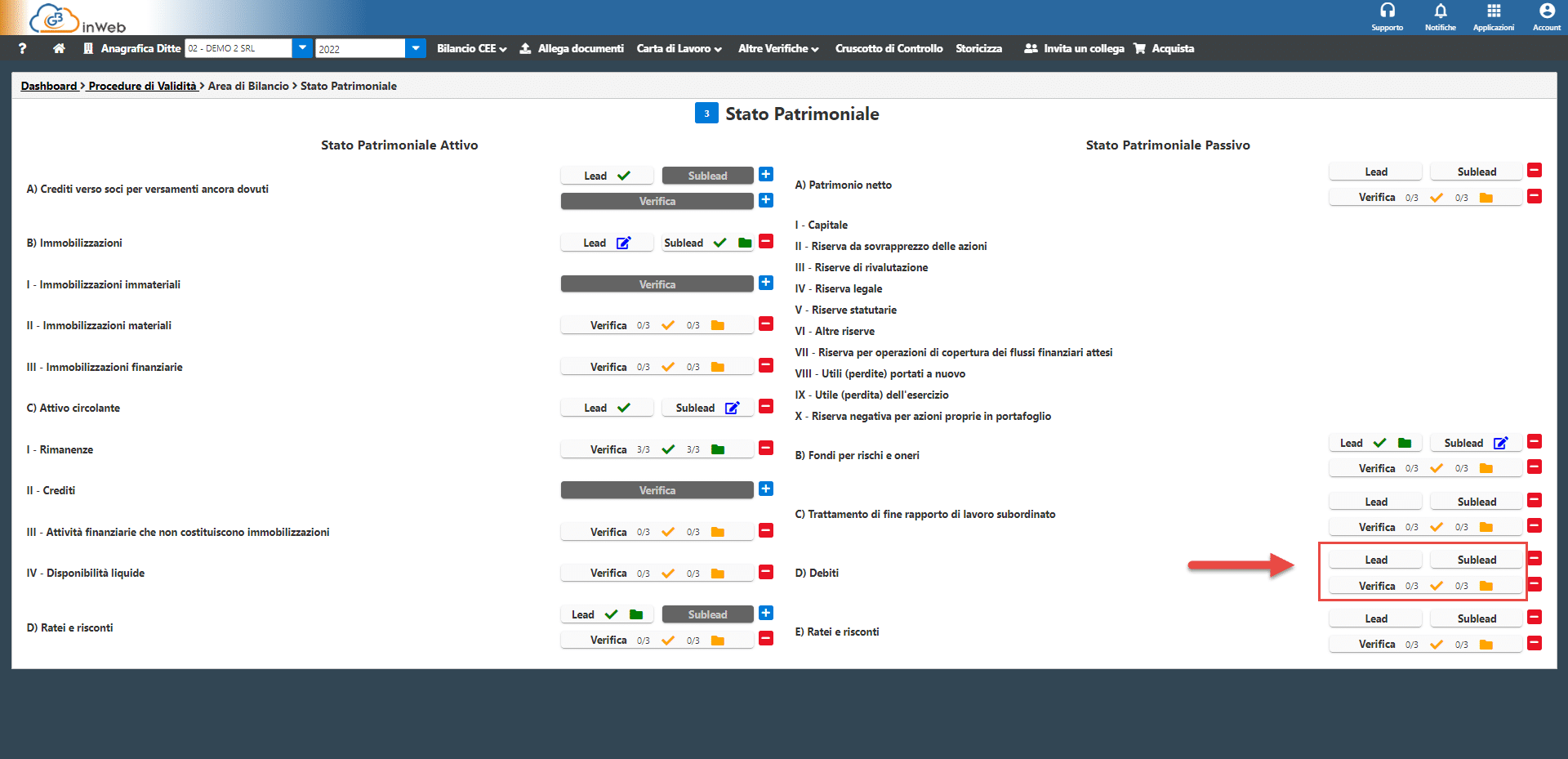

L’articolo 2424 del codice civile prevede che i debiti siano esposti nel passivo dello stato patrimoniale nella voce D “Debiti”, con la seguente classificazione:

- obbligazioni;

- obbligazioni convertibili;

- debiti verso soci per finanziamenti;

- debiti verso banche;

- debiti verso altri finanziatori;

- acconti;

- debiti verso fornitori;

- debiti rappresentati da titoli di credito;

- debiti verso imprese controllate;

- debiti verso imprese collegate;

- debiti verso controllanti; 11-bis. debiti verso imprese sottoposte al controllo delle controllanti;

- debiti tributari;

- debiti verso istituti di previdenza e di sicurezza sociale;

- altri debiti.

Inoltre è importante specificare secondo l’art. 2426 che “i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale”.

Il criterio del costo ammortizzato non è applicato in quanto:

- il debito ha scadenza inferiore a 12 mesi,

- costi di transazione le commissioni e ogni altra differenza tra valore iniziale e valore a scadenza sono di scarso rilievo rispetto al valore nominale,

- rilevazione iniziale dei debiti non valutati al costo ammortizzato e non soggetti ad attualizzazione nel bilancio in forma abbreviata (art. 2435-bis c.c.) e nel bilancio delle micro-imprese (art. 2435-ter c.c.)

In tali casi il debito è rilevato al valore nominale ovvero l’ammontare, definito contrattualmente, che occorre pagare al creditore per estinguere il debito.

Principali obiettivi di revisione per la valutazione dei debiti sono:

- Esistenza/manifestazione debiti

- Completezza: tutti i debiti sono stati registrati, quindi sono esposti in bilancio con le relativa informativa richiesta dal codice civile.

- Accuratezza / competenza: delle operazioni e degli importi registrati

- Valutazione: i debiti sono esposti per un importo appropriato.

Il Software “Revisione legale” di GBsoftware

GB propone al revisore un’impostazione grafica intuitiva che permette di effettuare i controlli delle singole aree di bilancio proponendo a fianco di ognuna la possibilità di effettuare tre tipi di controllo come evidenziato:

I controlli sono:

- Lead

- Sub-Lead

- Verifica

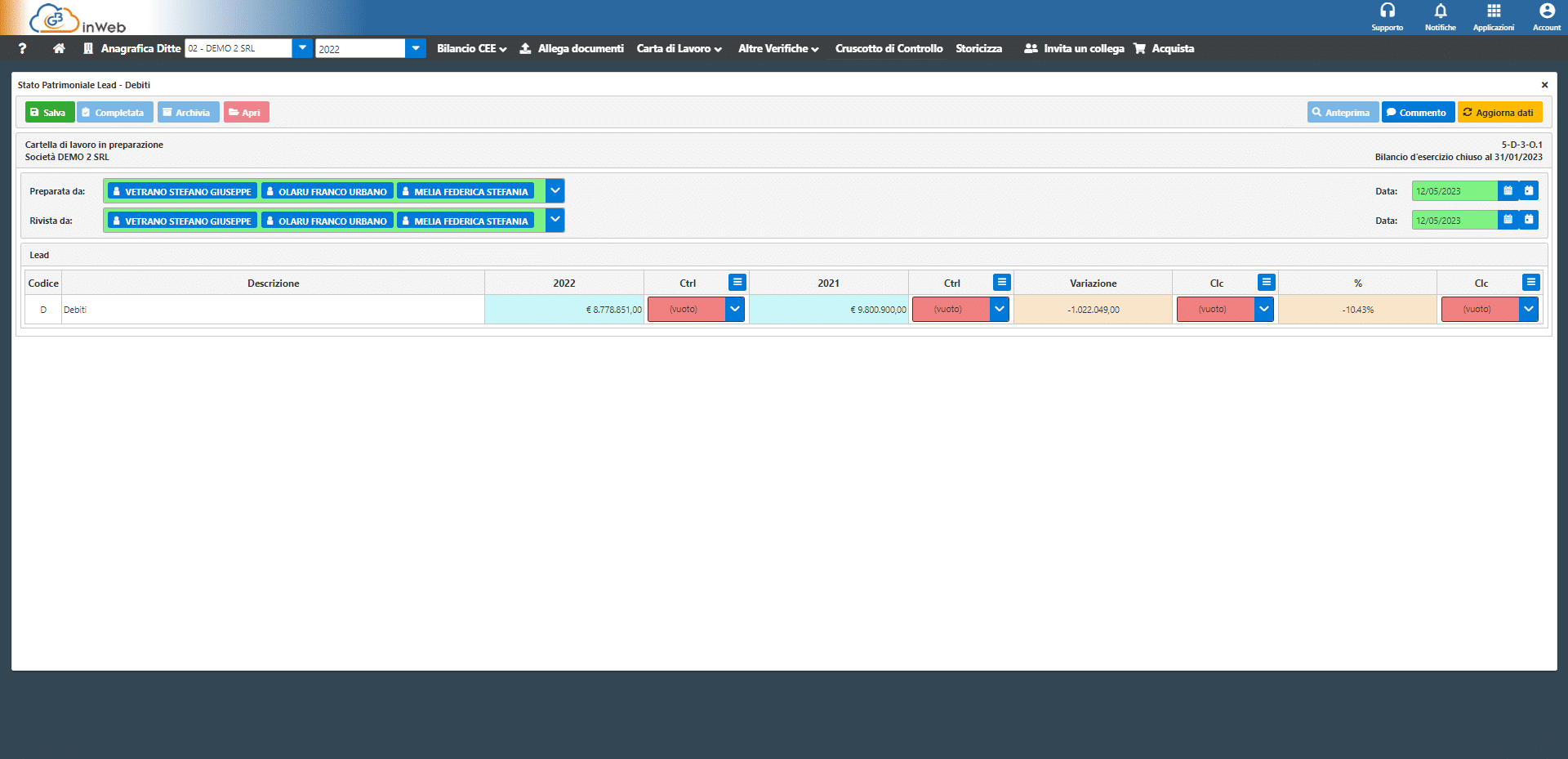

Lead

Sarà sufficiente cliccare sul tasto “Lead” della voce Debiti e si aprirà la seguente schermata:

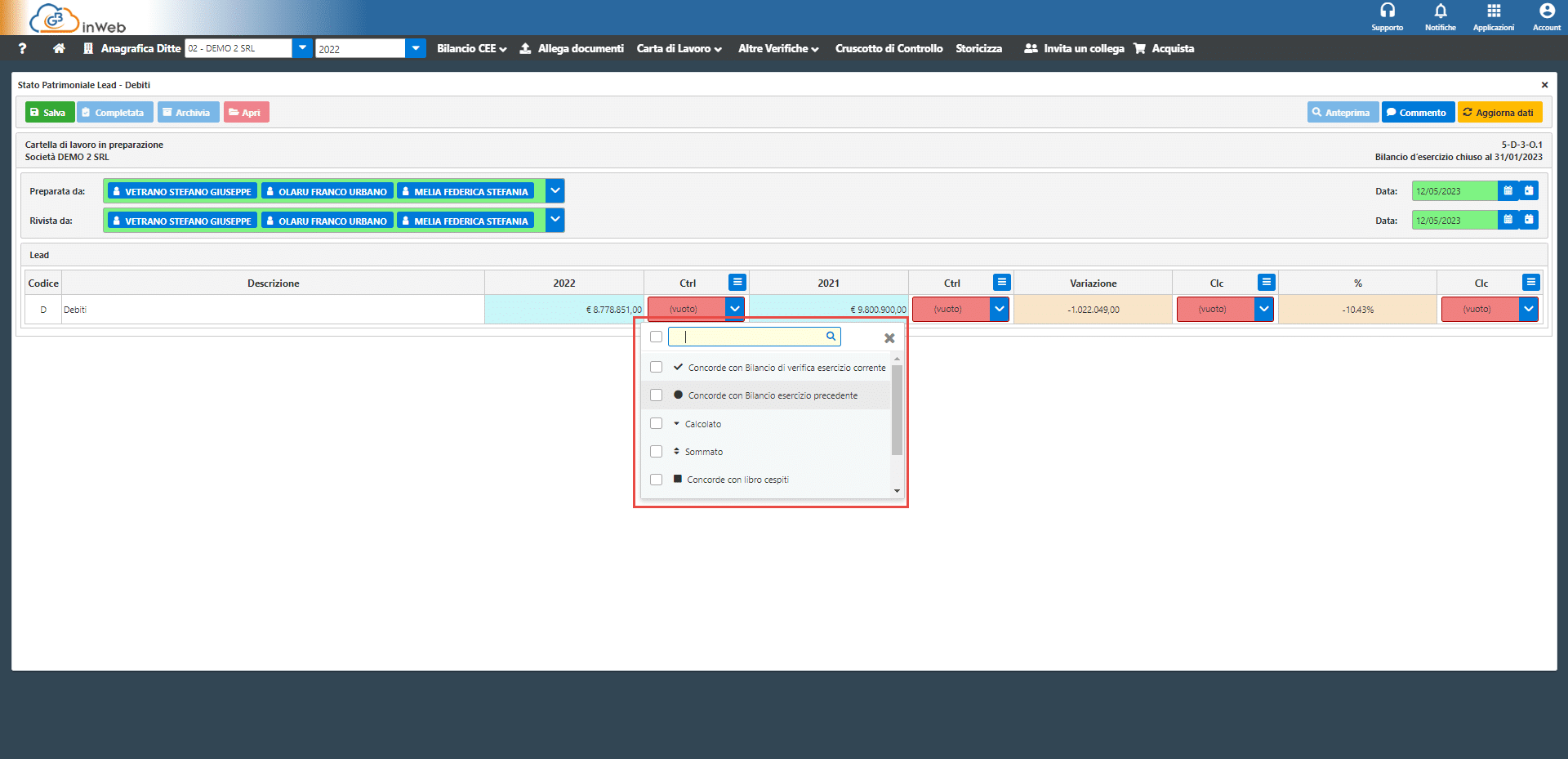

Il revisore dovrà, per ogni importo, selezionare una delle conferme di verifica presenti nella combo box:

Ad esempio, per gli importi dell’anno 2022 (anno oggetto di revisione) si potrà selezionare la voce “Concorde con Bilancio di verifica esercizio corrente” attestando che il revisore, per quell’importo, ha verificato che sia concorde con il bilancio di verifica.

Per gli importi dell’anno 2021 (anno precedente a quello di revisione) si potrà selezionare la voce “Concorde con Bilancio esercizio precedente” attestando la coerenza dell’importo con il bilancio dell’anno precedente.

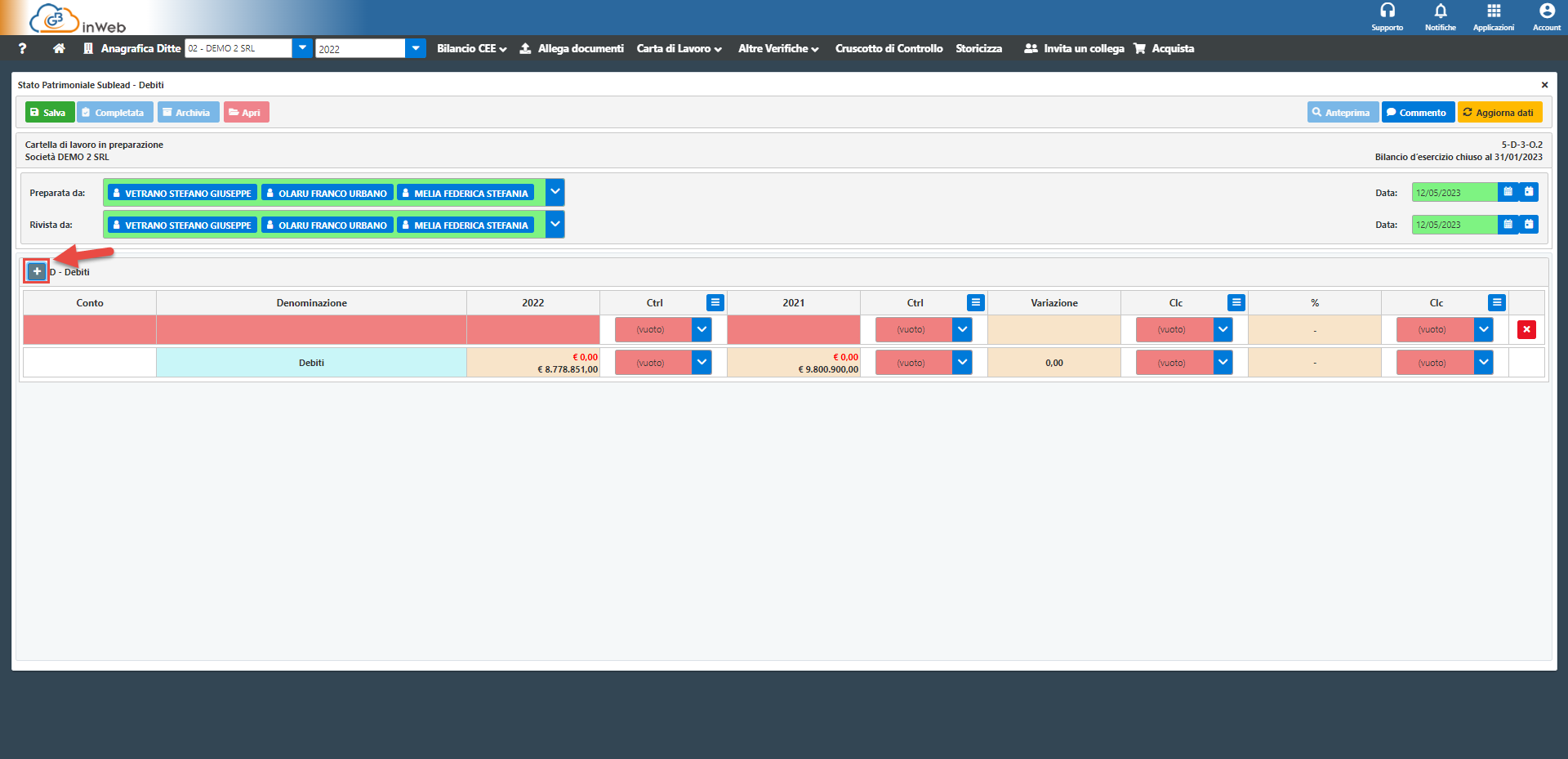

Sub-Lead

A differenza delle Lead, le Sub-Lead non sono obbligatorie quindi il revisore potrà escluderle delle fasi di verifica.

Quindi cliccando sul pulsante attivo “sublead” sarà possibile procedere con la verifica, come esempio vediamo la schermata che si apre nel caso della voce “Debiti”

Le verifiche consistono nel verificare nel dettaglio le sotto-voci (numeri romani) che compongono la voce principale (lettera araba).

Qualora il bilancio sia stato caricato mediante la procedura di import in Excel le tabelle saranno già compilate in automatico con i singoli conti riclassificati.

Il revisore avrà la libertà di poter inserire il partitario che ritiene più opportuno per la verifica cliccando sul tasto

Nei campi sarà obbligatorio indicare:

- Conto: Numero del conto che si sta inserendo (ad esempio il numero del partitario in contabilità)

- Denominazione: Descrizione del conto inserito

- 2022: Importo per l’anno 2022

- 2021: Importo per l’anno 2021

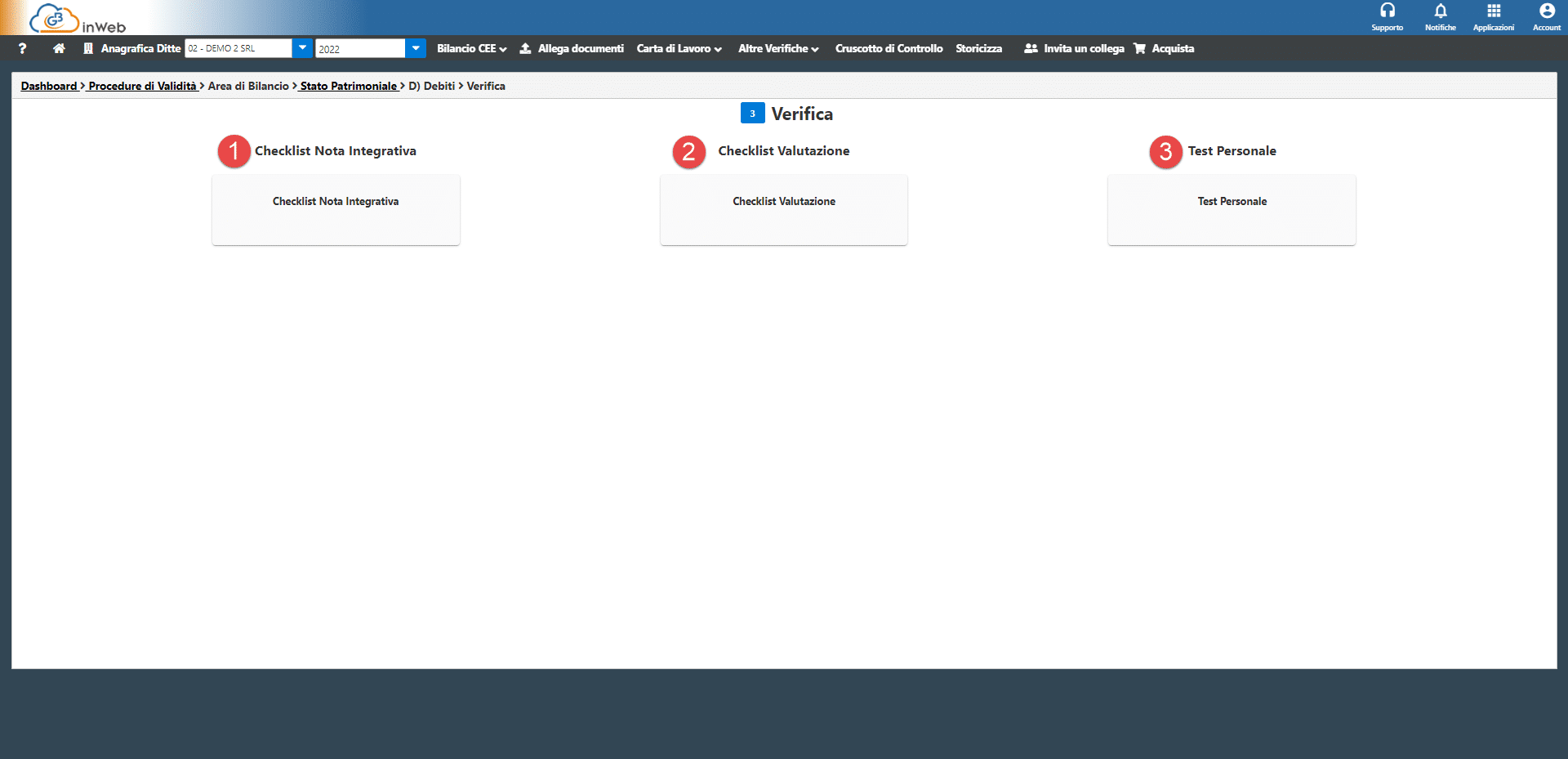

Verifica

Con il Pulsante “Verifica” si accede alle verifiche specifiche per la voce o sottovoce del bilancio selezionata.

Non è obbligatorio effettuare le verifiche per tutte le voci di bilancio per questo, a seconda delle scelte del revisore ed in base a quanto previsto nel programma di revisione, potrà esclude le voci dalla valutazione.

Si apre la seguente schermata comune a tutte le voci/sotto-voci, in questo caso relative alla sottovoce “Debiti”:

Le tre carte di lavoro da compilare sono:

- Check list nota integrativa (Carta di lavoro obbligatoria): Questionario a scelta multipla che permette di verificare le informazioni di nota integrativa previste dal Codice civile, dai principi

contabili nazionali o da altre fonti normative.

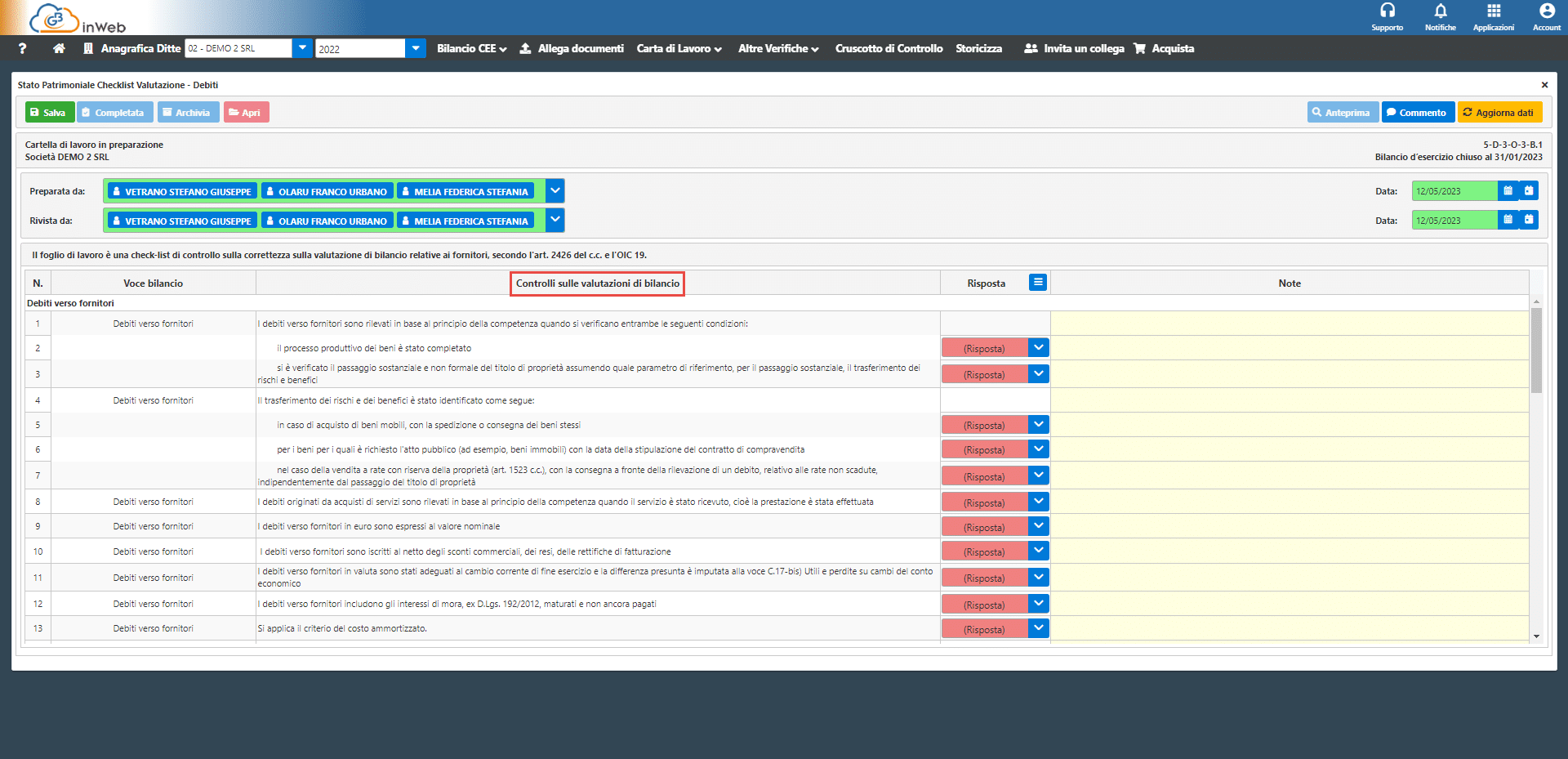

- Check list di valutazione (Carta di lavoro obbligatoria): Questionario a scelta multipla per controllare la correttezza sulla valutazione di bilancio relativi ai debiti iscritti in bilancio secondo l’art. 2426 del c.c. e l’OIC 19.

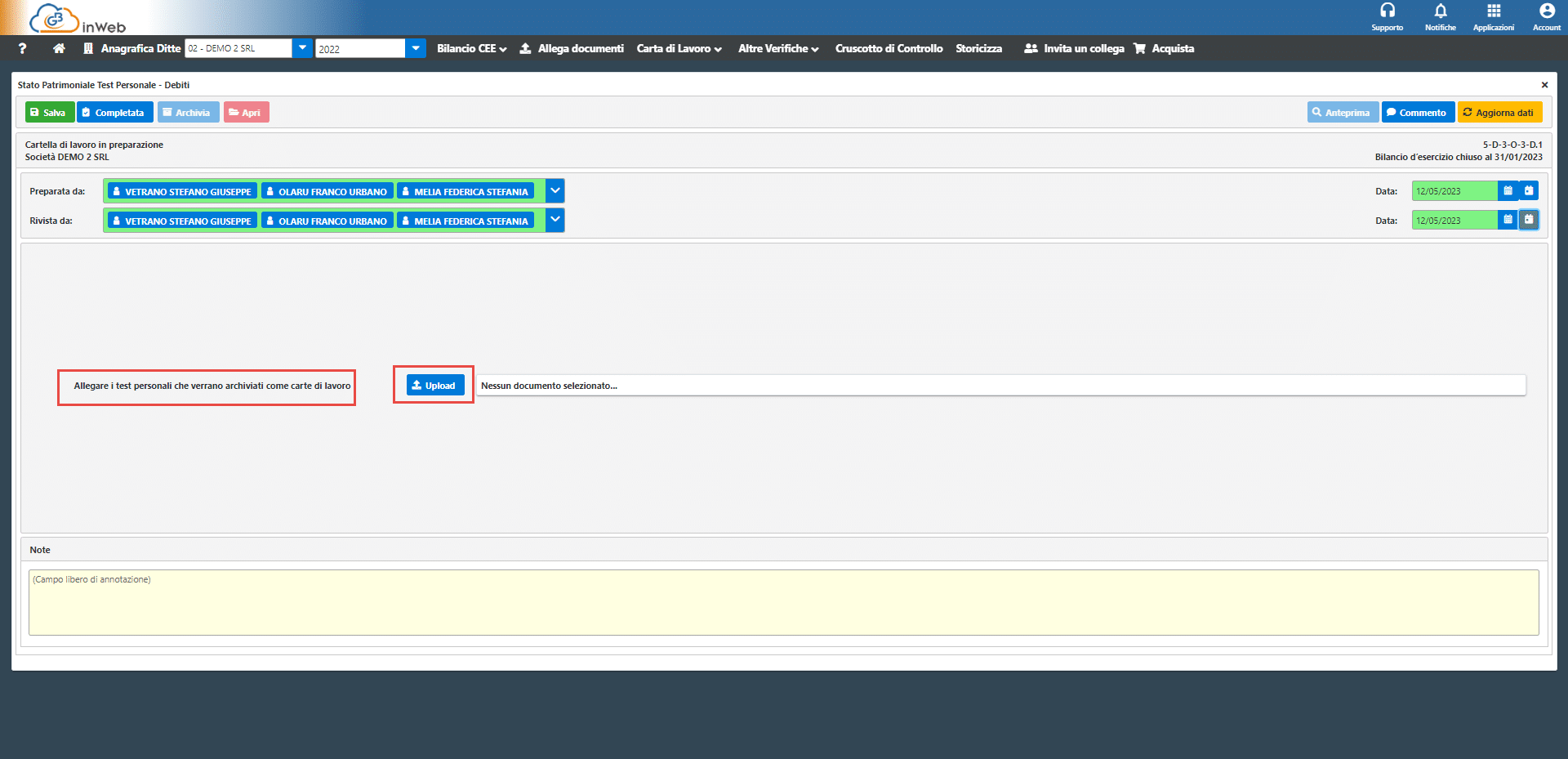

- Test personale (Carta di lavoro FACOLTATIVA): Qualora nel piano di revisione il revisore abbia previsto attività di verifica ulteriori rispetto a quelle proposte da GB per la voce controllata, in questa sezione potranno essere caricate delle carte di lavoro “esterne” contenenti l’attività di controllo.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo: