Nella realtà operativa sono molte le piccole e medie imprese e, talvolta, anche le imprese di maggiori dimensioni, che si rivolgono a fornitori esterni per svolgere determinati servizi contabili e amministrativi.

In tale ambito, il principio di revisione internazionale di riferimento è l’ISA Italia 402 “Considerazioni sulla revisione contabile di un’impresa che esternalizza attività avvalendosi di fornitore di servizi”, che tratta della responsabilità del revisore dell’impresa utilizzatrice dei servizi esternalizzati di acquisire elementi probativi ed appropriati.

Normativa

Tale principio entra in vigore nella sua versione aggiornata per le revisioni contabili dei Bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

In sostanza le piccole e medie imprese sono seguite in tutto e per tutto da professionisti ( singoli, studi, studi associati, società di servizi etc.) i quali ne tengono la contabilità, e forniscono loro consulenza fiscale e amministrativa.

Il principio detta le modalità di applicazione dei principi ISA Italia 315 “L’identificazione e la valutazione dei rischi di errori significativi” e 330 “Le risposte del revisore ai rischi identificati e valutati” al fine di acquisire una comprensione dell’impresa utilizzatrice che sia sufficiente a identificare e valutare i rischi di errori significativi nonché a definire e svolgere procedure di Revisione conseguenti in risposta ai rischi.

L’obiettivo principale del Revisore è di comprendere la natura e la rilevanza dei servizi prestati dal fornitore e del loro effetto sul controllo interno dell’impresa utilizzatrice rilevante ai fini della revisione contabile. È importante individuare la qualifica professionale del fornitore di servizi.

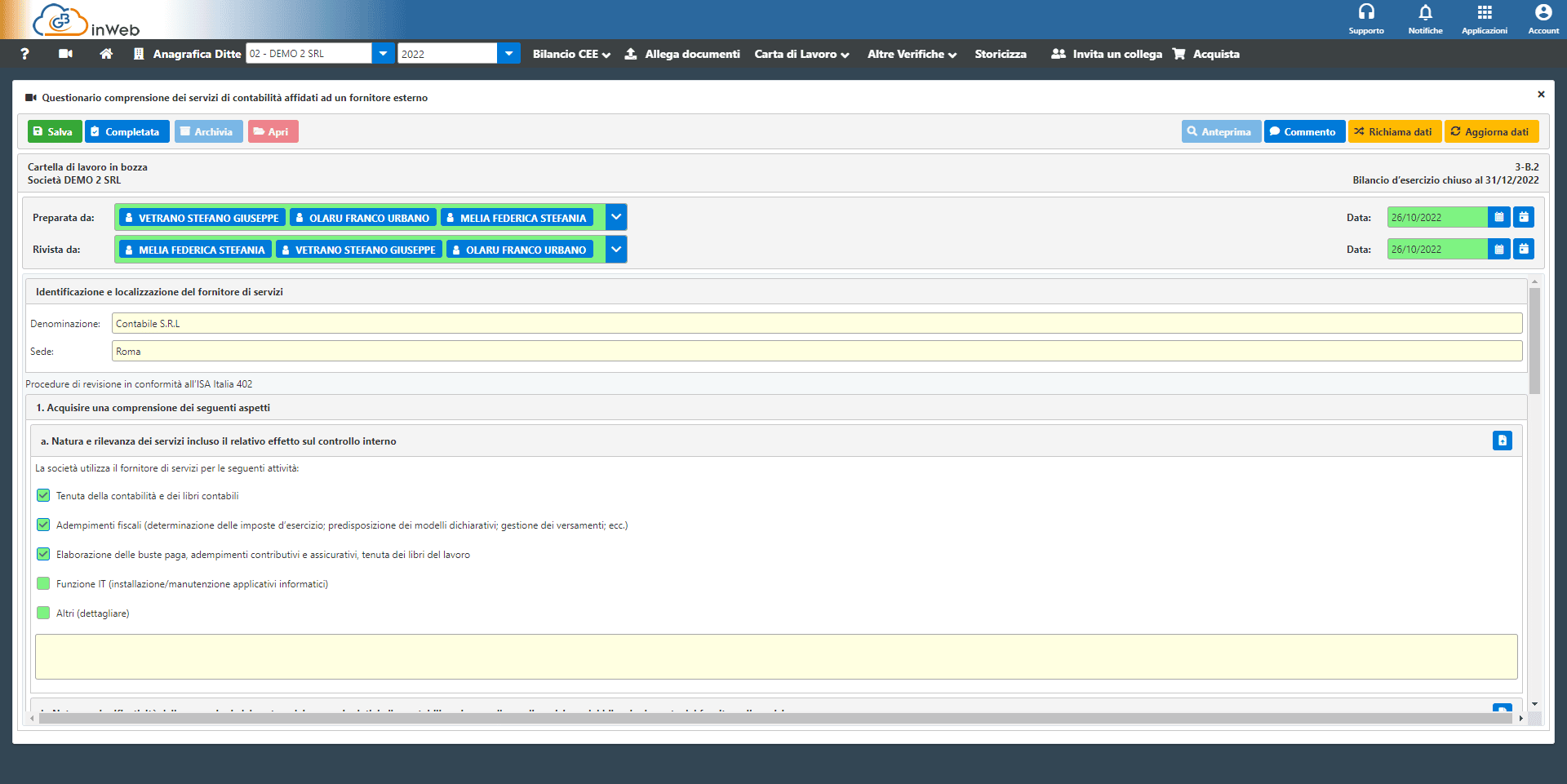

I servizi esternalizzati dei quali la società si avvale sono:

- Servizi di natura amministrativo-contabile, in sostanza la tenuta della contabilità aziendale o parte di essa;

- Servizi di natura tributaria, quindi adempimenti fiscali come, per esempio, la determinazione delle imposte d’esercizio, la predisposizione dei modelli dichiarativi, la gestione dei versamenti, quindi riguarda il calcolo della fiscalità corrente e differita;

- Servizi afferenti al costo del lavoro (elaborazione delle buste paga, gestione dei processi per l’elaborazione dei modelli di calcolo mensili e annuali per gli adempimenti di natura fiscale, previdenziale e contributiva relativi al costo del lavoro.

Anche nel caso estremo in cui la società abbia totalmente esternalizzato la tenuta della sua contabilità compresa la redazione del bilancio di fine esercizio, la direzione dell’impresa e, ove appropriato, i responsabili delle attività di governance restano responsabili della redazione di tale documento e il revisore responsabile di esprimere un giudizio professionale su di esso.

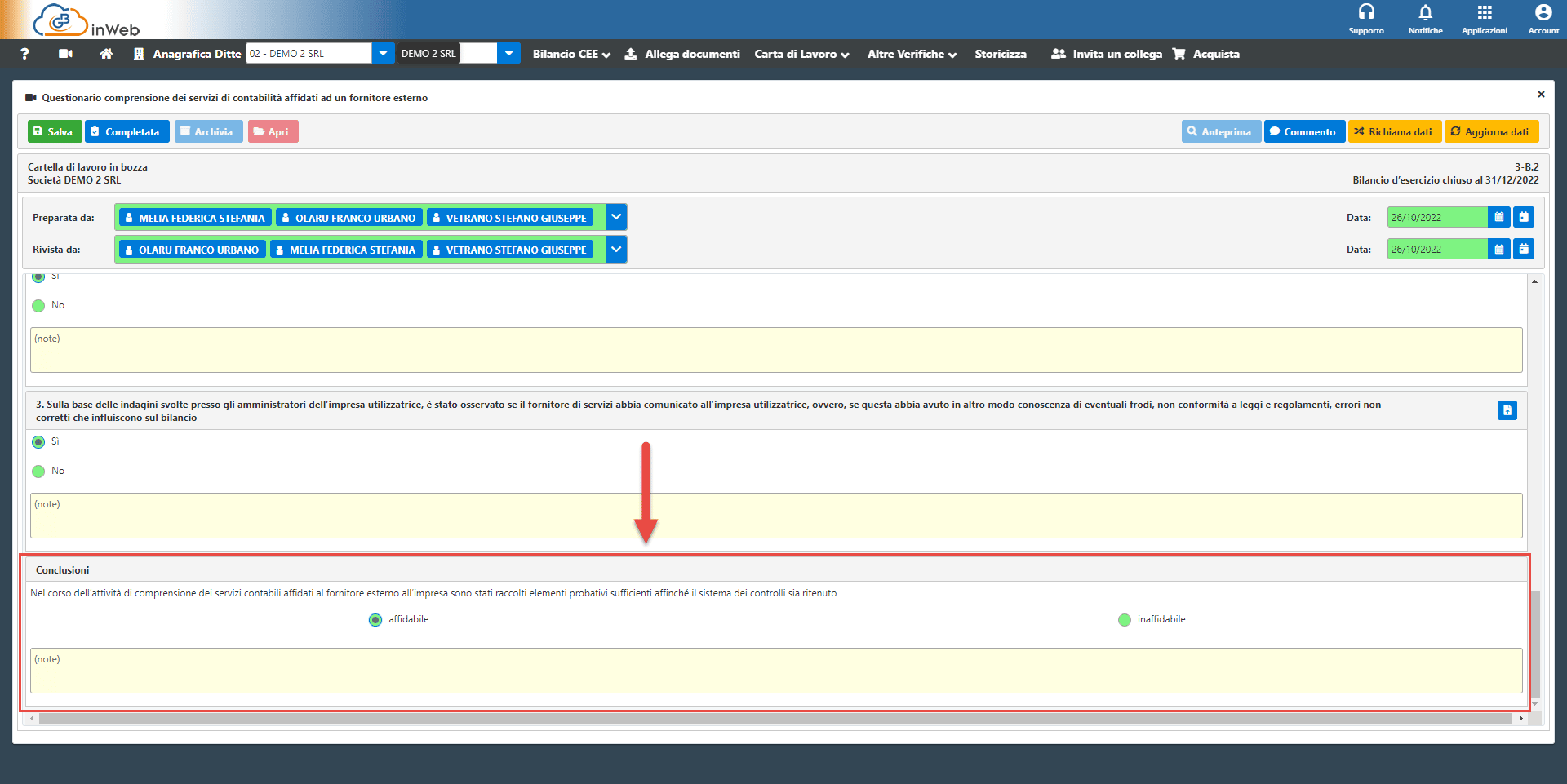

Un altro aspetto importante è che Il revisore è tenuto a svolgere indagini presso la direzione dell’impresa qualora il fornitore abbia comunicato (o l’impresa è venuta a conoscenza) fatti relativi a frodi, non conformità a leggi e regolamenti o errori non corretti che influiscono sul bilancio dell’impresa.

Inoltre, il Revisore deve comprendere la natura e significatività delle operazioni elaborate dal fornitore o dei processi relativi alla contabilizzazione o alla predisposizione dell’informativa finanziaria. Un fornitore di servizi può stabilire direttive e procedure che influiscono sul controllo interno dell’impresa utilizzatrice. In alcune situazioni, le operazioni elaborate dal fornitore di servizi non sono significative ma può esserlo la natura delle operazioni elaborate (si pensi ai servizi prestati per eseguire correttamente agli adempimenti di natura fiscale e previdenziale.

Di notevole importanza si evidenzia il grado di interazione che si instaura tra il fornitore di servizi e la società, ossia la misura in cui quest’ultima è in grado di scegliere e di mettere in atto controlli efficaci sulle attività di elaborazione svolte dal fornitore di servizi. Ad esempio, esiste un alto livello di interazione quando le operazioni eseguite dal fornitore di servizi sono autorizzate dall’impresa utilizzatrice e successivamente elaborate e contabilizzate dal fornitore. Invece, esiste un basso livello di interazione qualora il fornitore di servizi rilevi, oppure, sin dall’inizio, registra, elabora e contabilizza le operazioni dell’impresa utilizzatrice in autonomia.

Qualora il Revisore non sia in grado di acquisire una comprensione sufficiente della Società utilizzatrice, la questione si complica poiché egli potrà richiedere una relazione di supporto (redatto secondo il principio ISAE 3402) che potrà assumere alternativamente uno dei due schemi:

- “Relazione di tipo 1”: Relazione sulla descrizione e sulla configurazione dei controlli presso il fornitore di servizi;

- “Relazione di tipo 2”: Relazione sulla descrizione, configurazione ed efficacia operativa dei controlli presso il fornitore di servizi.

Oltre a ciò, Il Revisore potrà contattare il fornitore di servizi e svolgere direttamente le procedure che gli permettono di ottenere informazioni necessarie per comprendere il sistema di controllo interno, oppure utilizzare il lavoro di un altro Revisore.

Il software “Revisione legale” di GBsoftware

Il software di Revisione Legale sviluppato da GBsoftware permette di analizzare il “Rischio Contabilità esterna” nella fase d’identificazione e valutazione del rischio.

Questa carta di lavoro deve essere compilata solo nel caso in cui il soggetto sottoposto a revisione abbia esternalizzato i propri servizi contabili, cliccando sul pulsante per accedere alla carta di lavoro apparirà questo avviso:

Cliccando su “Si” si procede alla compilazione della carta di lavoro, viceversa verrà esclusa dalla procedura e considerata come completata.

La carta di lavoro prevede l’inserimento di una serie di dati utili a reperire informazioni sul soggetto delegato.

In questa sezione cliccando sul tasto indicato si potranno allegare i documenti che attestano la tipologia di attività svolta dalla società esterna (ad esempio il contratto di fornitura del servizio).

Il revisore dovrà compilare tutte le parti in rosso obbligatorie, ed in particolare dovrà indicare nell’ultima sezione “Conclusioni” se ritiene affidabile o meno il fornitore ed i servizi contabili esterni.

Solo qualora ritenga “Affidabile” il controllo esternalizzato oppure, come visto nel paragrafo precedente, il rischio di controllo interno, il revisore dovrà effettuare anche la carta di lavoro “test di conformità”.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG esternalizzazionerevisione legaleservizi contabili