In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Se ne occupa l’ISA 240 “La responsabilità del revisore relativamente alle frodi nella revisione contabile del Bilancio”.

Normativa

Il termine frode rappresenta, da un punto di vista giuridico, un concetto molto ampio, e indica un artifizio con cui si lede la buona fede del terzo. Gli errori in bilancio possono derivare da frodi o da comportamenti non intenzionali. Quindi ciò che distingue le due categorie di errori è l’intenzionalità o meno dell’atto che produce un errore in bilancio.

Il compito del revisore è individuare se l’errore è dovuto da un evento intenzionale oppure chi lo commette lo attua dolosamente(frode), al fine di ottenere un vantaggio ingiusto o illecito. Tale atto può essere compiuto da uno o più componenti della direzione, dai responsabili delle attività di governance, dal personale dipendente o dai terzi. In sostanza, nella pianificazione ed esecuzione della revisione il revisore deve considerare il rischio che il Bilancio contenga errori significativi dovuti a frodi.

Abbiamo due tipologie di frodi:

- Manipolazione dell’informativa economico-finanziaria;

- Appropriazione illecita di beni e attività.

La prima tipologia si tratta della manipolazione dell’informativa economico-finanziaria al fine di ingannare gli utilizzatori del bilancio, attuata mediante: falsificazioni, contraffazioni o alterazioni delle scritture contabili , omissioni intenzionali nei bilanci, operazioni e rappresentazioni fuorvianti, applicazione intenzionalmente errate dei principi contabili agli importi, all’informativa in bilancio. Gli obiettivi principali di tale frode sono quello della sopravvalutazione del risultato di esercizio per influenzare la percezione degli utilizzatori, oppure occultazione del risultato d’esercizio per rappresentare una situazione peggiore rispetto a quella effettiva per evadere le imposte;

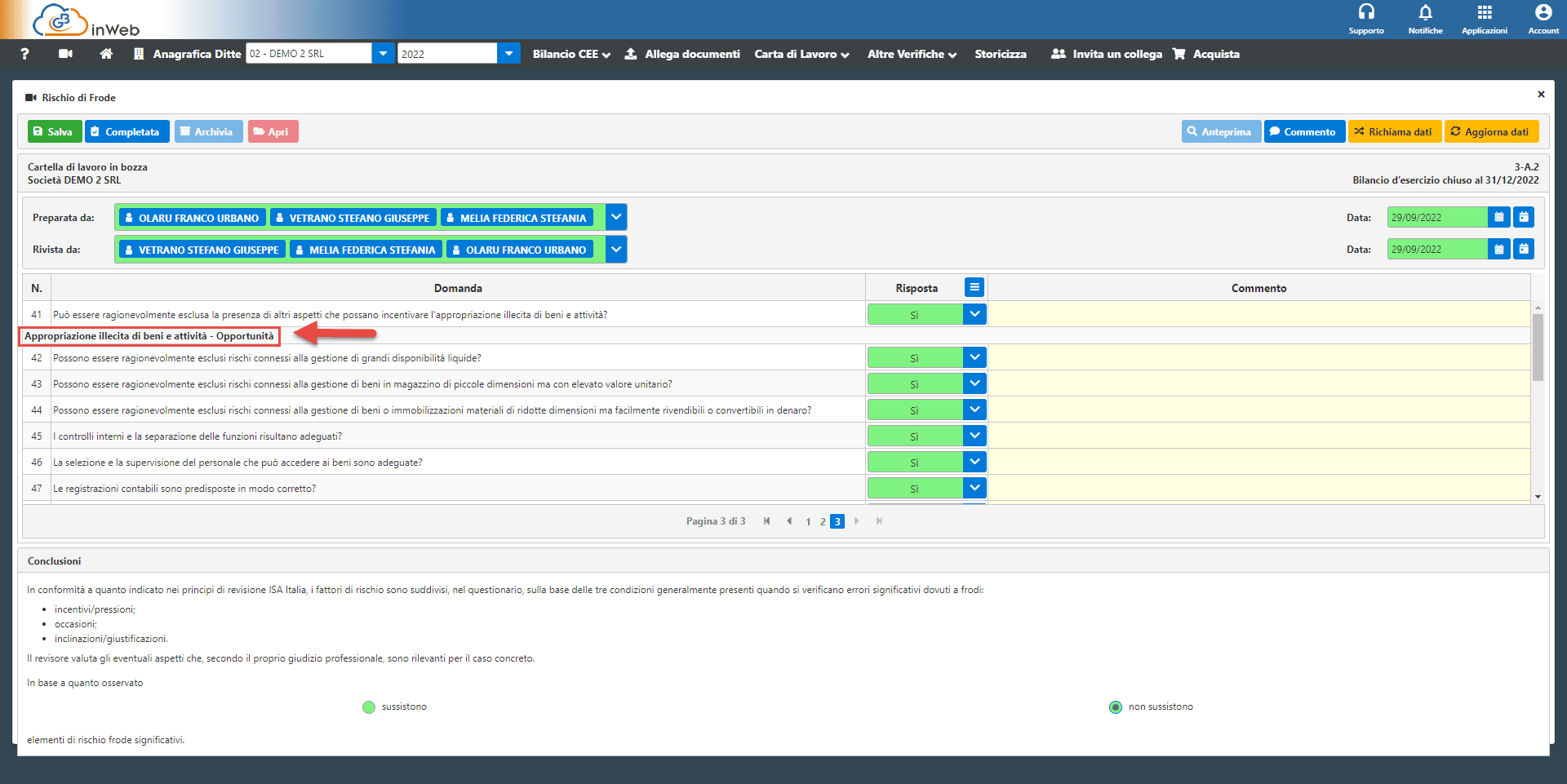

Invece la seconda riguarda l’appropriazione illecita dei beni e attività da parte dei soggetti operanti all’interno della società. A volte coinvolge la direzione che ha maggiore possibilità di occultare le appropriazioni illecite, con modalità che sono difficili da individuare. Esempi: sottrazione di denaro di cassa, furto di beni materiali (magazzino o cespiti) o proprietà intellettuali, pagamenti da parte dell’impresa per acquisto di beni e servizi mai ricevuti e utilizzo dei beni dell’impresa per finalità personali.

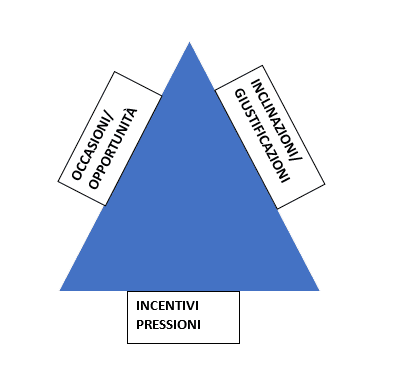

Le condizioni ambientali che possono favorire le frodi (indicatori ex ante) trovano efficacia nel triangolo delle frodi.

Il primo componente del triangolo delle frodi è rappresentato dagli incentivi e pressioni. Talvolta, l’individuo è coinvolto in situazioni che lo possono indurre ad intraprendere un’azione illecita. Indicatori del fatto che la direzione aziendale è sottoposta a pressioni, interne (stile di vita, vizi, situazione finanziaria instabile, problemi riguardanti l’ambiente lavorativo) o esterne (Instabilità finanziaria, pressioni da parte degli istituti bancari) all’impresa. Inoltre possono essere provocate da cause di lungo termine o semplicemente da situazioni che si verificano all’improvviso.

Il secondo elemento che costituisce il triangolo sono l’occasioni e opportunità, ovvero la modalità con cui viene commessa la frode. Essa è composta da due elementi: l’informazione generale e la capacità tecnica. Esempi: compimento di operazioni di cospicua entità con parti correlate o con imprese controllate o collegate non sottoposte a revisione da parte di un altro soggetto; elevato grado di soggettività nelle stime di Bilancio.

Invece l’ultimo, le inclinazioni e giustificazioni rappresentano un contesto psicologico che supporta la decisione di compiere la frode. Possono essere favorite dalle caratteristiche della società, quali: mancata o scarsa attenzione alle politiche di gestione del personale dipendente; disinteresse per la salvaguardia del patrimonio.

Il professionista è sicuramente tra le vittime della frode, in quanto a fronte di un comportamento illecito della direzione rischia di rilasciare un giudizio di revisione positivo su un bilancio alterato da una frode. Quindi non è responsabilità del revisore prevenire o individuare le frodi. Tale obbligo ricade sulla direzione della società e sui responsabili delle attività di governo societario. I responsabili della governance garantiscono che l’impresa istituisca e mantenga un controllo interno adeguato a fornire una ragionevole sicurezza sull’attendibilità dell’informativa finanziaria e sul rispetto delle leggi. La responsabilità del revisore è riconducibile al fatto che la revisione deve essere svolta nel rispetto dei principi di revisione. La successiva scoperta di un errore significativo dovuto a frodi non indica che la revisione non sia stata svolta secondo i principi. In base ai rischi individuati ex ante il Revisore concentrerà le proprie verifiche alla ricerca di errori dovuti a frodi.

Il software “Revisione Legale” di GBsoftware

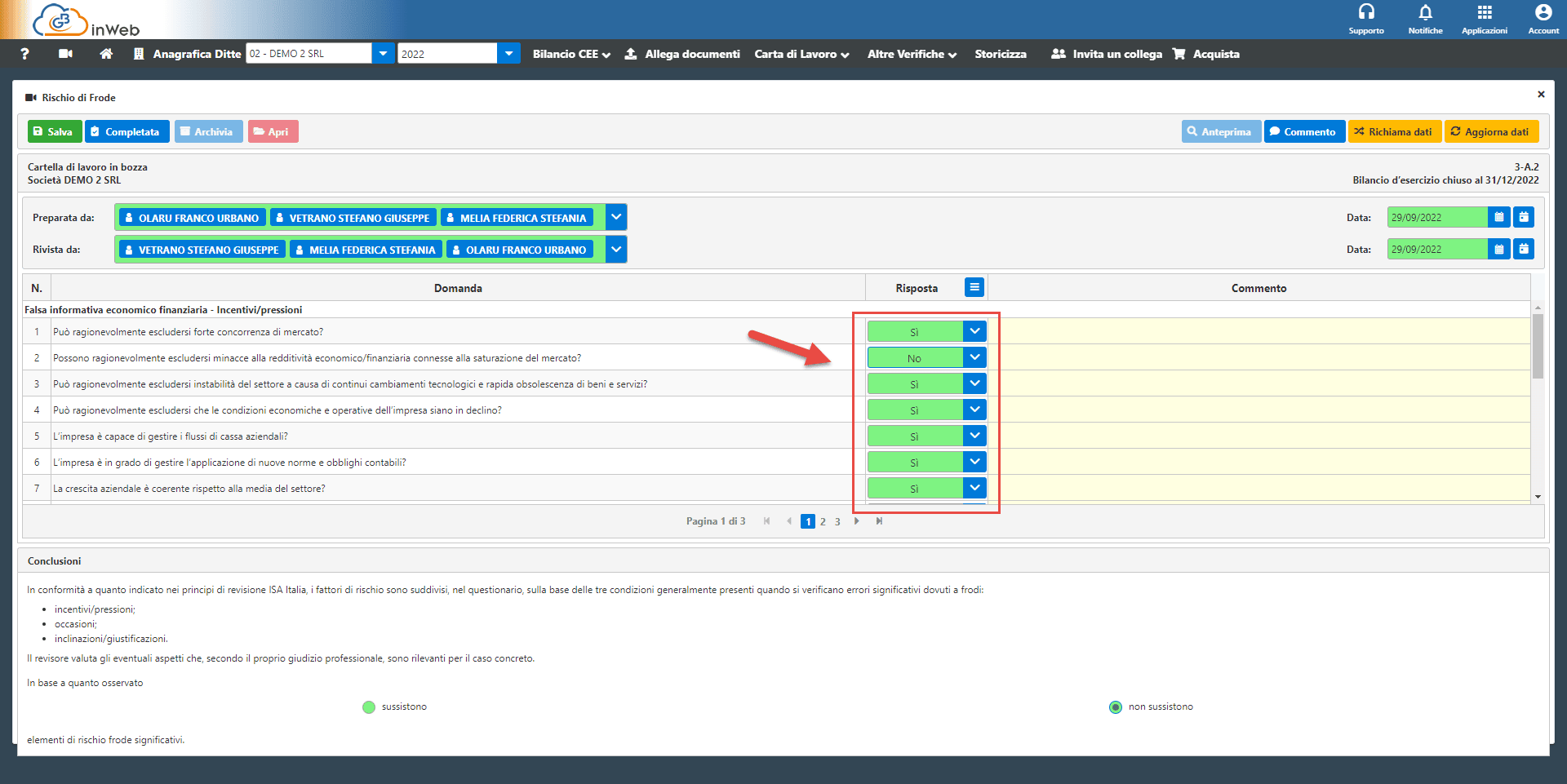

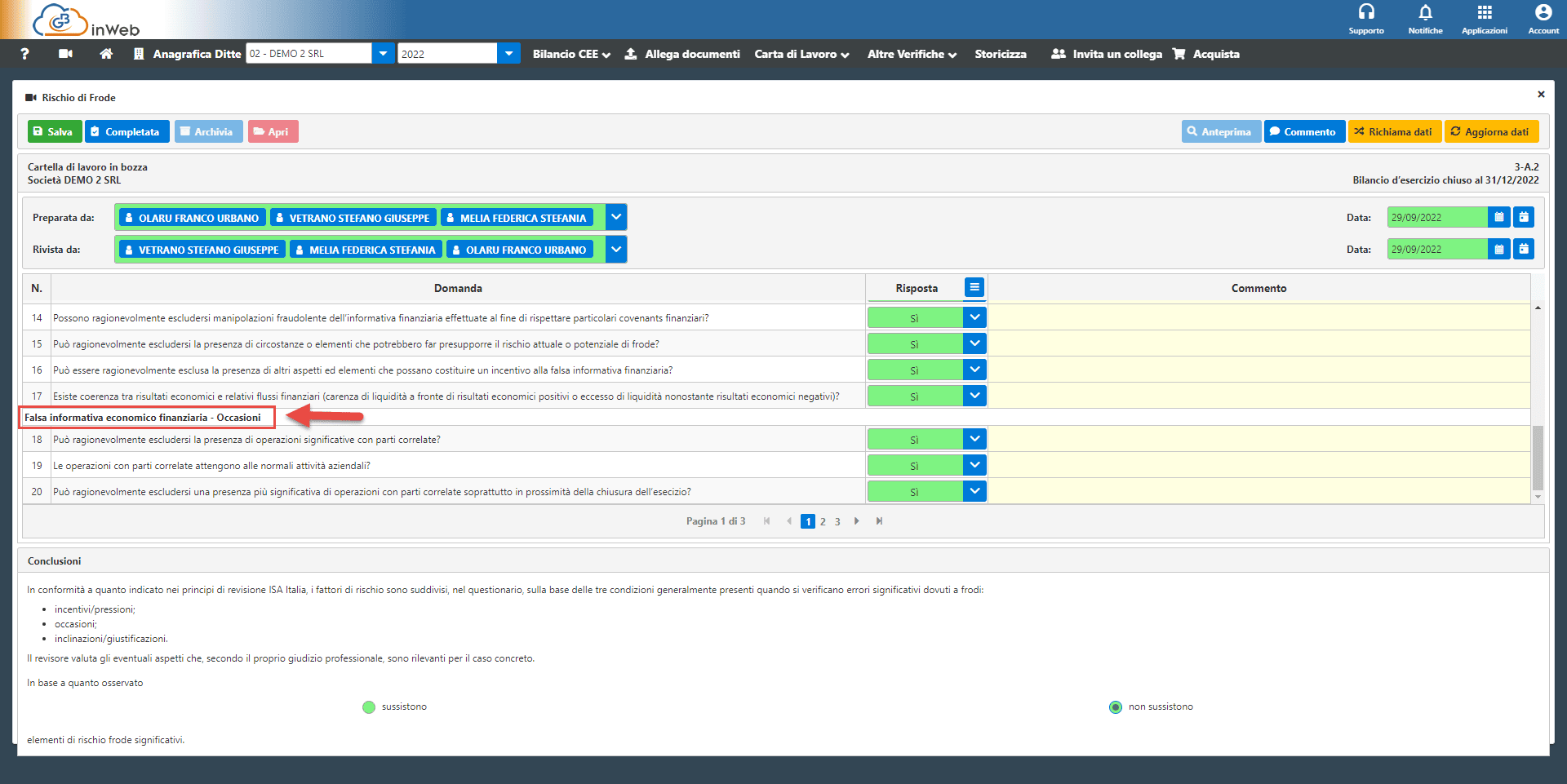

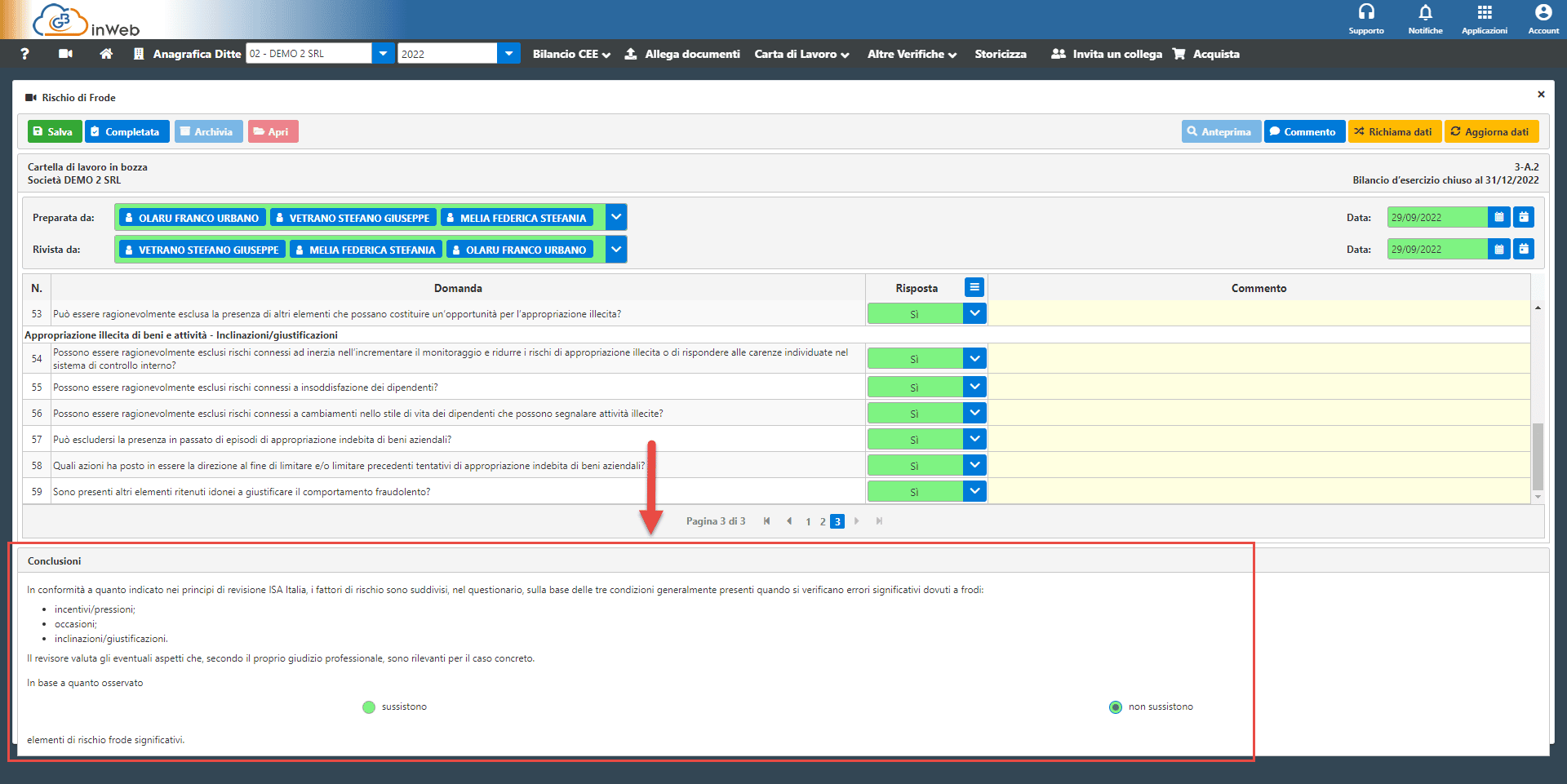

La carta di lavoro serve a identificare eventuali rischi di frode significativi attraverso un questionario a risposta multipla.

Tutte le domande a cui è stata inserita “NO” come risposta presumono un possibile rischio intrinseco e verranno riepilogate nella carta di lavoro Riepilogo Finale Rischio Intrinseco per una loro valutazione.

In questa carta di lavoro abbiamo un questionario a risposta multipla che analizza sia la Falsa informativa economico-finanziaria che l’Appropriazione illecita di beni e attività (Occasioni e opportunità, inclinazioni e giustificazioni, incentivi e pressioni).

In conclusione si dovrà indicare la sussistenza o meno di elementi di rischio frode significativi.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo