Il revisore ha tra i propri compiti ai sensi dell’art. 14 del Dlgs 14/2010, quello di esprimere “con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato, ove redatto ed illustrano i risultati della revisione legale”.

La norma disciplina inoltre alcuni aspetti in relazione a soggetti obbligati, contenuto e deposito. I soggetti obbligati sono il revisore esterno, la società di revisione, il Collegio sindacale o il Sindaco unico incaricato della revisione. Per quanto concerne il contenuto esso deve necessariamente prevedere degli elementi richiamati dall’apposito principio di revisione, mentre una particolarità è costituita dalla relazione “unitaria” del Collegio sindacale o del Sindaco unico in cui in un unico documento sono combinate assieme sia il giudizio di revisione che la relazione prevista dall’art. 2429 del codice civile. Infine per il deposito occorre richiamare il dettato degli art. 2429, terzo comma, e 2435 primo comma del codice civile la cui ratio è quella di rendere fruibile il contenuto della relazione ai soci che sono chiamati ad approvare il bilancio dell’esercizio.

La struttura della relazione di revisione

La relazione, redatta in conformità ai principi di revisione, comprende:

- un paragrafo introduttivo che identifica il bilancio di esercizio o consolidato sottoposto a revisione legale;

- un giudizio sul bilancio che indica chiaramente se questo è conforme alle norme che ne disciplinano la redazione e se rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell’esercizio;

- una descrizione della portata della revisione legale svolta con l’indicazione dei principi di revisione osservati (elementi alla base del giudizio);

- eventuali richiami di informativa che il revisore sottopone all’attenzione dei destinatari del bilancio, senza che essi costituiscano rilievi;

- una sezione contenente le responsabilità degli amministratori relativamente alla redazione del bilancio in conformità alla normativa vigente, all’implementazione di un sistema di controlli interni e per la valutazione della capacità dell’impresa di continuare ad operare come un’entità in funzionamento allo scopo di un appropriato utilizzo del presupposto della continuità aziendale;

- una sezione contenente le responsabilità del revisore per la revisione contabile del bilancio;

- un giudizio sulla coerenza della relazione sulla gestione con il bilancio e sulla sua conformità alle norme di legge;

- l’indicazione della sede del revisore legale o della società di revisione legale.

Disposizioni operative

Si riportano alcune disposizioni operative rinviando ad una eventuale lettura del principio internazionale di revisione ISA 700 “Formazione del giudizio e relazione sul bilancio” per maggiori approfondimenti.

Destinatari

I destinatari sono i soci/ azionisti che sono chiamati ad approvare il bilancio.

Data di emissione

La data di emissione coincide con il momento in cui il Collegio sindacale, o il Sindaco unico, o il revisore approva il documento. La data, salvo il caso di rinuncia formale ai termini di deposito da parte dei soci, non deve essere successiva al termine del suddetto deposito, inteso come il quindicesimo giorno antecedente alla data di prima convocazione dell’assemblea dei soci per l‘approvazione del bilancio.

Firma

Nel caso di Collegio sindacale incaricato della revisione se l’approvazione è unanime, la relazione può anche essere sottoscritta solo dal Presidente, a nome del Collegio, precisando tale circostanza.

La relazione può essere sottoscritta tramite firma elettronica qualificata oppure mediante stampa e sottoscrizione manuale, dopo di che dovrà essere inviata alla società mediante posta elettronica certificata (PEC) ovvero a mezzo posta elettronica ordinaria tuttavia in questo caso è necessario richiedere conferma esplicita di ricezione da parte della società.

Contenuto della relazione

Il Consiglio Nazionale dei Dottori commercialisti ed Esperti contabili ha rilasciato anche questo anno un proprio documento a disposizione dei professionisti allo scopo di tipizzare il contenuto della relazione di revisione.

Per quanto concerne gli aspetti di aggiornamento annuale richiamati dal documento redatto dalla commissione “Sfida qualità” del CNDCEC si riportano di seguito gli spunti di riflessione che ne sono stati detratti. Nello specifico si fa riferimento a specifiche deroghe alle disposizioni normative per le quali, se gli Amministratori ne decidono l’adozione, deve essere fornita adeguata informazione in nota integrativa.

Il revisore, una volta verificata l’assenza di errori significativi inerenti la parte valutativa passerà a considerare la correttezza e l’adeguatezza dell’informativa contenuta nella nota integrativa. Qualora venga emesso un giudizio senza rilievi e si ritenga che tale aspetto possa rivestire un’importanza tale da risultare fondamentale ai fini della comprensione del bilancio stesso, potrà inserire nella relazione un richiamo di informativa in conformità al principio di revisione ISA Italia 706 “Richiami d’informativa e paragrafi relativi ad altri aspetti nella relazione del revisore indipendente”.

Sospensione degli ammortamenti

Nella relazione di revisione può essere aggiunto il seguente paragrafo adeguatamente adattato.

“Richiamo di informativa – Utilizzo delle deroghe contabili

Richiamiamo [Richiamo] l’attenzione sul paragrafo della Nota integrativa che riporta le informazioni pertinenti ad illustrare le motivazioni della sospensione degli ammortamenti consentita attraverso la l. n. 25/2022, di conversione del d.l. n. 4/2022 (cosiddetto “Sostegni-ter”), [anche] con riguardo ai bilanci dell’esercizio 2023.

Il nostro [mio] giudizio non è espresso con rilievi con riferimento a tali aspetti.”

Qualora la revisione sia affidata al Sindaco unico o al Collegio sindacale, la relazione al bilancio conterrà anche il riepilogo dell’attività di vigilanza ai sensi degli artt. 2403 e ss del codice civile, nella quale può essere riportata la seguente formula:

“La Società si è avvalsa della sospensione degli ammortamenti estesa attraverso la l. n. 25/2022, di conversione del d.l. n. 4/2022 (cosiddetto “Sostegni-ter”), [anche] al bilancio dell’esercizio 2023.”

Valutazione dei titoli

Nella relazione di revisione può essere aggiunto il seguente paragrafo adeguatamente adattato.

“Richiamo di informativa – Utilizzo delle deroghe contabili

Richiamiamo [Richiamo] l’attenzione sul paragrafo della Nota integrativa che riporta le informazioni pertinenti ad illustrare le motivazioni della scelta di non svalutare i titoli di debito e partecipativi, quotati e non, iscritti nell’attivo circolante dello stato patrimoniale in presenza di un valore desumibile dall’andamento del mercato inferiore a quello di iscrizione, sempre che la perdita non sia durevole, consentita in applicazione dell’art. 45 comma 3-octies del d.l. n. 73/2022 (cosiddetto “DL Semplificazioni”), convertito con modificazioni dalla l. n. 122/2022, [anche] con riguardo ai bilanci dell’esercizio 2023.

Il nostro [mio] giudizio non è espresso con rilievi con riferimento a tali aspetti.”

Qualora la revisione sia affidata al Sindaco unico o al Collegio sindacale, la relazione al bilancio conterrà anche il riepilogo dell’attività di vigilanza ai sensi degli artt. 2403 e ss del codice civile, nella quale può essere riportata la seguente formula:

“La Società si è avvalsa della facoltà di non svalutare i titoli del circolante in base al valore di mercato estesa per effetto dell’art. 45 comma 3-octies del d.l. n. 73/2022 (cosiddetto “DL Semplificazioni”), convertito con modificazioni dalla l. n. 122/2022, [anche] con riguardo ai bilanci dell’esercizio 2023.”

Perdite rilevanti

Nella relazione di revisione può essere aggiunto il seguente paragrafo adeguatamente adattato.

“Richiamo di informativa – Utilizzo delle deroghe contabili

Richiamiamo [Richiamo] l’attenzione sul paragrafo “Perdite rilevanti” della Nota integrativa, in cui gli Amministratori [l’amministratore unico] hanno fornito indicazioni circa le perdite rilevanti emerse nell’esercizio in corso al 31 dicembre 2022 per cui si è usufruito delle previsioni di cui all’art. 6 d.l. n. 23/2020, con specificazione della loro origine ed indicazione delle azioni future necessarie per permetterne il riassorbimento, nonché indicazioni circa le perdite emerse nell’esercizio in corso al 31 dicembre 2020 e per quelle emerse nell’esercizio in corso al 31 dicembre 2021 e alle loro movimentazioni (Eventualmente, nei casi in cui la Società abbia deliberato, in sede di approvazione del bilancio relativo all’esercizio 2020 o relativo all’esercizio 2021, la sospensione degli obblighi civilistici previsti in caso di perdite rilevanti).

Il nostro [mio] giudizio non è espresso con rilievi con riferimento a tali aspetti.”

Qualora la revisione sia affidata al sindaco unico o al collegio sindacale, la relazione al bilancio conterrà anche il riepilogo dell’attività di vigilanza ai sensi degli artt. 2403 e ss del codice civile, nella quale può essere riportata la seguente formula:

“Avendo riportato la Società perdite rilevanti negli nell’esercizio in corso al 31 dicembre _______ (indicare 2020, 2021, 2022), e avendo la società deliberato con riferimento a tali perdite le sospensioni previste dall’art. 6 d.l. 8 aprile 2020 n. 23, rinviando l’adozione degli opportuni provvedimenti al quinquennio successivo a quello di emersione della perdita, per cui alla data di approvazione del bilancio relativo all’esercizio __________(indicare), abbiamo verificato che il prospetto della nota integrativa del bilancio relativo all’esercizio 2023 fornisce, ai sensi dell’art. 6, co. 4, d.l. 8 aprile 2020, n. 23, distinta evidenza delle perdite rilevanti emerse nel corso dell’esercizio 2020 e/ o nel corso dell’esercizio 2021 e/o nel corso dell’esercizio 2022, con specificazione della loro origine e del loro ammontare, nonché delle movimentazioni, intervenute nel corso ______(dell’esercizio o degli esercizi, a seconda che si tratti di perdita relativa all’esercizio in corso al 31 dicembre 2020, o di perdita relativa all’esercizio in corso al 31 dicembre 2021, o di perdita relativa all’esercizio in corso al 31 dicembre 2022 o di perdite relative a ciascuno dei tre esercizi).

Abbiamo esaminato i provvedimenti assunti dall’organo di amministrazione nel corso dell’esercizio chiuso al 31 dicembre 2023, a seguito della pianificazione quinquennale dallo stesso programmata per la copertura delle perdite precedentemente sterilizzate e /o la ricostituzione del capitale sociale e, a tal fine, abbiamo verificato che dalla pianificazione adottata emerge la recuperabilità dell’equilibrio di cassa.”

Il software Revisione legale di GBsoftware

Relazione di revisione

Questa carta di lavoro permette di produrre la relazione di revisione.

Il revisore ha a disposizione un’area di testo dove poter scrivere (o incollare da un file di testo esterno) la propria relazione che potrà essere poi archiviata come carta di lavoro.

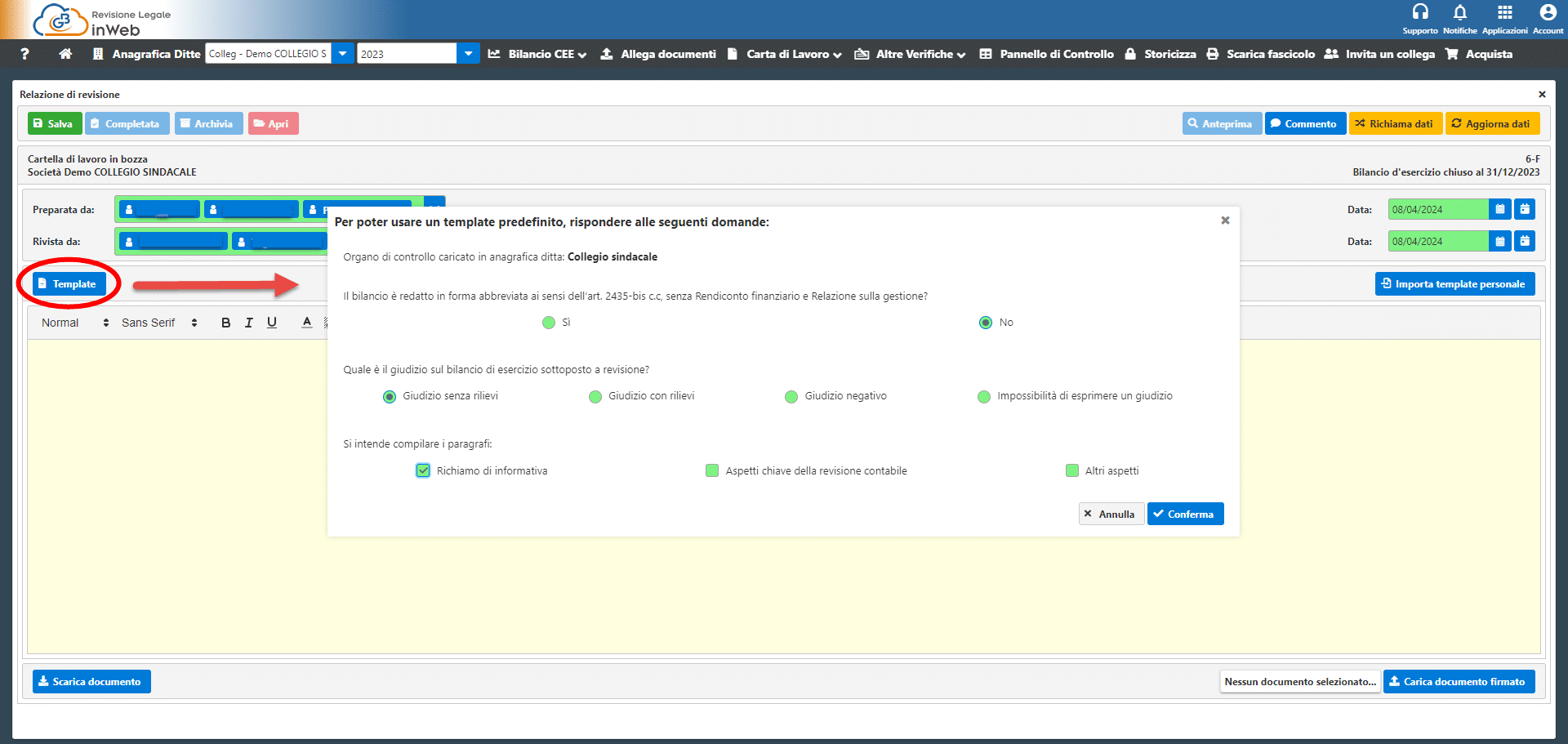

In alternativa, cliccando sul tasto “template”, potrà scaricare ed utilizzare il template fornito da GBsoftware.

Cliccando sul tasto “template” appare una schermata che permetterà di individuare il modello adatto per la relazione che si intende compilare.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG relazione di revisionerevisione legaleRevisione Legale GB