In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Il principio di riferimento è l’ISA Italia 505 che tratta dell’utilizzo da parte del revisore delle procedure di conferma esterna al fine di acquisire elementi probativi pertinenti e attendibili.

Normativa

Una metodologia particolarmente importante in quanto in grado di fornire un elevato grado di attendibilità degli elementi probativi raccolti è costituita dalla richiesta di conferma esterna mediante lettera di circolarizzazione. Per conferma esterna s’intende l’elemento probativo acquisito come risposta diretta in forma scritta al revisore da parte di un soggetto terzo (il soggetto circolarizzato) in formato cartaceo o elettronico.

La procedura di revisione consiste nella predisposizione di lettere in carta intestata sottoscritte dalla società e contenenti la richiesta di confermare determinate informazioni rispondendo direttamente al Revisore. Come ribadito nello specifico principio internazionale di revisione ISA (Italia) 505, tale procedura rappresenta un’ottima soluzione operativa consentendo di raccogliere informazioni:

- provenienti da fonti indipendenti esterne all’impresa;

- direttamente dal revisore;

- in forma documentale, sia essa cartacea, elettronica o in altro formato.

Alcuni soggetti per i quali la predisposizione e l’invio della lettera di circolarizzazione è considerata indispensabile dalla prassi professionale sono:

- clienti (a campione)

- fornitori (a campione)

- consulenti legali (tutti)

- consulenti fiscali (tutti)

- istituti di credito (tutti)

Ipotizzando di trovarci a svolgere le procedure di validità del bilancio, la richiesta, ad esempio, di conferma esterna avente come destinatari i clienti risponde all’esigenza di accertare l’esistenza e la accuratezza dei crediti vantati verso quei soggetti alla data di chiusura dell’esercizio.

Innanzitutto, si dovrà procedere identificando i soggetti che compongono l’universo dei crediti verso clienti da cui verrà poi estratto il campione. La selezione dei clienti da sottoporre a circolarizzazione è strettamente connessa alla fase di identificazione e valutazione dei rischi precedentemente svolta, infatti, maggiore sarà la probabilità stimata dal revisore che tale voce di bilancio contenga un errore significativo e maggiore dovrà essere l’estensione del campione di clienti da circolarizzare. Operativamente, nel rispetto delle indicazioni del principio di revisione ISA (Italia) 530, prevede la possibilità di scegliere tra un campionamento statistico o campionamento non statistico.

La scelta del campionamento non statistico, implicherà l’identificazione, sulla base del giudizio professionale del revisore, della numerosità campionaria, delle unità da selezionare all’interno della popolazione e della decisione sul grado di affidabilità dei risultati. Laddove un errore sia riscontrato all’interno del campione selezionato soggettivamente, sarà necessario estendere il livello dei controlli, fino all’analisi dell’intera popolazione.

Il campionamento statistico, invece, è un metodo più oggettivo e quindi meno contestabile in sede di eventuali controlli qualità, che consiste nell’adozione di tecniche statistiche per estrarre le unità campionarie e successivamente per la proiezione degli errori sull’universo.

Una delle tecniche di campionamento più rilevanti nell’ambito della Revisione legale è la tecnica del metodo MUS (Monetary Unit Sampling ) , denominato anche campionamento per unità monetarie. Questo metodo consente di identificare il numero di clienti da circolarizzare in funzione del livello di rischio e della significatività operativa. .

Il revisore dapprima determinerà il rischio residuo di errori significativi per la voce in esame (risultato della valutazione del rischio intrinseco e dell’affidabilità del sistema di controlli interno) sulla base del quale viene determinato il fattore correttivo o di confidenza.

| Rischio residuo di errore significativo | Fattore correttivo |

| Minimale | 0,67 |

| Basso | 1 |

| Moderato | 2 |

| Alto | 3 |

Selezionato un punto casuale di partenza, mediante generatore di numeri casuali compresi tra 1 e l’intervallo di selezione, gli elementi che compongono il campione vengono individuati di conseguenza sulla base dell’intervallo di campionamento, la cui formula è la seguente:

Intervallo di selezione = Significatività operativa ÷ Fattore correttivo

In questo modo gli elementi di maggior valore monetario avranno anche maggiore probabilità di essere selezionati.

Una volta selezionato il campione deve essere predisposta la lettera di circolarizzazione per ciascun elemento.

In caso di utilizzo della procedura di richiesta di conferma esterna per far fronte a un rischio di frode, il revisore valuterà quale specifica forma di richiesta di conferma dovrà essere attuata (conferma positiva, conferma negativa, richiesta di dettagli di elementi contrattuali, conferma circa l’assenza di condizioni) .

Conferma positiva: rispondere in ogni caso, confermando ovvero non confermando l’informazione proposta dal revisore;

Conferma negativa: rispondere solo se non conferma l’informazione proposta del revisore;

Richiesta di dettagli di elementi contrattuali, conferma circa l’assenza di condizioni: Come ad esempio la richiesta dell’estratto conto della contabilità del fornitore, o il modello ABI -REV agli istituti di credito, ecc.

Per i clienti solitamente si procede con una richiesta di conferma “positiva” ovvero si propone al cliente il saldo contabile della società revisionata (allegando anche l’estratto conto relativo) e gli si chiede di rispondere confermando o denegando quel saldo.

Inviate le lettere il revisore dovrà infine valutare gli esiti della procedura potendo riscontrare in sostanza tre differenti risultati:

- Il cliente risponde confermando il saldo contabile della società revisionata;

- Il cliente risponde non confermando il saldo contabile ed è necessario procedere ad una riconciliazione;

- Il cliente non risponde dovendosi attivare procedure alternative di verifica.

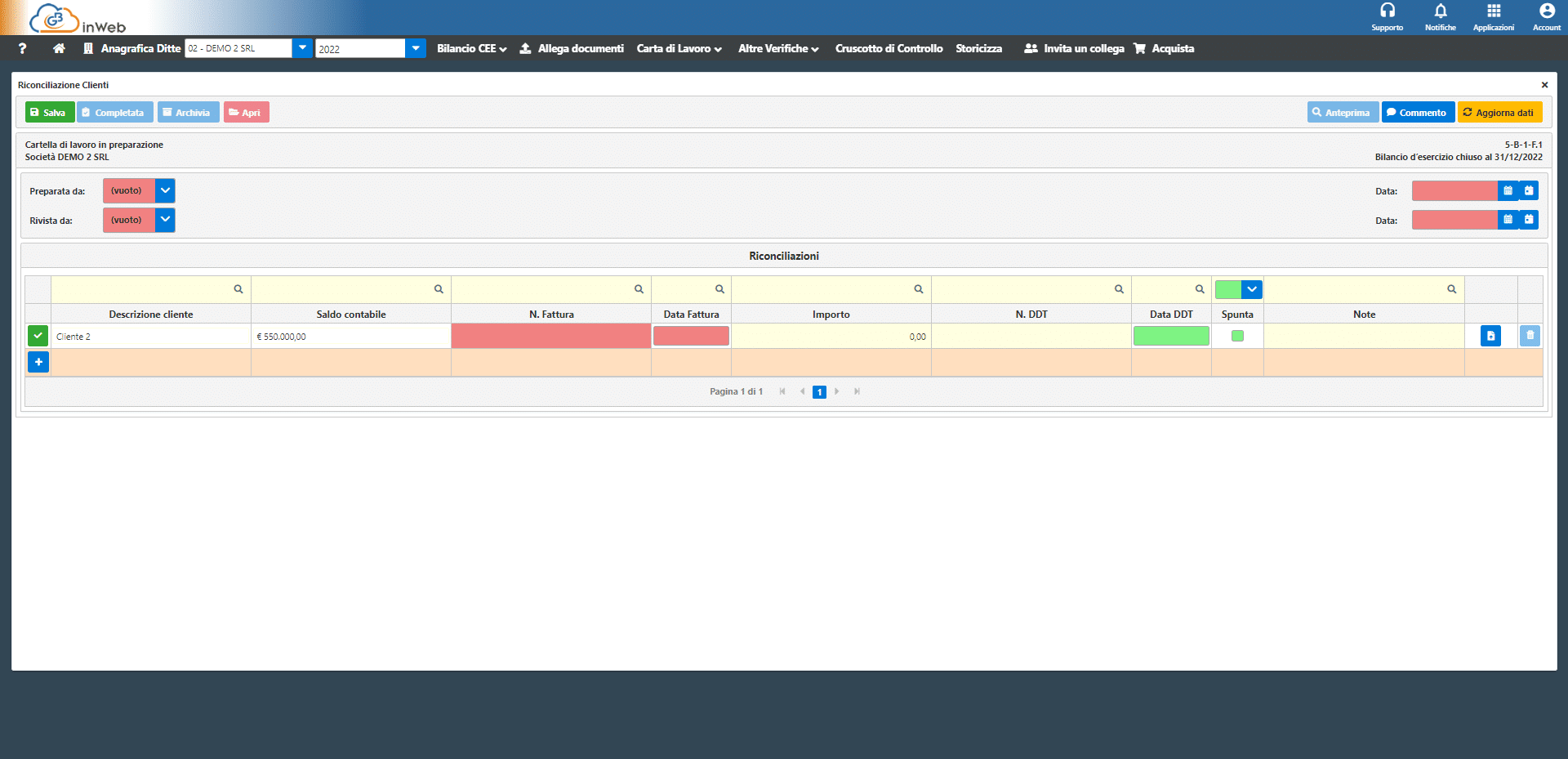

Le eventuali differenze da riconciliare possono derivare da operazioni già contabilizzate da una parte ma non ancora dall’altra oppure da errori che, se commessi dalla società revisionata, devono essere annotati e corretti dalla stessa.

Infine nel caso in cui si renda necessario testare il saldo acceso ad un cliente mediante procedure alternative, il Revisore può scomporre il credito nei singoli rapporti di cui si compone verificandone il loro eventuale totale o parziale incasso nel frattempo intervenuto.

Revisione Legale GBsoftware

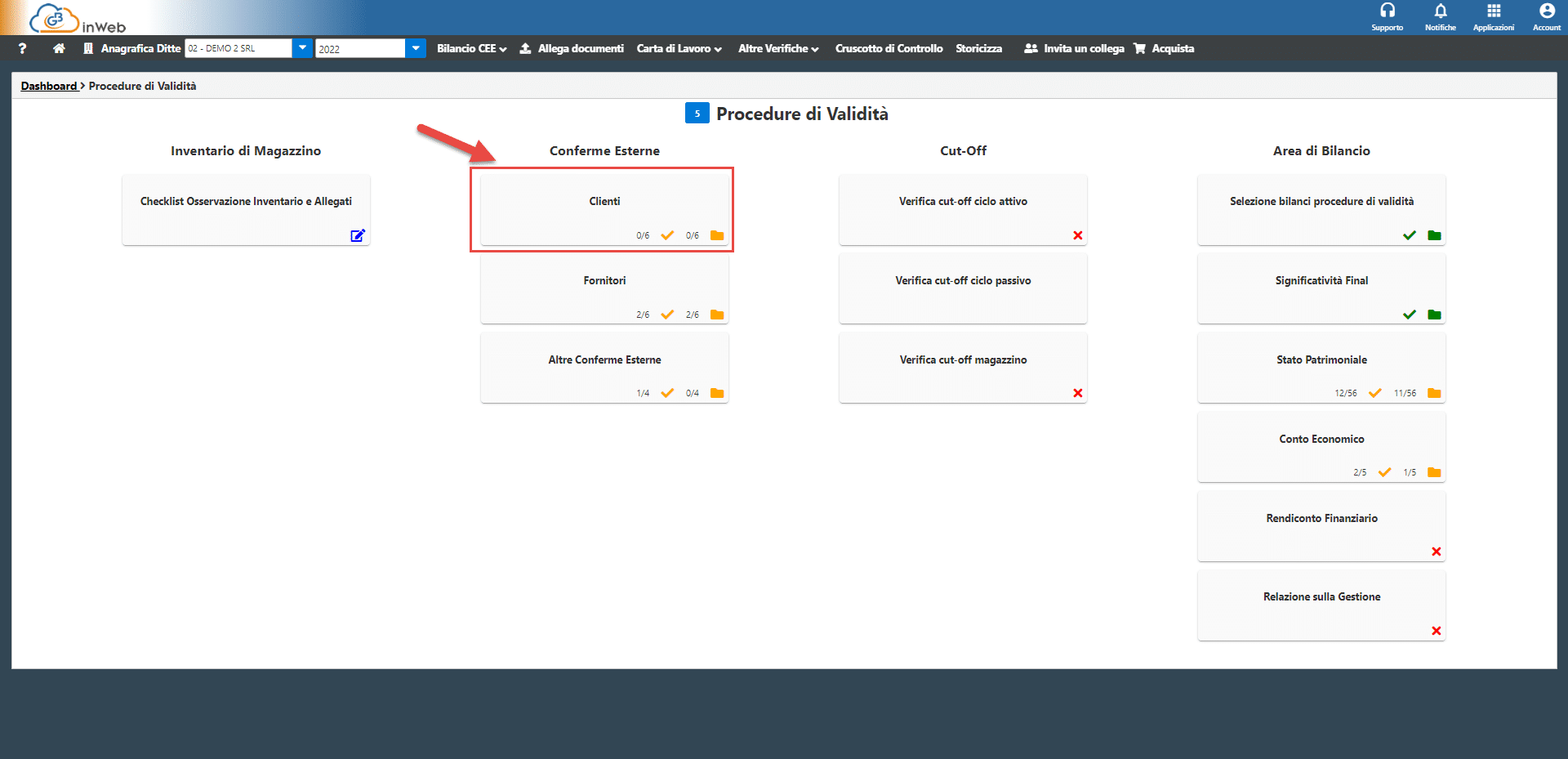

La fase “Conferme esterne” consiste in una serie di richieste di conferma fatte dal revisore direttamente a fonti esterne in grado di fornirgli informazioni utili alla verifica di numerose asserzioni di bilancio.

Il software Revisione Legale di GB permette di gestire in modo rapido ed automatizzato le conferme esterne, tramite un processo guidato.

Come esempio si riportano le circolarizzazioni dei crediti Vs. Clienti:

Cliccando su “clienti” si accede alla prima serie di carte di lavoro utili a gestire le conferme esterne dei clienti.

Si procede cliccando sul caricamento del partitario clienti

da qui è possibile caricare la lista dei clienti che verrà successivamente utilizzata per effettuare il campionamento.

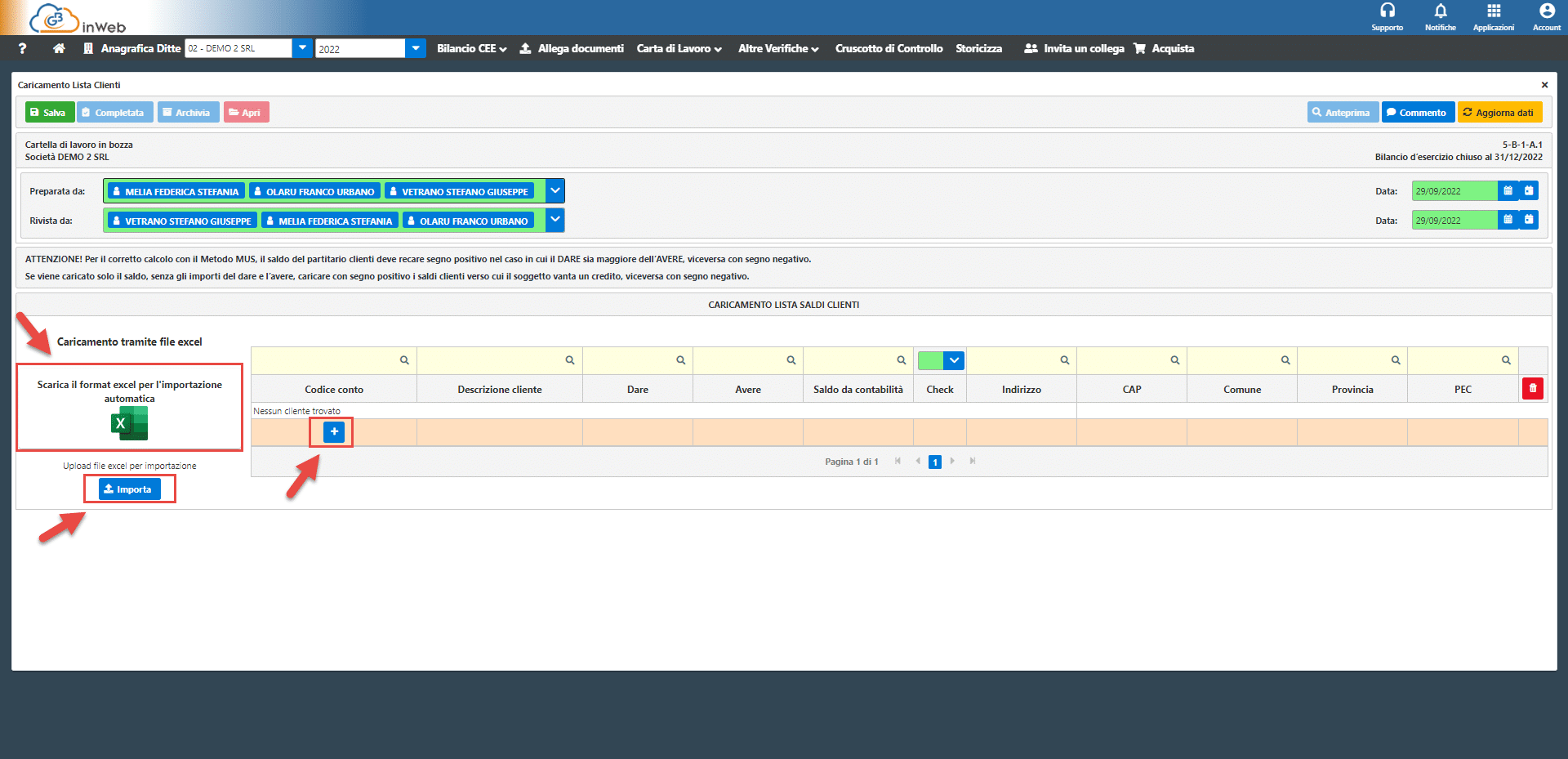

il caricamento può essere effettuato manualmente cliccando il tasto “+” e inserendo i dati richiesti. I dati obbligatori sono:

- Codice conto: il codice del partitario cliente

- Descrizione cliente: ragione sociale del cliente

- Saldo contabilità: saldo del partitario clienti, se l’utente ha inserito il dare o l’avere il saldo verrà calcolato automaticamente con la possibilità di poterlo variare.

Anche se non obbligatori è consigliato inserire anche il DARE e l’AVERE, in tal caso il software controllerà che il saldo in contabilità coincide o meno con il dare e l’avere.

In alternativa al metodo manuale è possibile effettuare il caricamento tramite importazione automatica con file Excel.

Si dovrà procedere con la sua importazione cliccando sul tasto “importa” oppure scaricare un format Excel per l’importazione automatica.

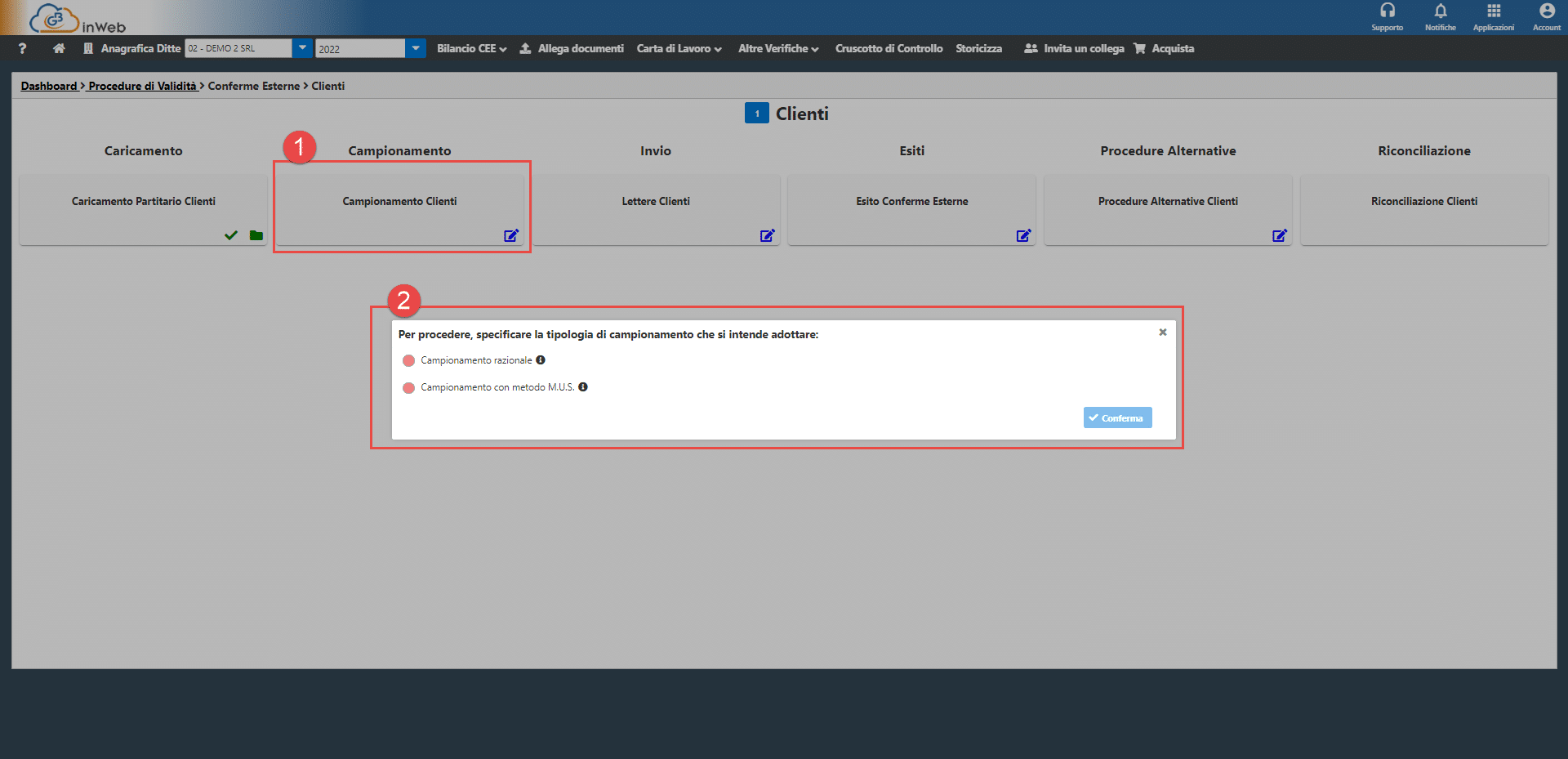

Dopo aver caricato obbligatoriamente la lista dei clienti al punto precedente si può procedere con il campionamento accedendo dall’apposita carta di lavoro.

Un avviso chiederà all’utente la tipologia di campionamento che intende utilizzare:

· Campionamento razionale: Il revisore sceglierà manualmente i clienti da includere nel campionamento tra quelli caricati nel punto precedente

· Campionamento M.U.S.: Il campionamento verrà effettuato automaticamente dal sistema seguendo le indicazioni per il calcolo del campionamento M.U.S.

Per maggiori informazioni cliccare sull’icona ![]() accanto alla tipologia di campionamento.

accanto alla tipologia di campionamento.

CAMPIONAMENTO RAZIONALE

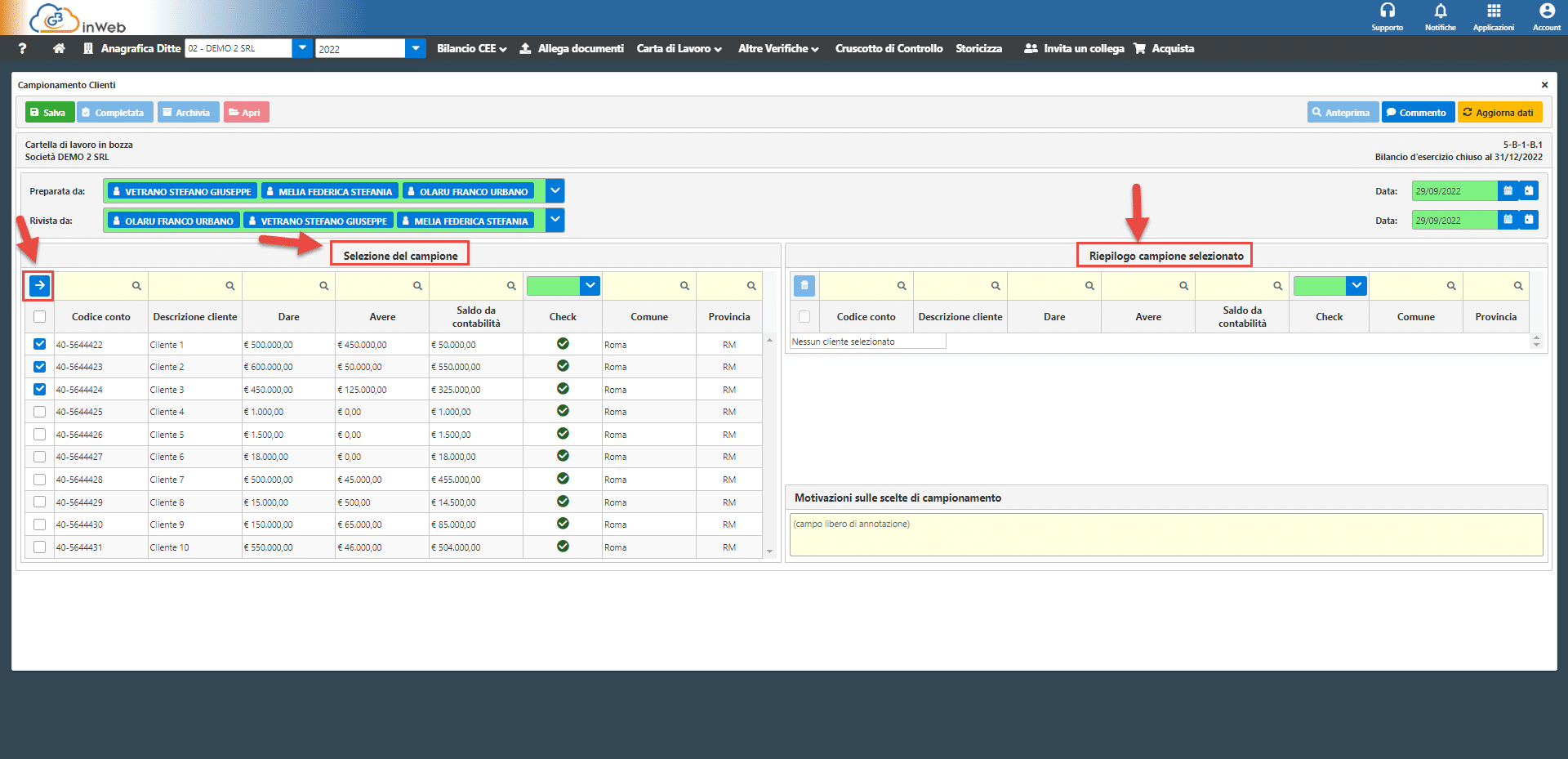

Selezionando la prima opzione si accede alla schermata principale composta da due sezioni.

In quella di sinistra troviamo la lista dei clienti caricati al punto precedente, a destra invece quelli selezionati e quindi campionati dal revisore per procedere con le conferme esterne.

Per selezionare un cliente e spostarlo sulla tabella di destra mettere il flag nella casella a destra in concomitanza dei clienti che si intende selezionare e poi cliccare sulla freccia blu in alto sinistra della tabella.

È possibile effettuare l’operazione inversa selezionando con un flag i clienti che si intende riportare nella tabella di sinistra e cliccando sul pulsante ![]()

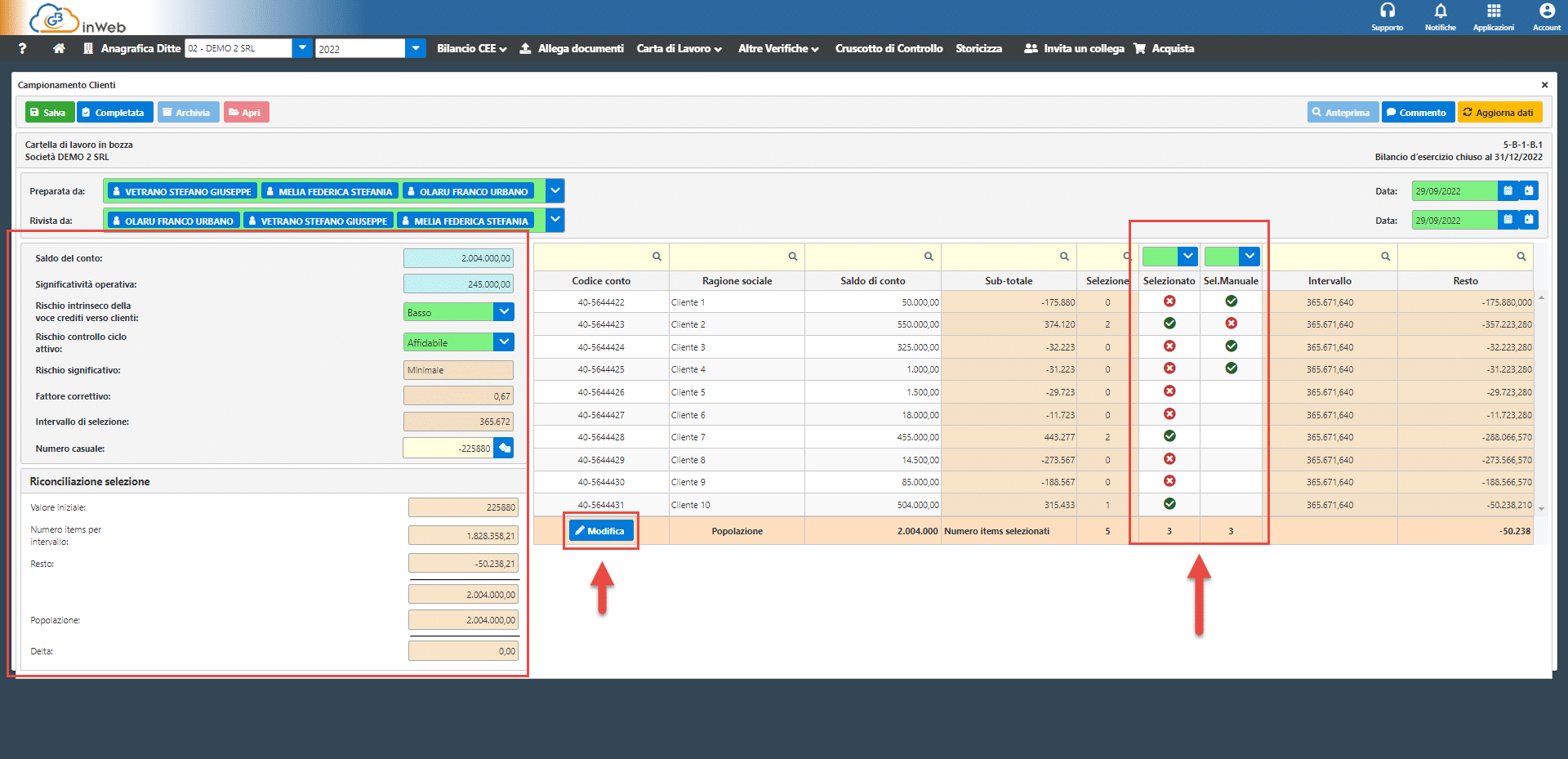

CAMPIONAMENTO M.U.S.

Selezionando questa opzione si aprirà la seguente schermata di campionamento.

Nella colonna sinistra sono riepilogati una serie di dati necessari per il calcolo e che sono richiamati da precedenti carte di lavoro, mentre a sinistra la tabella con i conteggi effettuati in automatico dal sistema per il campionamento.

Per procedere è necessario integrare solo i dati mancanti nella tabella di sinistra, nello specifico.

Nell’esempio sopra riportato il Cliente 1, Cliente 3, Cliente 4, non inclusi dal metodo mus automatico, sono stati aggiunti alla selezione manualmente.

Viceversa il Cliente 2, incluso nel campione dalla selezione automatica, è stato tolto manualmente.

Effettuate le eventuali modifiche, segnare la carta di lavoro come “completata” per procedere alle conferme esterne.

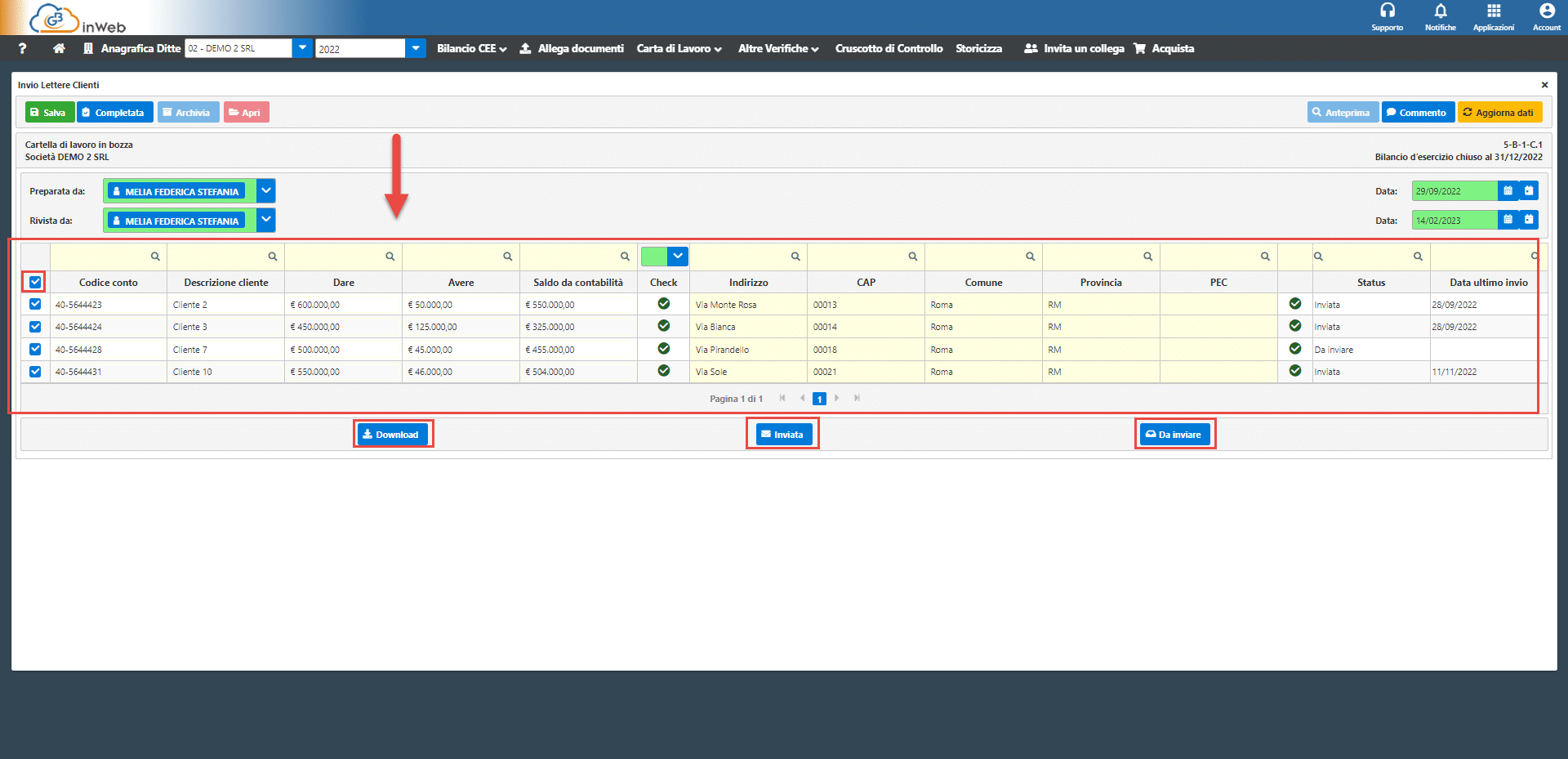

Invio Lettere Clienti

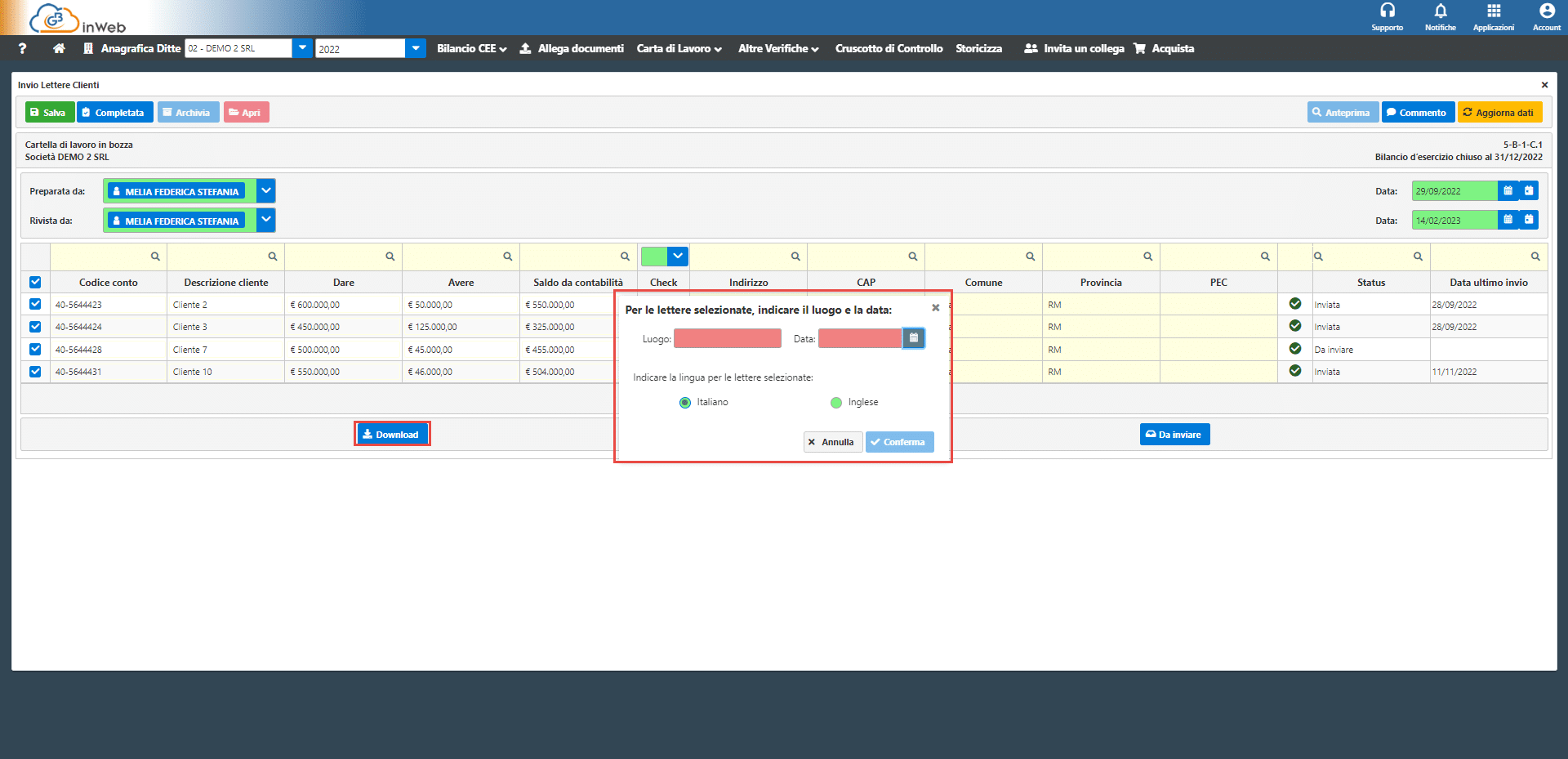

Una volta effettuato il campionamento si procede all’invio delle lettere per le conferme esterne accedendo alla carta di lavoro “Lettere clienti”.

Al suo interno sono riepilogati i clienti selezionati in fase di campionamento (riquadro in rosso)

Per procedere con l’invio è necessario integrare, qualora mancanti, i dati di recapito.

N.B. È possibile scaricare simultaneamente più lettere mettendo il flag su più righe e cliccando su download.

Si apre una finestra dove inserire “luogo” e “data” della lettera e la lingua (Italiano o inglese). Inseriti i dati cliccare su conferma per effettuare il download della lettera.

Questa potrà essere inviata al soggetto dal revisore con le metodologie che preferisce.

Per segnare una lettera come “inviata” selezionare con un flag quelle inviate (anche più di una), e cliccare su “inviata”.

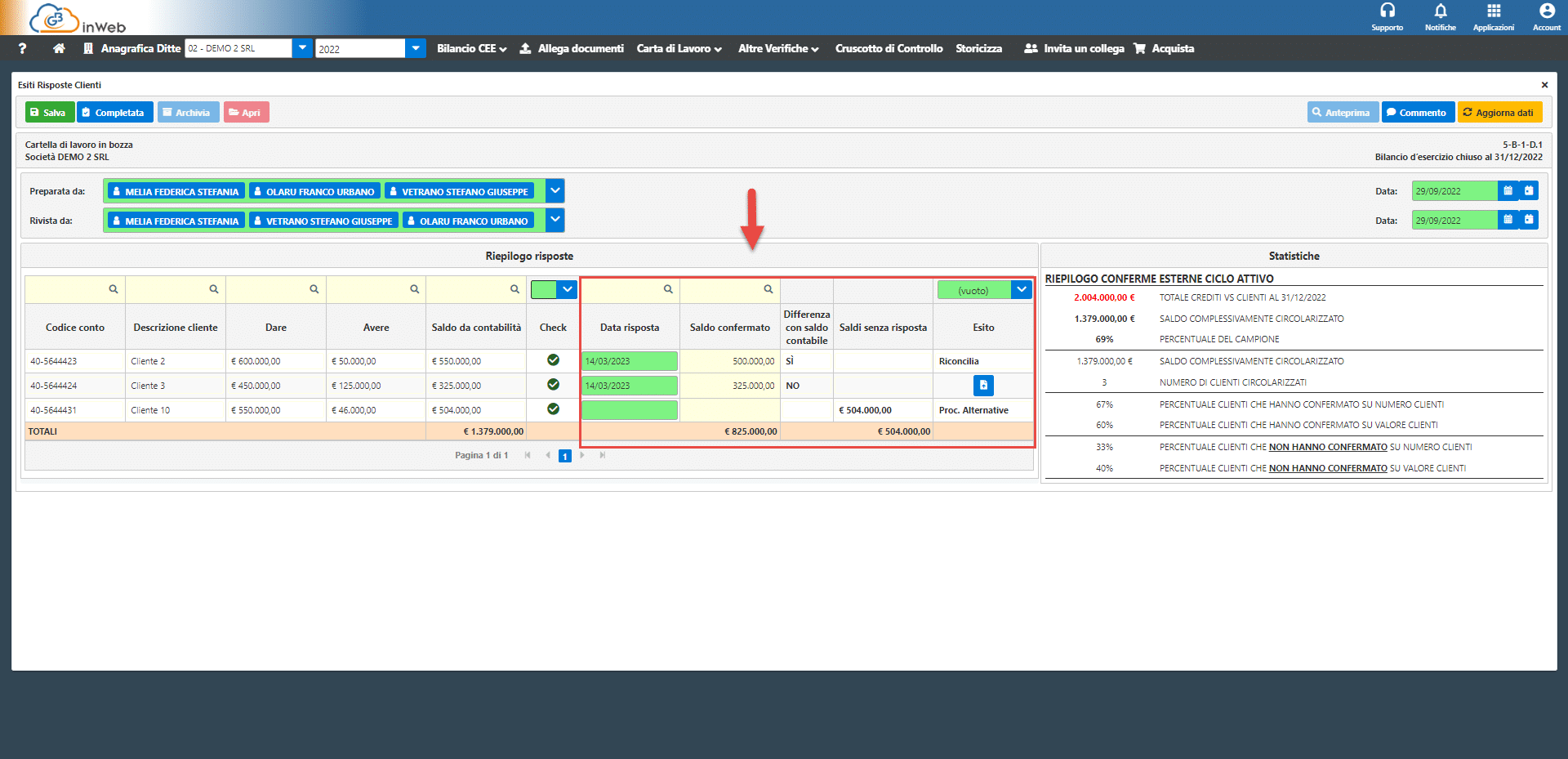

Cliccando sul tasto “Esiti conferme esterne” si apre questa schermata.

Nella tabella di sinistra vengono riepilogate tutte le lettere inviate, ossia tutte quelle che sono state segnate come inviate (con relativa data di invio) nella precedente carta di lavoro (5-B.1-C.1 – Lettere clienti).

Se non sono state segnate come inviate non saranno visibili in questa carta di lavoro e non sarà possibile gestire la risposta.

Nella tabella destra invece vengono forniti una serie di statistiche riepilogative delle conferme esterne, nello specifico:

- Totale crediti Vs clienti al 31/12/XXXX: indica l’importo dei crediti verso clienti che corrisponde al totale dei partitari caricati nella fase 5-B.1-A.1 “Caricamento lista clienti” (a sua volta questo totale dovrebbe coincidere con il totale “Crediti Vs clienti” del bilancio)

- Saldo complessivamente circolarizzato: Totale degli importi circolarizzati delle sole lettere inviate

- Percentuale campione: Rapporto tra saldo circolarizzato/Totale crediti vs clienti

- Numero clienti circolarizzati: Numero dei clienti ai quali sono state inviate le lettere di circolarizzazione

A seguire vengono calcolati le percentuali dei clienti che hanno o non hanno confermato il saldo sia rispetto al totale del numero dei clienti circolarizzati sia sul totale del valore in euro dei clienti circolarizzati.

Quando il revisore riceverà una risposta a una delle lettere inviate presenti in lista dovrà segnare la sua data di ricezione e l’importo.

Queste sono le tre ipotesi che si potrebbero avere in risposta alle lettere di circolarizzazione ognuna delle quali avrà una gestione diversa.

Vediamole nello specifico:

- Risposta con saldo confermato uguale a quello richiesto

- Risposta con saldo diverso da quello richiesto

- Nessuna risposta

Non avendo ricevuto alcuna risposta la differenza del saldo non è rilevabile e l’importo viene inserito tra i saldi senza risposta nell’apposita colonna “Saldi senza risposta”. Per questi clienti il revisore dovrà effettuare le “Procedure alternative” con successiva carta di lavoro.

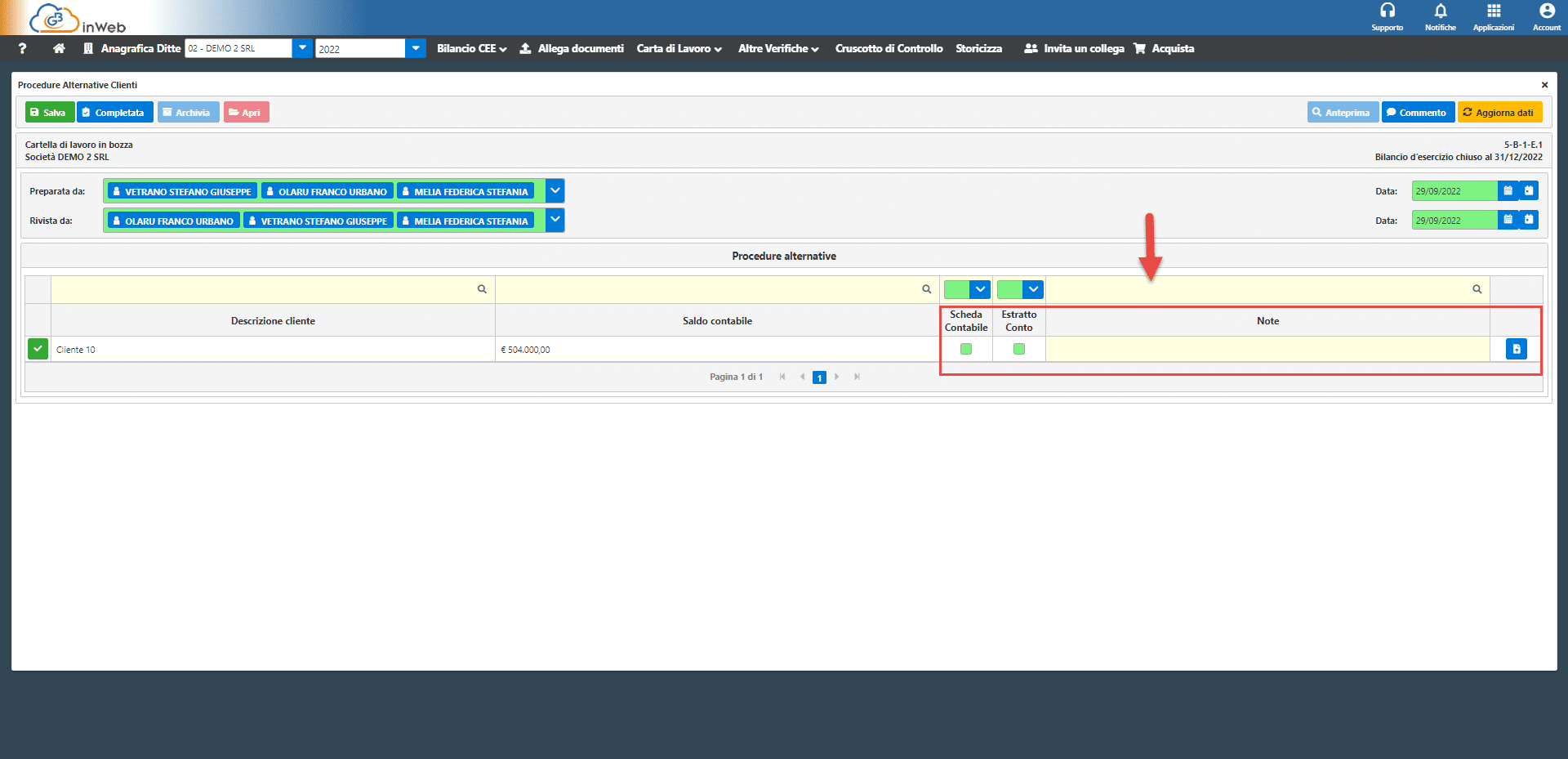

La carta di lavoro consiste nell’effettuare un controllo di convalida del saldo alternativo rispetto alla richiesta esterna alla quale non è stata ricevuta risposta.

Per questo motivo il revisore potrà controllare il saldo del cliente confrontandolo sia con le schede contabili che con l’estratto conto spuntando quale tra queste ha effettuato (anche entrambe).

Può scrivere l’esito della verifica nell’apposito campo note e allegare eventualmente dei documenti giustificativi (ad esempio copia della scheda contabile e/o estratto conto).

L’ultima invece permette di valutare la discordanza tra il saldo risultante dalle scritture contabili ( indicato nella lettera di circolarizzazione) e quello indicato da cliente in fase di risposta.

Questo iter automatizzato ed integrato con funzioni di caricamento rapido, permetterà al revisore di tenere traccia di tutto il lavoro svolto impostando il lavoro in funzione delle risposte ottenute.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG conferme esternerevisione legale