In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Il principio di riferimento è l’ ISA Italia 210 “accordi relativi ai termini degli incarichi di revisione”, che tratta della responsabilità da parte del revisore nel concordare i termini dell’incarico di revisione con la direzione e, ove appropriato, con i responsabili delle attività di governance. Ciò include stabilire se siano presenti alcune condizioni indispensabili per una revisione contabile, la responsabilità delle quali compete alla direzione e, ove appropriato, ai responsabili delle attività di governance.

Normativa

L’obiettivo del revisore è di accettare o mantenere un incarico di revisione contabile solo se gli elementi in base ai quali l’incarico va svolto sono stati concordati:

a) stabilendo se siano presenti le condizioni indispensabili per una revisione contabile;

b) confermando che vi sia una comprensione comune dei termini dell’incarico di revisione, tra il revisore e la direzione e, ove appropriato, i responsabili delle attività di governance.

L’articolo 13 del D.Lgs. 39/2010 stabilisce che l’Assemblea dei soci conferisce l’incarico di revisione legale dei conti e determina il corrispettivo per l’intera durata dell’incarico.

Per quanto concerne la lettera d’incarico prevede che il professionista, una volta svolte le attività preliminari all’accettazione dell’incarico e ritenuto che sussistano le condizioni per accettare, predisponga la lettera d’incarico relativa all’audit del bilancio.

Seppure non sia prevista una forma espressamente disciplinata da norme di legge, la lettera d’incarico deve trattare i seguenti aspetti:

- l’oggetto e la durata dell’incarico indicandone gli obiettivi e soffermandosi sull’identificazione del bilancio sottoposto a revisione legale;

- la definizione del quadro delle regole di redazione che saranno applicate;

- la definizione delle responsabilità del revisore;

- la definizione delle responsabilità della Direzione;

- la stima dei tempi ed i criteri di determinazione dei corrispettivi;

- la conferma da parte della direzione aziendale di essere d’accordo nel fornire al revisore l’accesso a tutte le informazioni utili allo svolgimento della revisione e sulla possibilità per il revisore di contattare senza limitazioni le persone nell’ambito dell’impresa al fine di acquisire elementi probativi;

- le coperture assicurative;

- altri aspetti (come il trattamento dei dati personali e riservatezza, gli adempimenti antiriciclaggio, le clausole disciplinanti potenziali contenziosi tra le parti)

Il software “Revisione legale” di GBsoftware

La lettera di incarico sancisce l’accettazione da parte del revisore dell’incarico di revisione.

Il format proposto, come per le restanti carte di lavoro, è quello proposto secondo la prassi prevista dagli ordini professionali integrato da un serie di dati variabili richiamati da altre fasi della procedura e che sono evidenziati in blu nel testo.

Il revisore dovrà controllare la correttezza di questi dati ed integrare quelli obbligatori (campi rossi)

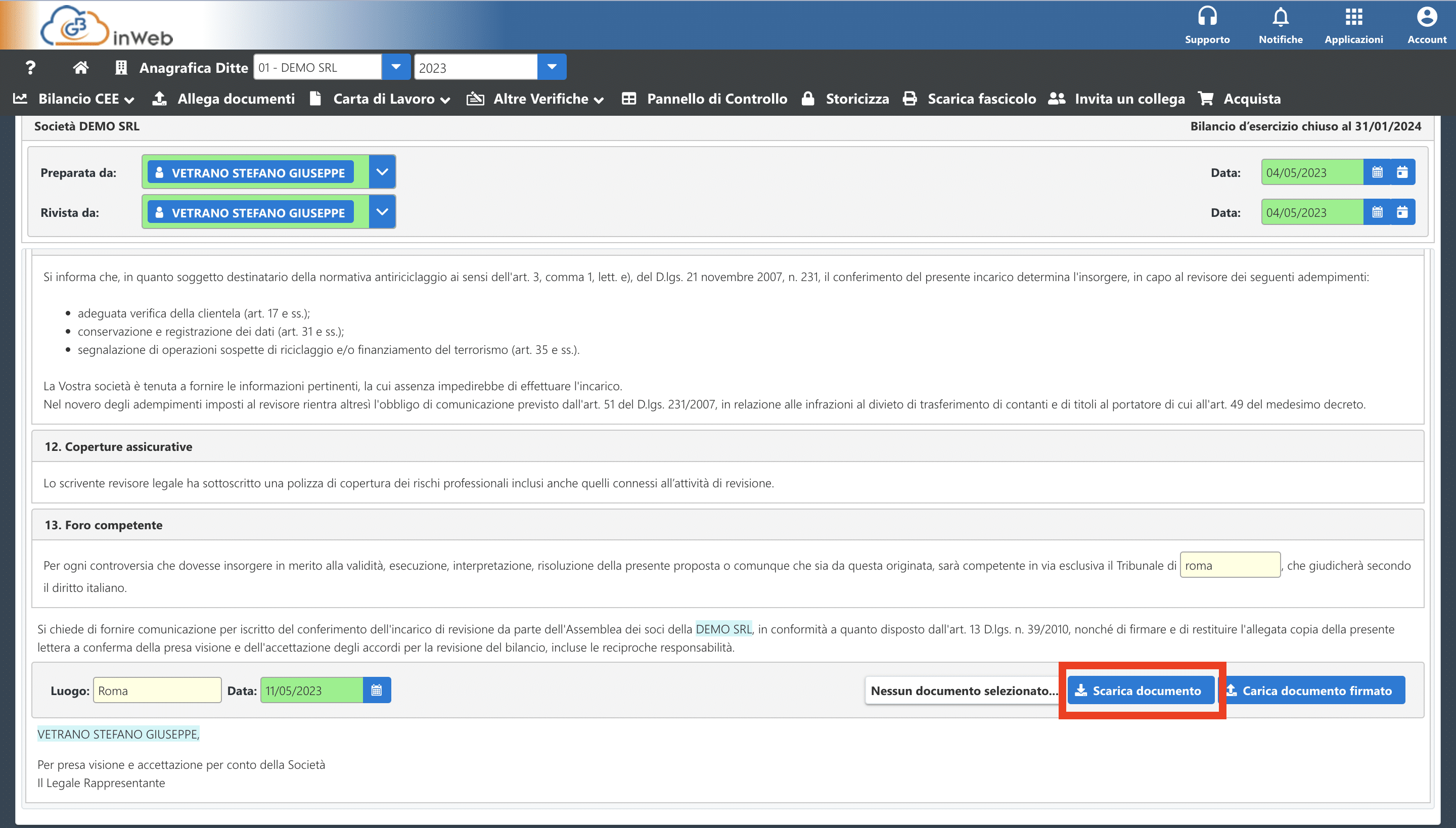

Una volta completate le operazioni di inserimento sarà possibile scaricare una copia in PDF della lettera di incarico che dovrà essere firmata dai Revisori che accettano l’incarico e per presa visione dal rappresentante legale della società revisionata.

A seguire dovrà essere caricata la copia firmata in procedura con l’apposito pulsante.