La fase finale del processo di revisione prevede la stesura di un’apposita relazione con la quale il revisore, in seguito all’iter di controllo, esprime il proprio giudizio finale.

La relazione di revisione è il documento con il quale il revisore rende noto il suo giudizio sul bilancio ed Il contenuto e la struttura sono stabiliti dal dall’art. 14 c. 2,3 e 4 D.Lgs. 39/2010 e dal principio internazionale di revisione ISA Italia 700 “Formazione del giudizio e relazione sul bilancio”.

La Relazione di revisione

Il lavoro di revisione si conclude con la Relazione sul bilancio di esercizio, la quale conterrà infatti il giudizio finale del revisore.

Il contenuto e la forma della relazione sono appositamente disciplinati dell’articolo 14 del D.Lgs. 27 gennaio 2010, n. 39 e dai seguenti principi internazionali e nazionali di revisione:

- (Isa Italia) 700 Formazione del giudizio e relazione sul bilancio;

- (Isa Italia) 701 Aspetti chiave della revisione contabile nella relazione del Revisore indipendente;

- (Isa Italia) 705 Modifiche al giudizio nella relazione del Revisore indipendente;

- (Isa Italia) 706 Richiami d’informativa e paragrafi relativi ad altri aspetti nella relazione del Revisore indipendente;

- (SA Italia) 720B La responsabilità del soggetto incaricato della revisione legale relativamente alla relazione sulla gestione.

Ne consegue un modello standard di Relazione del revisore dal quale il revisore non potrà prescindere:

- Giudizio

- Elementi alla base del giudizio

- Responsabilità degli amministratori (e del collegio sindacale o sindaco unico qualora presente)

- Responsabilità del revisore

- Relazioni su altre disposizioni di leggi e regolamenti (ovvero giudizio di coerenza della relazione sulla gestione con il bilancio in conformità al principio di revisione nazionale SA Italia n. 720B)

Qualora lo ritenga opportuno il Revisore potrà aggiungere ai punti sopra elencati i seguenti paragrafi:

- Aspetti chiave della revisione contabile (in conformità al principio di revisione internazionale ISA Italia n. 701)

- Richiami d’informativa (in conformità al principio di revisione internazionale ISA Italia n. 706)

- Altri aspetti.

Il giudizio di revisione

Nello specifico le tipologie di giudizio che il revisore potrà esprimere possono essere suddivise in due categorie.

La prima è il giudizio senza modifica (trattato nel principio 700) che viene espresso qualora il revisore concluda che il bilancio è redatto in tutti gli aspetti significativi in conformità al quadro normativo sull’informazione finanziaria, ovvero alla legge ed ai principi contabili di riferimento.

La seconda è il giudizio con modifica come disciplinato dal principio 705 il quale prevede la possibilità di esprimere:

- Giudizio con rilievi qualora il revisore concluda che gli errori, singolarmente o nel loro insieme, siano significativi, ma non pervasivi, per il bilancio; ovvero non sia in grado di acquisire elementi probativi sufficienti ed appropriati sui quali basare il proprio giudizio, ma concluda che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi ma non pervasivi.

- Giudizio negativo laddove, avendo acquisito elementi probativi sufficienti ed appropriati, concluda che gli errori, singolarmente o nel loro insieme, siano significativi e pervasivi per il bilancio.

- Dichiarazione di impossibilità di esprimere un giudizio quando non sia in grado di acquisire elementi probativi sufficienti ed appropriati sui quali basare il proprio giudizio e concluda che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi e pervasivi.

Aspetti chiave della revisione contabile

Questo paragrafo, di interesse specifico solo per gli enti di interesse pubblico (EIP) in virtù di quanto previsto dall’art. 10, par. 2, lettera c), del Regolamento (UE) 537/14, conterrà quegli aspetti che, secondo il giudizio professionale del revisore, sono stati maggiormente significativi nell’ambito della revisione contabile del bilancio dell’esercizio in esame.

Richiami di informativa

Questo paragrafo verrà inserito nella relazione qualora il Revisore consideri necessario richiamare l’attenzione su uno o più aspetti presentati o oggetto di informativa nel bilancio che rivestano un’importanza tale da risultare fondamentali per la comprensione del bilancio stesso da parte degli utilizzatori.

Nell’utilizzo di tale paragrafo in relazione è importante ricordare le regole contenute nel principio ISA Italia 706 ovvero che il richiamo d’informativa deve riferirsi unicamente a informazioni presentate dagli amministratori in bilancio. Inoltre, le informazioni richiamate non costituiscano presupposto di giudizio con modifica in quanto in questo caso è necessario formulare lo specifico giudizio con rilievi e richiamare l’informazione tra gli elementi alla base del giudizio con rilievi.

Esempi di richiami di informativa possono essere fatti per:

- Situazioni di incertezza sulla continuità aziendale adeguatamente descritte dagli amministratori e per le quali il Revisore ha ritenuto opportuno esprimere un giudizio senza modifiche;

- Eventi intervenuti successivamente alla chiusura dell’esercizio e prima della relazione di revisione;

- Deroghe contabili introdotte dalla normativa a sostegno delle imprese per fronteggiare l’emergenza Covid-19 tra cui ricordiamo:

- sospensione degli ammortamenti consentita dall’art. 60 della L. n. 126/2020 ed estese per tramite dell’art. 1, co. 711 della L. n. 234/2021 anche ai bilanci dell’esercizio 2021.

- perdite rilevanti emerse nell’esercizio in corso al 31 dicembre 2021 per cui si intende fruire delle previsioni di cui all’art. 6 D.L. n. 23/2020.

Altri aspetti

Il revisore può decidere di introdurre un paragrafo nella relazione di revisione che fa riferimento ad un aspetto diverso da quelli presentati o oggetto di informativa nel bilancio che, secondo il giudizio professionale del revisore, è rilevante ai fini della comprensione da parte degli utilizzatori della revisione contabile, delle responsabilità del revisore o della relazione di revisione.

IL SOFTWARE “REVISIONE LEGALE”

GBSoftware permette di redigere la relazione di revisione partendo da template generati in base alle caratteristiche dell’impresa (censite in anagrafica ditte) e delle risposte del revisore al breve questionario in apertura.

I template sono strutturati secondo la normativa vigente (come visto nel paragrafo precedente) e vengono rivisti costantemente per garantire al revisore una base di partenza per la propria valutazione sempre aggiornata.

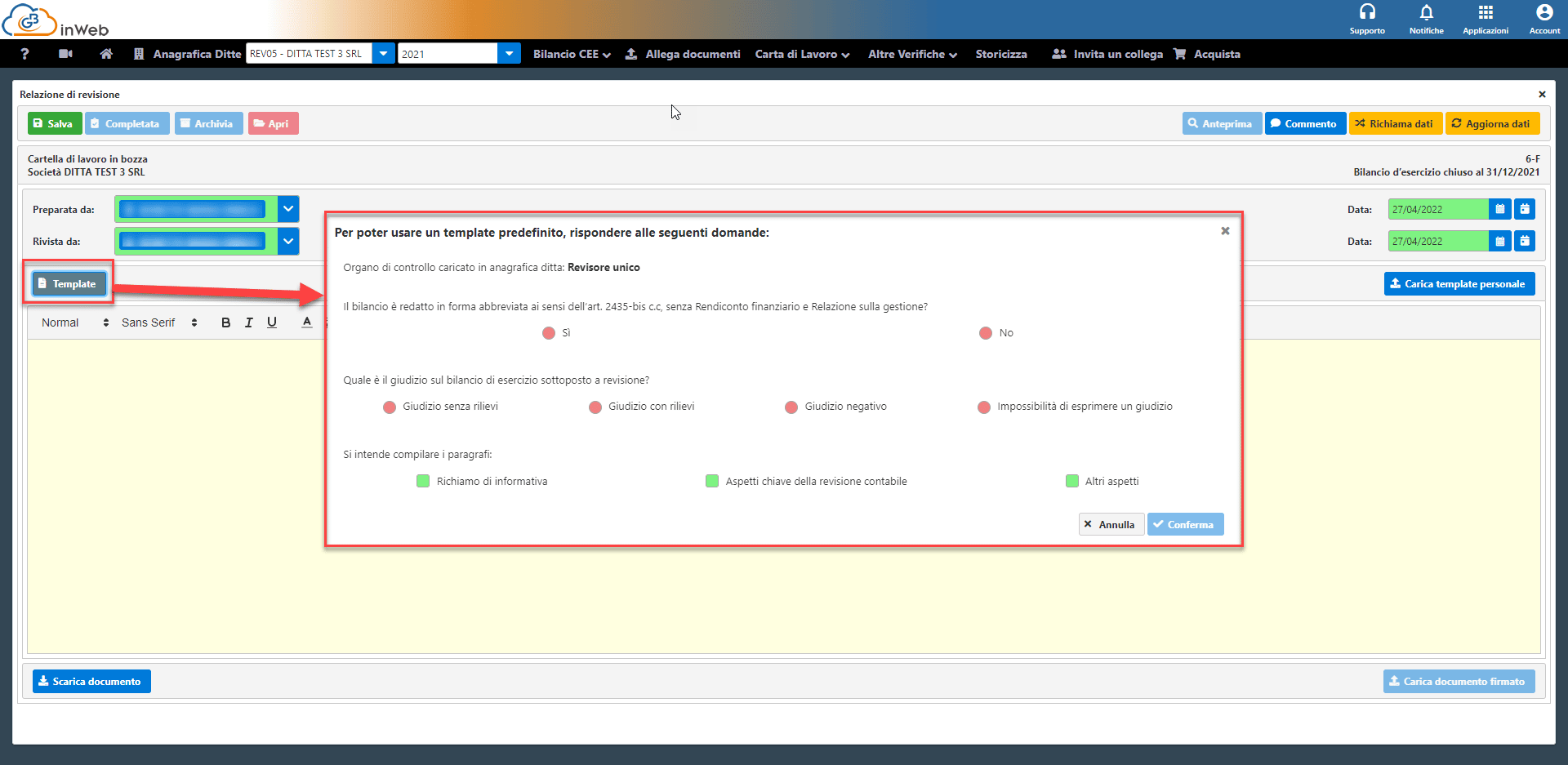

Cliccando sul tasto “template” appare questa schermata

Rispondendo alle domande, unitamente ai dati inseriti in anagrafica, questa permetterà di individuare il modello adatto per la relazione che si intende compilare.

Cliccando su conferma verrà caricato il template

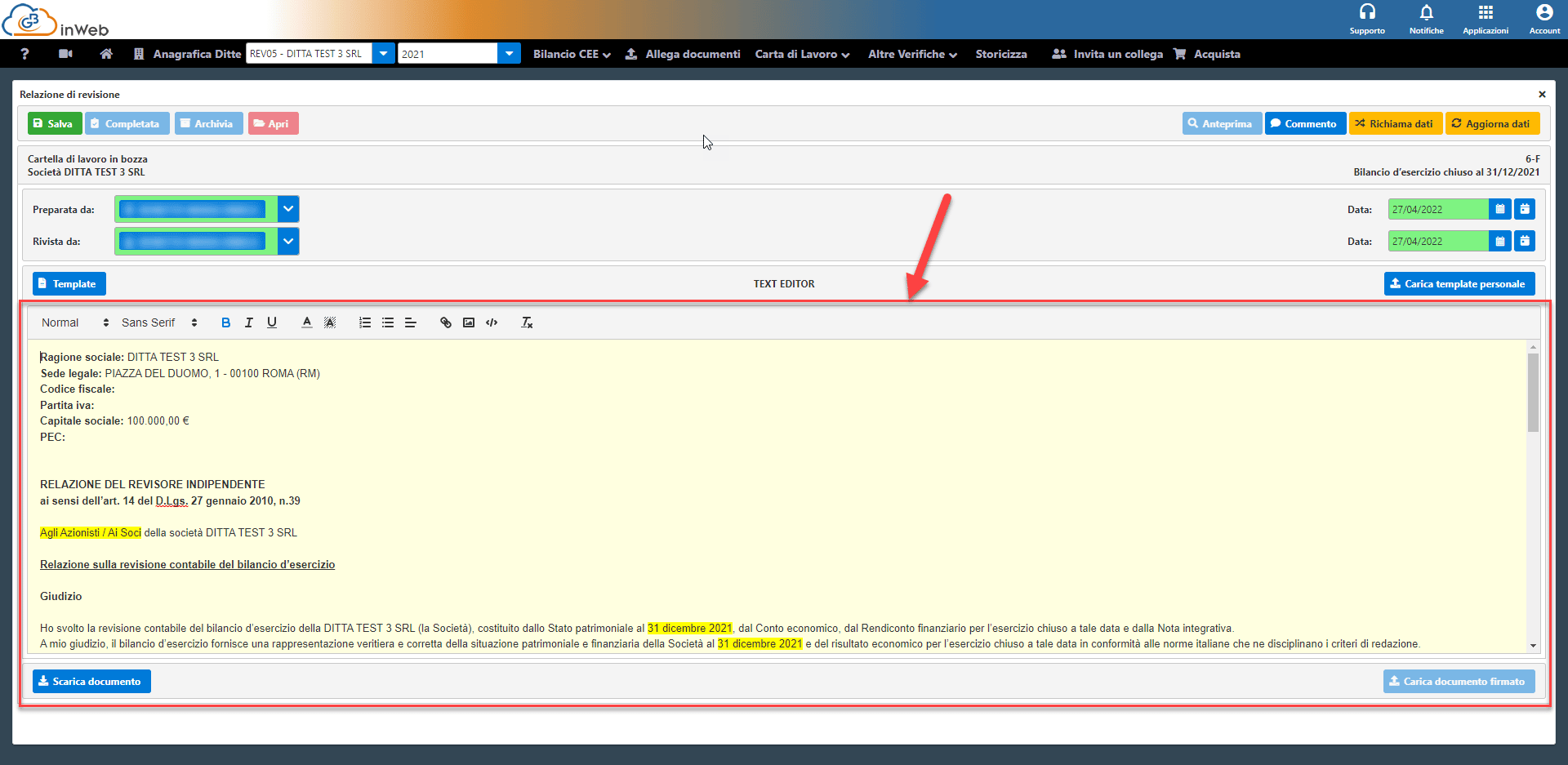

Il modello viene caricato in un text editor, quindi potrà essere variato o integrato in ogni sua parte.

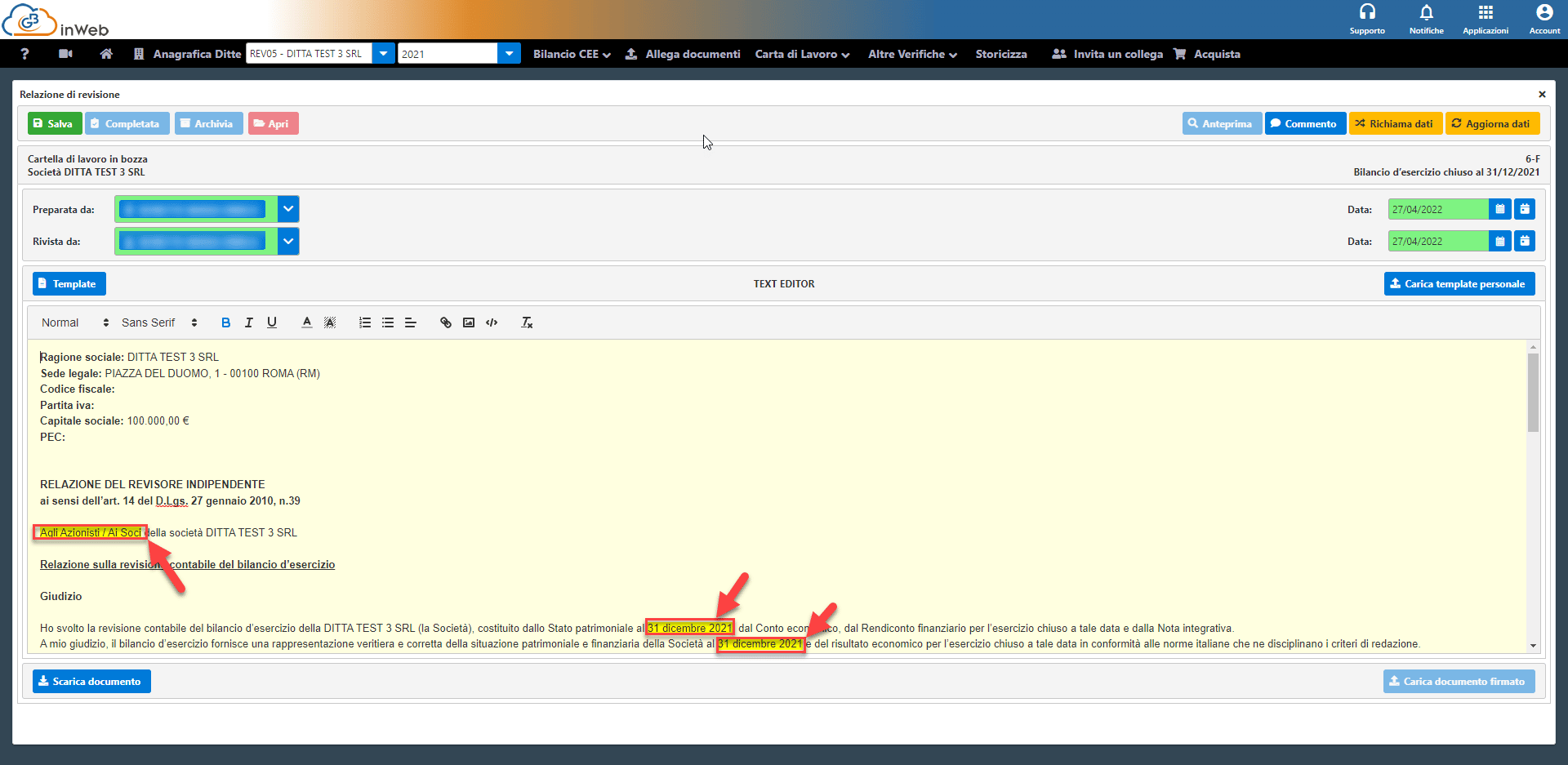

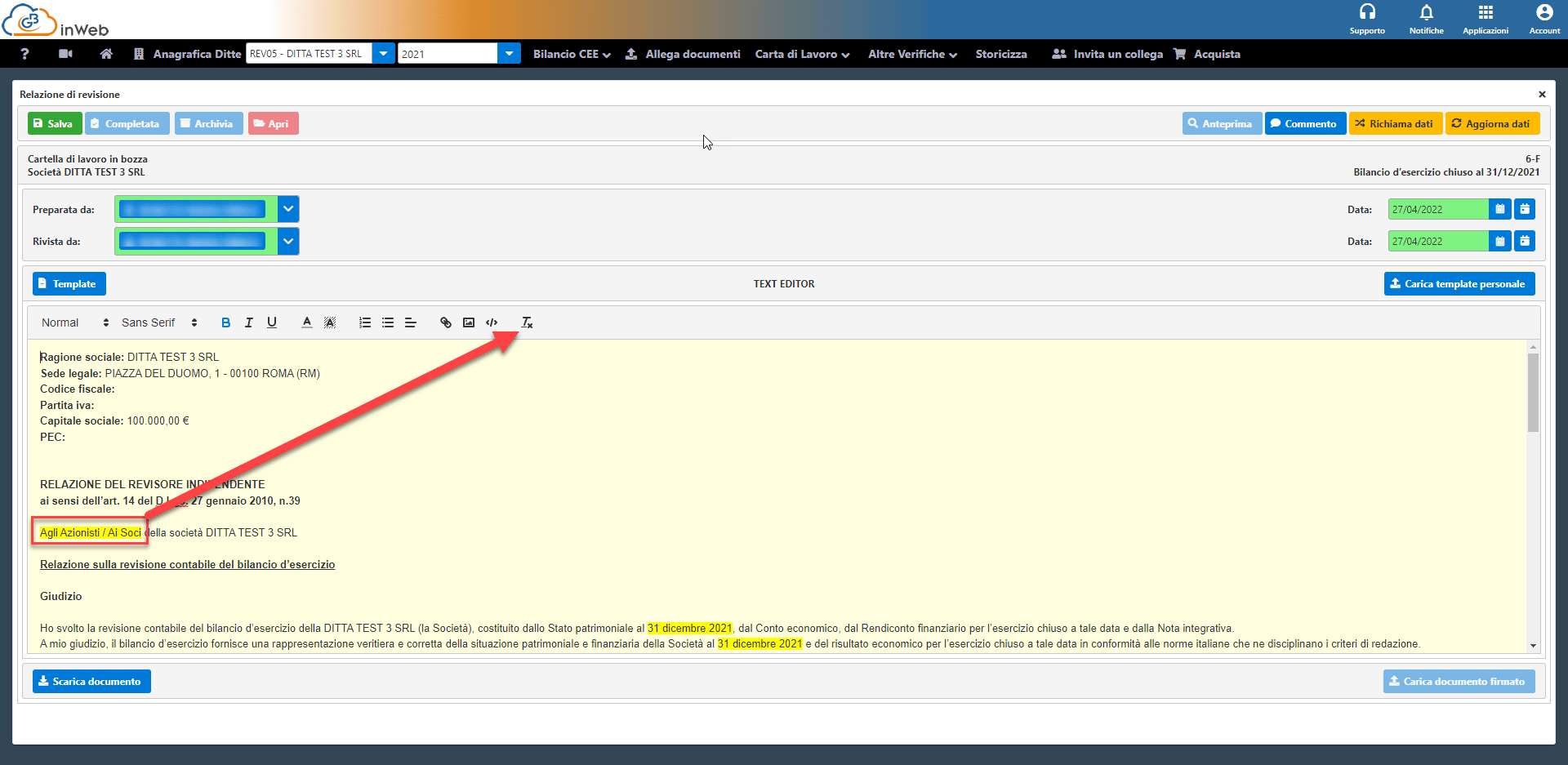

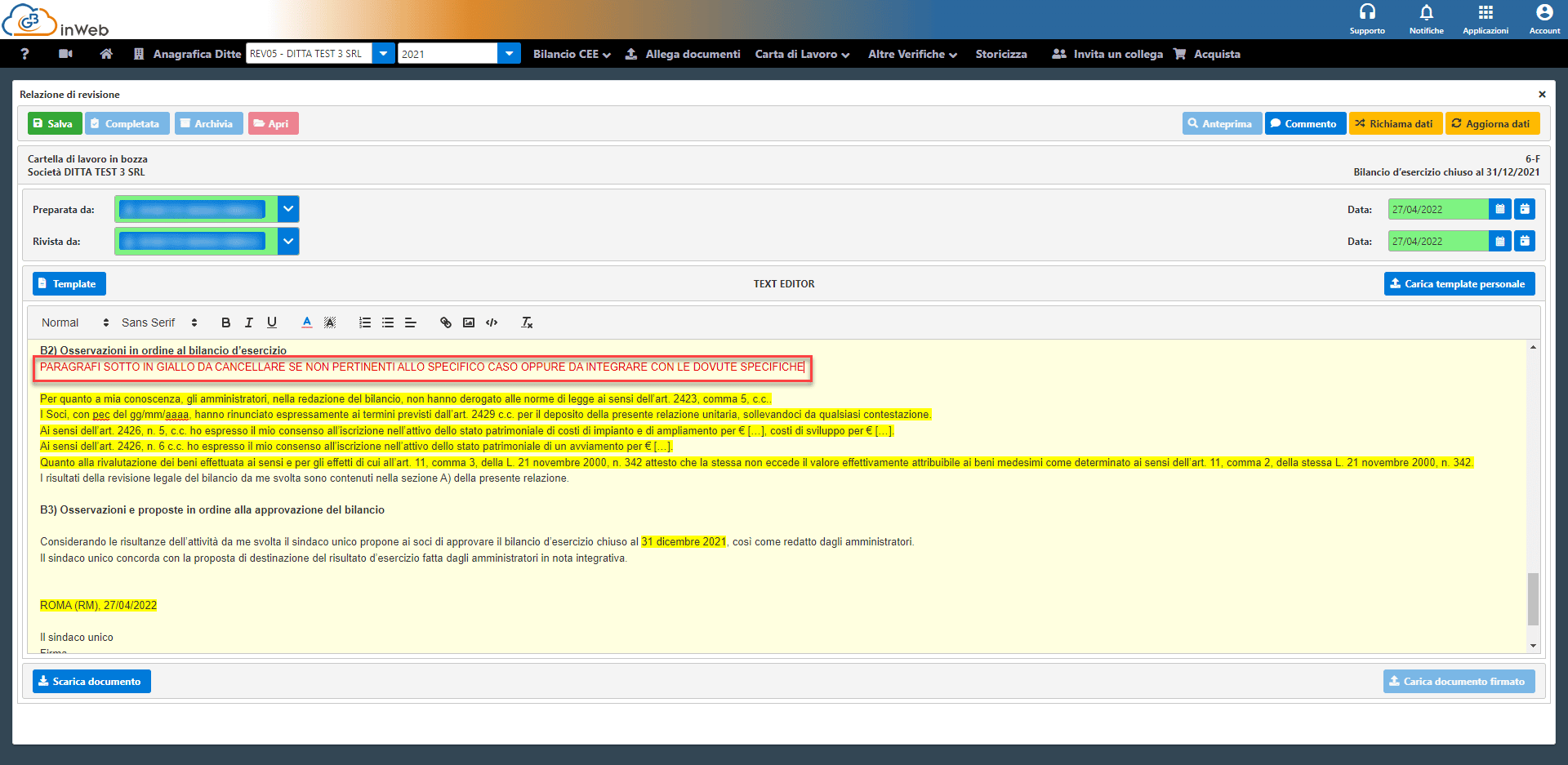

Per agevolare la compilazione, il modello riporta al suo interno delle parti evidenziate in giallo

Indicano che il revisore dovrà procedere manualmente a controllare e modificare queste parti in base alle peculiarità della ditta.

Una volta completate le modifiche si potrà eliminare l’evidenziazione in modo da renderle definitive e farle recepire come “controllate” dal software.

Oltre alle parti evidenziate in giallo possono essere presenti dei commenti in rosso che forniscono delle linee guida al revisore nella compilazione del documento

Una volta completate le modifiche evidenziate e cancellati tutti commenti in rosso sarà possibile scaricare il documento cliccando sul tasto “scarica documento” per poterlo poi ricaricare firmato cliccando sul Tasto “carica documento firmato”.

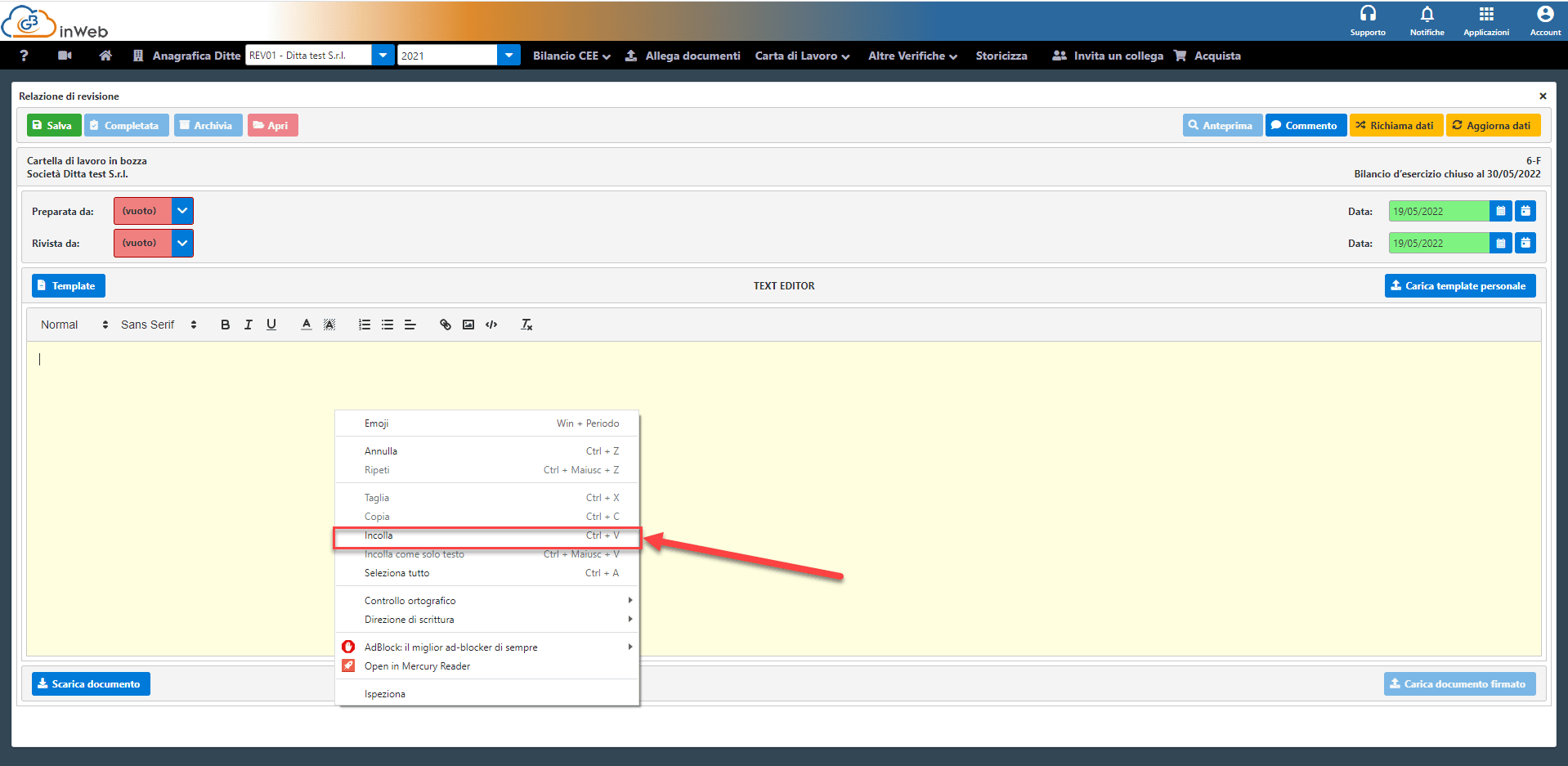

In alternativa ai template forniti da GBSoftware sarà comunque possibile caricare delle relazioni personalizzate semplicemente con un copia e incolla all’interno del Texeditor da un documento esterno (Ad esempio un file pdf o word)

Sarà possibile apportare eventuali modifiche direttamente nel text editor per poi procedere, come al punto precedente, a scaricare il documento e ricaricarlo firmato.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG relazione di revisionerevisione legale