In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Il principio di revisione ISA 540 tratta delle responsabilità del revisore con riferimento alle stime contabili e alla relativa informativa nell’ambito della revisione contabile del bilancio.

Normativa

A causa delle incertezze insite nella attività d’impresa, alcune voci di bilancio possono essere soltanto stimate. Tale principio include regole e linee guida sulla valutazione degli errori nelle stime contabili e nella relativa informativa, nonché sugli indicatori di possibili ingerenze da parte della direzione.

Per stime contabili s’intende un valore monetario la cui quantificazione, in conformità alle disposizioni del quadro normativo sull’informazione finanziaria applicabile, è soggetta a incertezza nella stima. In sostanza, la determinazione approssimativa di un valore o voce di bilancio per i quali non esiste un metodo di rilevazione oggettivo.

Esempi di stime contabili

- l’obsolescenza delle rimanenze di magazzino;

- l’ammortamento di immobili e macchinari;

- la valutazione delle infrastrutture;

- la valutazione degli strumenti finanziari;

- l’esito di contenziosi in corso;

- gli accantonamenti per perdite attese su crediti;

- la valutazione delle passività connesse a contratti assicurativi;

- le obbligazioni di garanzia;

- le passività per benefici pensionistici dei dipendenti;

- i pagamenti basati su azioni;

- il fair value di attività o passività acquisite in un’aggregazione aziendale, inclusa la determinazione dell’avviamento e delle attività immateriali;

- la perdita di valore di attività non correnti o immobili o macchinari posseduti per la vendita;

- gli scambi non monetari di attività o passività tra parti indipendenti;

- i ricavi rilevati per contratti a lungo termine.

L’obiettivo del revisore è quello di acquisire elementi probativi sufficienti e appropriati in merito al fatto che le stime contabili e la relativa informativa in bilancio sono ragionevoli nel contesto del quadro normativo sull’informazione finanziaria applicabile.

Ai fini dei principi di revisione, il quadro normativo indica i criteri da seguire per la redazione del bilancio, inclusi, ove pertinenti, quelli per la corretta rappresentazione. Principalmente facciamo riferimento alle regole dettate dall’OIC e dal Codice civile.

Nell’ambito del presente principio, e a seconda della natura di una determinata stima contabile, la possibilità che un’asserzione contenga un errore significativo può dipendere o essere influenzata da:

- incertezza nella stima

- complessità

- soggettività

- altri fattori di rischio intrinseco o interrelazioni tra di loro.

L’obsolescenza delle rimanenze di magazzino (OIC 13)

Il principio contabile OIC 13 ha lo scopo di disciplinare i criteri per la rilevazione, classificazione e valutazione delle rimanenze di magazzino, nonché le informazioni da presentare nelle nota integrativa.

Le rimanenze di magazzino rappresentano beni destinati alla vendita o che concorrono alla produzione nella normale attività della società. Le principali tipologie di rimanenze di magazzino disciplinate sono le materie prime, materie sussidiarie e di consumo, prodotti in corso di lavorazione, semilavorati, merci e prodotti finiti. La sua valutazione viene effettuata a fine anno seguendo criteri indicati dal Codice Civile nell’art.2426. Il criterio adottato va poi mantenuto negli esercizi successivi, pertanto è bene allinearlo con le modalità di approvvigionamento e gestione delle scorte.

Le rimanenze sono valutate in bilancio al minore tra il costo di acquisto o produzione e il valore di realizzazione desumibile dal mercato. Il metodo generale per la determinazione del costo dei beni è il costo specifico che presuppone l’individuazione e l’attribuzione alle singole unità fisiche dei costi specificamente sostenuti per le unità medesime. I beni fungibili sono beni che presentano le stesse caratteristiche e, sono fra loro scambiabili. Infatti nel caso dei beni fungibili il legislatore ammette dunque l’utilizzo di metodi di determinazione del costo alternativi.

- Primo entrato, primo uscito, detto anche FIFO (first-in, first out: gli acquisti o le produzioni più remoti sono i primi venduti). Secondo tale metodo si assume che le quantità acquistate o prodotte in epoca più remota siano le prime ad essere vendute od utilizzate in produzione; per cui restano in magazzino le quantità relative agli acquisti o alle produzioni più recenti.

- Costo medio ponderato. Secondo tale metodo si assume che il costo di ciascun bene in rimanenza sia pari alla media ponderata del costo degli analoghi beni presenti in magazzino all’inizio dell’esercizio e del costo degli analoghi beni acquistati o prodotti durante l’esercizio: in sostanza per il calcolo della media ponderata rilevano le rimanenze iniziali e i beni acquistati o prodotti nell’esercizio. Le vendite sono scaricate dal magazzino al costo medio ponderato preso a riferimento per il calcolo.

- Ultimo entrato, primo uscito, detto anche LIFO (last-in, first out: gli acquisti o le produzioni più recenti sono i primi venduti). Tale metodo assume che le quantità acquistate o prodotte più recentemente siano le prime ad essere vendute od utilizzate in produzione; per cui restano in magazzino le quantità relative agli acquisti o alle produzioni più remote.

Il software Revisione legale di GBsoftware

Siamo nella fase di verifica delle singole aree di bilancio all’interno delle procedure di validità.

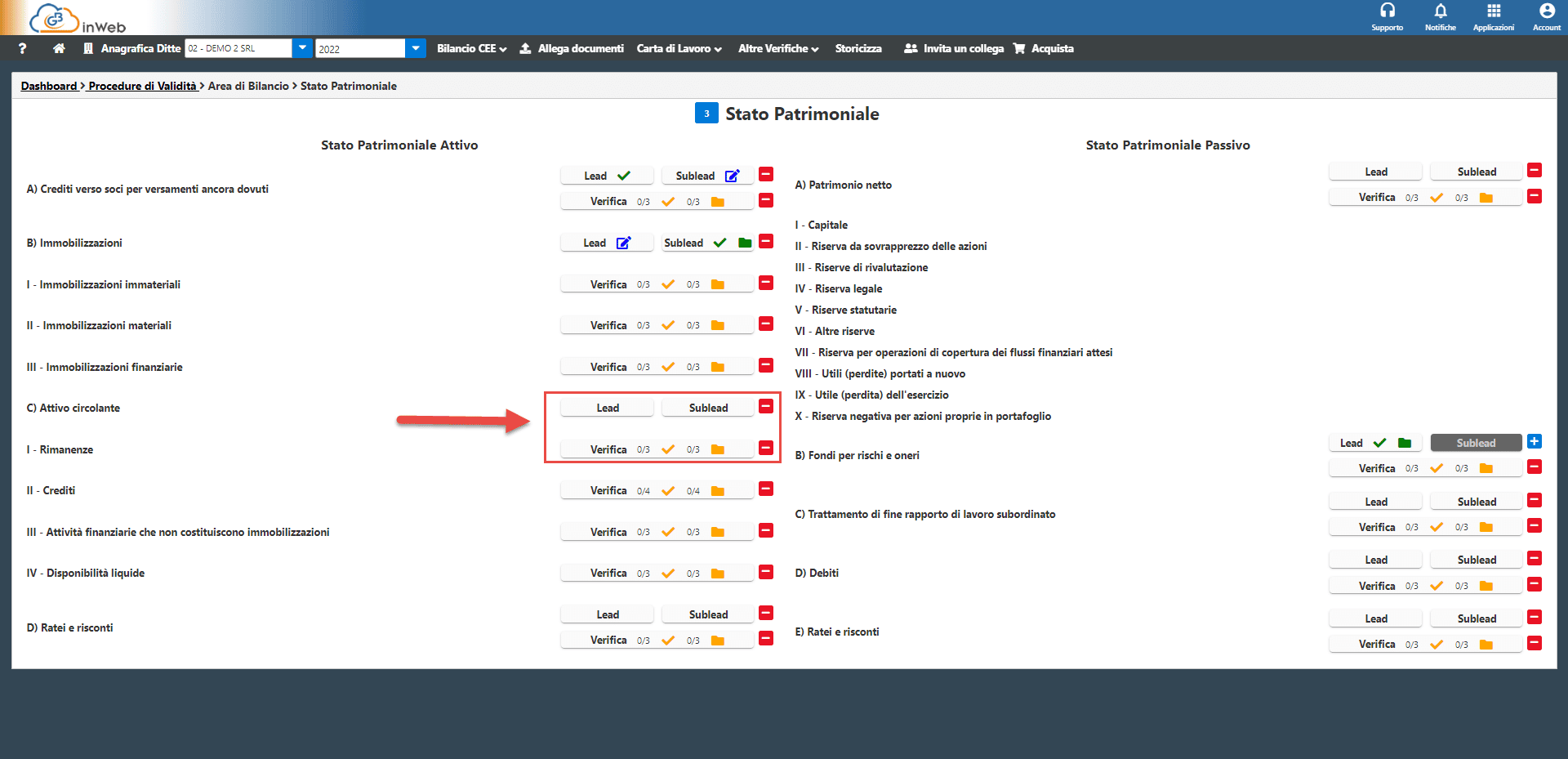

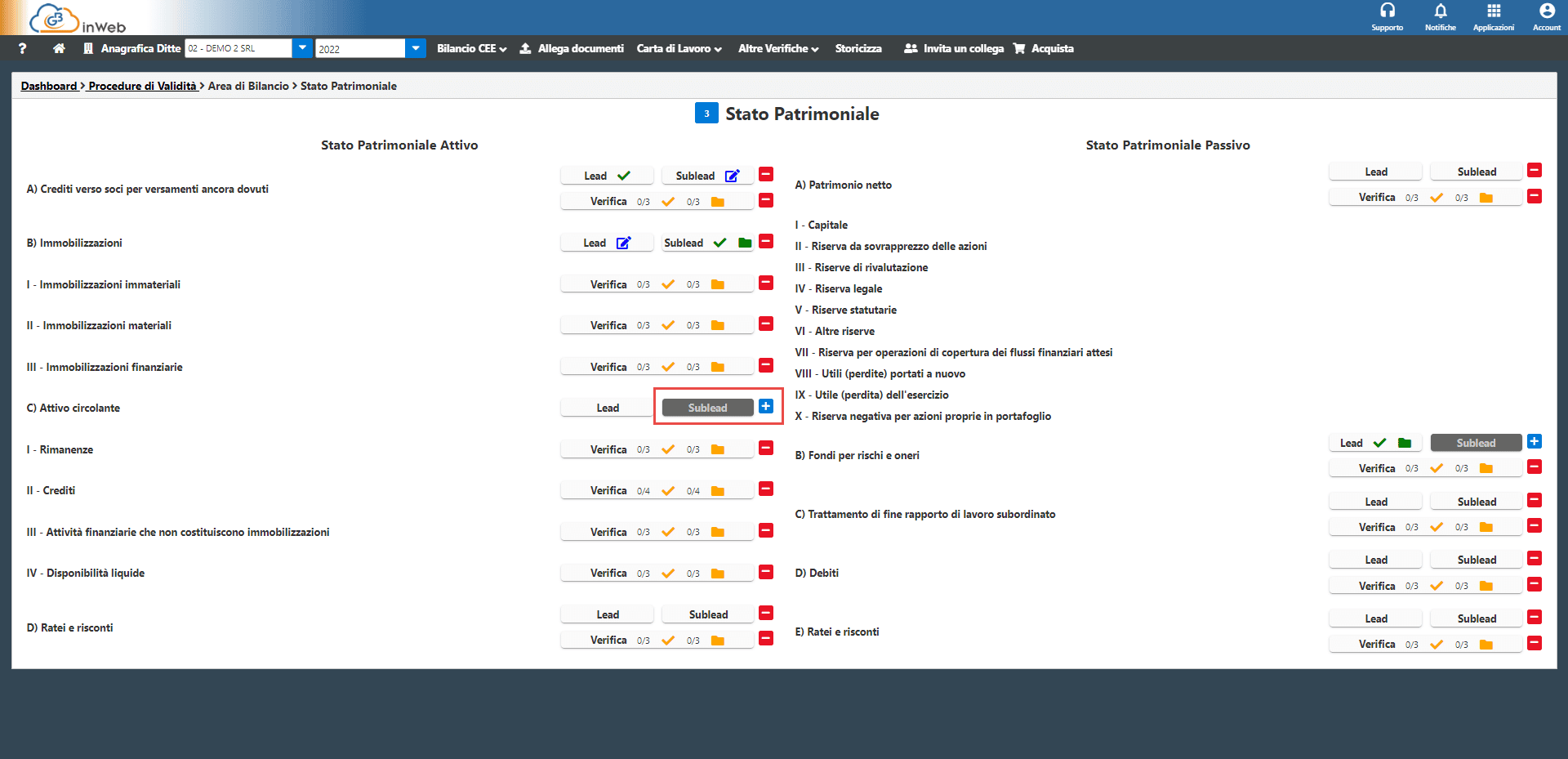

Cliccando sul pulsante Stato patrimoniale si aprirà la seguente schermata.

Gb propone al revisore un’impostazione grafica intuitiva che permette di effettuare i controlli delle singole aree di bilancio proponendo a fianco di ognuna la possibilità di effettuare tre tipi di controllo come evidenziato:

I controlli sono:

- Lead

- Sub-Lead

- Verifica

Lead

Le Lead (come le sub-Lead) interessano le voci composte dalle lettere Arabe dello stato patrimoniale (A), B) ecc…).

Queste, differenza della sub-Lead che vedremo di seguito, sono OBBLIGATORIE nella compilazione.

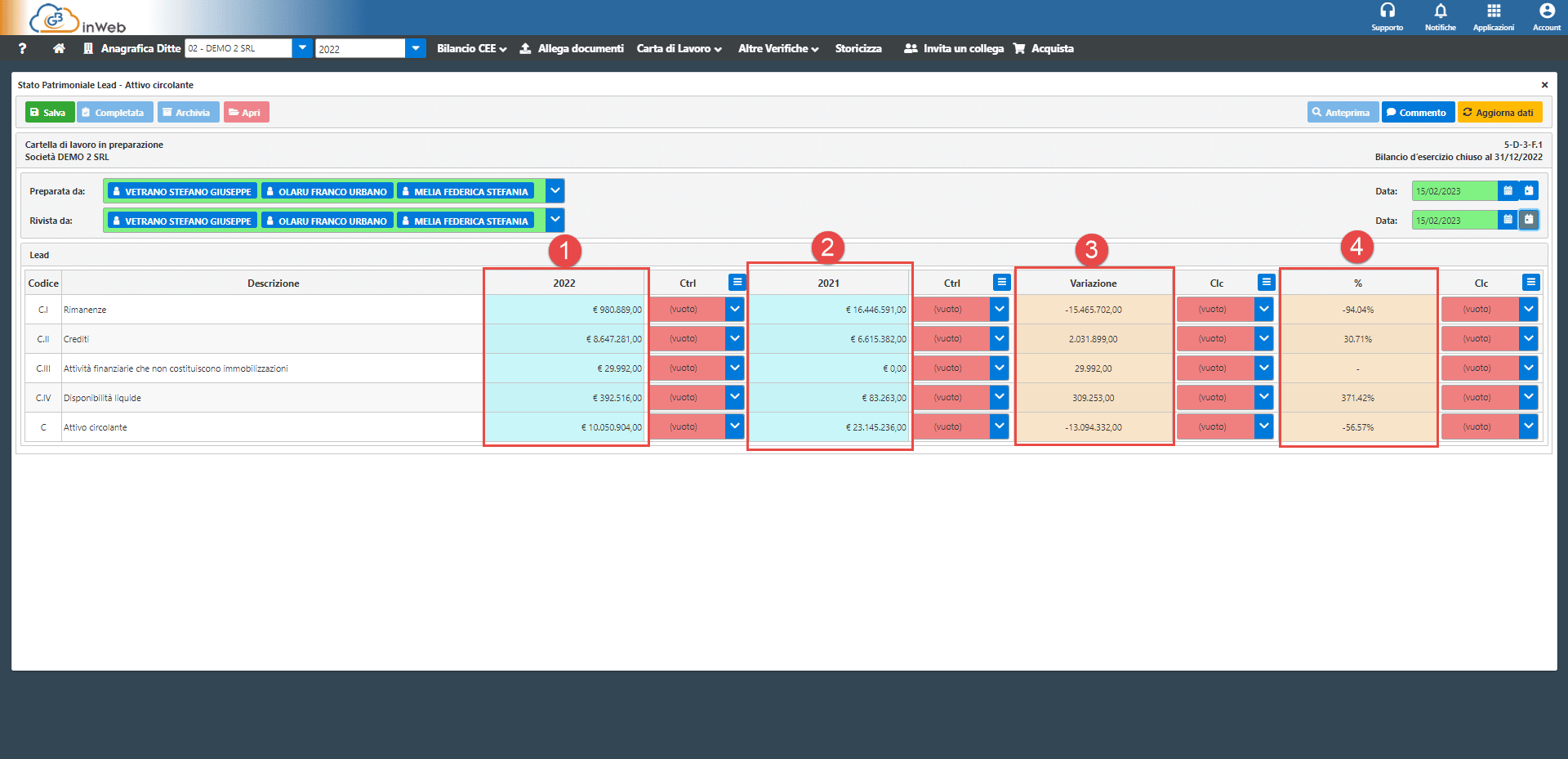

Sarà sufficiente cliccare sul tasto “Lead” della voce che si intende verificare e si aprirà la seguente schermata:

Nella tabella (1) sono automaticamente riportati gli importi del bilancio caricato nella sezione di destra della significatività final per le voci oggetto di valutazione.

Nella tabella (2), per le stesse voci, cono riportati gli importi del bilancio depositato caricato per l’anno precedente. Qualora non sia stato caricato/confermato la procedura visualizzerà un avviso che invita l’utente al suo caricamento.

Nelle tabelle (3) e (4) sono calcolate rispettivamente la variazione assoluta ed in % tra un anno e l’altro.

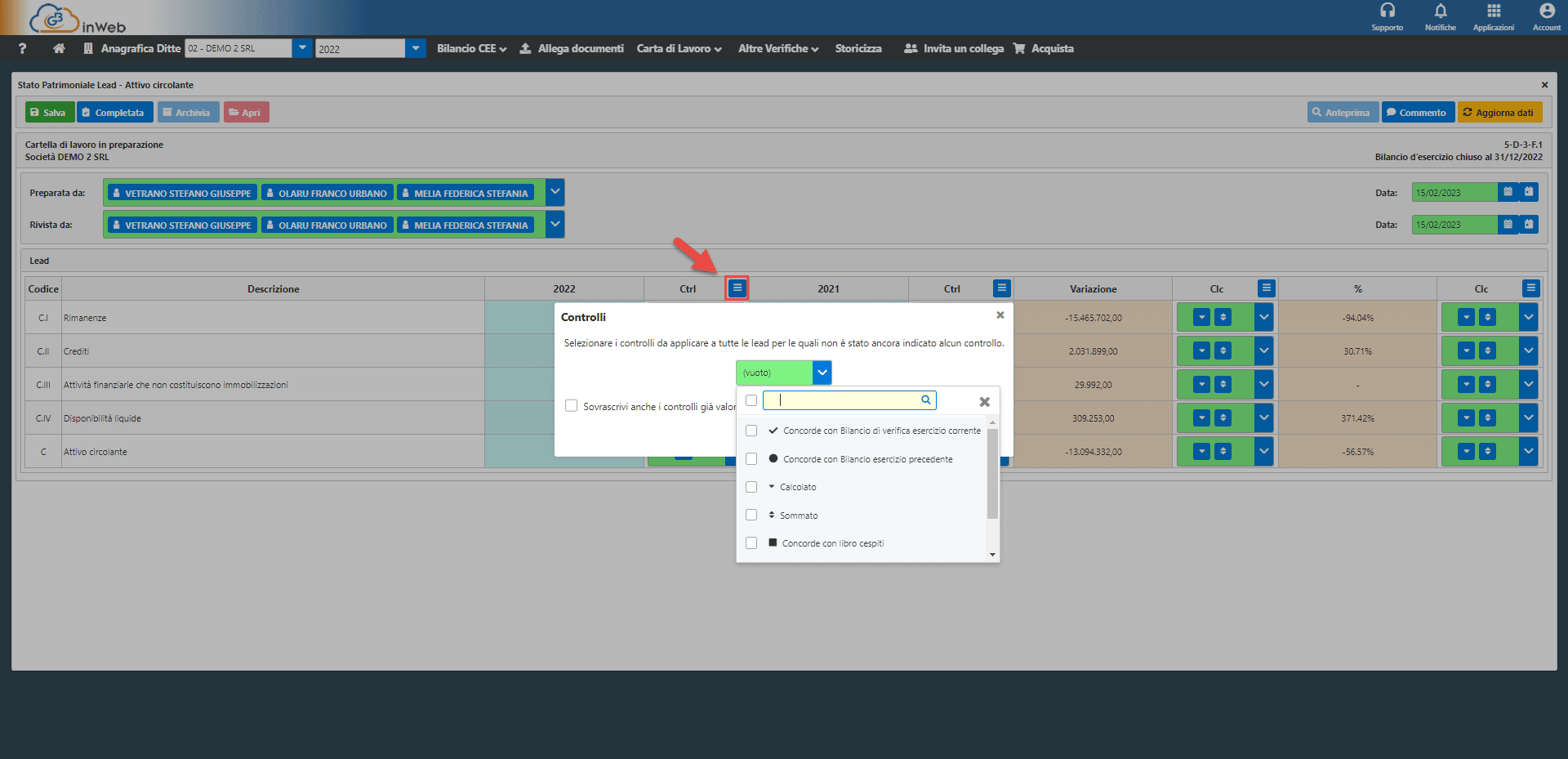

Il revisore dovrà, per ogni importo, selezionare una delle conferme di verifica presenti nella combo box:

Ad esempio, per gli importi dell’anno 2022 (anno oggetto di revisione) si potrà selezionare la voce “Concorde con Bilancio di verifica esercizio corrente” attestando che il revisore, per quell’importo, ha verificato che sia concorde con il bilancio di verifica.

Per gli importi dell’anno 2021 (anno precedente a quello di revisione) si potrà selezionare la voce “Concorde con Bilancio esercizio precedente” attestando la coerenza dell’importo con il bilancio dell’anno precedente.

Per agevolare il revisore nella compilazione è possibile cliccare su questo pulsante che permette di rispondere massivamente.

Sub-Lead

A differenza delle Lead, le Sub-lead non sono obbligatorie quindi il revisore potrà escluderle delle fasi di verifica.

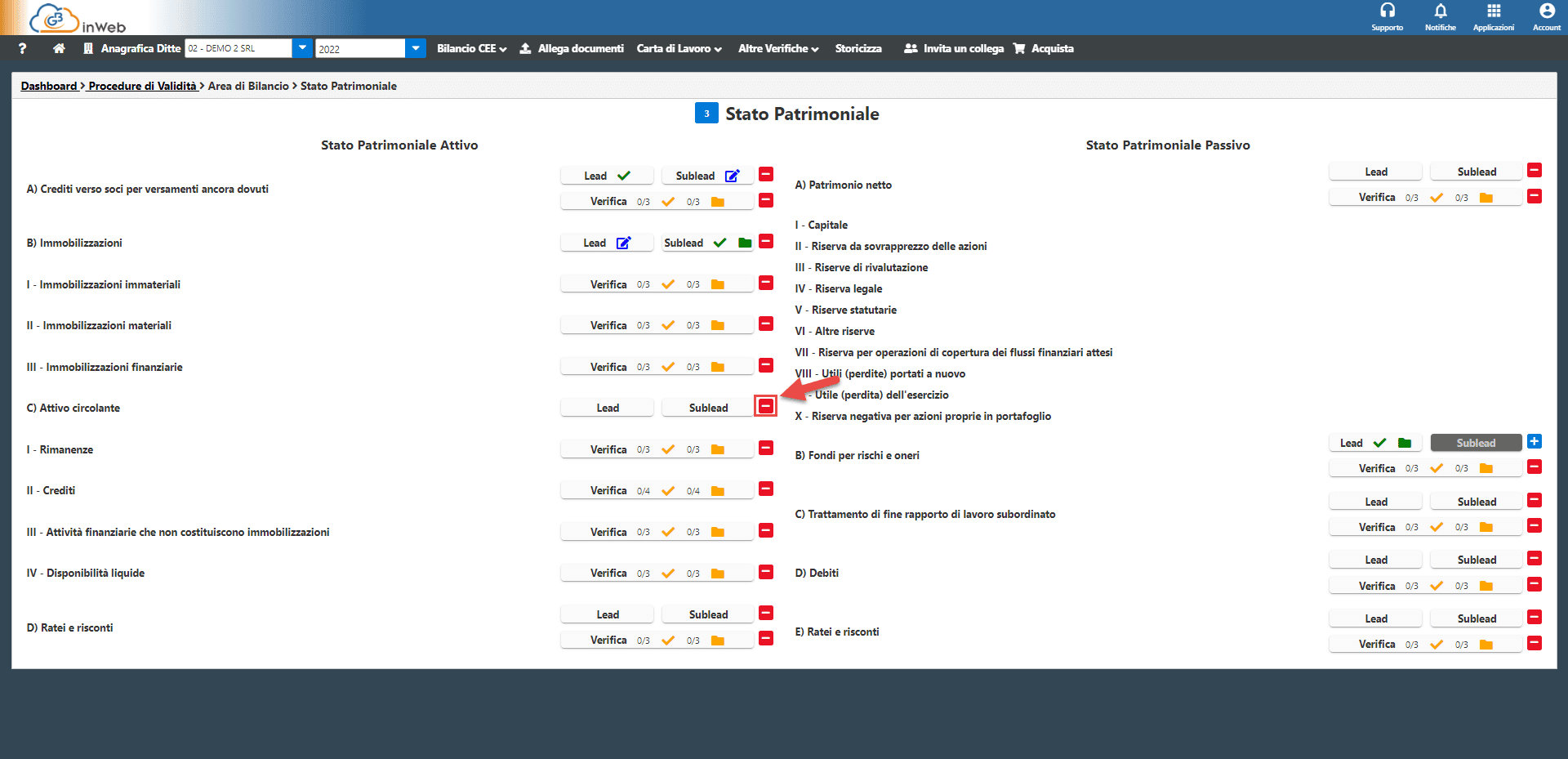

Ipotizziamo che non si vuole effettuare le verifiche delle Sub-Lead per le immobilizzazioni, in questo caso sarà sufficiente cliccare sul pulsante ![]() a fianco della voce “Attivo circolante”.

a fianco della voce “Attivo circolante”.

Il tasto si oscura e queste verranno escluse dalla procedura

Cliccando sul pulsante ![]() potranno essere attivate di nuovo per la verifica.

potranno essere attivate di nuovo per la verifica.

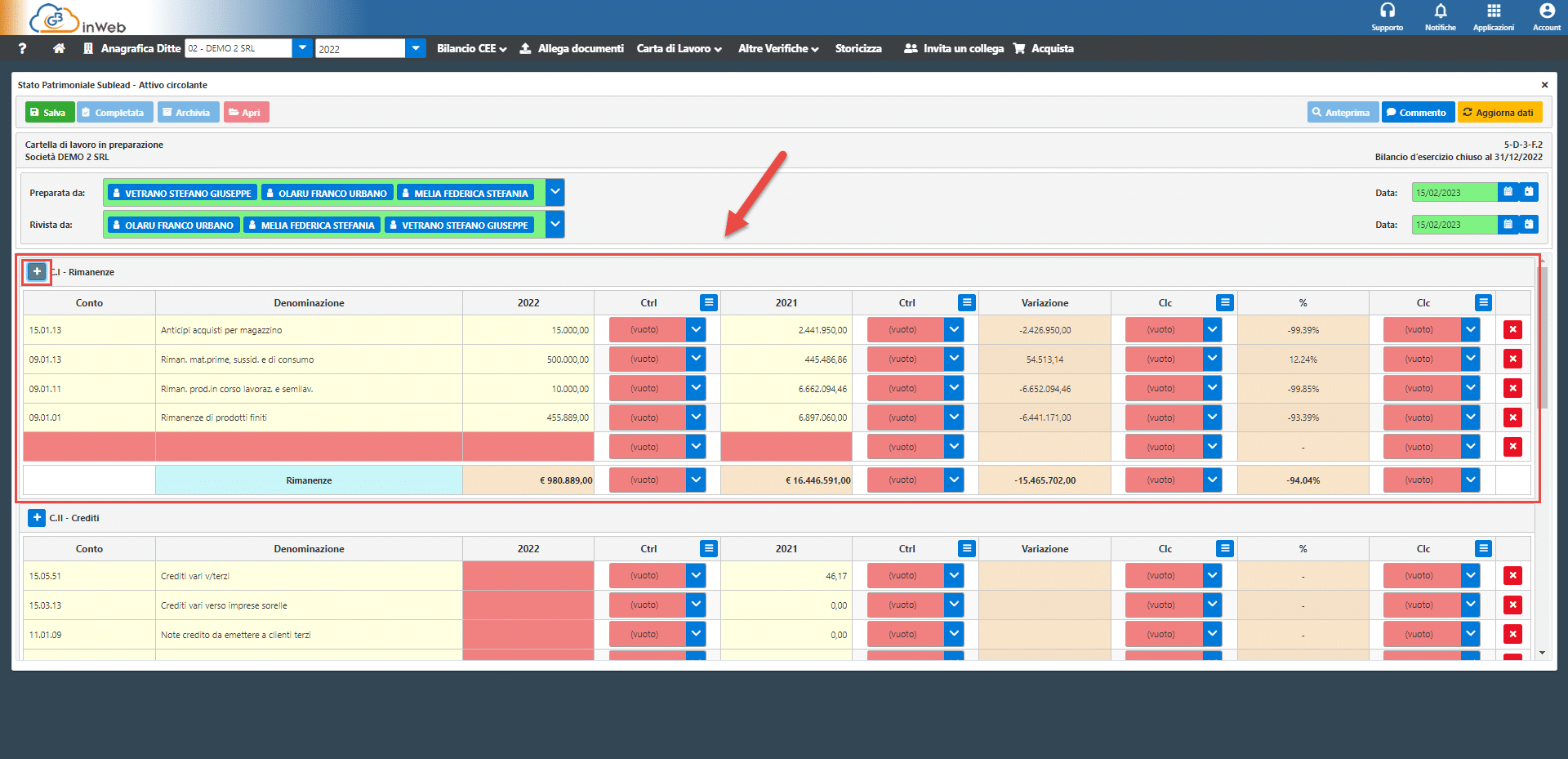

Quindi cliccando sul pulsante attivo “sub Lead” sarà possibile procedere con la verifica, come esempio vediamo la schermata che si apre nel caso della voce “Attivo circolante”.

Il revisore procederà all’inserimento di tutti i conti, se la somma degli importi dei singoli conti coinciderà con il valore totale indicato in bilancio, nella cella sarà riportata solo una cifra che è il totale della voce controllata.

L’utente per procedere al completamento della carta di lavoro dovrà ripetere l’operazione per tutte le sotto-voci.

N.B. Se per una voce il revisore non vuole effettuare il controllo per singolo conto (ad esempio perché sono molti e quindi di difficile applicazione pratica) potrebbe inserire una voce cumulativa per tutti i conti che sta controllando che permette solo di mettere in evidenza eventuali difformità tra i dati contabili e quelli in bilancio.

Verifica

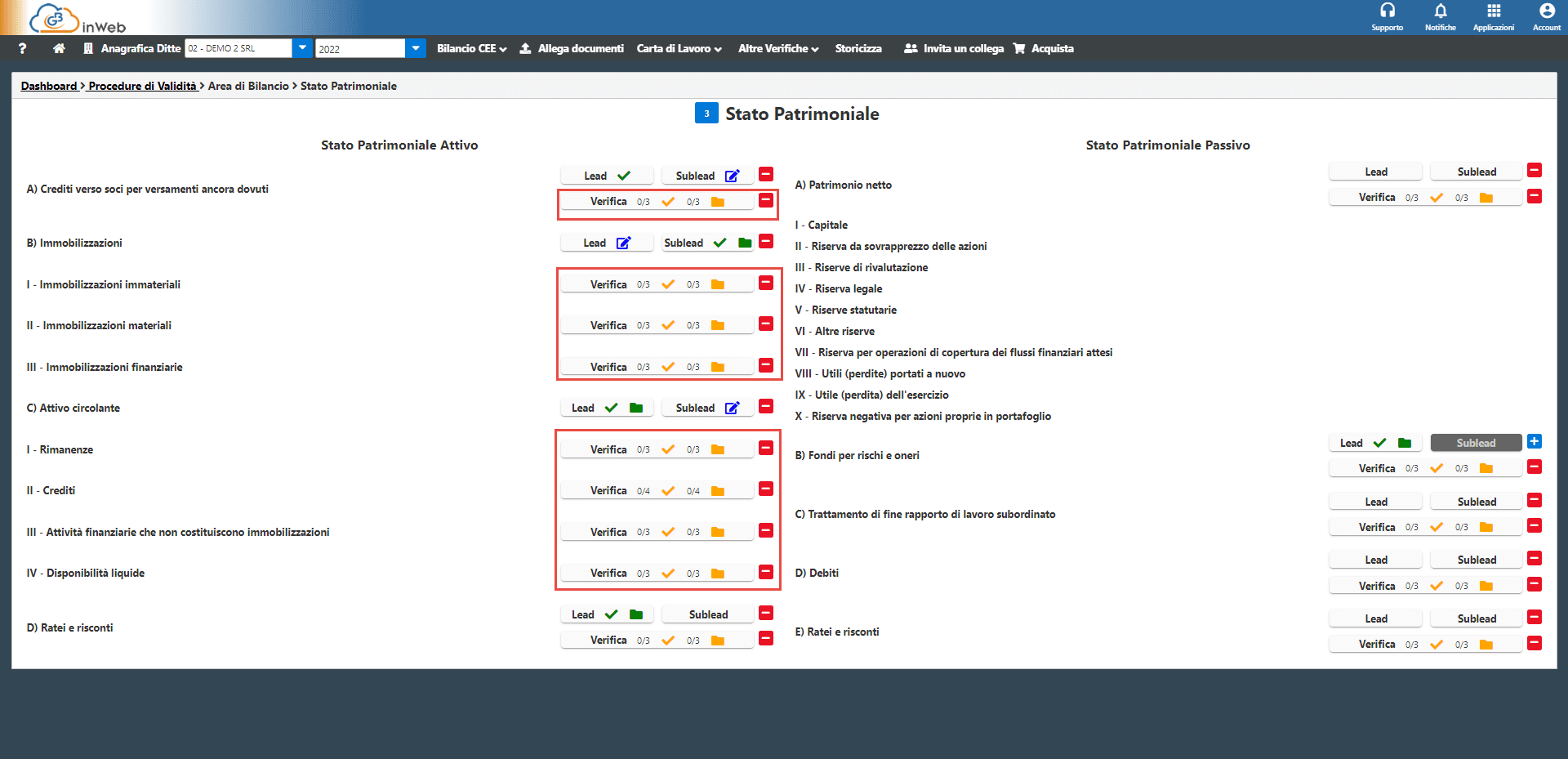

Con il Pulsante “Verifica” si accede alle verifiche specifiche per la voce o sottovoce del bilancio selezionata.

N.B. Per le voci per le quali non sono previste sotto-voci di dettaglio con numeri romani (Vedi Es. voce A- Crediti vs. soci per versamenti ancora dovuti) le verifiche vengono effettuate per l’intera voce nel suo complesso. Viceversa, per le voci dove sono previste sotto-voci con numero romano (Vedi Es. voce C- Attivo circolante) il pulsante “Verifica” sarà ripetuto per ogni sotto-voce perché sarà possibile effettuare delle verifiche separate per ognuna di esse.

Non è obbligatorio effettuare le verifiche per tutte le voci di bilancio per questo, a seconda delle scelte del revisore ed in base a quanto previsto nel programma di revisione, potrà escludere le voci dalla valutazione Per fare questo è sufficiente cliccare il pulsante ![]() di fianco la verifica che si intende escludere analogamente come le sub-Lead.

di fianco la verifica che si intende escludere analogamente come le sub-Lead.

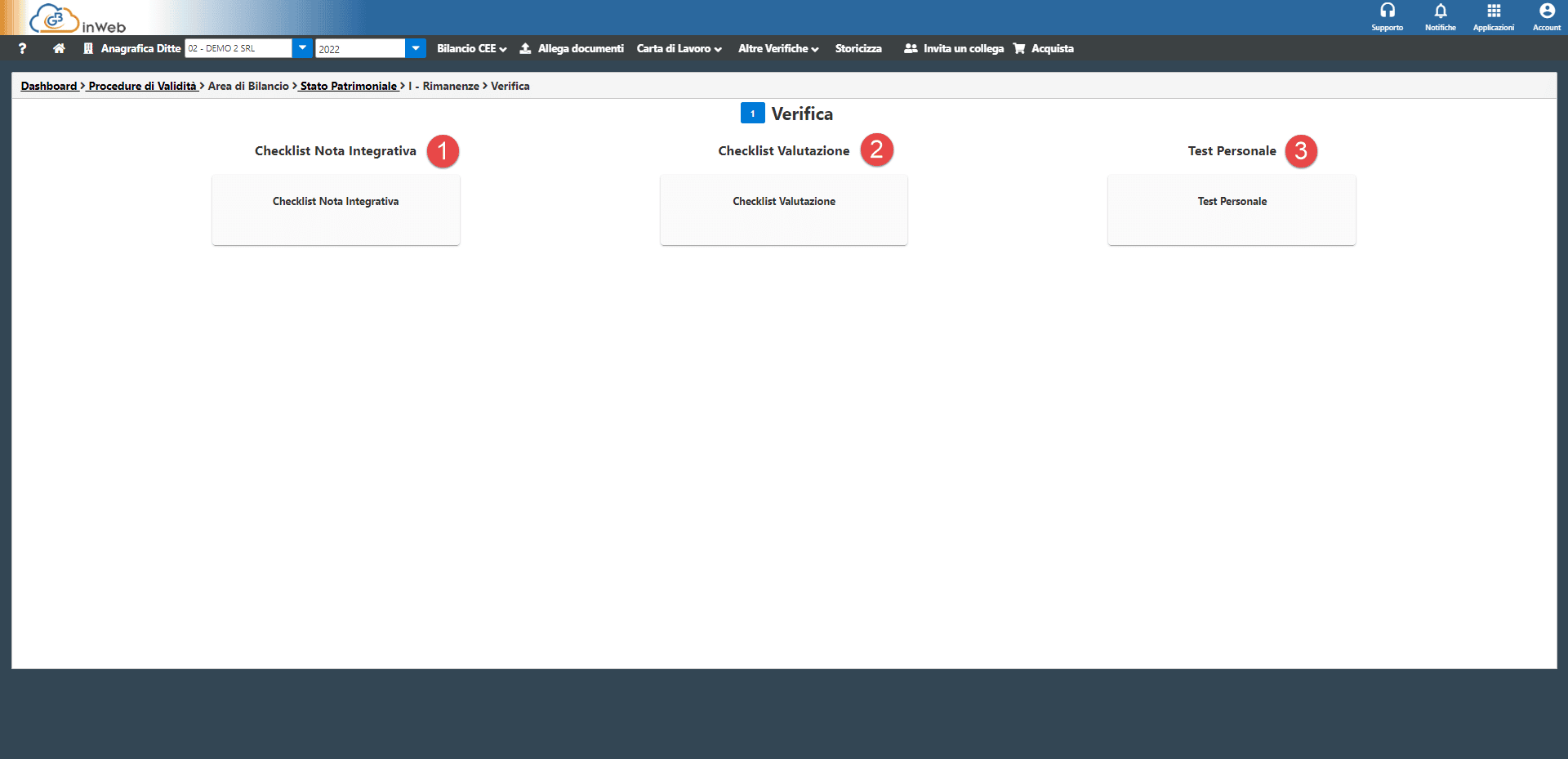

Le tre carte di lavoro da compilare sono:

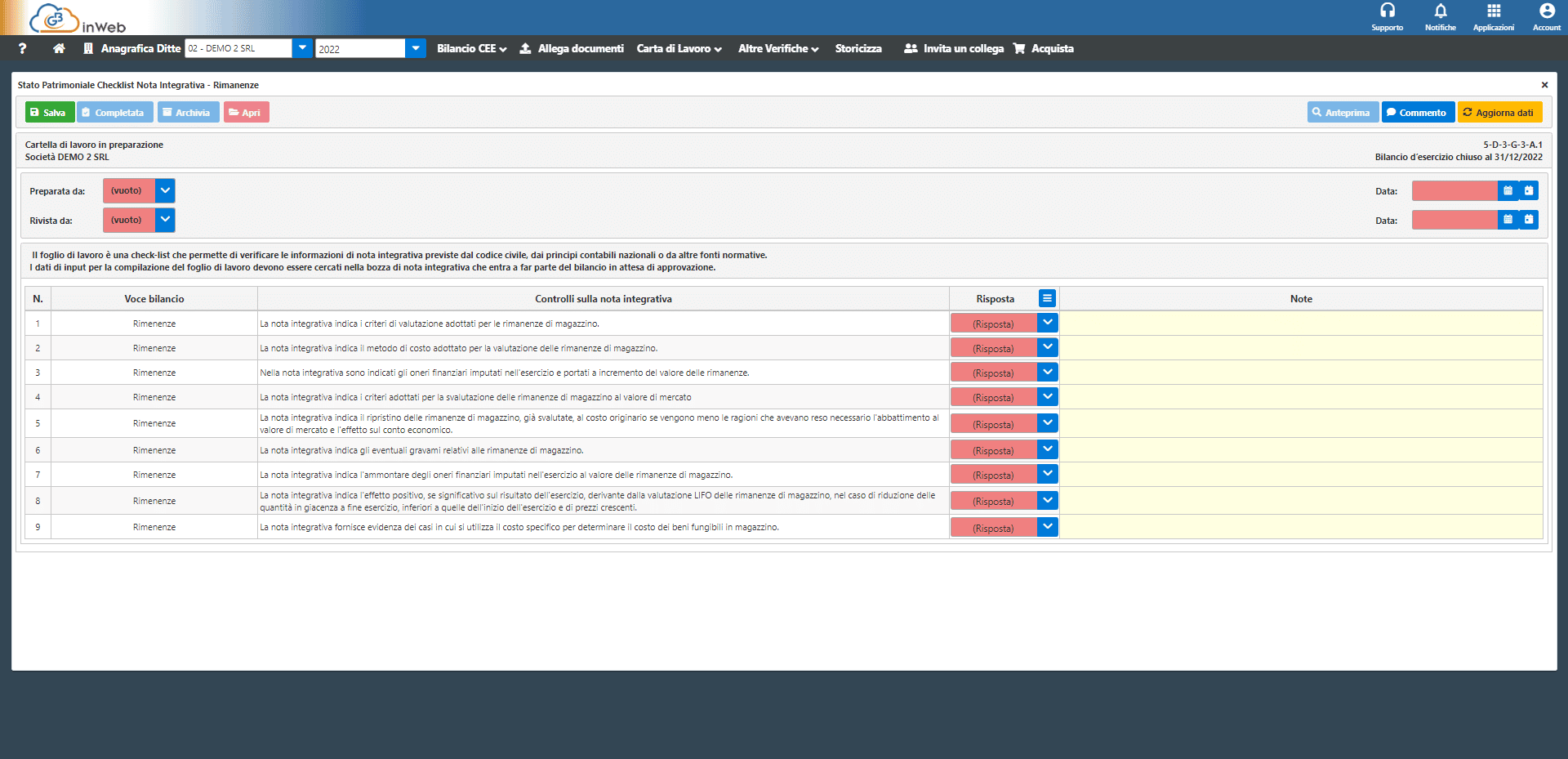

- Check list nota integrativa (Carta di lavoro obbligatoria): Questionario a scelta multipla che permette di verificare le informazioni di nota integrativa previste dal Codice civile, dai principi contabili nazionali o da altre fonti normative.

I dati di input per la compilazione del foglio di lavoro devono essere cercati nella bozza di nota integrativa che entra a far parte del bilancio in attesa di approvazione.

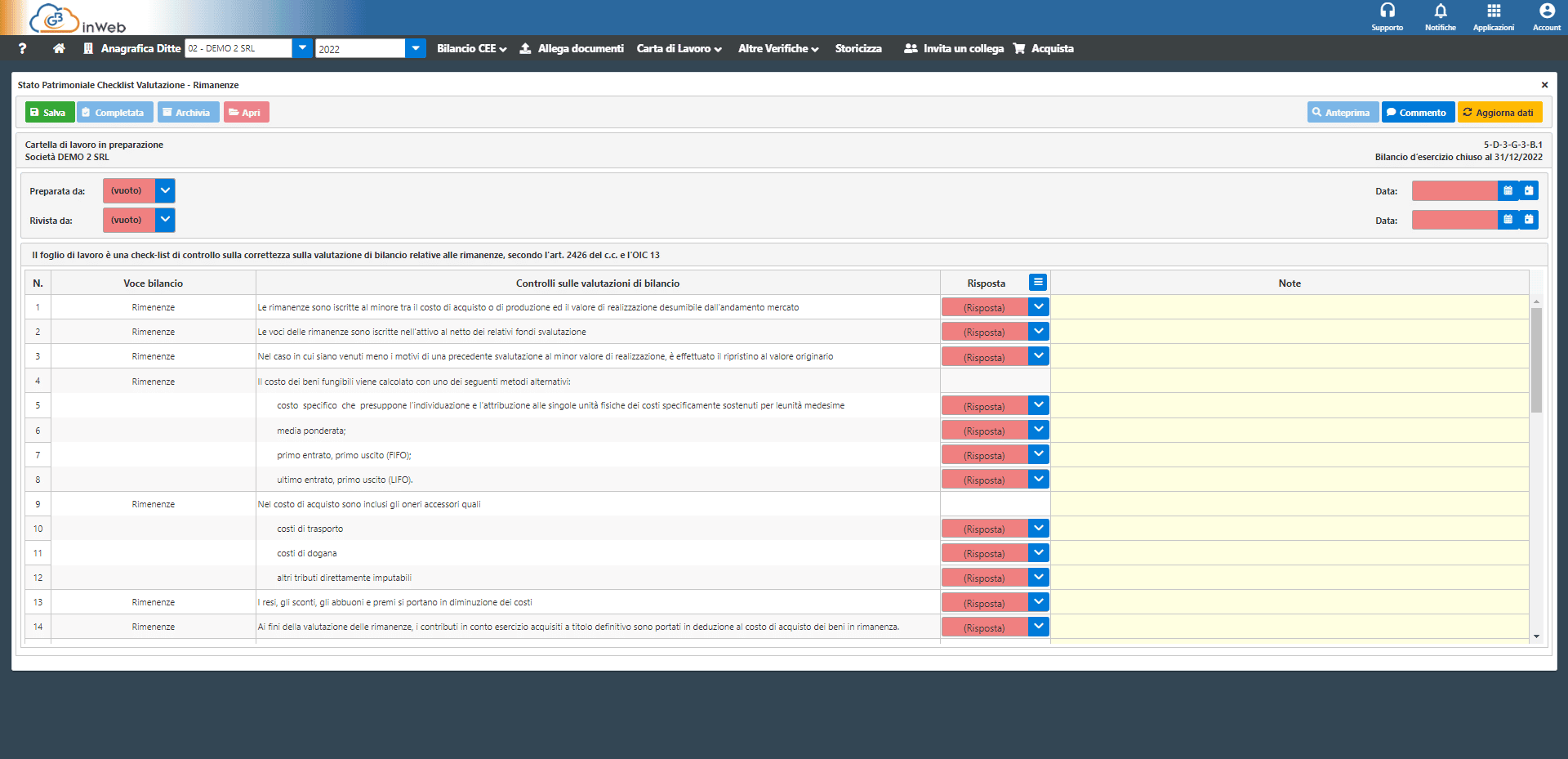

- Check list di valutazione (Carta di lavoro obbligatoria): check-list di controllo sulla correttezza sulla valutazione di bilancio relative alle rimanenze, secondo l’art. 2426 del c.c. e l’OIC 13.

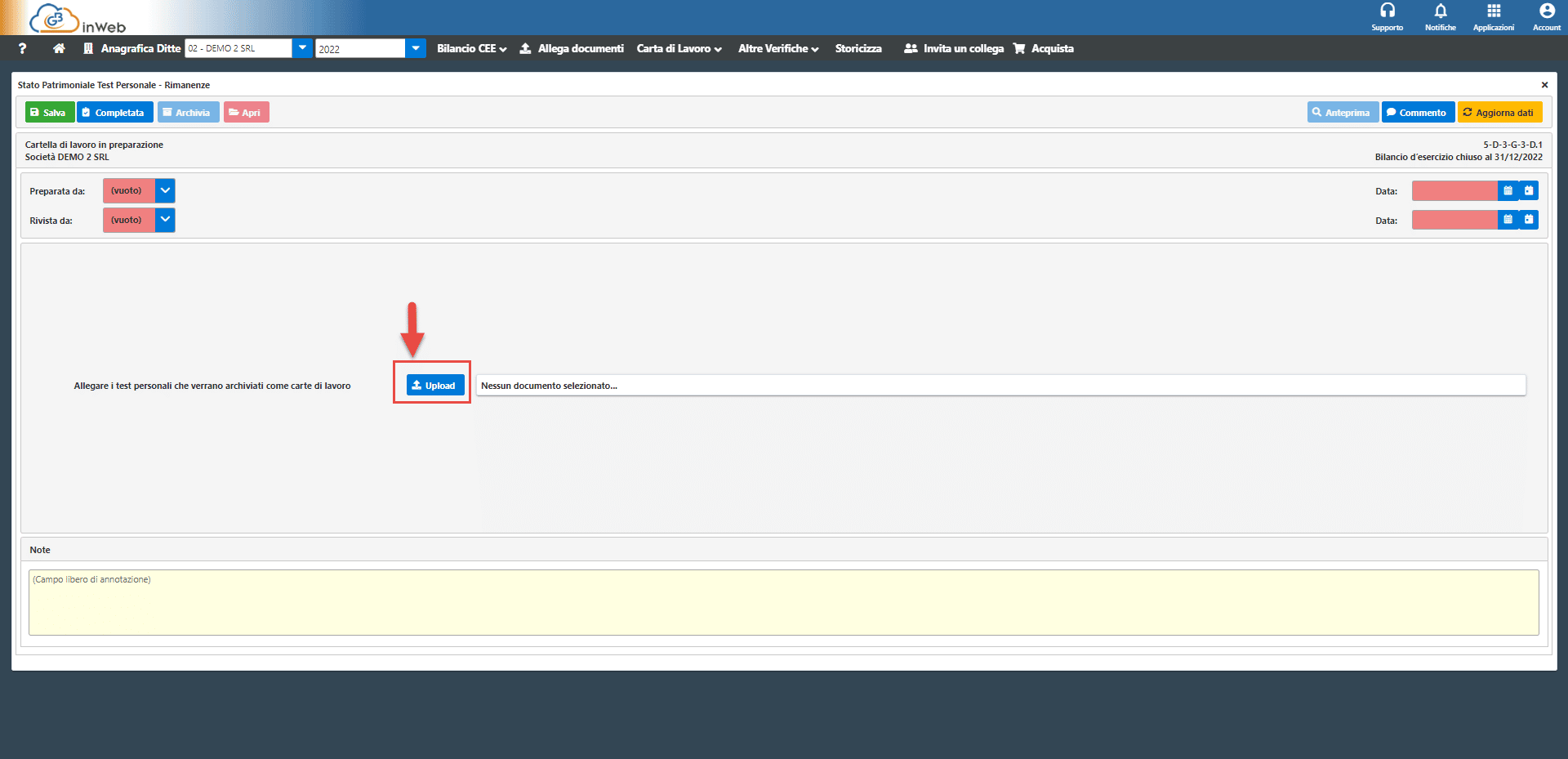

- Test personale (Carta di lavoro FACOLTATIVA): Qualora nel piano di revisione il revisore abbia previsto attività di verifica ulteriori rispetto a quelle proposte da GB per la voce controllata, in questa sezione potranno essere caricate delle carte di lavoro “esterne” contenenti l’attività di controllo.

Essendo un controllo facoltativo cliccando sul pulsante “Test personale” compare un avviso.

Cliccando su “NO” la carta di lavoro viene esclusa dalla procedura, cliccando “SI” si pare questa schermata.

Selezionando upload sarà possibile caricare il file di verifica dal proprio dispositivo che verrà archiviato nella procedura come carta di lavoro.

N.B. Per completare la carta di lavoro “test personale” è sufficiente caricare almeno 1 file.

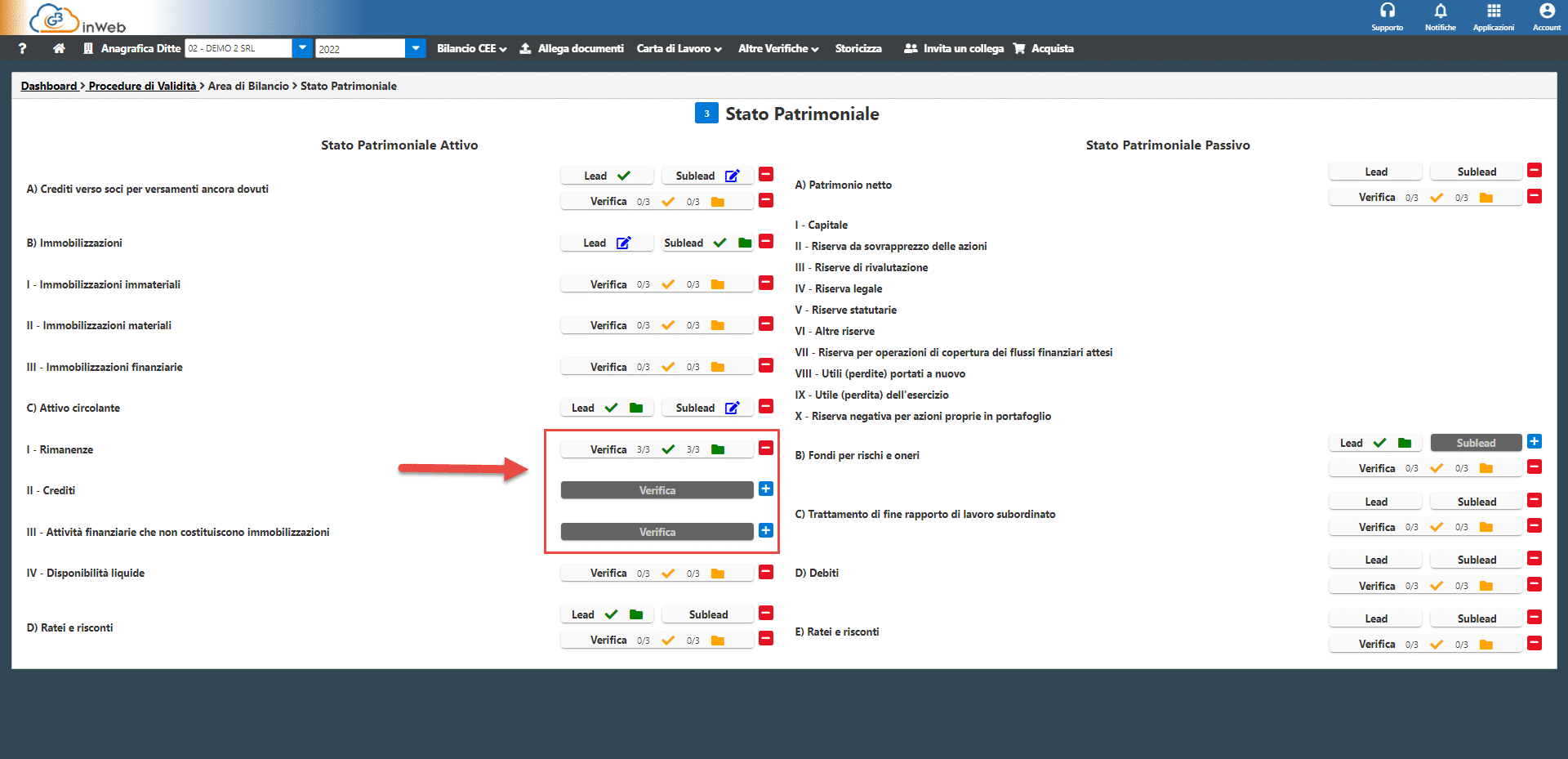

Una volta completate le 3 carte di lavoro si può tornare alla schermata principale dove sarà possibile avere un riepilogo dell’attività di controllo svolta.

In questo caso possiamo vedere come siano state escluse due verifiche (Crediti e attività finanziarie) e sono state completate tre verifiche per le Rimanenze.

Il revisore potrà effettuare questa attività di controllo per tutte le voci dello stato patrimoniale che ritiene necessario.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG stato patrimonialestime contabili