Un aspetto dell’impresa che assume particolare rilevanza per il revisore riguarda la comprensione del sistema di controllo interno.

Il controllo interno è il mezzo attraverso il quale la direzione di un’azienda controlla lo svolgersi della propria attività e può avere come oggetto sia gli aspetti gestionali dell’azienda (controllo gestionale), sia la corretta rappresentazione contabile dei fatti aziendali e la salvaguardia del patrimonio (controllo sull’informativa finanziaria).

Normativa

Procedure di conformità e validità

Sistema dei controlli interni

Il controllo interno comprende cinque componenti fondamentali individuati dall’ISA 315, ovvero:

- l’ambiente di controllo;

- il processo adottato dall’impresa per la valutazione dei rischi;

- il sistema informativo, inclusi i processi di gestione correlati, rilevante ai fini dell’informativa finanziaria e della comunicazione;

- le attività di controllo rilevanti ai fini della revisione;

- il monitoraggio del controllo interno.

Dalla comprensione del sistema di controllo interno e delle sue componenti, il Revisore stabilisce se potrà farvi affidamento, ovvero potrà contare sulla capacità dell’impresa di accorgersi dell’esistenza di un errore e correggerlo.

L’affidamento o meno sul sistema di controllo interni determina la qualità e la quantità delle procedure di Revisione. Si distingue infatti tra test di conformità e test di validità:

Procedure di conformità

Le procedure di conformità hanno come scopo l’accertamento dell’effettivo funzionamento del sistema di controllo interno, e quindi sono svolte dal revisore per raccogliere elementi probativi in merito all’efficacia operativa del sistema.

Le tecniche di procedure di Revisione utilizzate per lo svolgimento dei test di conformità sono l’osservazione, l’ispezione, l’indagine e la riesecuzione. Il Revisore può rinunciare alle procedure di conformità quando si ritiene di non poter fare affidamento al sistema di controllo Interno (rischio di Controllo Interno e Contabilità esterna).

Le procedure di validità (dette anche test di sostanza) sono le procedure di revisione dirette a individuare errori significativi a livello di asserzioni. Se il Revisore ha stabilito di non poter fare affidamento sul controllo interno dell’impresa, perché inesistente o inefficace, egli farà ricorso essenzialmente alle sole procedure di validità. Prevedono normalmente l’esame dei saldi contabili e delle informazioni incluse nel Bilancio stesso, possono essere svolte in forma aggregata (per esempio sul totale della voce TFR) fino alla forma più analitica del singolo componente della voce di Bilancio (esempio, l’importo del TFR di uno specifico mese di un dipendente).

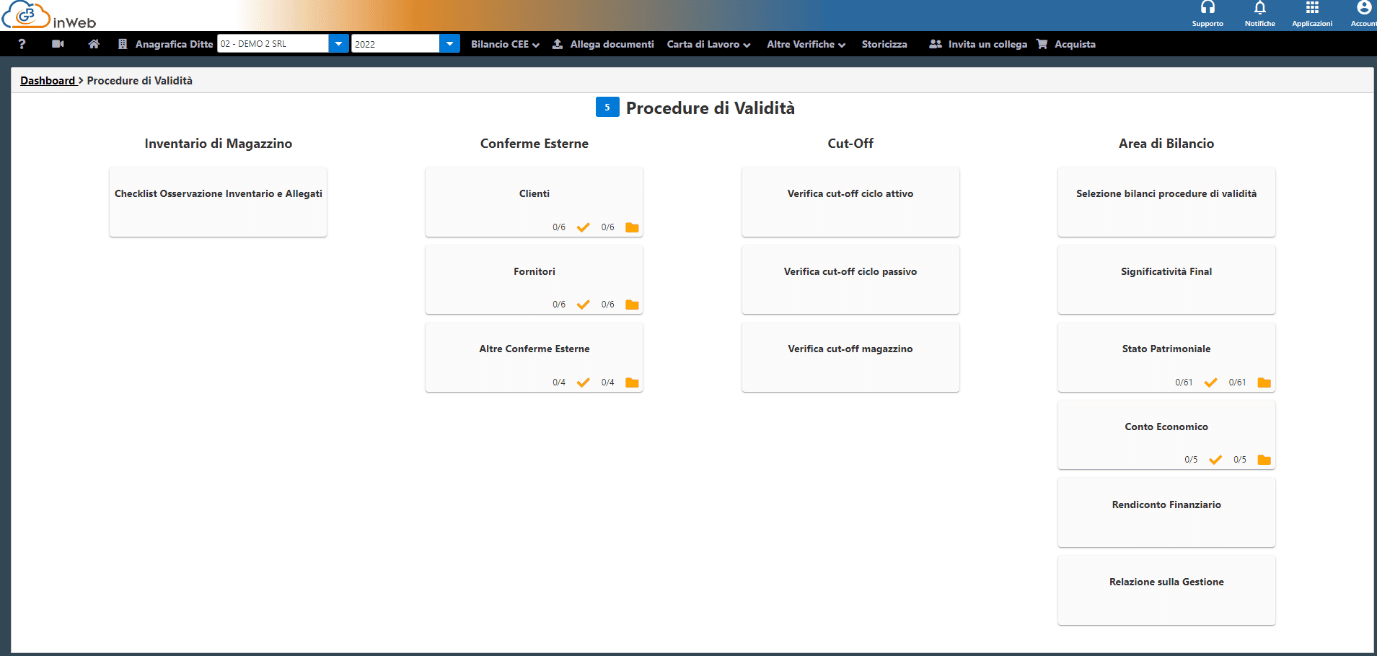

In particolare, i test di sostanza possono consistere in osservazione delle procedure inventariali, di conferme esterne, di verifiche di Cut-Off, e dell’analisi delle singole aree di Bilancio.

Il software “Revisione legale” di GBsoftware

Il software di Revisione Legale sviluppato da GBsoftware permette d’identificare i rischi associati al Controllo Interno e pervenire agevolmente al relativo grado di affidamento.

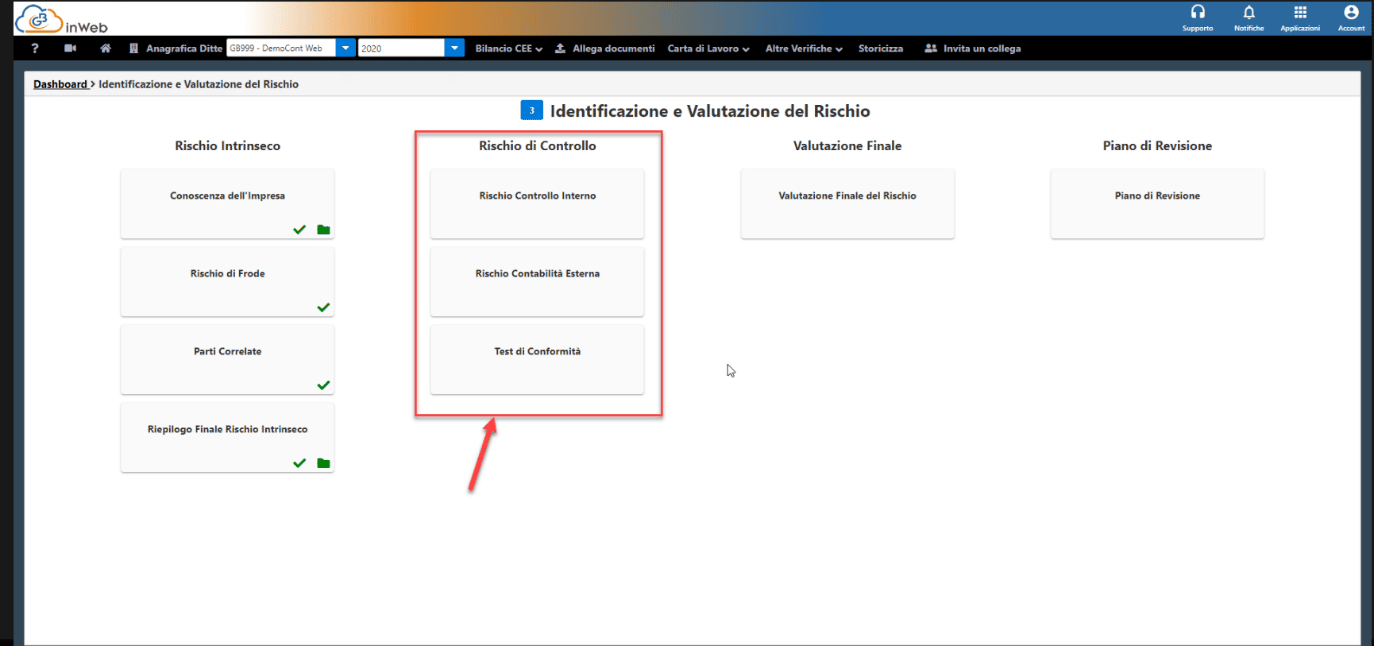

Nella fase di “Identificazione e valutazione del rischio” si avranno a disposizione tre carte di lavoro per la valutazione del rischio di controllo

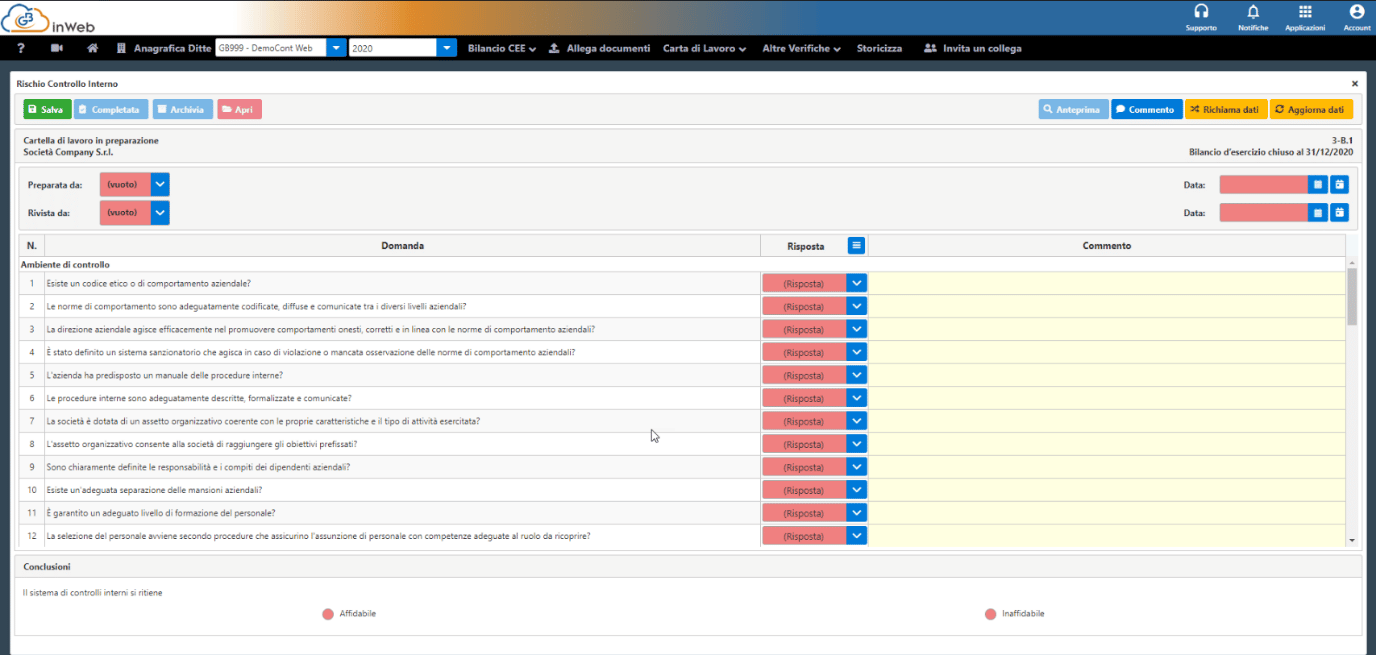

La prima carta di lavoro “Rischio di controllo interno” permetterà di valutare attraverso un questionario a risposta multipla il sistema di controlli.

Nella sezione conclusiva del questionario, il revisore dovrà indicare l’esito della verifica selezionando se affidabile o non affidabile

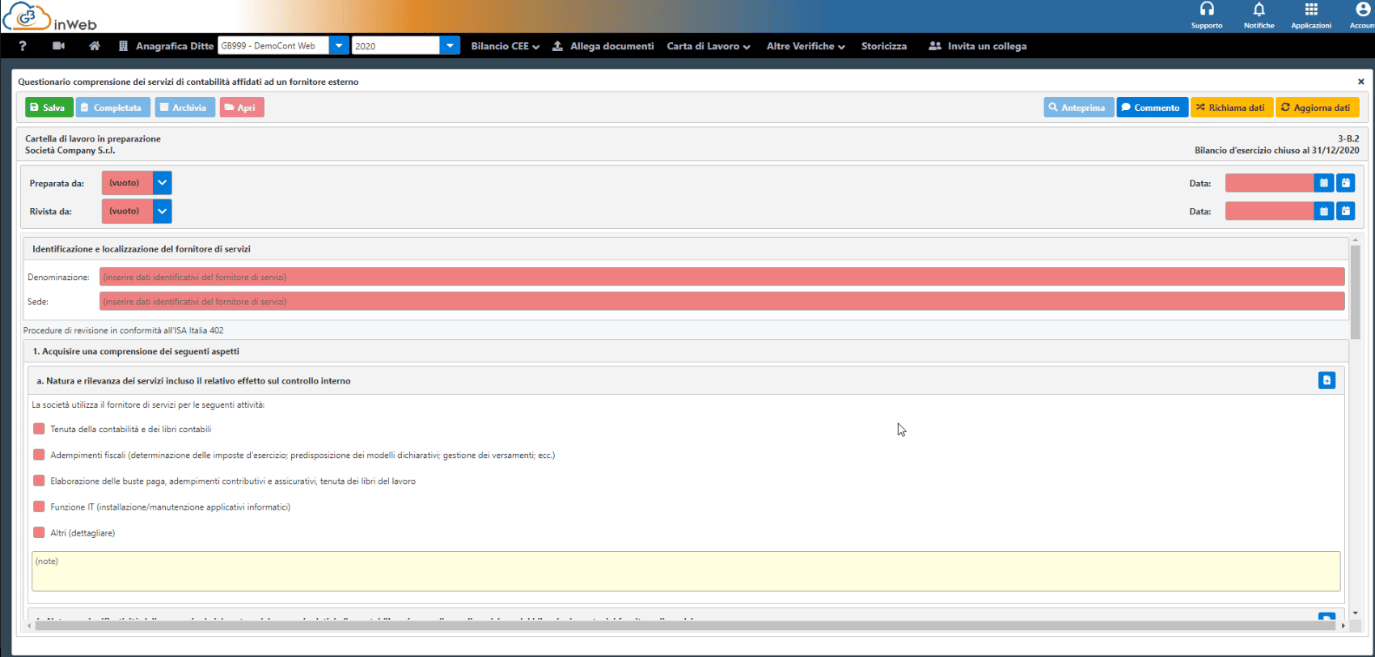

Nel caso in cui il soggetto sottoposto a revisione si avvalga di consulenti esterni per la tenuta della contabilità, il revisore potrà effettuare la valutazione con la carta di lavoro “Rischio contabilità esterna”.

Anche in questo caso il revisore dovrà indicare se ritiene o meno affidabili i controlli in funzione dei servizi prestati dal fornitore esterno.

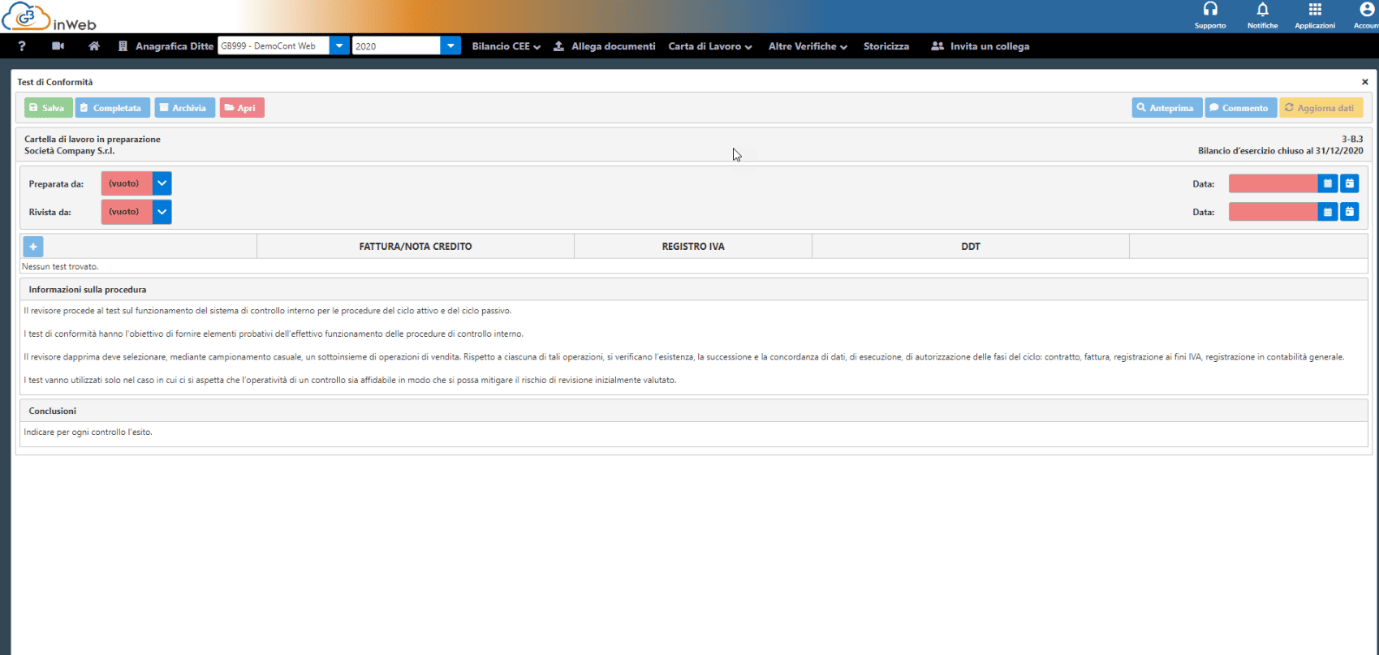

Qualora almeno uno dei due esiti sui controlli (interni ed esterni) sia ritenuto affidabile, la procedura attiverà in automatico la terza carta di lavoro “Test di conformità” che permetterà di effettuare i test di conformità, in ottemperanza a quanto previsto dalla normativa, per confermare o meno l’affidabilità.

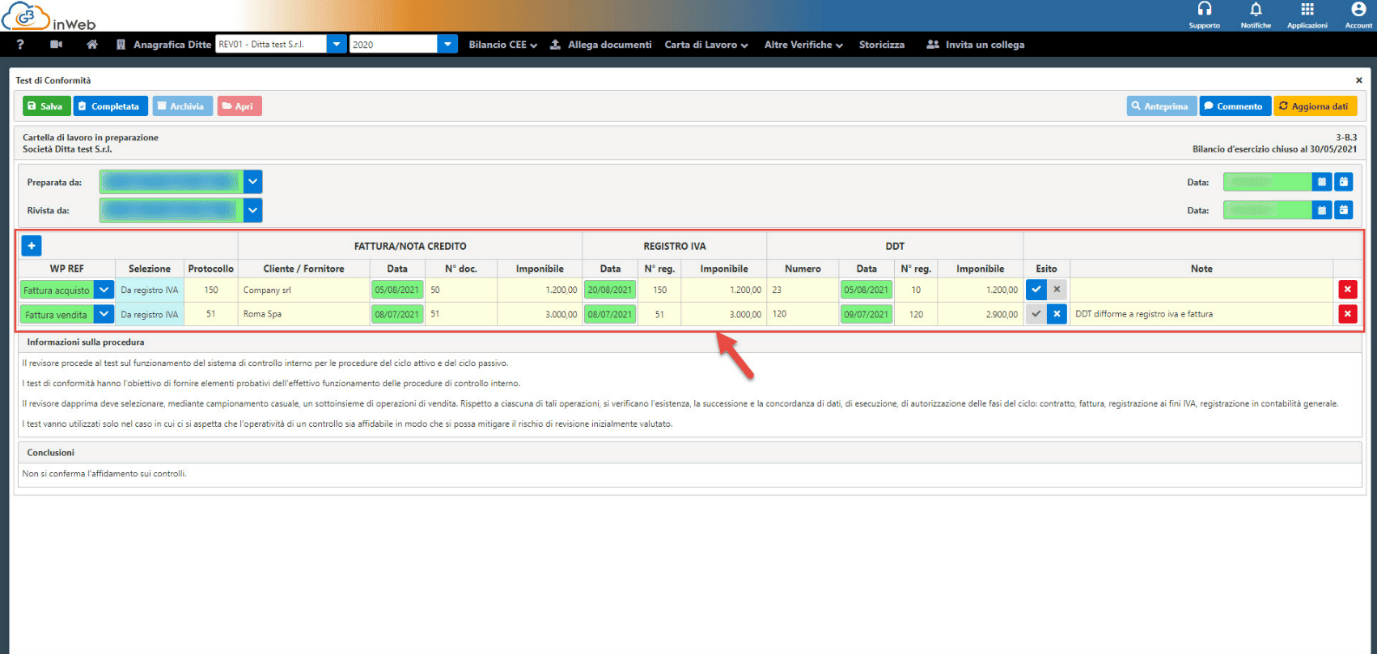

Il revisore dapprima deve selezionare, mediante campionamento casuale, un sottoinsieme di operazioni di acquisto/vendita. Rispetto a ciascuna di tali operazioni, si verificano l’esistenza, la successione e la concordanza di dati, di esecuzione, di autorizzazione delle fasi del ciclo: contratto, fattura, registrazione ai fini IVA, registrazione in contabilità generale.

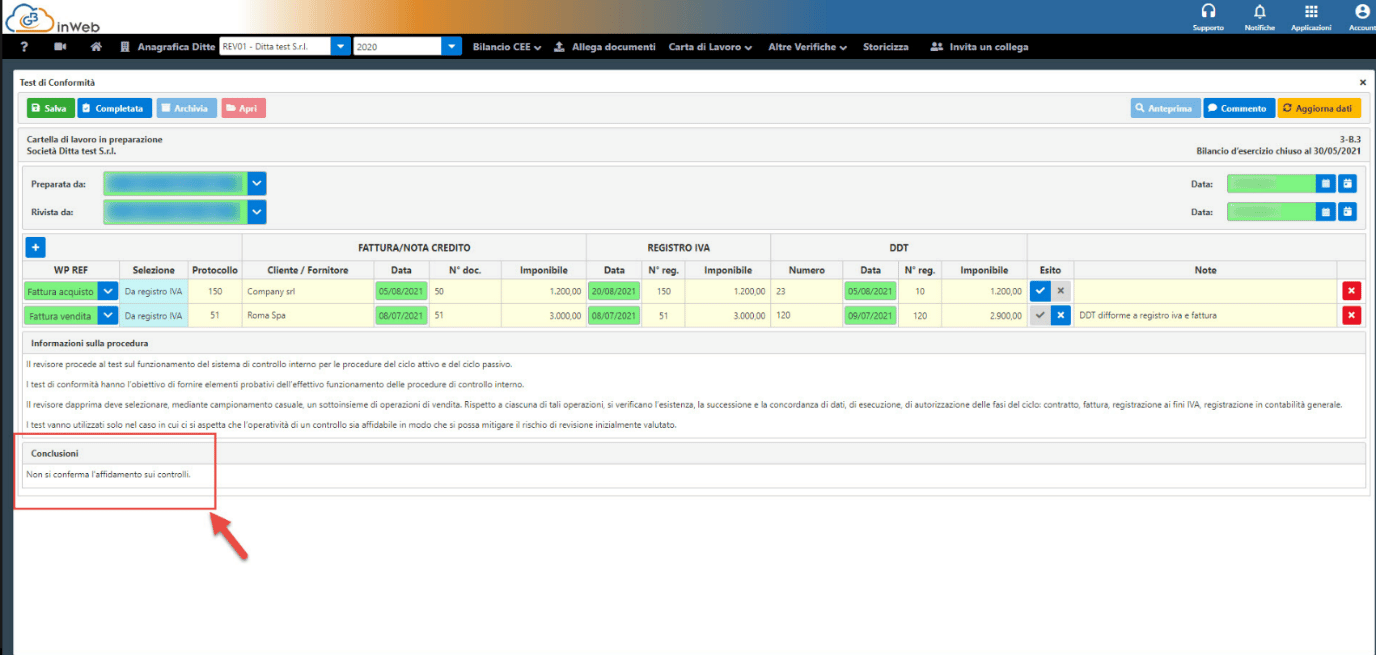

In base all’esito dei controlli sulle singole operazioni, automaticamente il programma sarà in grado di confermare o meno l’affidamento sul controllo interno che sarà utilizzato per la valutazione finale del rischio.

Le principali procedure di validità che vanno dall’inventario di magazzino all’analisi delle singole aree di Bilancio.

Applicazioni Software collegate all’articolo:

TAG sistema di controllo internotest di conformitàtest di validità