Come stabilito dall’articolo 15, comma 1, lett. e) del TUIR è possibile portare in detrazione, nella dichiarazione dei Redditi (PF o 730), le spese per istruzione universitaria, sia statale che non statale, sostenute nel proprio interesse o nell’interesse dei familiari fiscalmente a carico. La detrazione spetta nella misura del 19% sull’intera spesa sostenuta qualora l’università d’iscrizione sia statale. Al contrario, qualora l’università sia non statale, la detrazione spetta sull’ammontare non superiore a quello stabilito annualmente per ciascuna facoltà universitaria con decreto del MIUR.

TIPOLOGIA DI SPESE AMMESSE

Elenchiamo alcune delle spese ammesse alla detrazione:

- tasse d’immatricolazione e iscrizione (anche per gli studenti fuori corso);

- soprattasse per esami di profitto e laurea;

- partecipazione ai test di accesso ai corsi di laurea (come chiarito dalla risoluzione n.87/E del 11/03/2008);

- frequenza tirocini formativi attivi.

TIPOLOGIA DI SPESE NON AMMESSE

Elenchiamo alcune delle spese non ammesse alla detrazione:

- contributi pagati all’università pubblica relativamente al riconoscimento del titolo di studio (laurea) conseguito all’estero;

- acquisto di libri scolastici, strumenti musicali, materiale di cancelleria, viaggi ferroviari e di vitto e alloggio;

- frequenza all’estero di scuole professionali di danza.

LIMITI DI DETRAIBILITA’

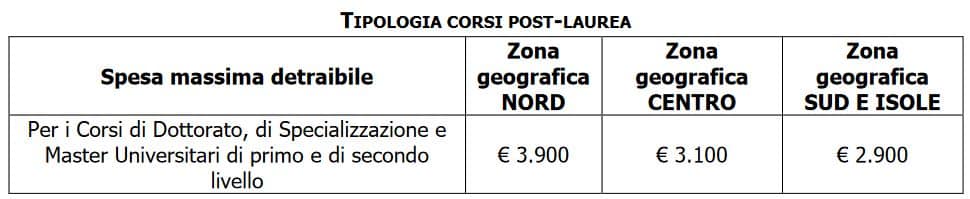

Università statale: il 19% viene calcolato sull’intera spesa sostenuta Università non statale : l’importo ammesso in detrazione non può essere superiore a quanto stabilito annualmente per ciascuna facoltà con decreto del MIUR. Per l’anno d’imposta 2021 gli importi sono stati individuati dal decreto n. 1324 del 23/12/2021 pubblicato in Gazzetta Ufficiale il 7 febbraio 2022. Gli importi sono distinti per area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale è presente il corso di studio, come risulta dalla seguente tabella:

SPESE UNIVERSITARIE CON GBSOFTWARE

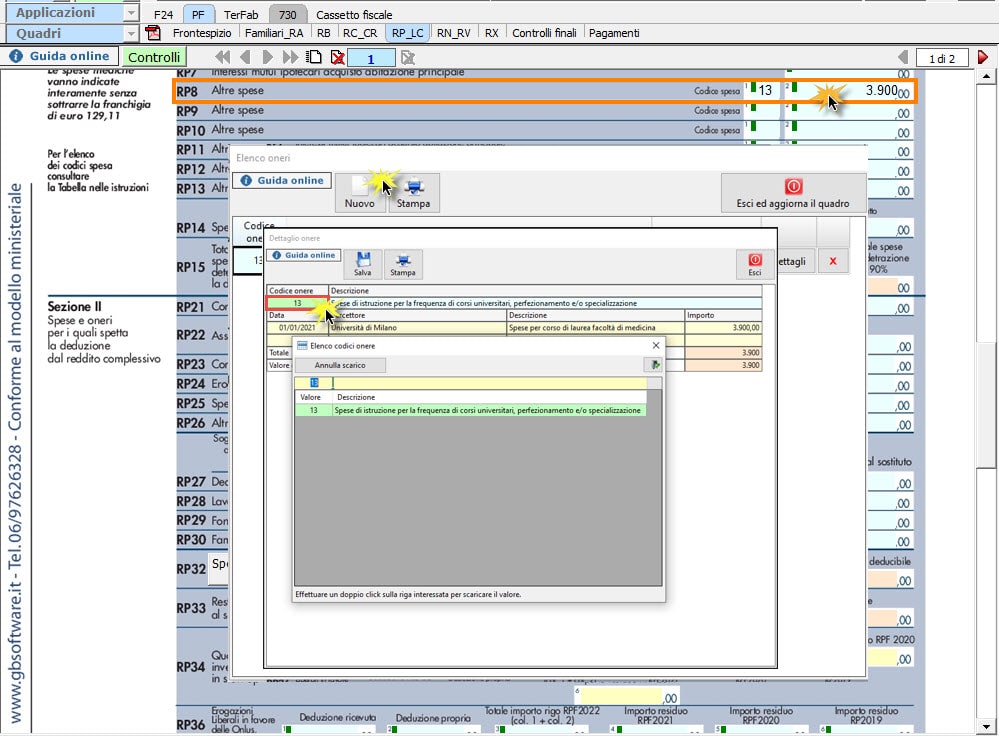

Le spese sostenute per istruzione universitarie, identificate con il codice onere 13, possono essere indicate:

- Nel modello 730, sezione I del quadro E, rigo da E8 a E10

- Nel modello Redditi PF, righi da RP8 a RP13

In corrispondenza dei predetti righi, è presente una gestione che consente l’inserimento delle spese universitarie.  Per maggiori chiarimenti sul funzionamento della gestione, consigliamo di consultare la guida online presente all’interno della gestione stessa.

Per maggiori chiarimenti sul funzionamento della gestione, consigliamo di consultare la guida online presente all’interno della gestione stessa.

Applicazioni Software collegate all’articolo:

TAG codice onere 13Iscrizione universitàQuadro Equadro rpuniversità non stataleuniversità statale