Il visto di conformità, conosciuto anche come “visto leggero”, introdotto con decreto legislativo n. 241 del 9 luglio 1997, costituisce uno dei livelli dell’attività di controllo sulla corretta applicazione delle norme tributarie, attribuito dal legislatore a soggetti estranei all’amministrazione finanziaria.

Il professionista che appone il visto di conformità sui modelli dichiarativi attesta di aver effettuato i controlli indicati dall’art. 2, D.M. Finanze 31.5.1999, n. 164, che sono di tipo formale e finalizzati ad evitare errori materiali e di calcolo.

Il rilascio del visto è richiesto per l’utilizzo in compensazione mediante il modello F24 di crediti di importo superiori a 5.000 euro, che può avvenire solo a partire dal decimo giorno successivo all’avvenuta presentazione della dichiarazione dalla quale emergono i suddetti crediti.

Soggetti ammessi al rilascio del visto di conformità

Seguendo quanto indicato dall’articolo 35, decreto legislativo 9 luglio 1997, n. 241, i soggetti abilitati al rilascio del visto di conformità sono:

- gli iscritti all’albo dei dottori commercialisti e degli esperti contabili;

- gli iscritti all’albo dei consulenti del lavoro;

- i soggetti con ruoli di periti ed esperti tenuti dalle Camere di Commercio per la sub-categoria tributi alla data del 30.9.93, in possesso del diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o del diploma di ragioneria;

- i responsabili dei centri di assistenza fiscale imprese.

Per tali soggetti vige l’obbligo preliminare di:

- ottenere l’abilitazione all’invio delle dichiarazioni fiscali;

- stipulare una specifica polizza assicurativa per la responsabilità professionale;

- effettuare una comunicazione alla Direzione Regionale delle Entrate competente in base al proprio domicilio fiscale.

Controlli preliminari al rilascio del visto

Prima di poter rilasciare il visto di conformità il professionista deve attenersi a tutta una serie di regole descritte nella circolare n. 28/E del 25 settembre 2014. In questo documento viene precisato che:

“i controlli che devono essere effettuati per rilasciare il visto di conformità corrispondono in buona parte a quelli previsti dagli articoli 36-bis e 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e sono finalizzati ad evitare errori materiali e di calcolo nella determinazione degli imponibili, delle imposte e delle ritenute, nonché nel riporto delle eccedenze risultanti dalle precedenti dichiarazioni. Ne consegue che il rilascio del visto di conformità implica il riscontro della corrispondenza dei dati esposti nella dichiarazione alle risultanze della relativa documentazione e alle disposizioni che disciplinano gli oneri deducibili e detraibili, le detrazioni e i crediti d’imposta, lo scomputo delle ritenute d’acconto, i versamenti”

Ai controlli citati nella circolare n. 28/E, vanno aggiunti tutti quelli relativi alle scritture contabili.

Infatti, per ciascuna tipologia di dichiarazione sono delineati, con apposite check list, i riscontri che il professionista è tenuto ad eseguire ai fini dell’apposizione del visto di conformità.

I controlli indicati nelle check list vanno considerati esemplificativi e non esaustivi e quindi, se necessario, devono essere integrati dal professionista che appone il visto, in base al caso specifico. Per poter attestare che i controlli sono stati svolti, il professionista dovrà conservare copia della documentazione controllata.

Dichiarazioni e comunicazioni fiscali: in quali casi è necessario apporre il visto

L’apposizione del visto di conformità è obbligatorio:

- per la compensazione dei crediti IVA di importo superiore a 5.000 euro annui (dichiarazioni o modelli)

- per la compensazione dei crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte di cui all’articolo 3, del DPR 602/73, alle imposte sostitutive delle imposte sul reddito e all’imposta regionale sulle attività produttive, per importi superiori a 5.000 euro annui, relativamente alle singole dichiarazioni dalle quali emerge il credito

- per ottenere l’esecuzione dei rimborsi dei crediti IVA di ammontare superiore a 30.000 euro senza la necessità, per l’avente diritto al rimborso, di prestare la prescritta garanzia a tutela dell’Erario

- per la presentazione delle dichiarazioni “Modello 730”

Casella “Visto di conformità” nella dichiarazioni o comunicazioni fiscali

Nelle dichiarazioni o comunicazioni fiscali è prevista un’apposita sezione che il professionista deve compilare nel caso di apposizione del visto di conformità.

Portiamo ad esempio il riquadro presente nel modello Redditi PF 2021, imposta 2020:

In alternativa all’apposizione del visto di conformità, i contribuenti sottoposti alla revisione legale dei conti di cui all’art. 2409-bis c.c. possono avvalersi della sottoscrizione delle dichiarazioni annuali apposta dai soggetti che esercitano il controllo contabile (Collegio sindacale, revisore contabile o società di revisione iscritti nell’apposito Registro).

Portiamo ad esempio il riquadro presente nel modello Redditi SC 2021, imposta 2020:

Esonero dall’apposizione del visto di conformità

È previsto l’esonero dall’apposizione del visto di conformità nel caso in cui il contribuente abbia conseguito un determinato livello di affidabilità fiscale ai fini degli ISA.

Come per il visto, anche per l’esonero il professionista deve compilare un apposita casella presente all’interno delle dichiarazioni e comunicazioni fiscali.

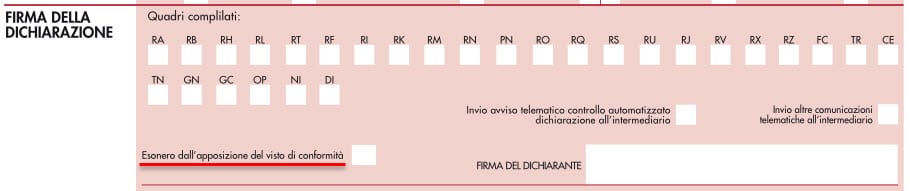

Portiamo ad esempio il riquadro presente nel modello Redditi SC 2021, imposta 2020:

Con apposito provvedimento n° 103206 del 26 aprile 2021, l’Agenzia delle Entrate detta le regole per poter beneficiare dell’esonero dall’apposizione del visto in conseguenza al risultato ISA.

Visto di conformità nel software GB: Novità in arrivo

Stiamo lavorando per migliorare e integrare i controlli relativi al visto di conformità.

Nei prossimi giorni rilasceremo un aggiornamento e seguirà relativa newsletter operativa.

Applicazioni Software collegate all’articolo:

AP