La scadenza del versamento dell’acconto IMU 2023 è imminente, pertanto con la newsletter di oggi andiamo ad approfondire alcuni punti fondamentali.

Entro il 16 giugno 2023 i soggetti obbligati dovranno versare, con modello F24 ordinario o semplificato, l’imposta.

Quali sono i soggetti passivi obbligati al versamento?

Come indicato nella Legge di Bilancio 2020 (articolo 1, commi dal 738 al 783, Legge 27 dicembre 2019, n.160) i soggetti passivi dell’imposta sono “i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi. È soggetto passivo dell’imposta il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli. Nel caso di concessione di aree demaniali, il soggetto passivo è il concessionario. Per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria, il soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto. In presenza di più soggetti passivi con riferimento ad un medesimo immobile, ognuno è titolare di un’autonoma obbligazione tributaria e nell’applicazione dell’imposta si tiene conto degli elementi soggettivi ed oggettivi riferiti ad ogni singola quota di possesso, anche nei casi di applicazione delle esenzioni o agevolazioni“.

Quali sono le scadenze per l’anno 2023?

L’MU per l’anno 2023 deve essere versata in due rate rispettivamente:

- il 16 giugno 2023, pari all’imposta dovuta per il periodo gennaio – giugno 2023;

- il 18 dicembre 2023 (poiché il 16 cade di sabato) per il periodo luglio – dicembre 2023.

Quali sono le principali novità IMU 2023?

1. L’esenzione IMU di tutti gli immobili occupati abusivamente e quindi non utilizzabili né disponibili;

2. L’esenzione IMU per i fabbricati inagibili a seguito di eventi sismici;

3. La riduzione dell’imposta pari al 50% per i pensionati residenti all’estero con pensione maturata in convenzione internazionale con l’Italia;

4. L’istituzione dell’imposta locale immobiliare autonoma (ILIA) per la regione del Friuli Venezia Giulia. In merito alle principali novità sull’ILIA e alle modifiche apportate al software si rimanda alla newsletter del 22/05/2023 caso pratico: calcolo ILIA 2023.

5. La variazione del tasso di interesse legale da applicare per il ravvedimento a partire dal 1° gennaio 2023 pari al 5% annuo (Decreto del MEF del 13 dicembre 2022 pubblicato in GU n. 292 del 15 dicembre 2022).

Utilizzo del software GB per il versamento dell’imposta

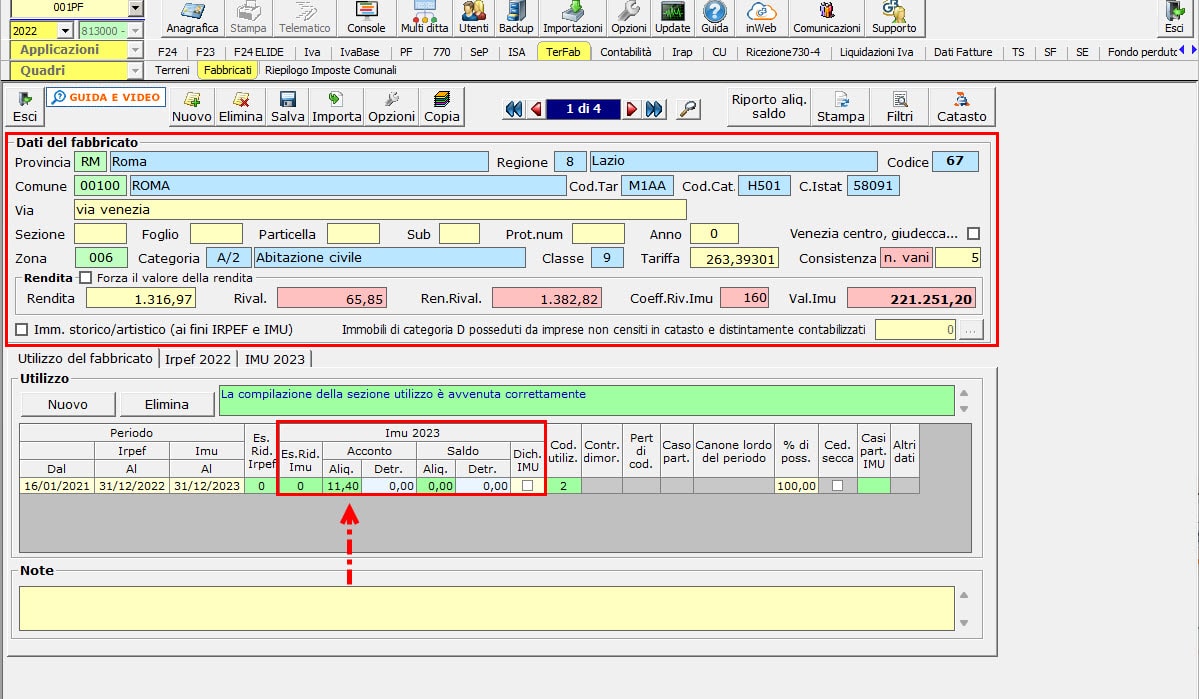

- Inserire correttamente i dati del terreno/fabbricato e indicare l’aliquota corretta.

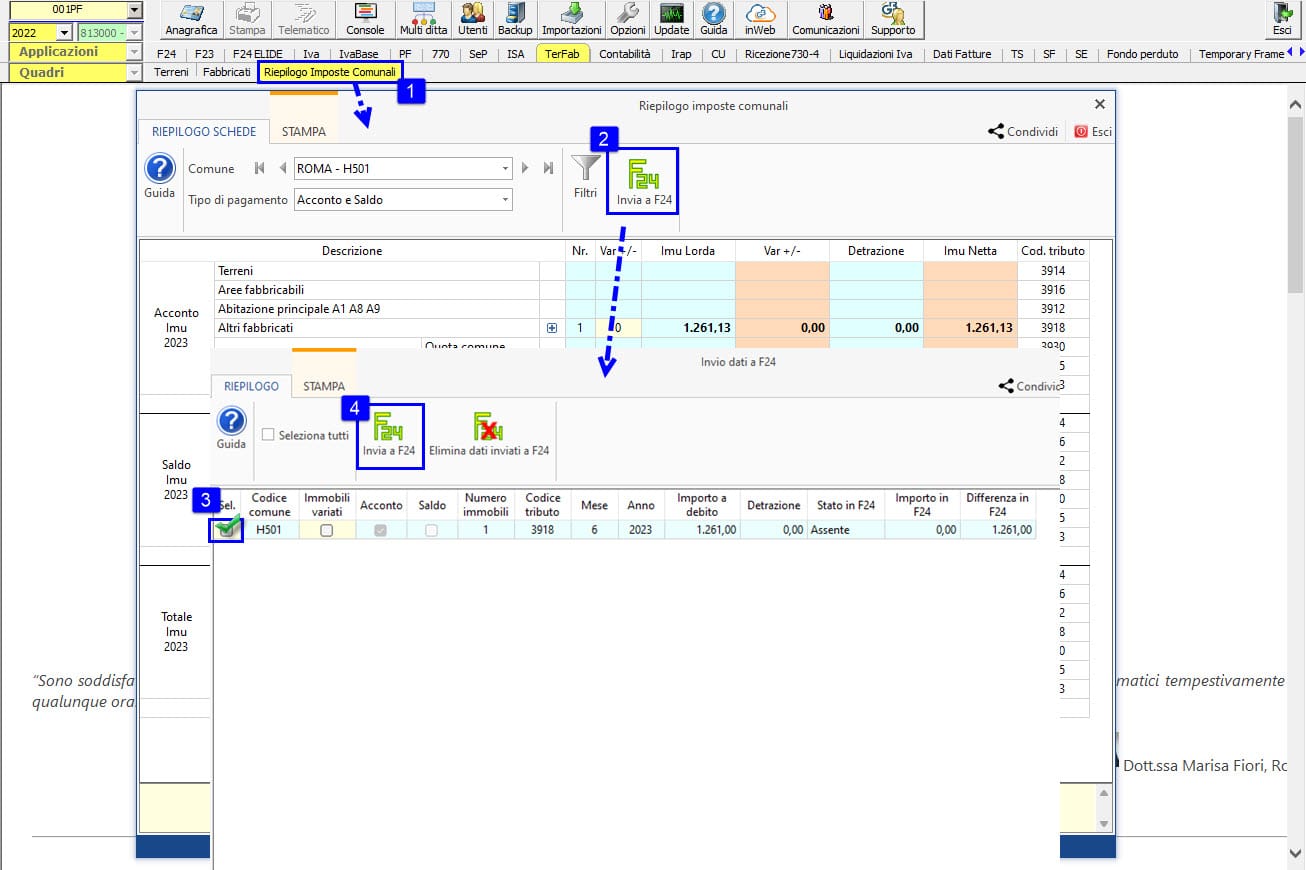

2. Accedere al “Riepilogo Imposte Comunali” e inviare i dati a F24 ordinario o semplificato

N.B. Nel caso in cui in una scheda Terreno / Fabbricato non è stata indicata alcuna aliquota, all’apertura del “Riepilogo Imposte comunali” il software avverte con il messaggio che è necessario verificare le schede prima di procedere con l’invio dei dati in F24.

Ricordiamo inoltre, che è il pulsante “Invia a F24 semplificato” è visibile solo per i soggetti privati, senza partita Iva.

Una volta confermato l’invio, il software invia il tributo a F24 nel mese di giugno e successivamente è possibile procedere con la creazione, l’invio e la stampa del modello F24.

Per ulteriori informazioni sul funzionamento della gestione si rimanda alla guida online dell’applicazione Terreni e Fabbricati e del Riepilogo Imposte comunali.

Applicazioni Software collegate all’articolo: