Il 27 dicembre 2023 scade il versamento dell’acconto Iva per i contribuenti titolari di partita Iva che sono soggetti passivi del tributo. Per il calcolo dell’importo dovuto si può scegliere in base alla convenienza, tra tre diversi metodo di calcolo: metodo storico, previsionale e analitico. Il versamento deve essere effettuato, tramite modello F24, esclusivamente in via telematica, utilizzano i codici tributo 6013, per i contribuenti mensili e 6035 per quelli trimestrali. Con tale importo i contribuenti versano un acconto relativo all’imposta:

- dovuta nell’ultimo trimestre dell’anno, per i trimestrali

- per l’iva di dicembre, per i contribuenti mensili

Si ha in questo modo un versamento in anticipo del versamento a saldo dell’Iva che sarà dovuto nell’anno di imposta successivo in fase di presentazione della dichiarazione Iva annuale.

Chi deve versare

Sono obbligati al versamento dell’acconto tutti i contribuenti Iva, tranne coloro che non sono tenuti ad effettuare le liquidazioni periodiche Iva.

Soggetti esonerati dal versamento

Sono esonerati dal versamento i soggetti che non dispongono di una base di calcolo per il metodo “storico” o “previsionale”. E’ il caso dei soggetti che:

- hanno cessato l’attività entro il 30 novembre se mensili, entro il 30 settembre se trimestrali oppure hanno iniziato l’attività

- hanno chiuso il periodo d’imposta precedente con un credito di imposta, a prescindere dalla presentazione della richiesta di rimborso

- pur avendo effettuato un versamento per il mese di dicembre o per l’ultimo trimestre del periodo d’imposta precedente, oppure in sede di dichiarazione annuale per il periodo d’imposta precedente, prevedono di chiudere la contabilità con una eccedenza detraibile di imposta.

Sono esonerati dal versamento dell’acconto anche:

- i contribuenti che nel periodo d’imposta hanno effettuato solo operazioni imponibili, esenti, non soggette a imposta o, comunque, senza obbligo di pagamenti dell’imposta

- i produttori agricoli di cui all’art. 34, comma 6, DPR 633/72

- i soggetti che esercitano attività di spettacoli e giochi in regime speciale

- le associazioni sportive dilettantistiche, nonché le associazioni senza fini di lucro e quelle pro loco, in regime forfetario

- i raccoglitori e rivenditori di rottami, cascami, carta da macero, vetri e simili, esonerati all’obbligo di liquidazione e versamento del tributo

- gli imprenditori individuali che hanno data in affitto l’unica azienda, entro il 30 settembre, se contribuenti trimestrali oppure entro il 30 novembre, se mensili, a condizione che non esercitino altre attività soggette all’Iva.

Per l’ultimo, l’acconto non è dovuto se di importo inferiore ad euro 103,29.

Come si calcola

L’acconto può essere calcolato, scegliendo in base alla convenienza, tra tre diversi metodi di calcolo:

- Storico

- Previsionale

- Analitico

Metodo Storico

L’acconto Iva, calcolato con il metodo storico, è pari all’88% del versamento effettuato, o che avrebbe dovuto essere effettuato per il mese o trimestre dell’anno precedente. La base di calcolo su cui deve essere applicato l’88%, è pari al debito d’imposta risultante:

- dalla liquidazione periodica di dicembre dell’anno precedente, per i soggetti che versano l’iva mensilmente

- dalla dichiarazione annuale Iva, per i soggetti che versano l’iva trimestralmente

- dalla liquidazione del quarto trimestre dell’anno precedente, per i contribuenti trimestrali “speciali”

Metodo Previsionale

Applicando il metodo previsionale l’acconto viene calcolato sulla base di una stima delle operazioni che si ritiene di effettuare fino al 31 dicembre.

Metodo Analitico

Questo metodo si basa sulle operazioni effettuate fino al 20 dicembre. L’acconto calcolato con il metodo analitico è pari al 100% dell’importo risultate da un’apposita liquidazione che tiene conto:

- delle operazioni annotate nel registro delle fatture emesse o dei corrispettivi dal 1° dicembre al 20 dicembre, per i contribuenti mensili o dal 1° ottobre al 20 dicembre per i contribuenti trimestrali

- delle operazion effettuate, ma non ancora registrate o fatturate, dal 1° novembre al 20 dicembre

- delle operazioni annotate nel registro delle fatture di acquisto dal 1° dicembre al 20 dicembre, per i contribuenti mensili o dal 1° ottobre al 20 dicembre per i contribuenti trimestrali

In Contabilità GB

Il calcolo dell’acconto dovuto si effettua, nel modulo contabilità, nella sezione dedicata all’Iva. Nella maschera “Acconto Iva” sono proposti i calcolo in base ai tre metodi indicati dalla normativa di riferimento. Inoltre una quarta opzione consente l’utente di indicare se l’acconto non è dovuto.  Per effettuare la scelta del metodo è necessario cliccare il pulsante “Conferma” posto nella sezione del metodo che si ritiene può conveniente. Ad esempio, in base alle informazioni riportate dal software nella nostra ditta demo, il metodo di calcolo più conveniente è quello “storico”. Cliccando “Conferma” si attiva quindi il check che consente l’invio del debito in F24, nel mese di dicembre.

Per effettuare la scelta del metodo è necessario cliccare il pulsante “Conferma” posto nella sezione del metodo che si ritiene può conveniente. Ad esempio, in base alle informazioni riportate dal software nella nostra ditta demo, il metodo di calcolo più conveniente è quello “storico”. Cliccando “Conferma” si attiva quindi il check che consente l’invio del debito in F24, nel mese di dicembre.  Per ulteriori informazioni sulla gestione di calcolo è possibile consultare la guida on-line.

Per ulteriori informazioni sulla gestione di calcolo è possibile consultare la guida on-line.

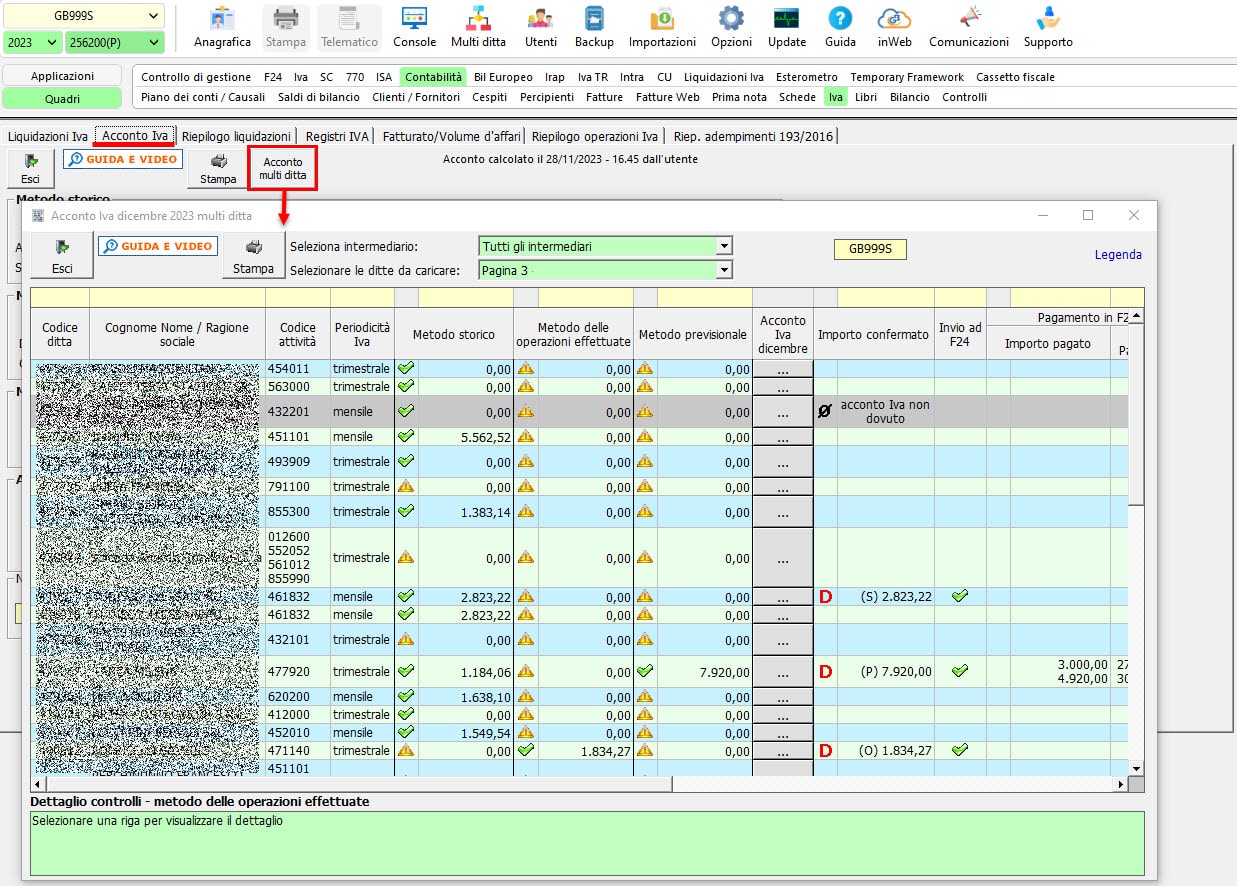

Acconto multiditta

Mediante l’utilizzo della funzione “Acconto multiditta”, posta nella maschera di calcolo, è possibile visualizzare l’elenco delle ditte quindi verificare quali dei miei clienti saranno chiamati ad effettuare il versamento entro il 27 dicembre.  Per ulteriori informazioni è possibile consultare la guida on-line.

Per ulteriori informazioni è possibile consultare la guida on-line.

Applicazioni Software collegate all’articolo:

TAG acconto ivaAcconto Iva 2023