Gli oneri e proventi figurativi sono fondamentali negli Enti del terzo settore, e se valorizzati, devono essere commentati adeguatamente sia in relazione di missione al bilancio che nei commenti in calce al rendiconto per cassa. Se poi l’ente svolge attività diverse (commerciali) in aggiunta a quelle di interesse generale occorre garantire che le prime si mantengano secondarie e strumentali rispetto alle seconde e nel calcolo entrano anche i figurativi.

Vediamo come contabilizzare gli oneri e proventi figurativi in saldi di bilancio, in contabilità, oppure nei saldi a macrovoce, in modo che siano rappresentati correttamente in Bilancio ETS, ed utilizzati nei conteggi per la verifica dei limiti.

Volontariato e figurativi

L’apporto dell’attività volontaristica è sicuramente uno degli elementi essenziali del funzionamento di molti ETS in quanto, in genere, rappresenta la maggiore risorsa di cui possono disporre.

In Bilancio ETS, per tale motivo, viene riconosciuto un valore economico agli oneri e proventi figurativi che sono componenti economici di competenza dell’esercizio che non rilevano ai fini della tenuta della contabilità, mancando una movimentazione finanziaria, pur originando dalla gestione dell’ente. Ad esempio, è figurativo il costo del lavoro orario moltiplicato per il numero delle ore svolte spontaneamente dai volontari non occasionali (iscritti in apposito registro).

Ipotizziamo di voler inserire oneri figurativi che quantifichino l’apporto di 10 volontari che hanno prestato 2 ore a settimana per 30 settimane al costo orario di 15 euro/h avremo: 10v*(15€*2h)*30s=9.000€. Vediamo come inserirli in saldi, contabilità o macrovoce:

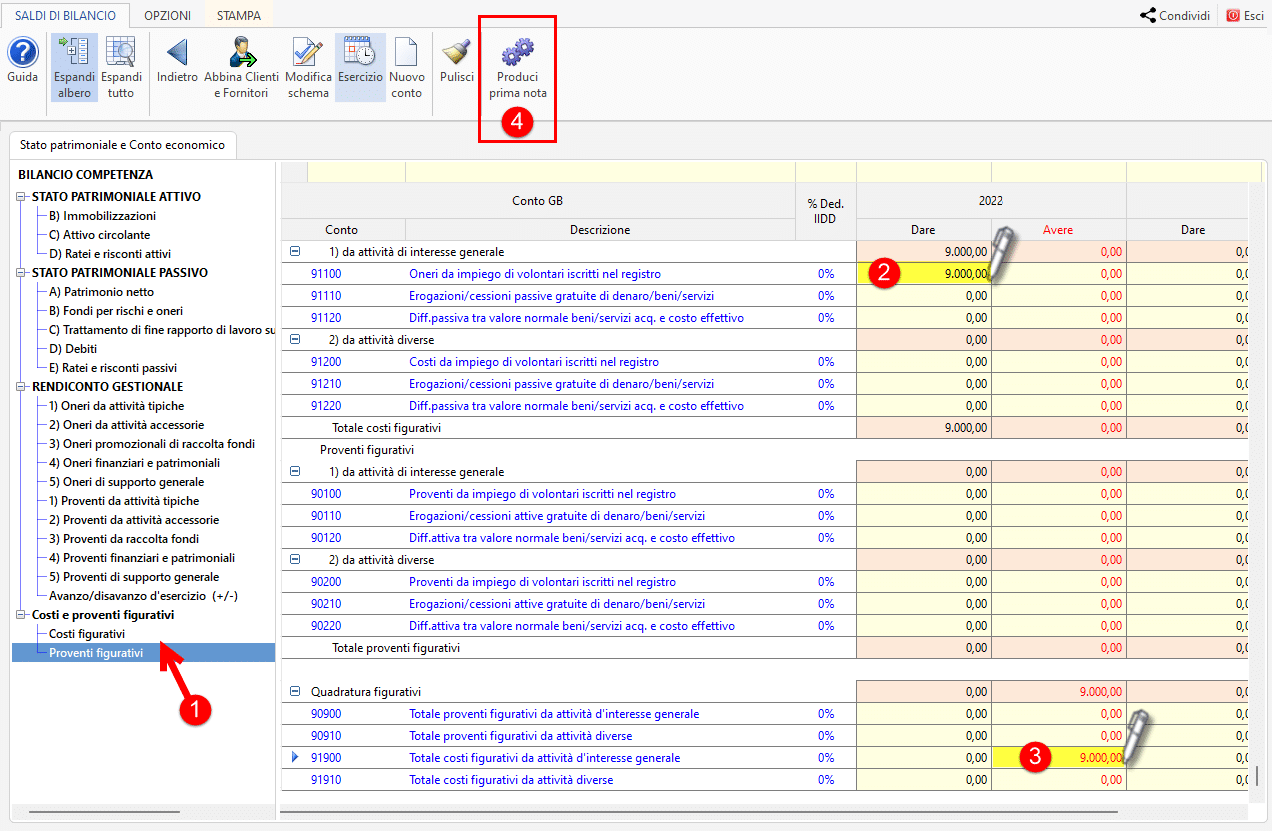

Figurativi in saldi analitici

In saldi analitici, i figurativi possono essere inseriti sui conti che iniziano per 9*:

Gli oneri figurativi saranno rilevati con saldo dare, mentre i proventi figurativi con saldi avere. Questo anche nell’eventuale caricamento dei saldi di partenza del Rendiconto per Cassa.

![]() N.B. Per assicurare la quadratura della partita doppia, per ogni figurativo (esempio 91200 Dare) occorre sempre un conto della sezione Quadratura Figurativi con saldo contrario (esempio 91900 Avere) mentre nelle tabelle della Relazione di Missione/Commenti in calce, i conti inseriti solo per quadratura non saranno raccordati.

N.B. Per assicurare la quadratura della partita doppia, per ogni figurativo (esempio 91200 Dare) occorre sempre un conto della sezione Quadratura Figurativi con saldo contrario (esempio 91900 Avere) mentre nelle tabelle della Relazione di Missione/Commenti in calce, i conti inseriti solo per quadratura non saranno raccordati.

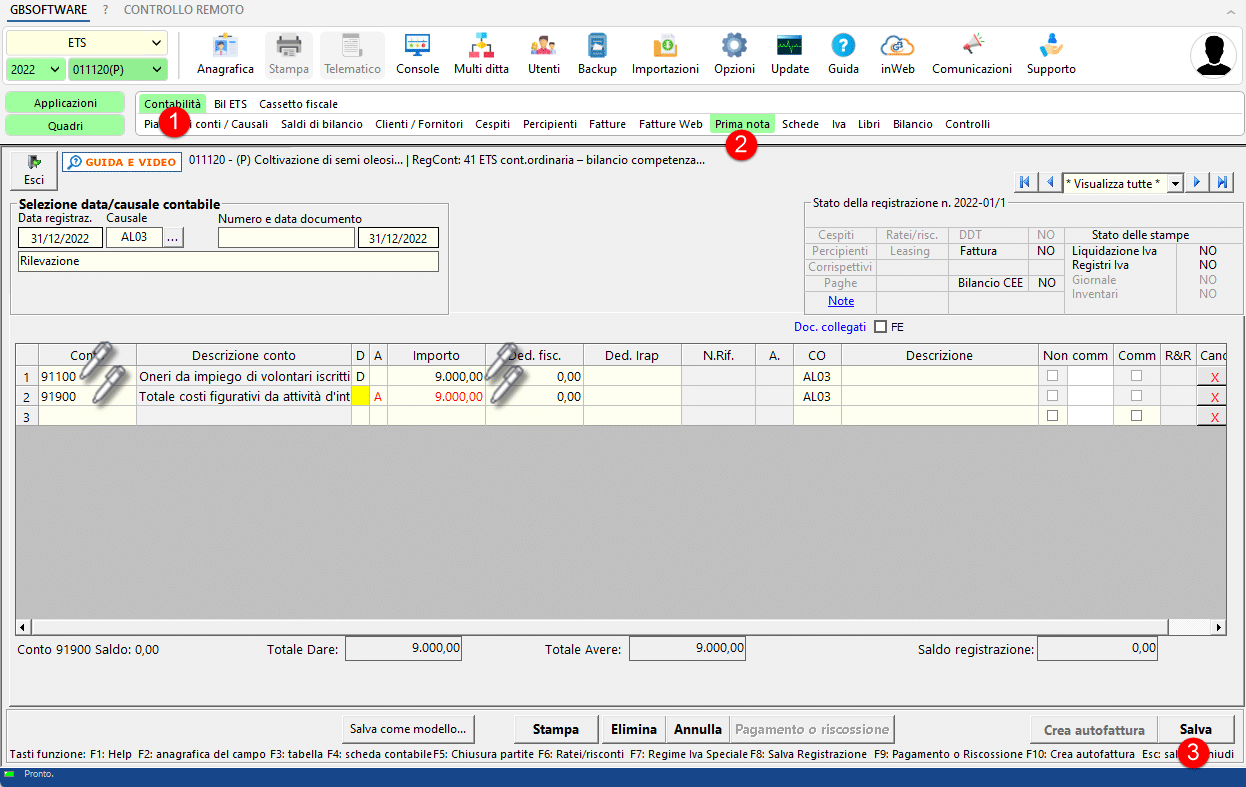

Figurativi in contabilità

Analogamente, per chi registra in contabilità 2022, riproponiamo i conti dell’esempio precedente:

Il risultato nel 2022 sarà identico al precedente.

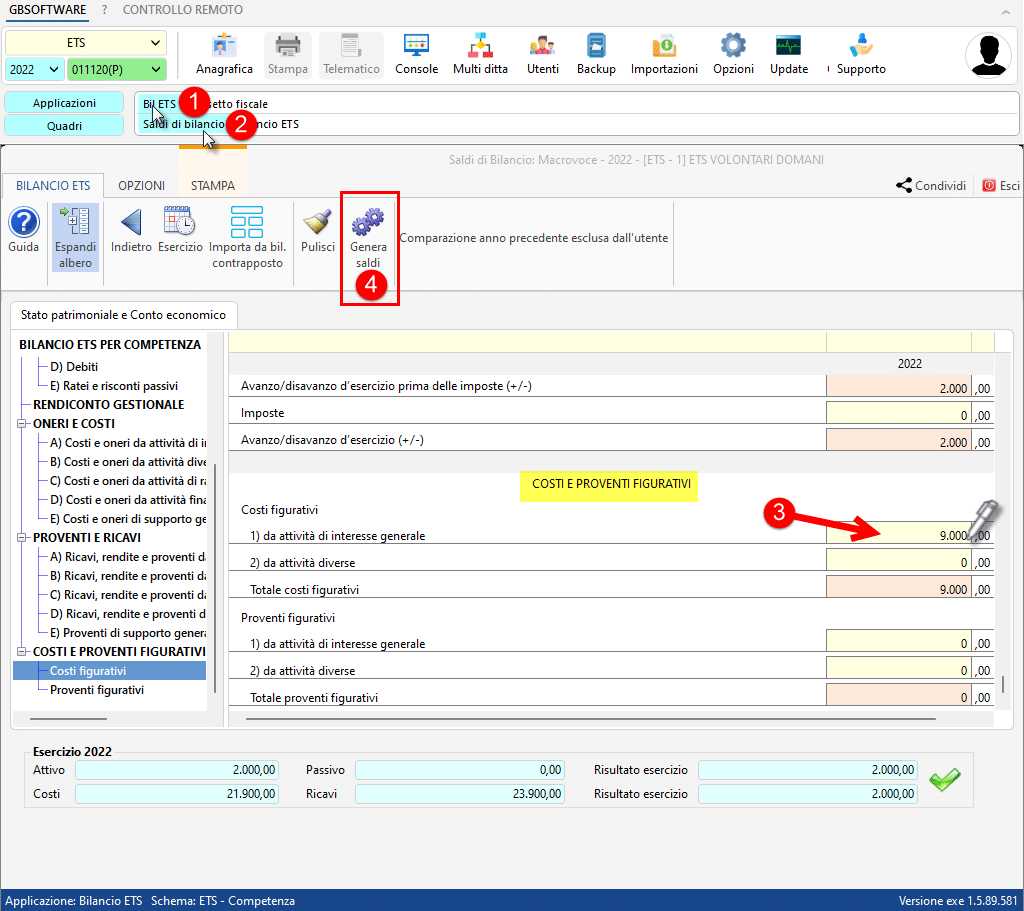

Figurativi in saldi macrovoce

Chi non tiene la contabilità ma presenta un Bilancio ETS, può inserire i figurativi tramite imputazione diretta nei righi dei saldi macrovoce, sempre in calce allo schema, sia per competenza che cassa:

Normativa attività diverse

In caso di attività diverse (commerciali) svolte parallelamente a quella istituzionale, ai sensi dell’ art. 6 del D.Lgs. 117/2017 e del D.M.107/2021, è necessario il calcolo puntuale della secondarietà e strumentalità dell’attività diversa. La verifica prevede l’applicazione di due criteri alternativi da applicare ai ricavi dell’attività diversa:

– il non superamento del 30% dei ricavi complessivi senza tenere conto dell’eventuale distacco del personale;

– il non superamento del 66% dei costi complessivi inclusi i costi figurativi.

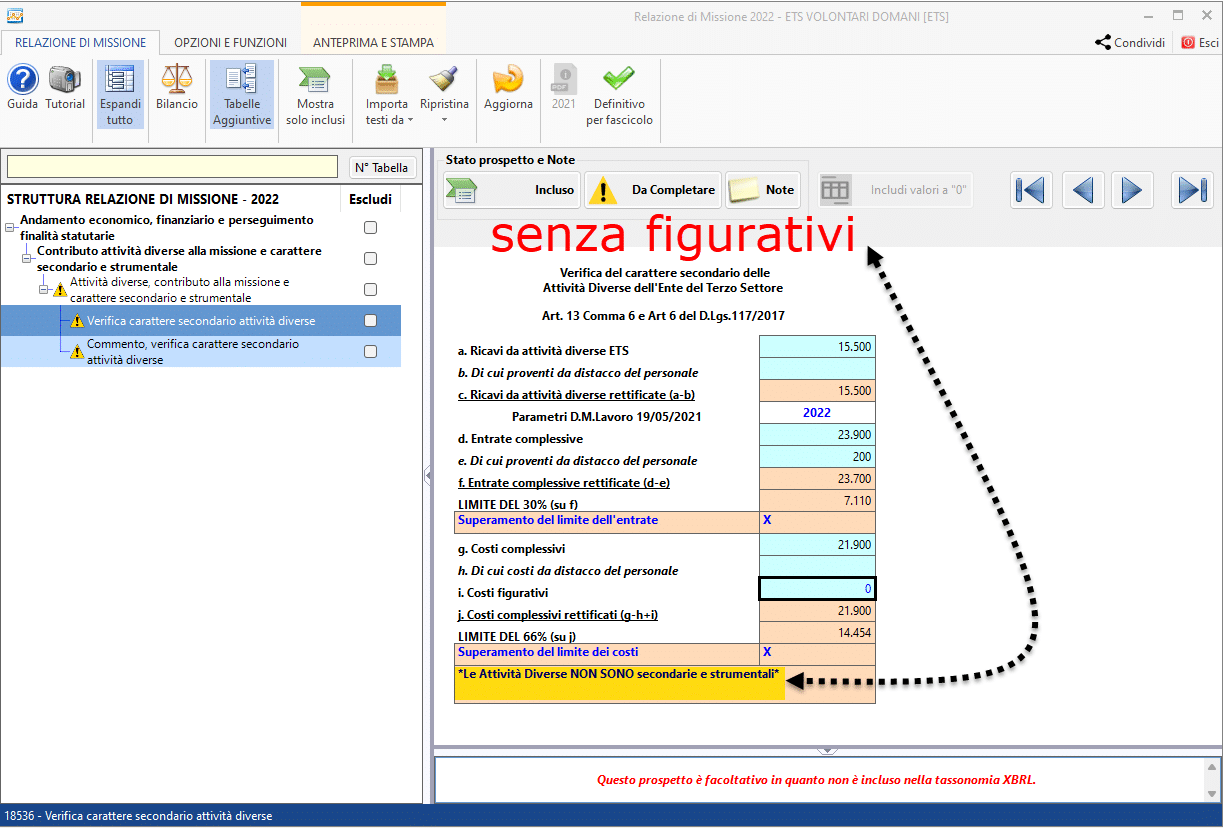

Tabella in Bilancio ETS – Verifica senza figurativi

Vediamo l’impatto in caso di assenza dei figurativi; il calcolo è il seguente:

PRIMO INDICATORE: l’Ente non supera il test di secondarietà poiché i ricavi da attività diverse sono pari a 15.500/23.700=65,40% di quelle complessive e superano la soglia massima prevista del 30%

SECONDO INDICATORE: l’Ente non supera il test di secondarietà poiché i ricavi da attività diverse, raffrontati ai costi, sono pari a 15.500/21.900=70,77% e superano la soglia massima prevista del 66%

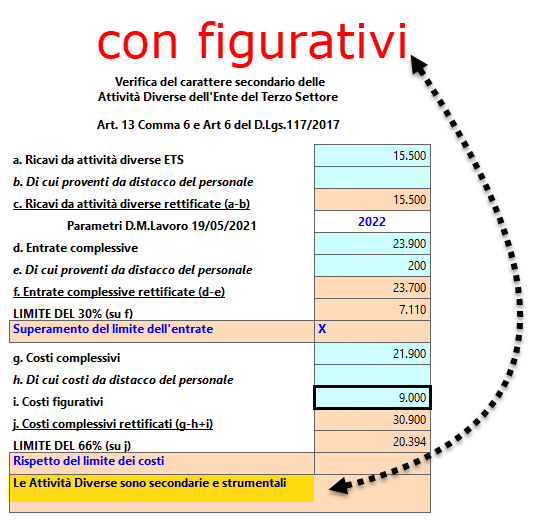

Tabella in Bilancio ETS – Verifica con figurativi

Eseguendo nuovamente il test ma con i figurativi inseriti, avremo:

SECONDO INDICATORE: l’Ente rispetta il test di secondarietà poiché i ricavi da attività diverse, raffrontati ai costi, sono pari a 15.500/30.900=50,16% e quindi non superano la soglia massima del 66%.

![]() N.B. Al superamento di entrambi i parametri, in caso di omessa segnalazione al RUNTS o di mancato ripristino entro l’esercizio successivo, avviene la cancellazione dell’ETS.

N.B. Al superamento di entrambi i parametri, in caso di omessa segnalazione al RUNTS o di mancato ripristino entro l’esercizio successivo, avviene la cancellazione dell’ETS.

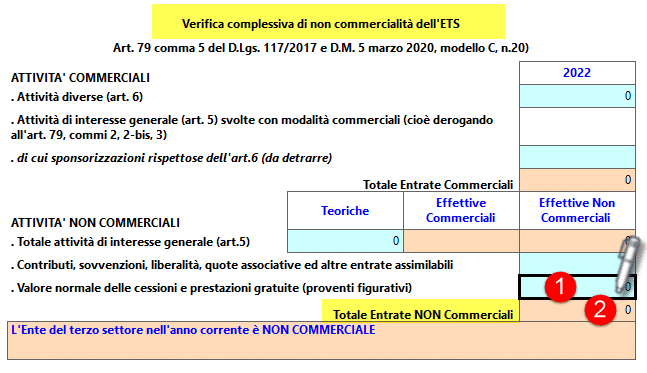

E i proventi figurativi?

Anche I proventi figurativi rilevano. Incidono sulla verifica complessiva della non commercialità dell’ente, aumentando il peso delle non commerciali raffrontate a quelle commerciali:

![]() N.B. Per la contabilizzazione/inserimento dei proventi figurativi, valgono le stesse indicazioni dei punti precedenti.

N.B. Per la contabilizzazione/inserimento dei proventi figurativi, valgono le stesse indicazioni dei punti precedenti.

Conclusioni

Posto che la contabilizzazione dei figurativi è sempre facoltativa è comunque buona prassi valorizzarli e commentarli in bilancio, anche per i benefici che apportano nelle verifiche di Bilancio di cui ai Decreti Ministeriali.

Per le altre funzionalità, menù o i passaggi nel modulo, far riferimento alla news del Bilancio Ets analitico o alla news del Bilancio Ets macrovoce oltre alla guida all’applicazione.

Corso online ETS

Per un approfondimento completo, GBsoftware ha organizzato un apposito corso realizzato da un Team di esperti del settore accessibile da Supporto>Webinar>Corsi>Corso Enti Terzo Settore – 2022/23.

Applicazioni Software collegate all’articolo

BB101- MM/23

TAG attività diverse ETSbilancio ETSoneri figurativiproventi figurativiRendiconto per cassa ETSRUNTS