L’applicazione Bilancio Europeo 2024, in linea con le ultime modifiche normative, propone la verifica dimensionale per la scelta dello schema di bilancio al 31/12/2023, la tabella per la nomina dell’organo di controllo delle srl, e da quest’anno la convivenza dei saldi analitici e a macrovoce nella stessa ditta e nello stesso anno, per una reale flessibilità dei saldi di bilancio.

Il team GBsoftware offre un prodotto completo per la predisposizione del fascicolo di Bilancio con: Rendiconto Finanziario, Nota Integrativa in XBRL, Relazioni/Verbali in PDF/A, Bilancio Sociale e altri documenti degli ETS commerciali, importazioni dei saldi da xbrl pregressi o da Excel e controlli per evitare errori non segnalati dal servizio di validazione Tebe Plus.

Bilancio Europeo

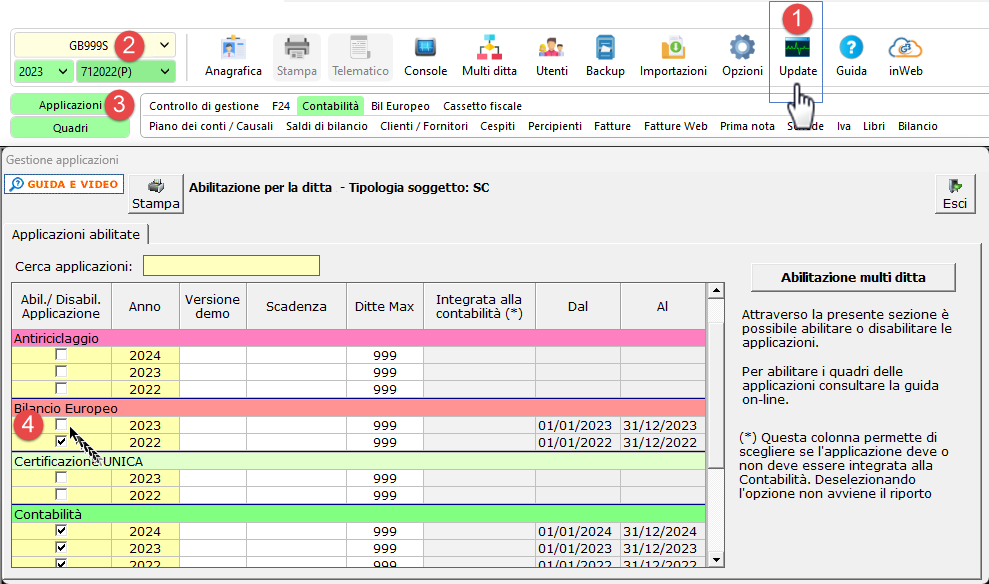

Come di consueto per abilitare l’applicazione è necessario:

1. Eseguire l’Update del software;

2. Posizionarsi nella società;

3. Aprire la maschera “Applicazioni”;

4. Selezionare l’anno 2023 in corrispondenza del “Bilancio Europeo”.

Se l’applicazione non è disponibile nella propria chiave di licenza, rivolgersi al commerciale.

Aggiornamento Testi

Aggiornamento Testi

I testi base sono stati modificati in base alle nuove normative emanate nel 2023 e alla dottrina emersa nel 2024:

| Normativa/Interpretazione | Sezione dell’Ordinario | Sezione dell’Abbreviato | Sezione Micro-imprese |

| Riduzione del capitale sociale per Perdite non prorogato | .Introduzione, nota integrativa

.Commento, disponibilità e utilizzo del patrimonio netto include il pregresso: Prospetto origine e movimenti perdita 2020, 2021 e 2022 Le perdite 2023 NON sono sospese |

.Introduzione, nota integrativa

.Commento, nota integrativa, altre informazioni include il pregresso Prospetto perdita 2020, 2021 e 2022 |

.Introduzione

.Commento, bilancio micro, altre informazioni include il pregresso Prospetto perdita 2020, 2021 e 2022 |

| Sospensione ammortamenti Art. 60 Legge 126/2020 e Documento interpretativo OIC n.9 prorogata con DL198/2022 (Milleproroghe) |

.Introduzione, nota integrativa

.Commento, criteri di valutazione applicati .introduzione, Immobilizzazioni. Tabella facoltativa (N. 20017) |

Idem

Idem Idem |

.Introduzione, informazioni in calce allo stato patrimoniale include Tabella informativa su sospensione ammortamenti (non integrata) |

| .Commento, movimenti delle immobilizzazioni immateriali

.Commento, movimenti delle immobilizzazioni materiali |

.Commento, movimenti delle immobilizzazioni | ||

| .Commento, proposta di destinazione degli utili o di copertura delle perdite | Idem | .Commento, bilancio micro, altre informazioni | |

| Svalutazione titoli del circolante prorogata con D.M.14/9/2023 riferito all’art. 45 comma 3-octies del DL 73/2022 – DL Semplificazioni

|

.Commento, criteri di valutazione applicati, Titoli

possono non essere (s)valutati al reale valore di mercato 2023

|

Idem

|

.Introduzione, informazioni in calce allo stato patrimoniale |

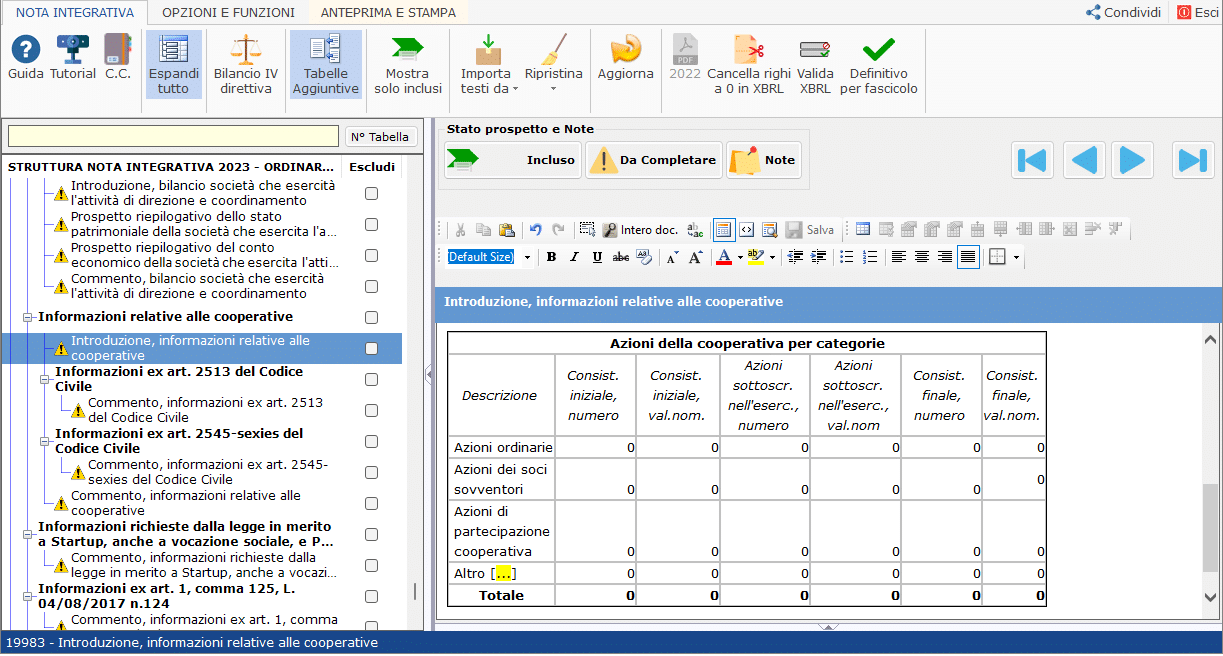

| Emendamenti ai principi contabili per le cooperative OIC 09/06/2022 |

.Introduzione, informazioni relative alle cooperative

.Tabella sulle categorie di azioni |

Idem | .Introduzione, informazioni relative alle cooperative

.Tabella sulle categorie di azioni |

Inoltre sono stati aggiornati i testi base di relazioni e verbali correlati al bilancio:

| Normativa/Interpretazione | Relazione sulla gestione |

| Fatti di rilievo (Norme generali sul bilancio) | .Art.2428, comma 1, Rischi e incertezze a cui è sottoposta l’impresa

.Art. 2428, comma 3, punto 6, Evoluzione prevedibile della gestione, Guerra in Ucraina / Conflitto Israele-Hamas / Conflitto canale di Suez Tensione sui prezzi delle materie prime / Energia |

| Continuità aziendale | |

| Sospensione ammortamenti

Art. 60 L.126/20 prorogata con DL198/2022 (Milleproroghe) |

.Proposta di destinazione dell’utile di esercizio |

![]() N.B. Altri aggiornamenti riguardano: Casi di anticipazione 2023 dell’OIC 34 sui Ricavi, Incremento 2023-2027 dell’ammortamento di fabbricati nel commercio al dettaglio.

N.B. Altri aggiornamenti riguardano: Casi di anticipazione 2023 dell’OIC 34 sui Ricavi, Incremento 2023-2027 dell’ammortamento di fabbricati nel commercio al dettaglio.

Aggiornamento Tabelle

Sono riproposte le tabelle non previste dalla tassonomia ma utili per la corretta predisposizione del bilancio e della nota integrativa:

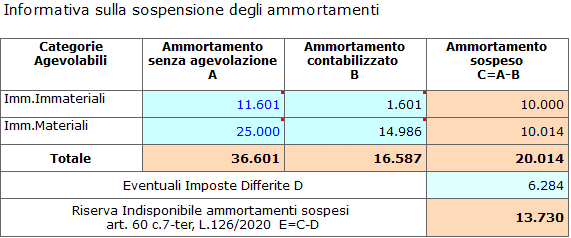

Tabella sugli ammortamenti sospesi

- Nel bilancio ordinario: la tabella è inclusa di default, come prima tabella dell’introduzione alle immobilizzazioni (id 20017 – Informativa sulla sospensione degli ammortamenti)

- Nel bilancio abbreviato: per inserire la tabella è necessario includere le tabelle aggiuntive, cliccando il pulsante

poi deselezionare il check escludi

poi deselezionare il check escludi - Nel bilancio microimprese: non essendo previste tabelle neanche facoltative, è stato inserito un semplice prospetto (non integrato) per inserire l’informazione, nella sezione Informazioni in calce allo stato patrimoniale.

poi deselezionare il check escludi

poi deselezionare il check escludi![]() N.B. La tabella può essere inserita anche nel Verbale Assemblea di approvazione del bilancio: si tratta infatti di una tabella integrata che consente sia di verificare il doppio binario fiscale e civile per chi sospende l’ammortamento, fornendo adeguata informativa, sia di quantificare la riserva indisponibile.

N.B. La tabella può essere inserita anche nel Verbale Assemblea di approvazione del bilancio: si tratta infatti di una tabella integrata che consente sia di verificare il doppio binario fiscale e civile per chi sospende l’ammortamento, fornendo adeguata informativa, sia di quantificare la riserva indisponibile.

Tabella sulle categorie di azioni nelle cooperative

Trattasi di tabella facoltativa a fronte di una informazione da rendere obbligatoriamente:

Essa è presente nell’ordinario e abbreviato al prospetto 19983, nel micro al prospetto 19990.

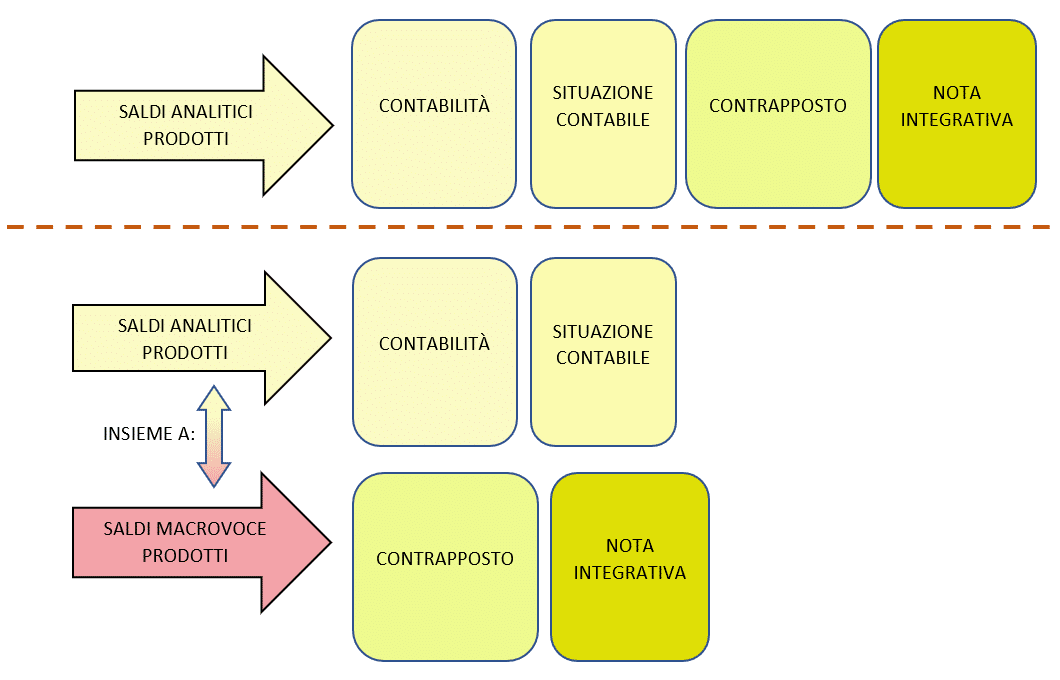

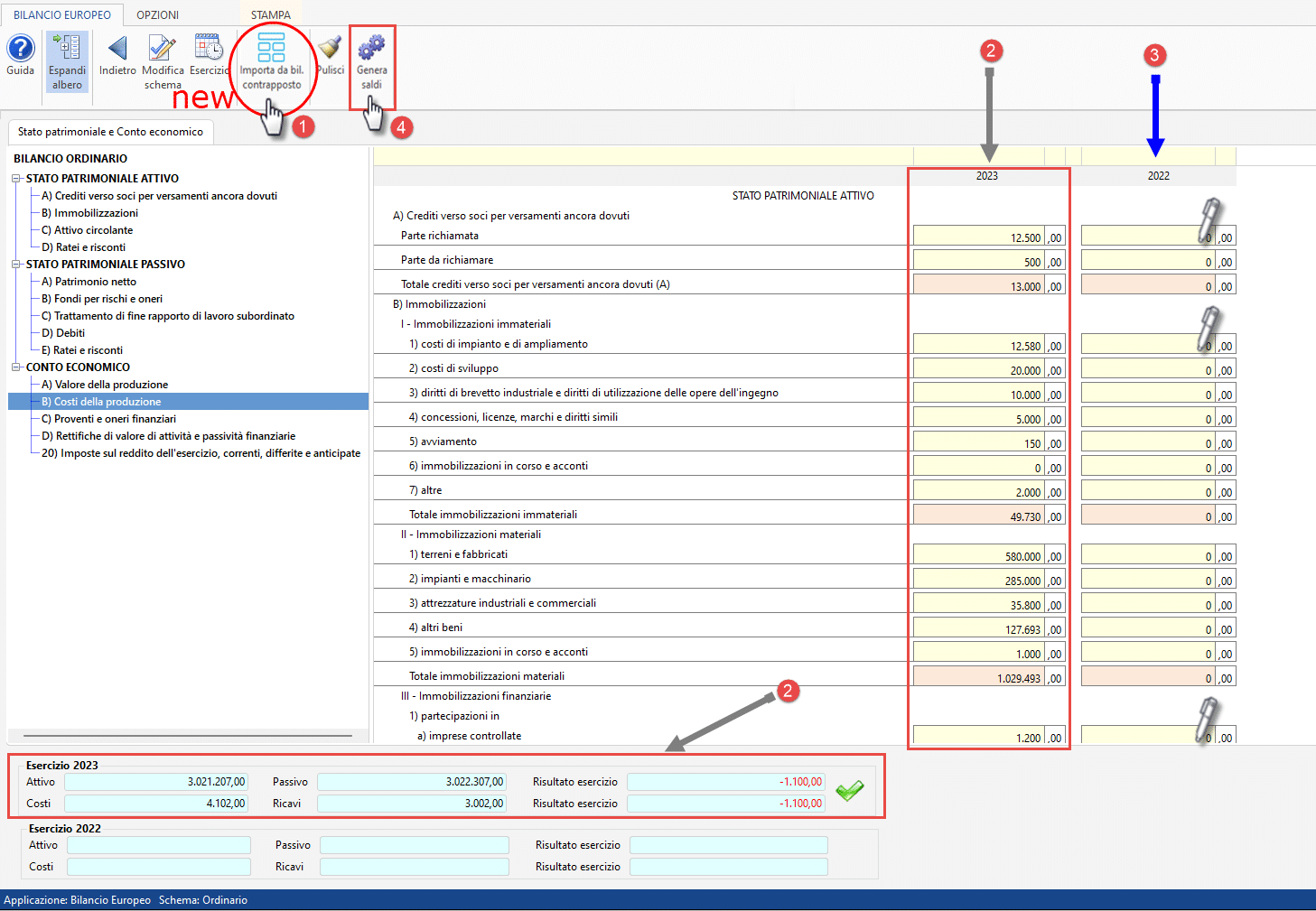

Convivenza

Convivenza

Nel Bilancio Europeo 2023 (e parallelamente nel Bilancio ETS 2023), viene prevista la piena convivenza tra i saldi a macrovoce ed analitici, nella stessa ditta e nello stesso anno.

In precedenza, il caricamento per macrovoci di bilancio oppure quello analitico contabile destinato ad una scrittura diversi a diversi di partita doppia, erano due modalità alternative; con la nuova versione dei saldi sarà possibile inserire le due origini di dati, l’analitico per la contabilità e il macrovoce per il bilancio direttamente in saldi di bilancio, nello stesso anno.

![]() N.B. Ogni volta che si intende presentare un bilancio con necessità di apportare modifiche ai righi oppure per riclassificare diversamente importi tra i due anni (mantenendo l’invarianza dei risultati) oppure se non si dispone dell’anno precedente in contabilità, ma si vuole comunque garantire la comparazione, la nuova modalità della convivenza degli ‘analitici INSIEME ai macrovoce’ consente di gestire le due esigenze.

N.B. Ogni volta che si intende presentare un bilancio con necessità di apportare modifiche ai righi oppure per riclassificare diversamente importi tra i due anni (mantenendo l’invarianza dei risultati) oppure se non si dispone dell’anno precedente in contabilità, ma si vuole comunque garantire la comparazione, la nuova modalità della convivenza degli ‘analitici INSIEME ai macrovoce’ consente di gestire le due esigenze.

La funzione è ulteriormente agevolata dal pulsante  che consente di popolare i saldi macrovoce (2), con gli importi provenienti dal contrapposto contabilità, lasciando all’utente l’inserimento di quanto mancante (3):

che consente di popolare i saldi macrovoce (2), con gli importi provenienti dal contrapposto contabilità, lasciando all’utente l’inserimento di quanto mancante (3):

Documentazione per ETS commerciali

Nelle altre Relazioni e Verbali, abbiamo anche pensato al Terzo Settore che annovera imprese sociali e cooperative sociali, che devono allegare al Bilancio Europeo documenti specifici ETS, come:

|

Menù |

Normativa |

Descrizione |

| Art.9 D.Lgs. 112/17 CTS e D.M.L.P.S. 4/7/19 | Bilancio Sociale per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni: da presentare al Registro delle Imprese insieme al Bilancio Europeo e da pub-blicare nel proprio sito internet | |

| Art.10 D.Lgs. 112/17 CTS e D.M. 5/3/20 | Relazione organo di controllo per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni: da presentare al Registro delle Imprese insieme al Bilancio Europeo | |

| Art.14 comma 2 D.Lgs. 117/17 CTS | Tabella compensi ETS per imprese sociali, cooperative sociali e le società di mutuo soccorso di grandi dimensioni, se superano i centomila euro di ricavi, rendite, proventi o entrate comunque denominate: da NON presentare al Registro delle Imprese ma da pubblicare nel proprio sito internet |

Altre Funzioni/Casistiche gestite

Come anticipato con una recente news, gli interventi nella versione 2024 riguardano:

- Personalizzazione delle relazioni: la nuova funzione relazione solo da input trasforma il documento assicurando l’input libero e la cancellazione di testi e tabelle anche se includono delle costanti.

- Bilancio in cloud: scarica da cloud, scarica i definitivi effettuati presso l’azienda, allineandoli a quelli nella disponibilità del professionista a studio.

- Casistiche particolari: Consorzi ‘Enti non commerciali’ che svolgono attività esterna: fanno il Bilancio Europeo da depositare alla CCIAA (diversamente: fanno il Bilancio ENC da non depositare).

- Casistiche particolari: Società Sportive Dilettantistiche con regime fiscale 398: fanno il Bilancio Europeo da depositare alla CCIAA (e ai fini iva hanno la gestione dell’iva agevolata).

- Casistiche particolari: Società di persone imprese sociali: producono il Bilancio Europeo e il Bilancio Sociale, da depositare alla CCIAA.

Ricordiamo altre importanti funzioni già presenti ed illustrate con altra news:

- Verifica scelta schema di bilancio CEE: tabella per verificare quale sia lo schema CEE obbligatorio in base ai parametri del biennio 2023/2022.

- Verifica obbligo di nomina dell’organo di controllo nelle Srl: applicando i parametri di cui all’art. 2477 c.c. di recente oggetto di verifiche e solleciti camerali.

- Ricerca di Tag (variabili xbrl) aventi lo stesso nome ma con valori diversi tra bilancio e tabella o tra tabella e tabella: ciò per evitare errori di compilazione da parte dell’utente.

Per le altre funzionalità, menù o i passaggi all’interno del modulo, far riferimento alla guida all’applicazione.

Applicazioni Software collegate all’articolo:

BB101- MM/8

TAG Assemblea pdf/abilancio 2023Bilancio 2024bilancio socialeBilancio xbrlNota Integrativa xbrl