Ho ricevuto una fattura cartacea da San Marino con addebito dell’Iva: considerando le recenti novità in tema, come devono essere registrate queste operazioni nel software GB?

Gli operatori sammarinesi possono emettere fattura con addebito dell’Iva o senza addebito dell’Iva: nel primo caso l’operatore italiano procede alla registrazione e alla detrazione mentre nel secondo caso occorre integrare la fattura con l’Iva e annotarla.

Fattura cartacea con addebito dell’Iva

Qualora la fattura cartacea venga emessa con addebito dell’Iva, l’operatore sammarinese emette la fattura in tre esemplari, presenta all’ufficio tributario le fatture accompagnate da un elenco riepilogativo e consegna all’ufficio stesso l’ammontare dell’ Iva addebitata.

Successivamente avviene la trasmissione al cessionario italiano della fattura originaria, vidimata dall’ufficio tributario.

Quest’ultimo trasmette all’Agenzia delle Entrate gli elenchi delle fatture cartacee e i tre esemplari delle fatture stesse e versa entro 15gg le somme ricevute dagli operatori.

L’agenzia provvede al controllo di corrispondenza tra versamenti e fatture.

Il cessionario annota la fattura vidimata trasmessa dal fornitore sammarinese esercitando la detrazione dell’Iva pagata in via di rivalsa.

![]() Come riportato nelle specifiche tecniche della fatturazione elettronica utilizzabili dal 1° ottobre 2022 (versione 1.7.1), a decorrere dal 1° luglio 2022 negli scambi con la Repubblica di San Marino le fatture saranno solo elettroniche, fatte salve le ipotesi di esonero. Infatti, il Decreto Delegato n.147 del 5 agosto 2021 della Repubblica di San Marino stabilisce che sono esclusi dall’obbligo di emettere le fatture elettroniche gli operatori economici stabiliti o identificati nel territorio della Repubblica di San Marino che hanno dichiarato ricavi nell’anno solare precedente per un importo inferiore a euro 100.000.

Come riportato nelle specifiche tecniche della fatturazione elettronica utilizzabili dal 1° ottobre 2022 (versione 1.7.1), a decorrere dal 1° luglio 2022 negli scambi con la Repubblica di San Marino le fatture saranno solo elettroniche, fatte salve le ipotesi di esonero. Infatti, il Decreto Delegato n.147 del 5 agosto 2021 della Repubblica di San Marino stabilisce che sono esclusi dall’obbligo di emettere le fatture elettroniche gli operatori economici stabiliti o identificati nel territorio della Repubblica di San Marino che hanno dichiarato ricavi nell’anno solare precedente per un importo inferiore a euro 100.000.

Registrazione in GBsoftware

Per effettuare la registrazione in prima nota dei documenti di acquisto cartacei da San Marino con addebito dell’Iva sono presenti delle causali Iva specifiche:

- Q04: 04% Rep.San Marino add.Iva fatt.cartacea

- Q05: 05% Rep.San Marino add.Iva fatt.cartacea

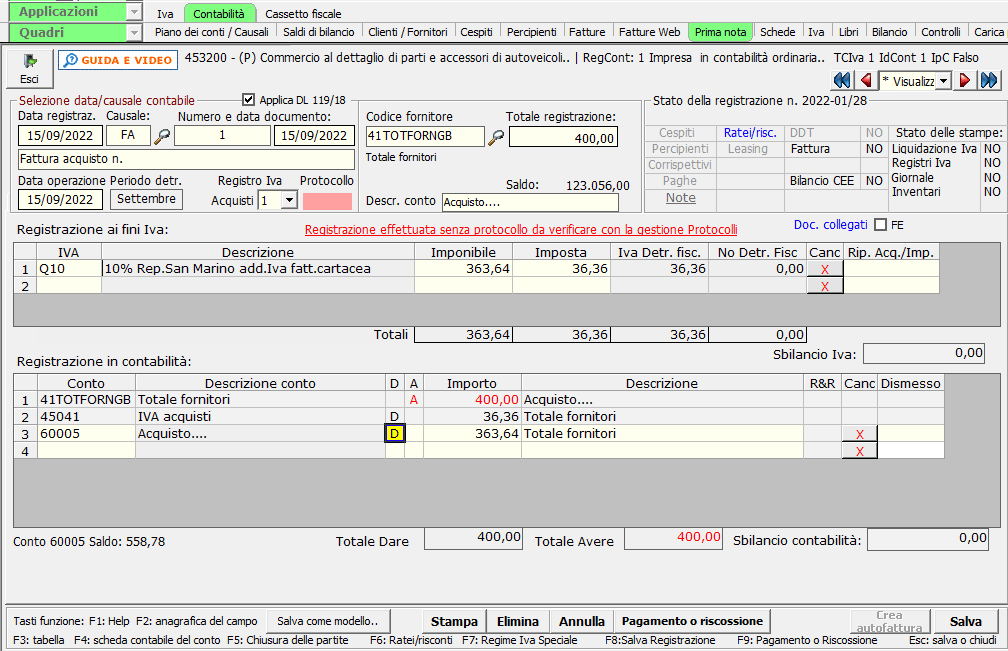

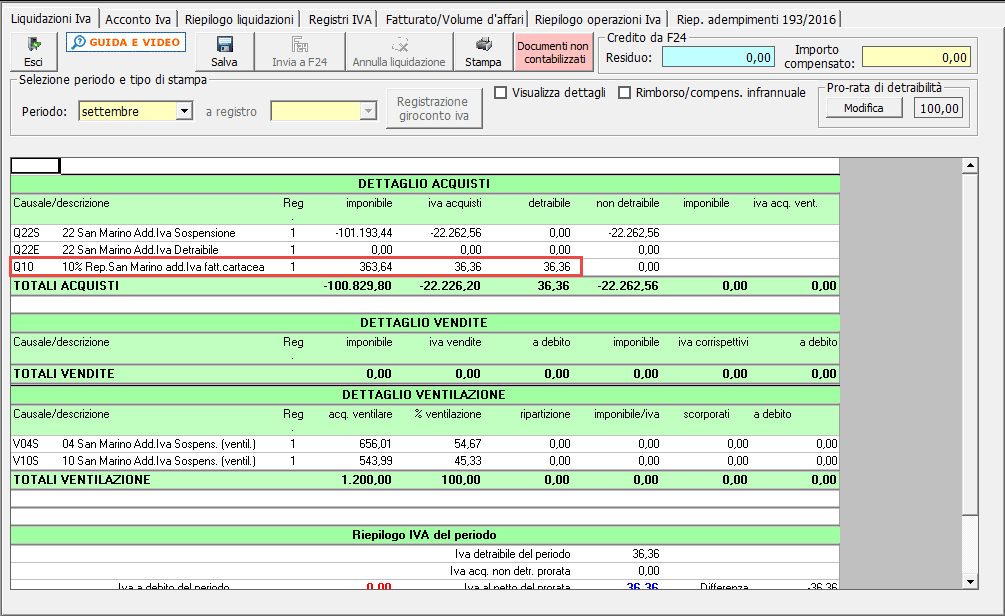

- Q10: 10% Rep.San Marino add.Iva fatt.cartacea

- Q22: 22% Rep.San Marino add.Iva fatt.cartacea

Oppure nel caso in cui deve essere applicata la ventilazione dei corrispettivi, per costituire il monte acquisti devono essere utilizzate le causali Iva:

- V04Q: 04% Rep.San Marino add.Iva fatt.cartacea

- V05Q: 05% Rep.San Marino add.Iva fatt.cartacea

- V10Q: 10% Rep.San Marino add.Iva fatt.cartacea

- V22Q: 22% Rep.San Marino add.Iva fatt.cartacea

Ad esempio:

In liquidazione Iva, quindi, l’imposta è resa subito detraibile:

Diversamente, se ricevo una fattura elettronica da San Marino con addebito dell’Iva, qual è la giusta procedura da effettuare?

Fattura elettronica con addebito dell’Iva

Se la fattura elettronica indica l’addebito dell’Iva dovuta dal cessionario, l’emittente versa il tributo all’ufficio tributario di San Marino che, entro 15gg riversa le somme riscosse al competente ufficio dell’Agenzia delle Entrate e trasmette allo stesso gli elenchi delle fatture per verificare la corrispondenza.

L’esito positivo del controllo viene comunicato dall’Agenzia delle Entrate in via telematica al cessionario, il quale può esercitare la detrazione dell’Iva solo a partire da tale momento.

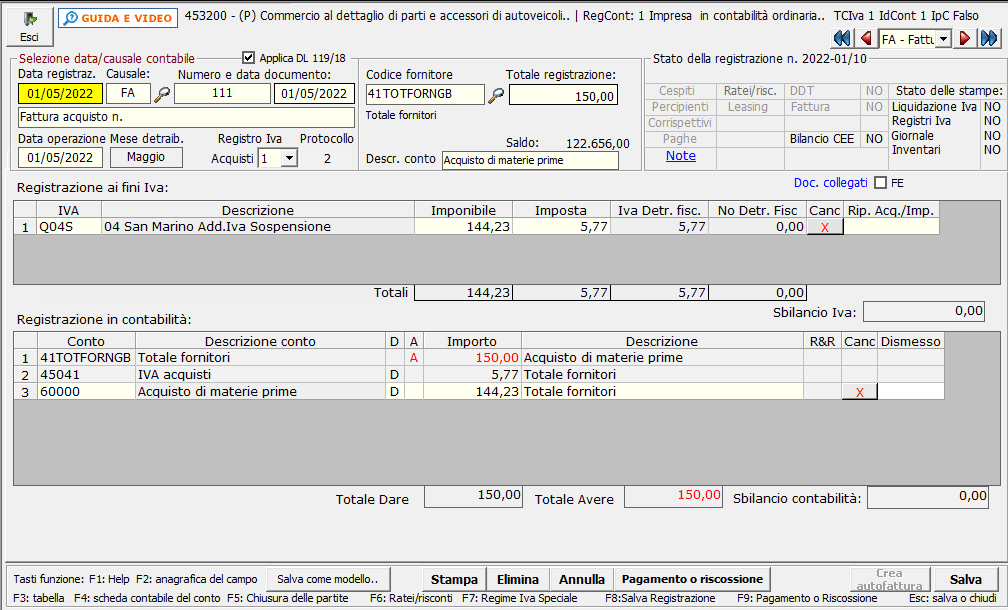

Di conseguenza, alla registrazione della fattura di acquisto per la quale la detrazione dell’imposta non può essere ancora esercitata devono essere utilizzate delle specifiche causali Iva che sospendono l’Iva:

- Q04S: 04 San Marino Add.Iva Sospensione

- Q05S: 05 San Marino Add.Iva Sospensione

- Q10S: 10 San Marino Add.Iva Sospensione

- Q22S: 22 San Marino Add.Iva Sospensione

In caso di ventilazione corrispettivi, per il monte acquisti:

- V04S: 04 San Marino Add.Iva Sospensione (ventilazione)

- V05S: 05 San Marino Add.Iva Sospensione (ventilazione)

- V10S: 10 San Marino Add.Iva Sospensione (ventilazione)

- V22S: 22 San Marino Add.Iva Sospensione (ventilazione)

In liquidazione l’imposta non è quindi detraibile:

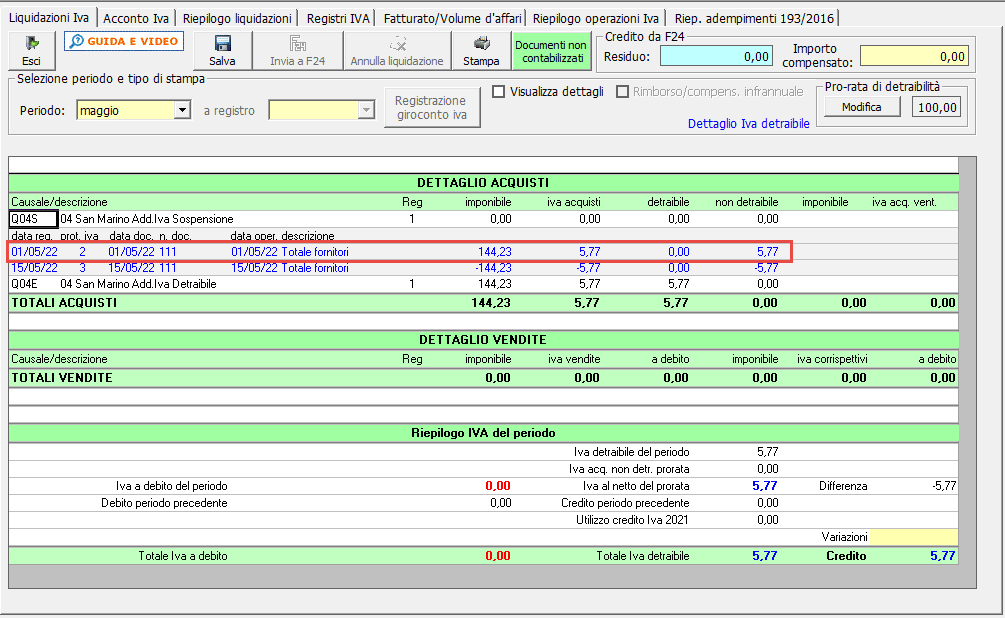

Nel momento in cui viene ricevuta conferma di detraibilità da parte dell’Agenzia delle Entrate, deve essere effettuata un’ulteriore registrazione in prima nota per rendere detraibile l’Iva.

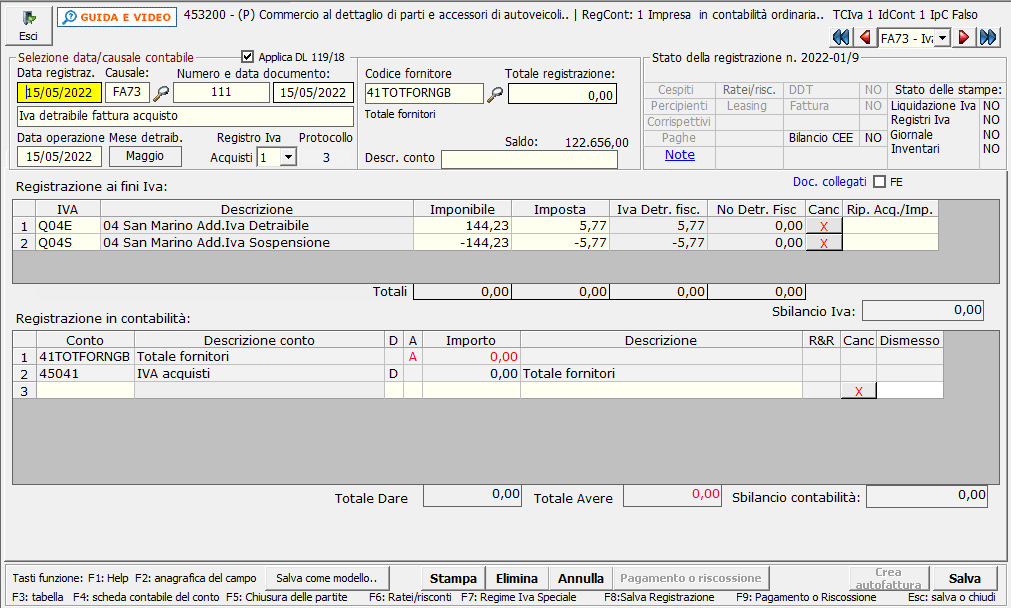

Utilizzare quindi la causale contabile FA73 – Iva detraibile fattura acquisto con totale documento a 0 e come causali Iva per rendere detraibile l’imposta utilizzare con il segno positivo:

- Q04E: 04 San Marino Add.Iva Detraibile

- Q05E: 05 San Marino Add.Iva Detraibile

- Q10E: 10 San Marino Add.Iva Detraibile

- Q22E: 22 San Marino Add.Iva Detraibile

Con il segno negativo, invece:

- Q04S: 04 San Marino Add.Iva Sospensione

- Q05S: 05 San Marino Add.Iva Sospensione

- Q10S: 10 San Marino Add.Iva Sospensione

- Q22S: 22 San Marino Add.Iva Sospensione

se la fattura di acquisto è dello stesso anno

- Q04D: 04 San Marino Add.Iva Detr. Fatt.a.p.

- Q05D: 05 San Marino Add.Iva Detr. Fatt.a.p.

- Q10D: 10 San Marino Add.Iva Detr. Fatt.a.p.

- Q22D: 22 San Marino Add.Iva Detr. Fatt.a.p.

se la fattura di acquisto è dell’anno precedente.

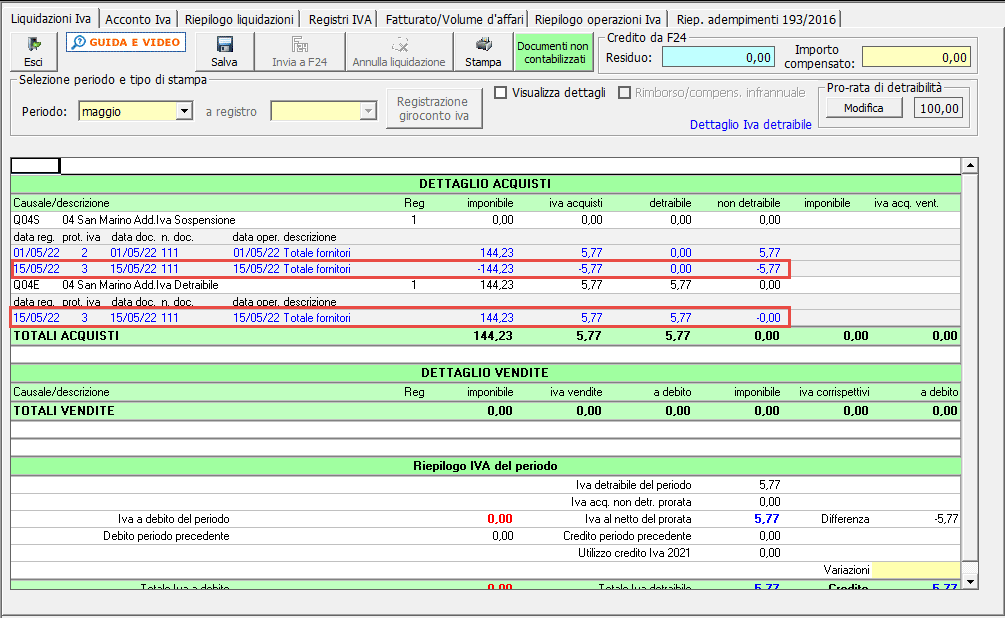

Di conseguenza in liquidazione Iva viene resa detraibile l’Iva:

Applicazioni Software collegate all’articolo:

TAG fatturafattura cartaceasan marino