L’art.102 del TUIR stabilisce che le spese di manutenzione, riparazione, ammodernamento e trasformazione, che da bilancio non risultino imputate a incremento del costo dei beni ai quali si riferiscono, sono deducibili nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili che risulta all’inizio dell’esercizio dal registro dei cespiti.

Per le imprese di nuova costituzione il limite percentuale si calcola sul costo complessivo che risulta alla fine dell’esercizio. L’eccedenza è deducibile per quote costanti nei 5 esercizi successivi.

Software GB

Nel software, il calcolo della deducibilità delle spese di manutenzione si effettua tramite un’apposita gestione che deve essere utilizzata sia da chi ha gestito la contabilità con GB, sia da chi non lo ha fatto.

Se la contabilità è stata gestita con GBsoftware la gestione è accessibili dalla sezione “cespiti”; diversamente sarà disponibile nel modello di dichiarazione.

Il plafond di deducibilità delle spese di manutenzione su base annua prevede più tipologie di percentuali:

- 5% in generale

- 25% per autoveicoli da trasporto

- Altre percentuali specifiche per determinati settori produttivi

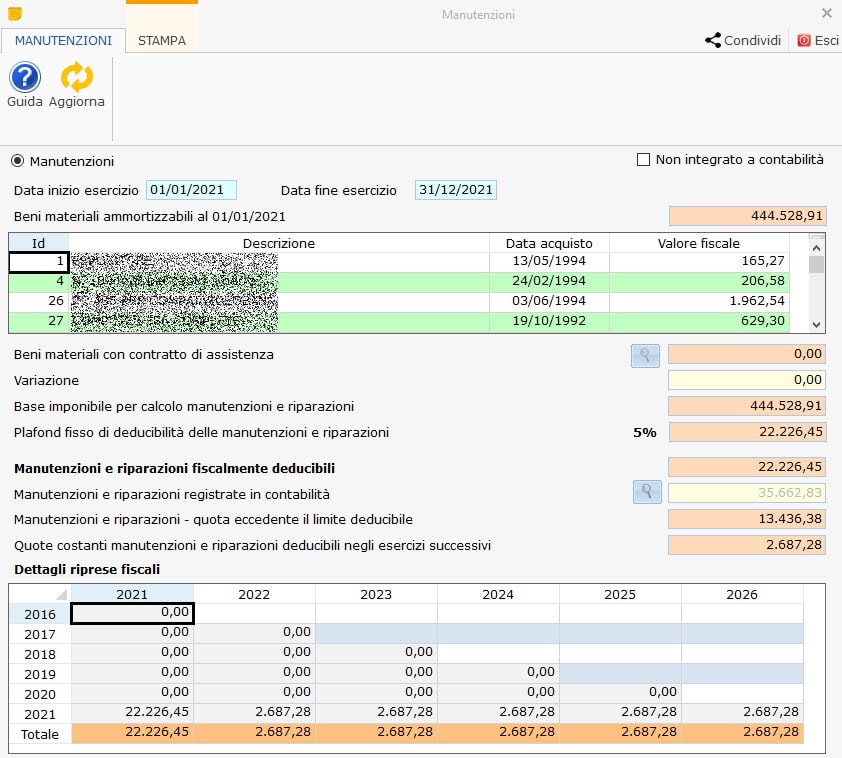

Gestione manutenzioni

La maschera delle manutenzioni è suddivisa in tre sezioni:

- Elenco dei beni ammortizzabili al 1° gennaio

- Calcolo della quota deducibile

- Dettaglio delle riprese fiscali

![]() Per le imprese in contabilità semplificata la deducibilità delle spese di manutenzione e riparazione deve essere determinata secondo il principio di cassa quindi, il plafond è calcolato sulle spese effettivamente sostenute, ossia per le quali è stato registrato il relativo pagamento.

Per le imprese in contabilità semplificata la deducibilità delle spese di manutenzione e riparazione deve essere determinata secondo il principio di cassa quindi, il plafond è calcolato sulle spese effettivamente sostenute, ossia per le quali è stato registrato il relativo pagamento.

Se il contribuente ha optato per la tenuta dei “registri iva senza separata indicazione d’incassi e pagamenti” i dati sono riportati in base alla data di registrazione dei costi di manutenzione e riparazione, indipendentemente dalla data di effettuazione del pagamento.

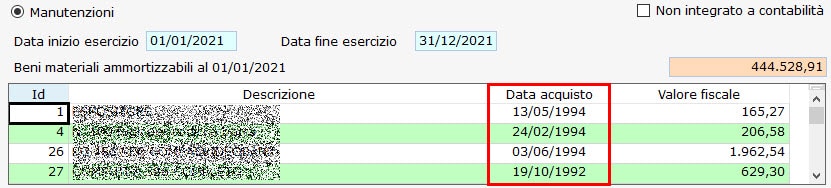

Beni ammortizzabili al 1° gennaio

Nella prima sezione sono riportate le date d’inizio e fine esercizio per l’anno in cui siamo posizionati.

Nell’elenco sono visualizzati i beni ammortizzabili presenti al 1° gennaio, nel caso di esercizio coincidente con l’anno solare.

Calcolo della quota deducibile

Nella parte centrale è riportata la base imponibile che permette di calcolare:

- il plafond fisso di deducibilità, calcolato sul valore dei beni ammortizzabili al netto di quelli con un contratto di assistenza

- l’importo delle manutenzioni e riparazioni fiscalmente deducibile

- la quota eccedente il limite deducibile

- le eventuali quote costanti, deducibili negli anni successivi, qualora il valore delle manutenzioni e riparazioni fiscalmente deducibili super il valore totale delle manutenzioni registrate in contabilità per l’anno di riferimento

Nella maggior parte dei casi la ripartizione in quote costanti avviene in 5 anni con eccezioni riguardanti, ad esempio, gli automezzi per il settore dell’autotrasporto che sono ripartiti in 3 anni.

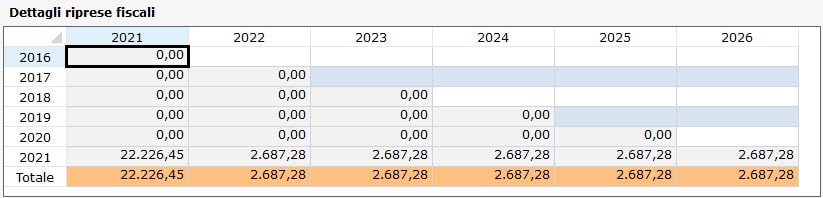

Dettaglio delle riprese fiscali

Nell’ultima parte è presente il dettaglio delle riprese fiscali dove GB riporta:

- le quote costanti calcolate negli anni precedenti

- le quote costanti deducibili negli esercizi successivi derivanti dal calcolo dell’esercizio corrente

- la quota deducibile relativa all’anno in corso

- il totale deducibile per ogni esercizio

Se la contabilità è stata gestita con GBsoftware ma non sono stati inseriti i cespiti è possibile inserirne il valore nel campo “variazione”.

![]()

Per i contribuenti per cui non è stata gestita nemmeno la contabilità è possibile indicare il valore dei cespiti nel campo di “variazione” e l’importo delle spese di manutenzione nel campo “manutenzioni e riparazioni registrate in contabilità”.

Per ulteriori informazioni è possibile consultare l’apposita guida on-line.

Applicazioni Software collegate all’articolo:

TAG deducibilitàspese di manutenzione