Come per ogni anno, il 27 dicembre è il termine fissato per il versamento dell’acconto Iva in via anticipata: l’obbligo ricade per quei soggetti passivi d’imposta che sono obbligati ad effettuare la liquidazione periodica Iva, mensile o trimestrale.

Il calcolo dell’acconto può avvenire in base a tre metodi differenti ovvero storico, previsionale o analitico e per agevolare l’utente GBsoftware ha messo a disposizione anche la versione multiditta per velocizzare la procedura quindi l’adempimento da effettuare.

Acconto Iva

I soggetti vincolati all’obbligo possono scegliere il metodo più conveniente per la ditta.

Inoltre, il codice tributo è differente a seconda della periodicità Iva della ditta:

- 6013: acconto iva per i contribuenti con periodicità mensile

- 6035: acconto Iva per i contribuenti con periodicità trimestrale o trimestrale speciale

Contabilità GB

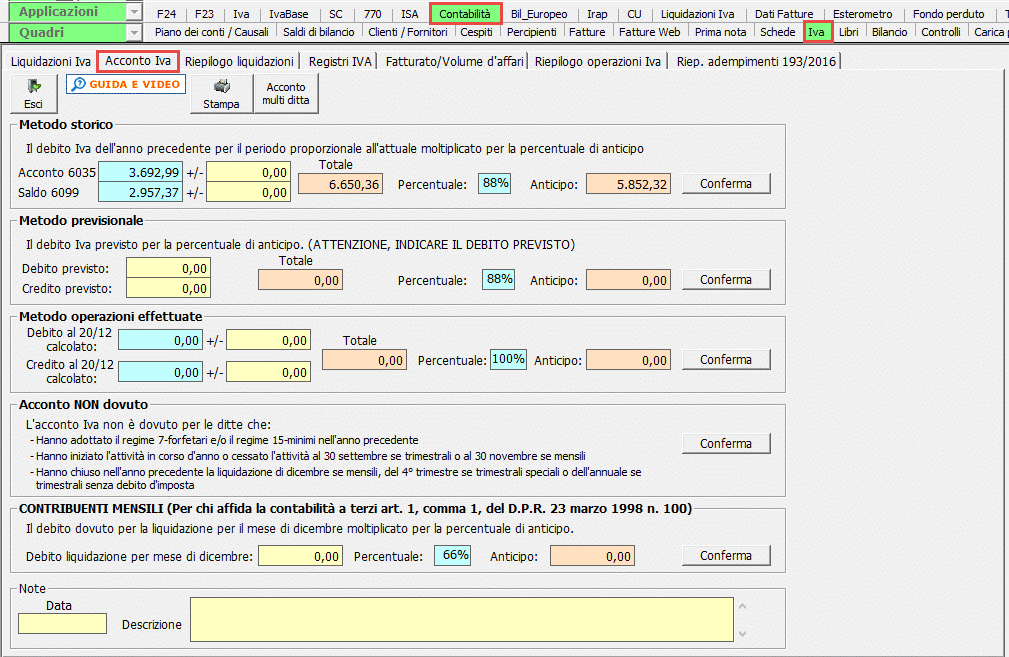

La gestione dell’acconto Iva avviene dalla contabilità, sezione ‘Iva’ > acconto Iva:

Come riportato precedentemente i metodi di gestione possono essere tre.

Il metodo storico prevede il versamento di un importo pari all’88% dell’importo a debito risultante dalla liquidazione Iva:

- del mese di dicembre dell’anno precedente, per i contribuenti con periodicità Iva mensile

- del 4° trimestre dell’anno precedente, per i contribuenti trimestrali speciali

- annuale con riferimento all’anno precedente per i contribuenti trimestrali (importo della dichiarazione Iva)

Ricordiamo che se nell’anno precedente la contabilità è stata gestita con GBsoftware, in automatico vengono riportati gli importi che determinano l’eventuale somma da versare.

In ogni caso è possibile apportare delle variazioni nei campi gialli ovvero inserire manualmente il dato in caso di primo utilizzo del software.

Ulteriore metodo è rappresentato dal previsionale dove l’acconto è calcolato in base all’Iva che si prevede di dover versare ed è calcolato sull’88% dell’importo totale.

Di conseguenza debito e credito dovranno essere inseriti manualmente dall’utente:

E’ possibile optare anche per il metodo delle operazioni effettuate il quale prevede il calcolo in base alle registrazioni effettuate fino al 20/12.

E’ possibile optare per questo metodo dopo aver registrato:

- le fatture di acquisto e vendita dal 1° ottobre al 20 dicembre, per i contribuenti trimestrali e trimestrali speciali

- le fatture di acquisto e vendita dal 1° dicembre al 20 dicembre, per i contribuenti mensili

Anche in questo caso l’utente può apporre delle variazioni manuali nei campi gialli.

Infine, deve essere confermato che l‘acconto non è dovuto per le ditte che:

- hanno adottato il regime forfetario o dei minimi nell’anno precedente

- hanno iniziato l’attività in corso d’anno o cessato l’attività al 30 settembre se trimestrali o al 30 novembre se mensili

- hanno chiuso nell’anno precedente la liquidazione di dicembre se mensili, del 4° trimestre se trimestrali speciali o dell’annuale se trimestrali, senza debito d’imposta

Per ulteriori informazioni sulla gestione dell’acconto si rimanda alla guida online.

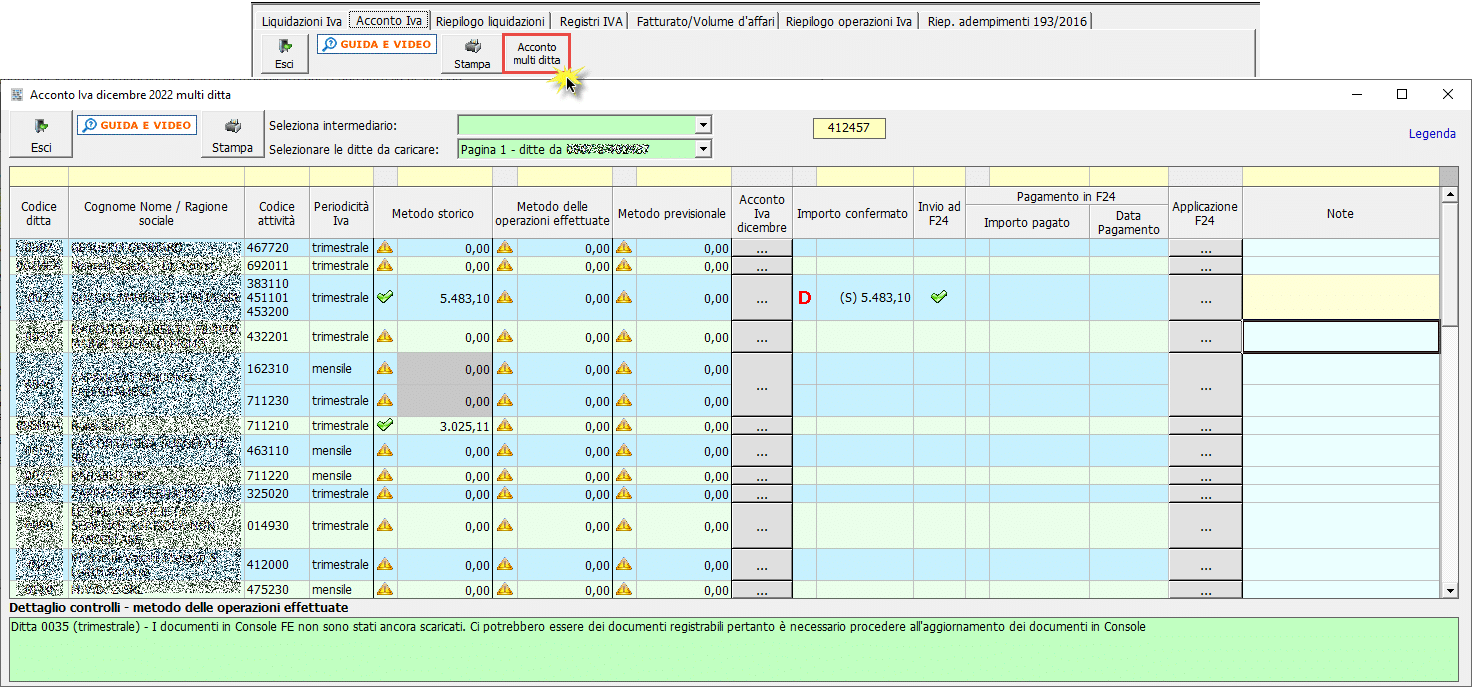

Versione multiditta

Per facilitare l’utente nell’adempimento, GBsoftware ha reso disponibile la versione dell’acconto multiditta attraverso la quale si può avere una visione complessiva dello stato delle ditte ai fini del versamento quindi dell’invio dell’importo a debito in F24 superiore a 103,29 euro.

Per poter accedervi è sufficiente posizionarsi nel calcolo dell’acconto di ogni singola ditta:

Il funzionamento dettagliato è consultabile nella guida online.

Applicazioni Software collegate all’articolo:

TAG acconto ivaacconto iva 2022