Il nostro cliente è una Cooperativa Sociale che ha dubbi sul Bilancio Sociale non essendo iscritta al RUNTS; ha già redatto il Bilancio Europeo. Il Bilancio Sociale è obbligatorio? Come si deve procedere e chi è il destinatario del documento, il RUNTS o il Registro delle Imprese?

In GB ci sono due bilanci sociali, quello presente in Bilancio Europeo, che verrà utilizzato da Imprese sociali e Cooperative Sociali e destinato al Registro Imprese e quello presente nel Bilancio ETS che verrà utilizzato dagli altri ETS e presentato al RUNTS.

Normativa

Secondo l’art. 11, comma 5 del D.Lgs. 117/2017 (Codice del Terzo Settore o CTS) l’iscrizione delle imprese sociali -incluse le cooperative sociali- nell’apposita sezione del Registro delle Imprese soddisfa il requisito dell’iscrizione nel Registro unico nazionale del Terzo settore (o RUNTS).

Ai sensi del successivo art. 13, comma 5 gli enti del terzo settore che esercitano la propria attività esclusivamente o prevalentemente in forma di impresa commerciale -tra cui figurano le imprese sociali e le cooperative sociali- devono redigere il Bilancio Sociale (e il bilancio europeo) e presentarlo al Registro delle Imprese (Infocamere).

L’Art.9 comma 2 del Decreto Legislativo 112/2017 che disciplina le imprese sociali e cooperative sociali, prevede l’obbligo del bilancio sociale anche in caso di mancato superamento del milione di ricavi/entrate (soglia invece prevista per gli altri enti del terzo settore dall’art. 14 comma 1 del CTS).

Il DM 4/7/2019 contiene le linee guida per la redazione di (qualunque) bilancio sociale, nel primo paragrafo (introduzione e riferimenti normativi), conferma come le imprese sociali comprese le cooperative sociali e i loro consorzi, oltre all’obbligo di pubblicazione nel proprio sito internet, presentano il bilancio sociale al registro delle imprese, mentre il paragrafo 6, n.8) in tema di ‘monitoraggio svolto dall’organo di controllo’, prevede la lettera a) con indicazioni specifiche per le imprese sociali, diverse da quanto previsto alla lettera b) per gli altri enti del terzo settore. Il paragrafo 7, precisa che anche per le imprese sociali la scadenza di presentazione è fissata al 30 giugno dell’anno successivo a quello di riferimento del bilancio (come già previsto per gli altri ETS).

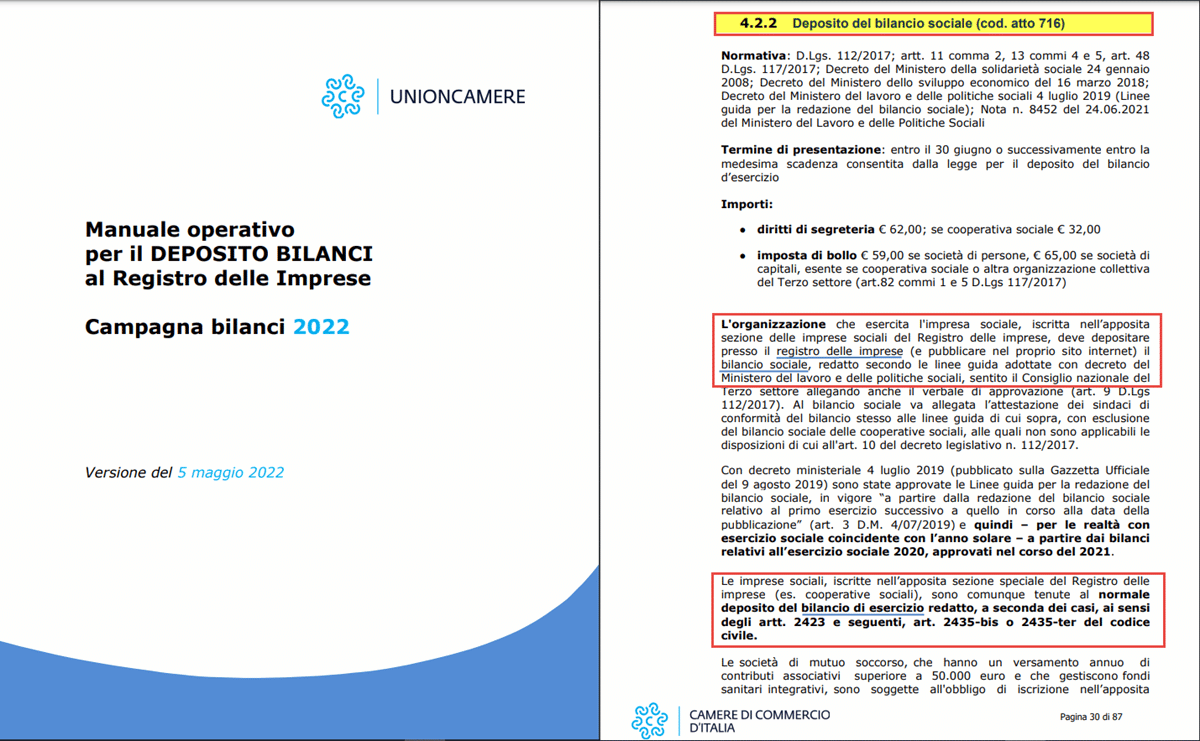

Quanto riepilogato, è presente anche nel manuale Unioncamere per il deposito bilanci:

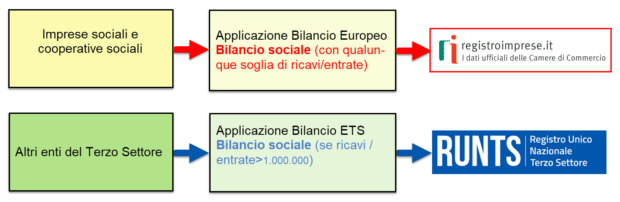

Infografica

Di conseguenza, in GB sono presenti due percorsi da intraprendere, rispetto al Bilancio Sociale:

Bilancio sociale in Bilancio Europeo GB

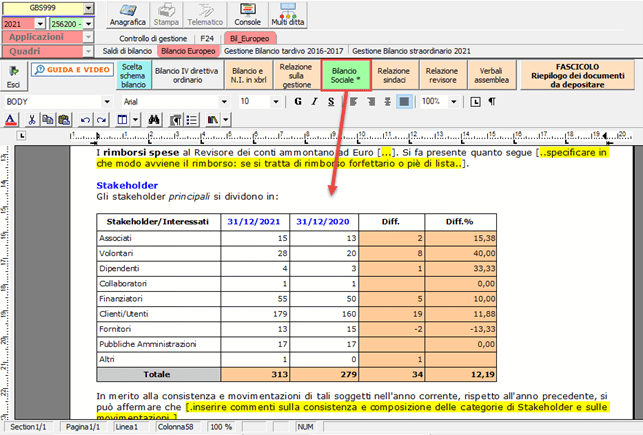

Il menù per predisporre il Bilancio Sociale per cooperative sociali e imprese sociali, enti sempre soggetti al Bilancio Europeo, è il seguente:

Bilancio sociale in Bilancio ETS GB

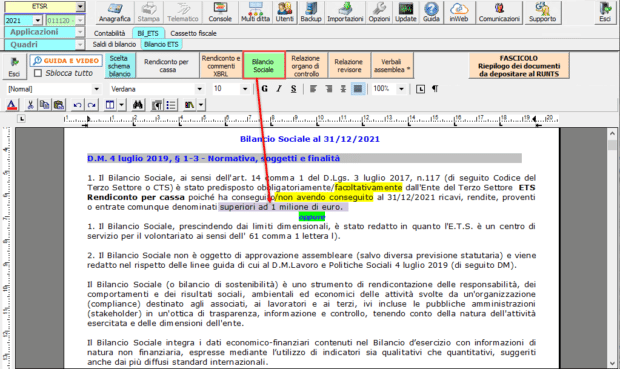

Per ETS diversi da cooperative sociali ed imprese sociali, enti sempre soggetti al Bilancio ETS, Il menù per predisporre il Bilancio Sociale è il seguente:

![]() N.B. I testi dei due Bilanci Sociali sono diversi in quanto le normative per le imprese sociali hanno delle specificità rispetto agli altri ETS, legate anche al diverso regime di vigilanza e revisione.

N.B. I testi dei due Bilanci Sociali sono diversi in quanto le normative per le imprese sociali hanno delle specificità rispetto agli altri ETS, legate anche al diverso regime di vigilanza e revisione.

Conclusioni

Le due applicazioni GB Bilancio Europeo e Bilancio ETS consentono di lavorare in sicurezza poiché rispettano la normativa e rispondono alle esigenze degli ETS, incluse le imprese sociali e le cooperative sociali.

Per le funzionalità del Bilancio ETS, menù o i passaggi nel modulo, far riferimento alla news del rilascio o alla guida all’applicazione.

Per una formazione completa sugli ETS, chiedi info sul corso GB realizzato da un Team di esperti del settore.

Applicazioni Software collegate all’articolo

BB101- MM/24

TAG bilancio ETSBilancio Europeobilancio socialecooperative socialiImprese sociali