L’articolo 1, comma 44, L. 234/2021 ha prorogato il credito d’imposta per gli investimenti in beni materiali e immateriali “4.0” realizzati fino al 31 dicembre 2025 o entro il 30 giugno 2026, a condizione che entro il 31 dicembre 2025 il relativo ordine risulti accettato e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Gli investimenti agevolabili sono i beni strumentali materiali tecnologicamente avanzati (allegato A, legge 11 dicembre 2016, n. 232) e i beni strumentali immateriali tecnologicamente avanzati funzionali ai processi di trasformazione 4.0 (allegato B, legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205).

NORMATIVA

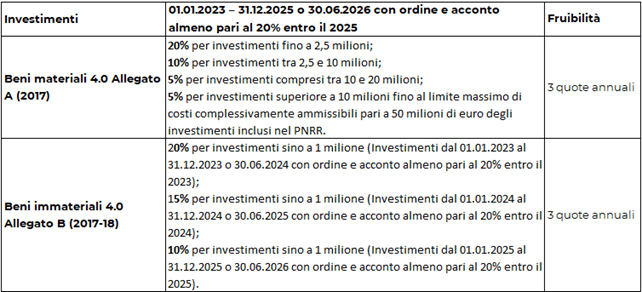

Dal 1° gennaio 2023 e fino al 31 dicembre 2025, ovvero fino al 30 giugno dell’anno successivo a condizione che entro la data del 31 dicembre dell’anno in corso il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Sono agevolabili gli investimenti in:

- beni materiali tecnologicamente avanzati (allegato A, legge 11 dicembre 2016, n. 232 – ex Iper ammortamento) per i quali sono riconosciute le aliquote agevolative pari a:

- 20% del costo per la quota di investimenti fino a 2,5 milioni di euro;

- 10% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 2,5 milioni e fino a 10 milioni di euro;

- 5% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili, pari a 20 milioni di euro.

- 5%del costo per la quota di investimenti superiore a 10 milioni fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell’economia e delle finanze.

- beni strumentali immateriali tecnologicamente avanzati funzionali ai processi di trasformazione 4.0 (allegato B, legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205) sono riconosciute le aliquote agevolative per anno pari a:

- 2023: 20% del costo nel limite massimo dei costi ammissibili pari a 1 milione di Euro

- 2024: 15% del costo nel limite massimo dei costi ammissibili pari a 1 milione di Euro

- 2025: 10% del costo nel limite massimo dei costi ammissibili pari a 1 milione di Euro.

NB: si considerano agevolabili anche le spese per servizi sostenute mediante soluzioni di cloud computing per la quota imputabile per competenza.

Il comma 1059 chiarisce che il credito d’imposta in esame è utilizzabile esclusivamente in compensazione (ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241) in tre quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione dei beni per gli investimenti in beni materiali e immateriali Industria 4.0.

CODICI TRIBUTO F24

Il credito è utilizzabile in compensazione con F24 a decorrere dall’anno di avvenuta interconnessione dei beni (per gli investimenti di cui ai commi 1056,1057,1058).

Per consentire l’utilizzo in compensazione di tali crediti tramite il modello F24, da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, sono istituiti i seguenti codici tributo:

- “6936” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato A alla legge n. 232/2016 – art. 1, commi 1056 e 1057, legge n. 178/2020”;

- “6937” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato B alla legge n. 232/2016 – art. 1, comma 1058, legge n. 178/2020”.

La risoluzione precisa che in sede di compilazione del modello di pagamento F24, i suddetti codici tributo sono esposti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento del credito, nella colonna “importi a debito versati”.

Il campo “anno di riferimento” è valorizzato con l’anno di entrata in funzione ovvero di interconnessione dei beni, nel formato “AAAA”.

CALCOLO CREDITO D’IMPOSTA BENI STRUMENTALI IN GB

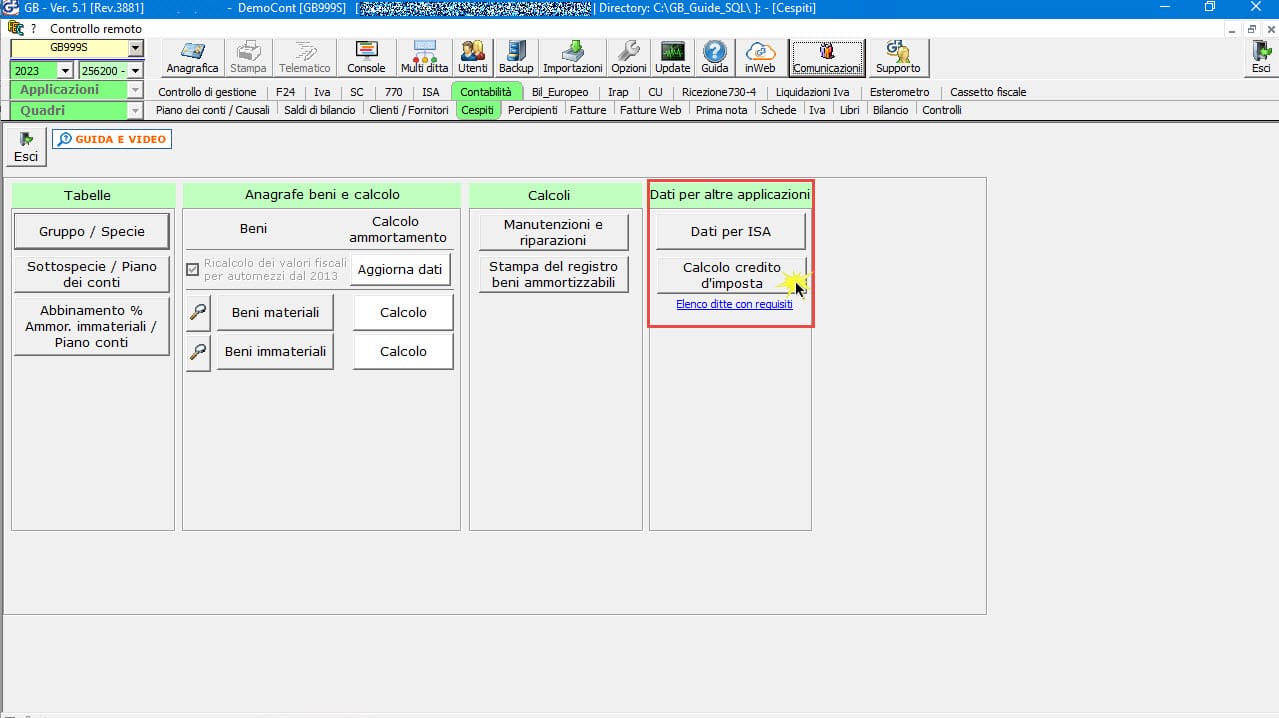

Come previsto per l’anno 2022, anche per il 2023, eseguendo ![]() del software, dalla gestione “Cespiti”, è possibile accedere al calcolo del credito d’imposta dei beni strumentali 4.0 e alla verifica delle ditte con i requisiti.

del software, dalla gestione “Cespiti”, è possibile accedere al calcolo del credito d’imposta dei beni strumentali 4.0 e alla verifica delle ditte con i requisiti.

La procedura di calcolo del credito 2023, rispetto al 2022, prevede come da normativa, il calcolo del credito dei beni materiali e immateriali 4.0 con le percentuali del 2023.

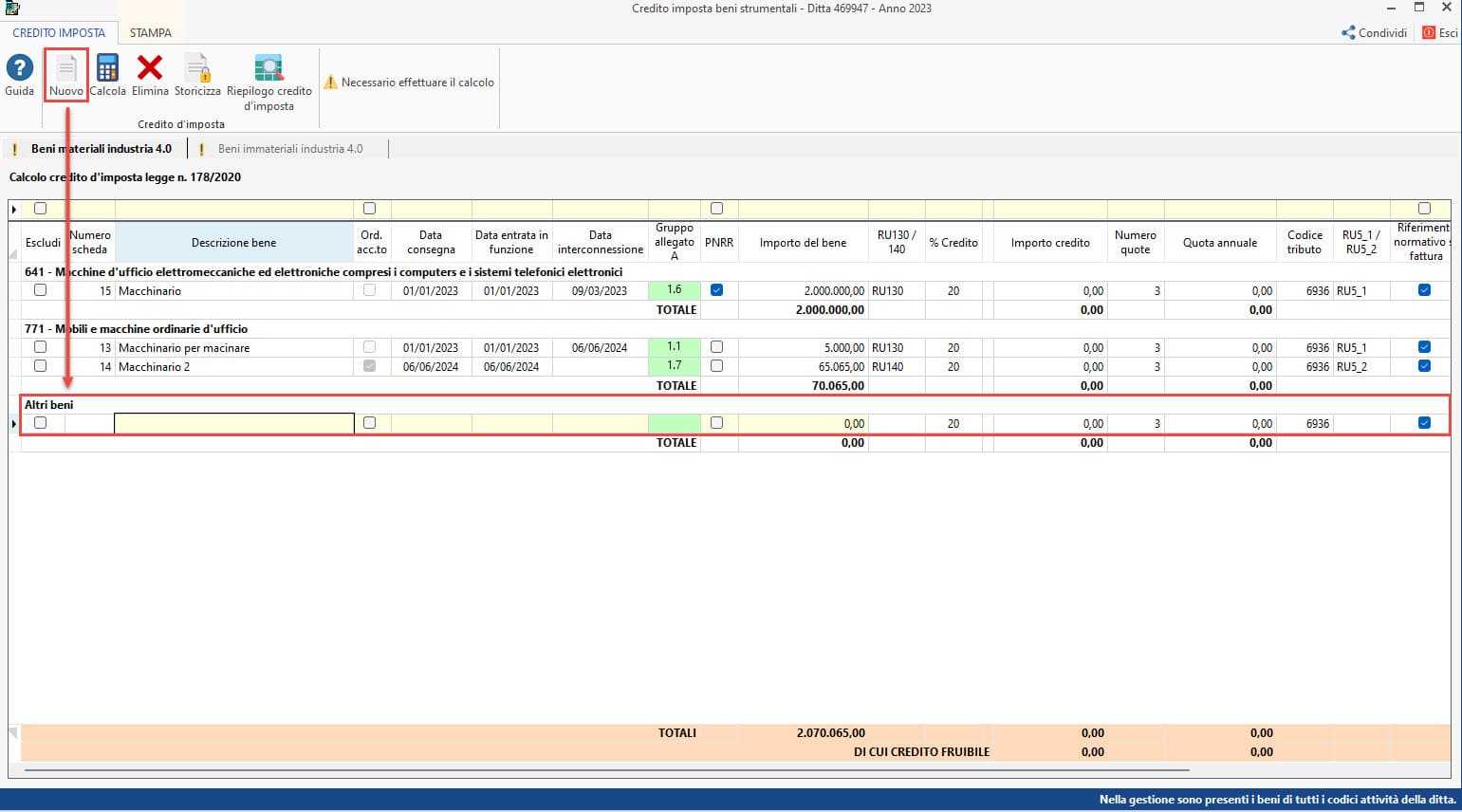

Nella maschera del calcolo del credito d’imposta beni strumentali troviamo la seguente suddivisione dei beni:

- Beni Materiali Industria 4.0: sono presenti i beni materiali che nella relativa scheda hanno il check su “Beni Industria 4.0” e la data di consegna sia riferita all’anno 2023.Quindi i “Beni materiali Industria 4.0”:

- con check su “Beni Industria 4.0” e la data consegna tra il 01 gennaio 2023 al 31 dicembre 2023

- i beni con check su “Beni Industria 4.0” e la data consegna entro il 30/06/2024, ma nella scheda è stato indicato il check “Ordine accettato e acconto pagato del 20% entro il 31/12/2023”;

- Beni Immateriali Industria 4.0: sono presenti i beni immateriali che nella relativa scheda hanno il check su “Beni immateriale Industria 4.0” e la data consegna è relativa all’anno 2023.Quindi i “Beni immateriali Industria 4.0”:

- con check “Bene immateriale Industria 4.0” con data consegna dal 01 gennaio 2023 al 31 dicembre 2023;

- i beni con check “Bene immateriale Industria 4.0” con data consegna entro il 30/06/2024, ma nella scheda è stato indicato il check “Ordine accettato e acconto pagato del 20% entro il 31/12/2023”.

È inoltre possibile inserire da input nelle varie TAB i beni non presenti nella gestione “Cespiti”. Cliccando su “Nuovo”, in automatico viene creata la sezione “Altri Beni” dove l’utente potrà inserire i beni da assoggettare al calcolo.

Se i beni presenti sono tutti e non è necessario escluderne alcuni, procedere ad:

- effettuare il calcolo,

- storicizzare,

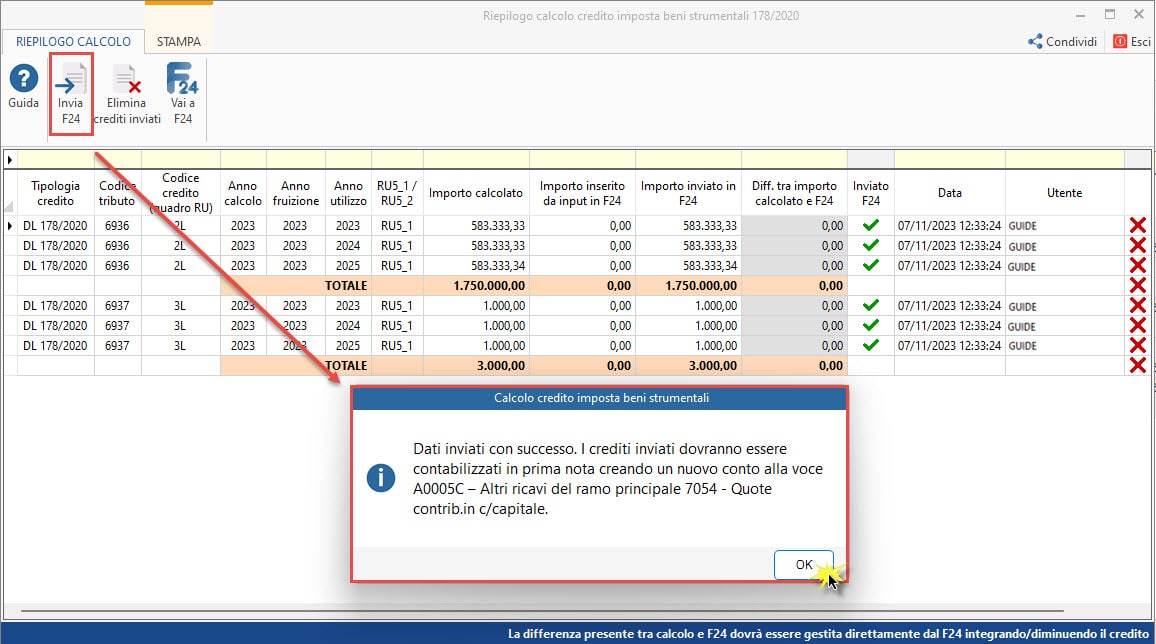

- accedere al Riepilogo credito d’imposta per inviare i crediti in F24.

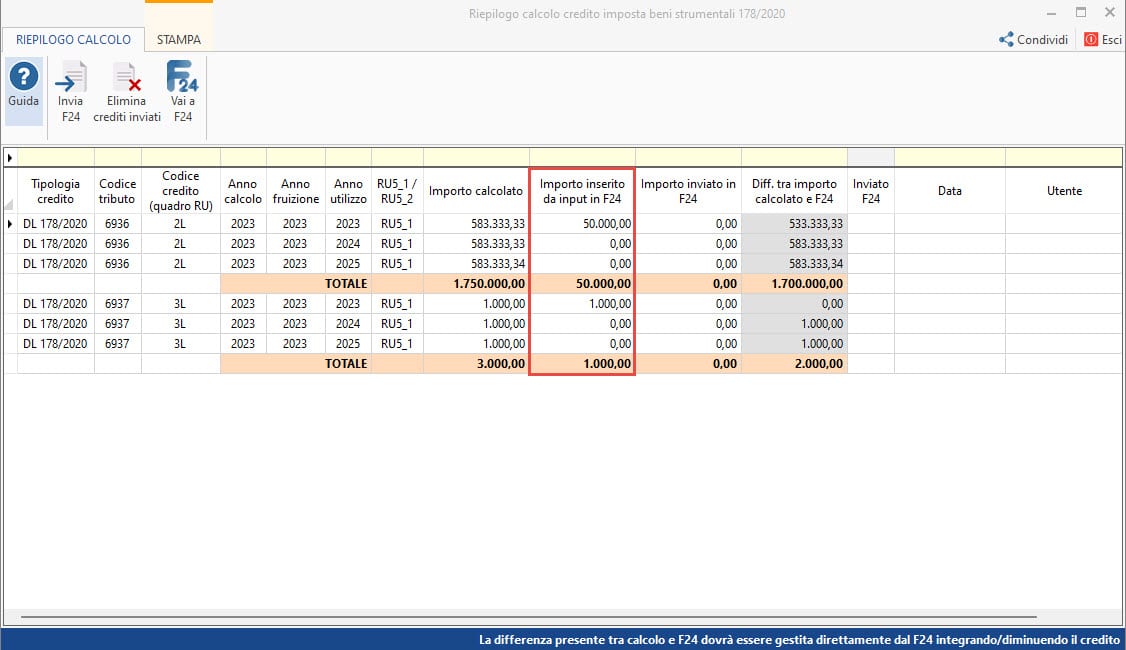

Accedendo al “Riepilogo credito d’imposta”, è possibile visionare i vari codici tributo e il relativo credito calcolato diviso nelle varie quote. Per inviarli in F24 cliccare su “Invia F24”.

Nella maschera di riepilogo dei crediti, se in F24 fossero stati inseriti da input dei crediti, li troveremmo riportati nella colonna “Importo inserito da input in F24”. A questo punto l’importo dei crediti inviati in F24 dalla procedura, risulterebbe al netto di quelli già presenti.

Una volta inviati i crediti all’F24, se alcuni sono utilizzati, non potranno essere eliminati.

Per ulteriori chiarimenti si rimanda alla guida online

Applicazioni Software collegate all’articolo:

TAG beni strumentalibeni strumentali 2023credito d'imposta