Con la news di oggi analizziamo gli aspetti e le regole per beneficiare della detrazione del 19% riconosciuta per i canoni di locazione sostenuti da studenti universitari fuori sede ai sensi della legge 9 dicembre 1998, n.431, e successive modificazioni.

Gli studenti, per poter fruire dell’agevolazione, devono essere regolarmente iscritti ad un corso di laurea presso un’università sita in un comune diverso da quello dove è stabilita la residenza. La distanza minima tra l’università e la residenza deve essere almeno di 100 kilometri e comunque in una provincia diversa.

Quando è riconosciuta la detrazione

Ai fini della spettanza del beneficio non è invece rilevante la natura dell’università (è indifferente che questa sia pubblica o privata), né il tipo di facoltà o corso frequentato dallo studente.

La detrazione spetta inoltre per canoni di locazione nonché per quelli relativi ai contratti di ospitalità e agli atti di assegnazione in godimento.

Questa spetta anche agli iscritti:

1.agli Istituti tecnici superiori (I.T.S.) in quanto, in base al parere reso dal Ministero dell’Istruzione, dell’Università e della Ricerca, ai fini della detrazione delle spese sostenute per la frequenza di tali istituti, tali spese sono assimilabili a quelle per la frequenza di corsi universitari (nota DGOSV 13.06.2016, prot. n. 6578). Devono, pertanto, intendersi superati i chiarimenti forniti con la circolare del 24 aprile 2015, n. 17/E, risposta 2.2, che collocava i corsi degli I.T.S. nel segmento

della formazione terziaria non universitaria;

2.ai nuovi corsi istituiti ai sensi del DPR 8 luglio 2005, n. 212, presso i Conservatori di Musica e gli Istituti musicali pareggiati (Circolare 13.05.2011 n. 20/E, risposta 5.3).

La detrazione non spetta, invece, agli studenti che frequentano corsi post laurea quali master, dottorati di ricerca e corsi di specializzazione, sia in Italia che all’estero.

Limiti di detraibilità

La detrazione spetta per intero fino ai titolari di reddito complessivo fino a 120.000 euro. Superato tale limite essa tende a decrescere fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

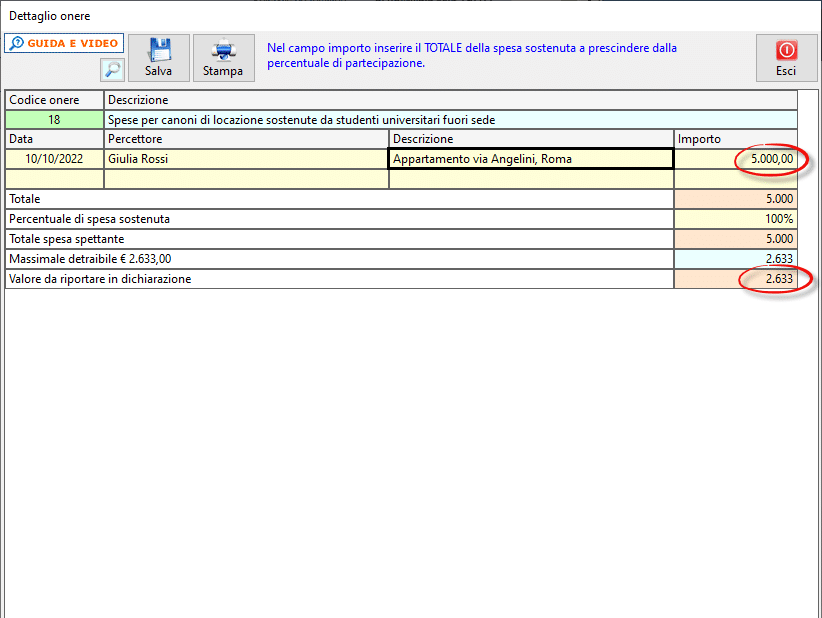

La detrazione del 19% è calcolata su un importo massimo di spesa fissato ad euro 2633. La detrazione massima ottenibile sarà quindi pari a 500 euro (2633 x 19%=500,27; ~ 500).

Nel caso in cui il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario del contratto a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione.

Qualora i canoni siano pagati non dallo studente, ma da un familiare di cui lo studente risulti fiscalmente a carico ai sensi dell’art. 12, comma 2, del TUIR, la detrazione compete al familiare entro i limiti sopra esposti.

Importante sarà conservare le ricevute attestanti l’effettivo pagamento dei canoni.

Canoni di locazione sostenuti da studenti universitari fuori sede con GBsoftware

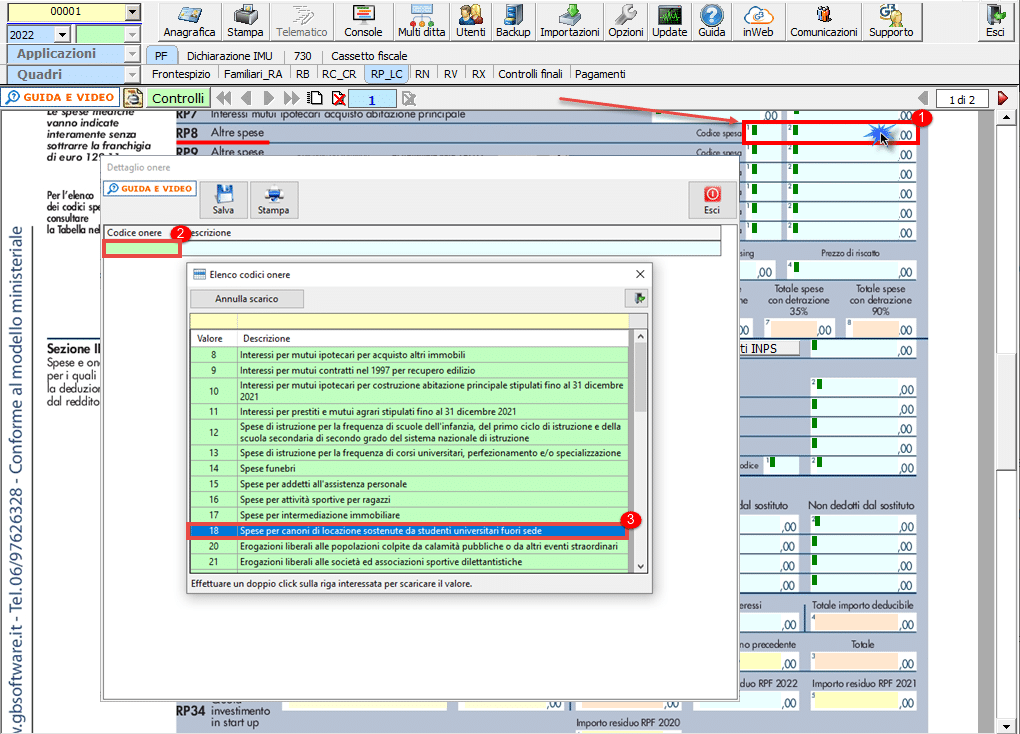

La detrazione può essere inserita nella dichiarazione Persone Fisiche quadro RP rigo RP8 codice 18 o dichiarazione 730 quadro E rigo E8 codice 18.

Una volta scelto il codice “18” si apre la gestione per l’inserimento dell’agevolazione.

Qualora venga inserito un importo superiore al massimale consentito, il software riconduce il valore dichiarato entro tale limite.

Per maggiori chiarimenti sul funzionamento della gestione, consigliamo di consultare la guida online presente all’interno della gestione stessa.

Applicazioni Software collegate all’articolo:

TAG LOCAZIONERP8STUDENTI UNIVERSITARI