Dalla contabilità 2022 è disponibile un nuovo prospetto per le ditte che adottano il regime Iva per cassa, ai fini di un controllo periodico tra pagamenti e relative annotazioni ma anche annuale verificando i dati riportati in dichiarazione Iva.

Il regime Iva per cassa è disciplinato dall’art. 32-bis del DL 83/2012 e prevede il differimento del termine di pagamento dell’Iva sulle fatture attive e passive per colui che adotta il regime, al momento del pagamento dei corrispettivi.

Prospetto riepilogativo

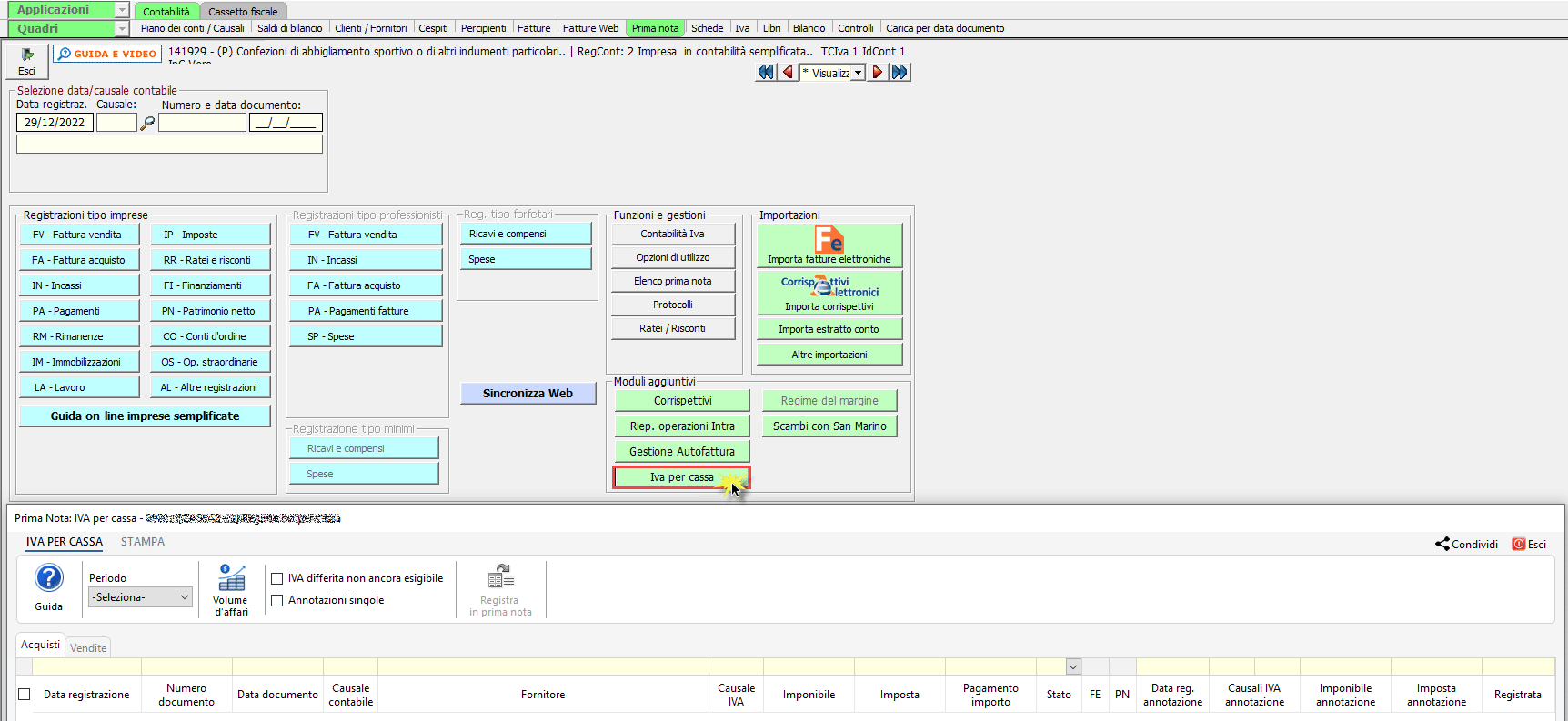

Il prospetto riepilogativo delle operazioni gestite con l’Iva per cassa, è disponibile nei moduli aggiuntivi di prima nota:

Alla selezione del periodo vengono caricate le operazioni che in quel mese/trimestre hanno la data di registrazione del pagamento/incasso quindi della relativa annotazione oppure che hanno solamente l’annotazione per il decorso di un anno dalla data operazione della fattura.

Con questa modalità di caricamento è possibile effettuare un confronto con la liquidazione Iva periodica:

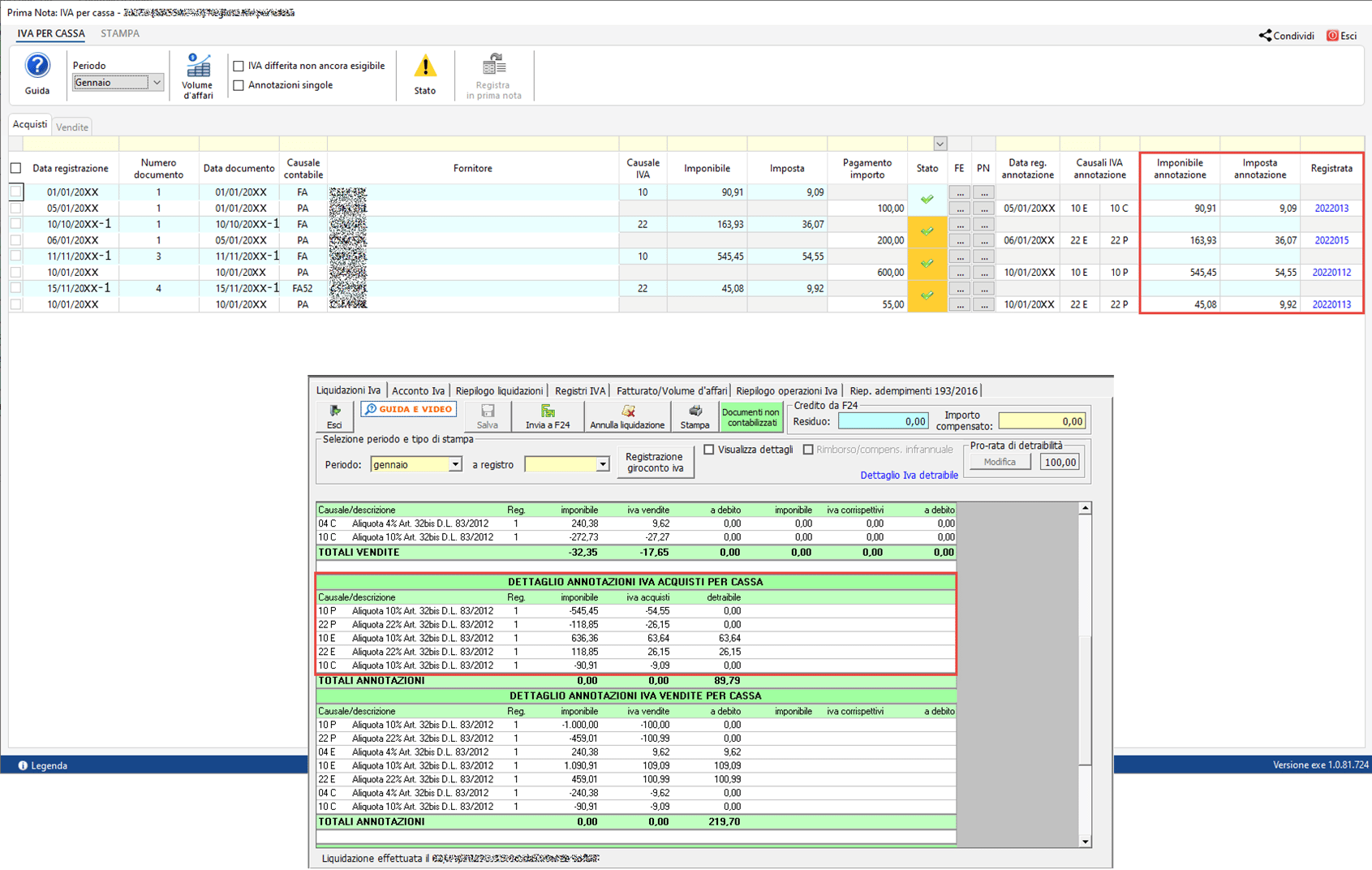

Per ogni gruppo di operazioni, ovvero fattura e relative note di variazione/pagamenti abbinati, è riportato uno stato che mostra se per il documento è stata resa detraibile/esigibile l’imposta:

![]() : la detraibilità/esigibilità del documento è stata effettuata per l’intera imposta e nello stesso anno del documento.

: la detraibilità/esigibilità del documento è stata effettuata per l’intera imposta e nello stesso anno del documento.

Ad esempio: fattura di gennaio 20xx con più pagamenti nel 20xx che chiudono interamente la fattura.

![]() : la detraibilità/esigibilità del documento non è stata ancora effettuata per l’intera imposta ma solo parzialmente ed è avvenuta nello stesso anno del documento.

: la detraibilità/esigibilità del documento non è stata ancora effettuata per l’intera imposta ma solo parzialmente ed è avvenuta nello stesso anno del documento.

Ad esempio: fattura di gennaio 20xx con pagamento che chiude parzialmente la fattura nel 20xx

![]() : la detraibilità/esigibilità del documento è stata effettuata per l’intera imposta a cavallo di più anni. Di conseguenza, non tutte le movimentazioni riferite al documento verranno caricate nell’anno attivo.

: la detraibilità/esigibilità del documento è stata effettuata per l’intera imposta a cavallo di più anni. Di conseguenza, non tutte le movimentazioni riferite al documento verranno caricate nell’anno attivo.

Ad esempio: fattura di giugno 20xx con pagamento a dicembre 20xx e pagamento a febbraio 20xx+1 che chiudono completamente la fattura. Nella gestione del 20xx verrà mostrato solo il 1° pagamento con relativa annotazione mentre il 2° pagamento verrà mostrato solo nell’anno 20xx+1.

![]() : la detraibilità/esigibilità del documento non è stata ancora effettuata per l’intera imposta ma solo parzialmente ed è avvenuta a cavallo di più anni. Di conseguenza, non tutte le movimentazioni riferite al documento verranno caricate nell’anno attivo.

: la detraibilità/esigibilità del documento non è stata ancora effettuata per l’intera imposta ma solo parzialmente ed è avvenuta a cavallo di più anni. Di conseguenza, non tutte le movimentazioni riferite al documento verranno caricate nell’anno attivo.

Ad esempio: fattura di giugno 20xx con pagamento a dicembre 20xx e pagamento a febbraio 20xx+1 che chiudono parzialmente la fattura. Nella gestione del 20xx verrà mostrato solo il 1° pagamento con relativa annotazione mentre il 2° pagamento verrà mostrato solo nell’anno 20xx+1.

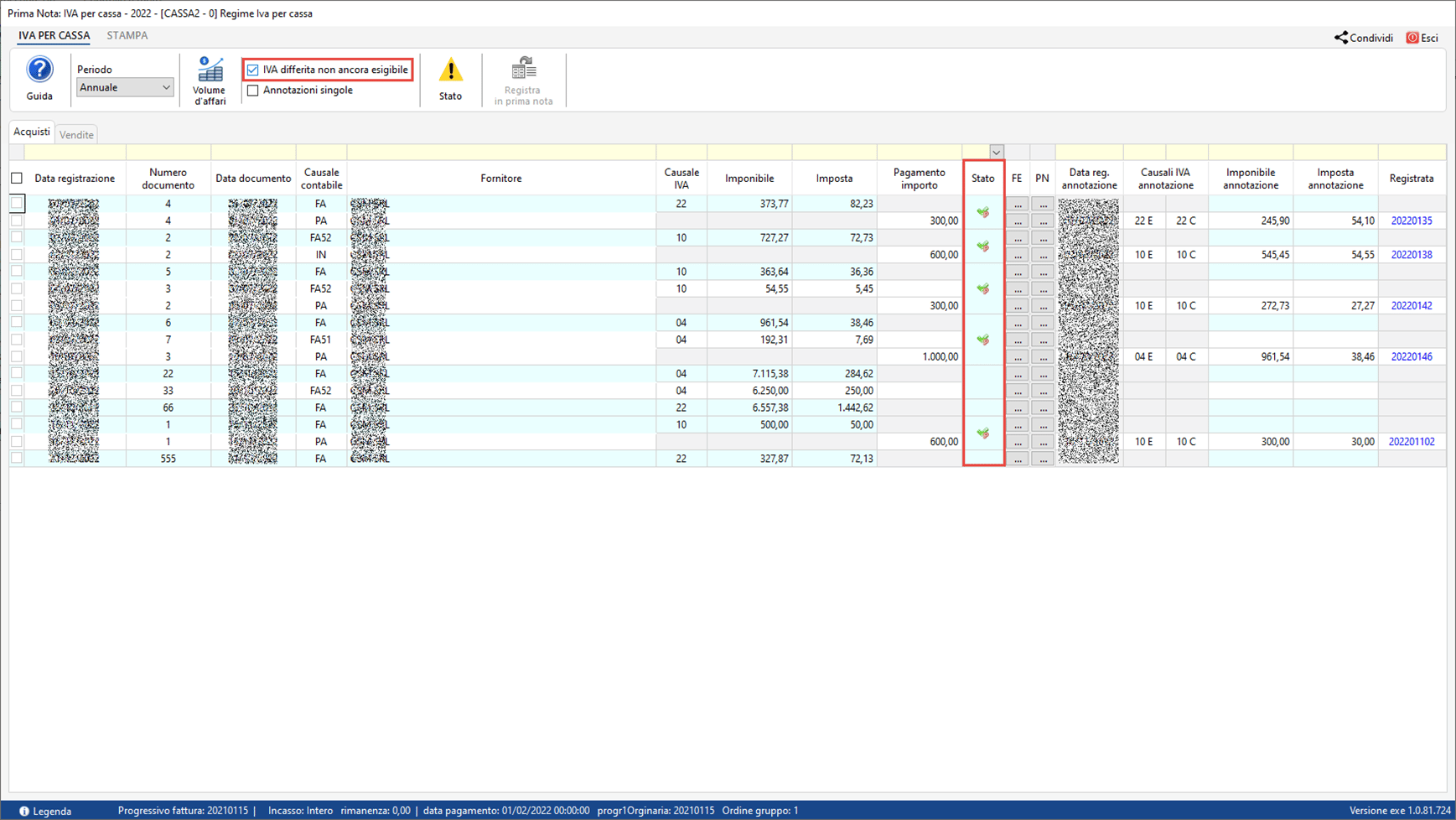

Inserendo il check in ‘Iva differita non ancora esigibile’ vengono mostrati quei documenti la cui imposta deve essere resa detraibile/esigibile interamente, quindi anche i documenti pagati parzialmente:

Invece, con il check ‘annotazioni singole’ vengono riportate le annotazioni prodotte manualmente dall’utente non collegate ad un documento.

Con i futuri aggiornamenti del software l’annotazione a seguito del pagamento/incasso o a seguito del trascorrimento di un anno dalla data operazione del documento sarà gestibile da questo prospetto.

Con i futuri aggiornamenti del software l’annotazione a seguito del pagamento/incasso o a seguito del trascorrimento di un anno dalla data operazione del documento sarà gestibile da questo prospetto.

Ricordiamo inoltre che dal prospetto è possibile accedere alla verifica del fatturato/volume d’affari dell’anno per controllare l’eventuale superamento del limite.

Dichiarazione Iva

Per operare un confronto con la Dichiarazione Iva è sufficiente posizionarsi sul periodo annuale quindi visualizzare le operazioni che hanno l’imposta detraibile o esigibile nell’anno ma il cui documento si riferisce ad anni precedenti (campo VE39 per le operazioni attive e VF24 per le operazioni passive).

Le operazioni sono facilmente riconoscibili dal prospetto per la presenza dello stato ![]() o

o ![]() .

.

Selezionando invece il check ‘Iva differita non ancora esigibile’ in corrispondenza del periodo annuale vengono mostrate le operazioni che sono registrate nell’anno ma la cui imposta è detraibile/esigibile in anni successivi (campo VE37 per le operazioni attive e VF23 per le operazioni passive).

Le operazioni in oggetto hanno lo stato ![]() oppure non hanno uno stato.

oppure non hanno uno stato.

Per ulteriori informazioni rimandiamo alla guida online.

Applicazioni Software collegate all’articolo:

TAG dichiarazione ivaIvaiva 2023iva per cassa