Scopri come calcolare la significatività con il software Revisione Legale di GBsoftware.

Il software Revisione Legale GB permette di calcolare la significatività in linea con quanto previsto dalla normativa vigente, in particolare il principio di revisione ISA Italia n. 320.

NORMATIVA

Principio di Revisione ISA Italia n. 320: “Gli errori, incluse le omissioni, sono considerati significativi se ci si possa ragionevolmente attendere che essi, considerati singolarmente o nel loro insieme, siano in grado di influenzare le decisioni economiche prese dagli utilizzatori sulla base del bilancio”.

Il concetto di significatività viene utilizzato in tutte le fasi della revisione (pianificazione, programmazione, svolgimento delle verifiche e emissione dell’opinion sul bilancio) ed è rappresentato da un valore numerico che definisce la misura dell’errore che non modifica o influenza il giudizio di un terzo utilizzatore del bilancio.

Nella fase di pianificazione della revisione contabile, il revisore stima preliminarmente la significatività per:

- Stabilire la natura, le tempistiche e l’estensione delle procedure di valutazione del rischio;

- Identificare e valutare i rischi di errori significativi;

- Stabilire la natura, la tempistica e l’estensione delle procedure di revisione conseguenti.

Sostanzialmente attraverso il calcolo della significatività il revisore stabilisce la strategia di revisione che andrà ad adottare.

È opportuno ricordare però che la significatività determinata in sede di pianificazione della revisione non stabilisce necessariamente un importo al di sotto del quale gli errori non corretti, considerati singolarmente o nel loro insieme, saranno sempre valutati dal revisore come significativi: l’attività del revisore non si deve fermare a considerazioni puramente quantitative, ma risulta necessario includere valutazioni anche di carattere qualitativo, poiché potrebbero essere presenti errori di piccolo ammontare che, tenendo conto delle circostanze in cui sono stati commessi e della loro natura, non sono in grado di influenzare le decisioni degli utilizzatori del bilancio.

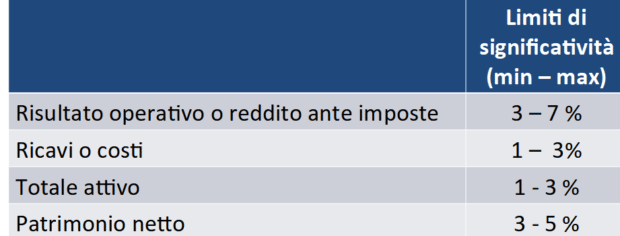

I tre livelli della significatività e l’errore chiaramente trascurabile

Il concetto di significatività può essere declinato in 3 livelli:

- Significatività per il bilancio nel suo complesso

L’obiettivo è di definire un riferimento preliminare in base al quale valutare gli errori individuati svolgendo la revisione del bilancio. Si tratta di una significatività che può essere aggiornata nel corso della revisione qualora emergano elementi differenziali che lo richiedano. Quando viene determinata bisogna tenere in considerazione chi siano gli utilizzatori principali del bilancio e se sussistono interessi conoscitivi specifici rilevanti.

Occorre scegliere l’aggregato o gli aggregati sui quali è probabile si concentri l’attenzione dei lettori del bilancio. Si applica la percentuale tanto più bassa tanto più è alta l’attenzione e la sensibilità da parte di soggetti esterni ed interni al bilancio.

- Significatività operativa

Nel calcolo della significatività operativa si adotta un approccio prudenziale: “è stabilita dal revisore in misura inferiore alla significatività per il bilancio nel suo complesso, al fine di ridurre la probabilità che l’insieme degli errori non corretti e non individuati superi la significatività per il bilancio nel suo complesso”.

Si tratta di un parametro che viene utilizzato per stabilire l’ampiezza delle verifiche da svolgere e in concreto il numero di elementi da includere nel campionamento. La prassi determina la significatività operativa all’interno di un intervallo fra il 60% e l’85% della significatività per il bilancio nel suo complesso. I fattori che dovrebbero portare a un livello di significatività operativa particolarmente elevato, coerente con un basso rischio di errore residuo e di revisione, possono essere ad esempio: un’attenzione rilevante per l’ambiente di controllo, una ridotta applicazione di stime o la presenza di management esperto e qualificato.

- Significatività specifica

In alcuni casi, può essere necessario identificare errori di misura inferiore rispetto alla significatività per il bilancio nel suo complesso, relativamente ad aree particolarmente sensibili per gli utilizzatori del bilancio.

Secondo le linee guida dell’ODCEC il calcolo della significatività specifica per le imprese di dimensioni minori non risulta necessario.

- Errore chiaramente trascurabile

Principio di Revisione ISA Italia 450, par. A2: “Il revisore può definire un importo al di sotto del quale gli errori siano chiaramente trascurabili e non necessitino di essere cumulati, in quanto il revisore si attende che l’insieme di tali importi chiaramente non avrà un effetto significativo sul bilancio”.

“Chiaramente trascurabile” non è un’espressione equivalente a non significativo: gli aspetti che sono chiaramente trascurabili saranno di un ordine di grandezza del tutto diverso, ossia minore, rispetto alla significatività determinata in conformità al Principio di Revisione ISA Italia 320 e saranno aspetti chiaramente irrilevanti, sia considerati singolarmente, sia nel loro insieme.

Nella prassi, i valori più ricorrenti si collocano fra il 5% e il 15% della significatività operativa.

IL SOFTWARE “REVISIONE LEGALE”

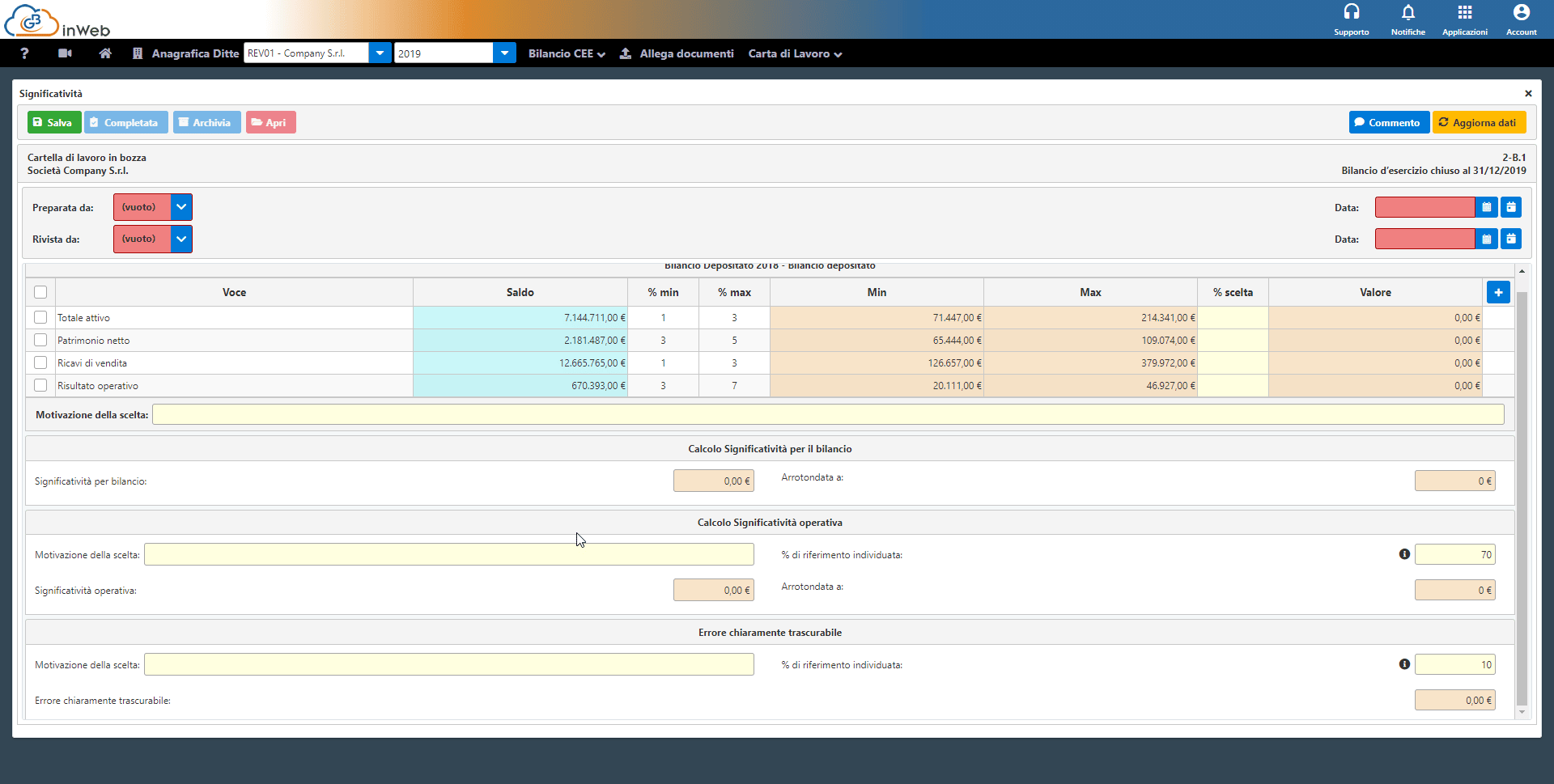

Nella fase di pianificazione il revisore effettua dunque il calcolo della significatività

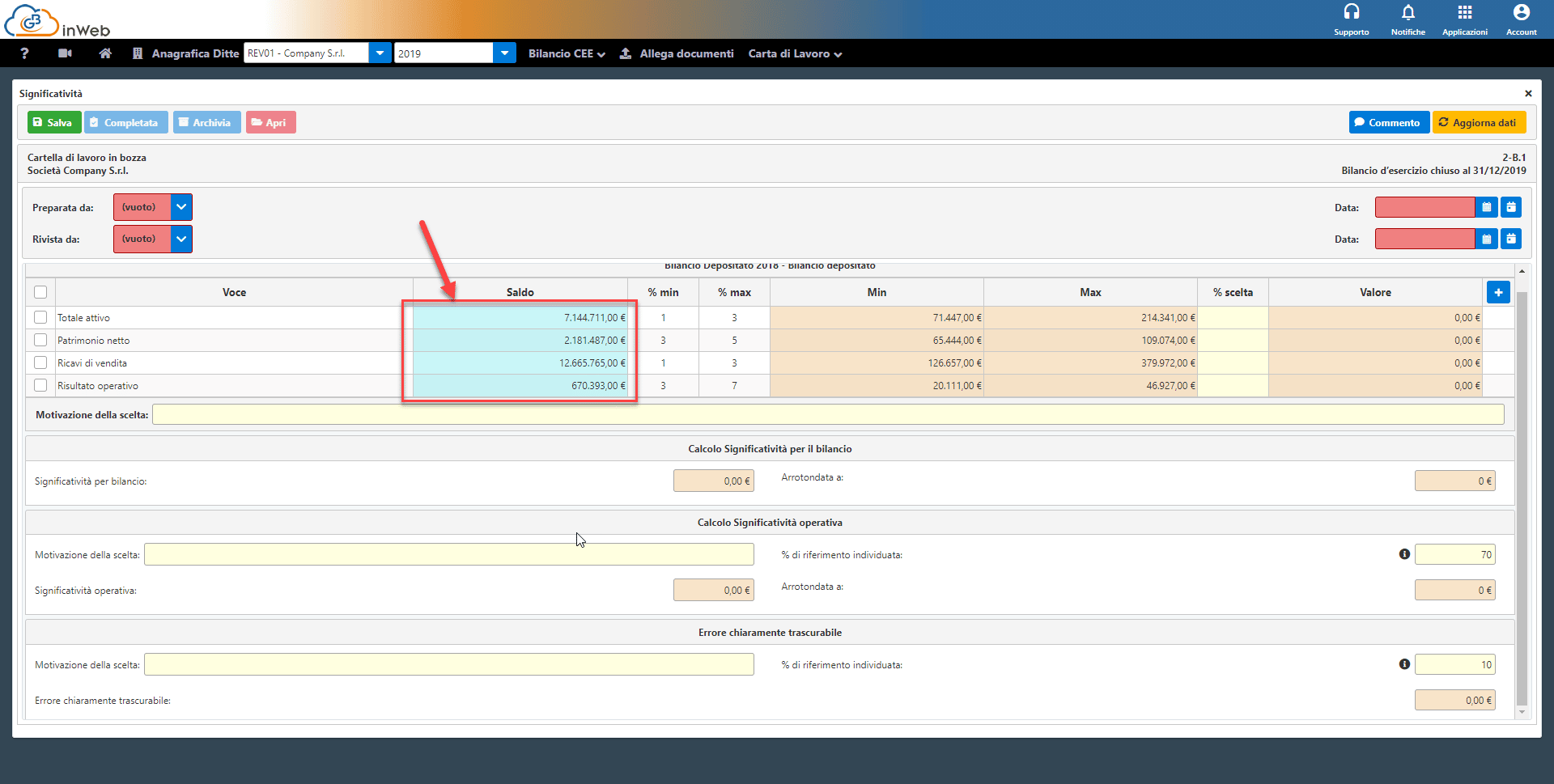

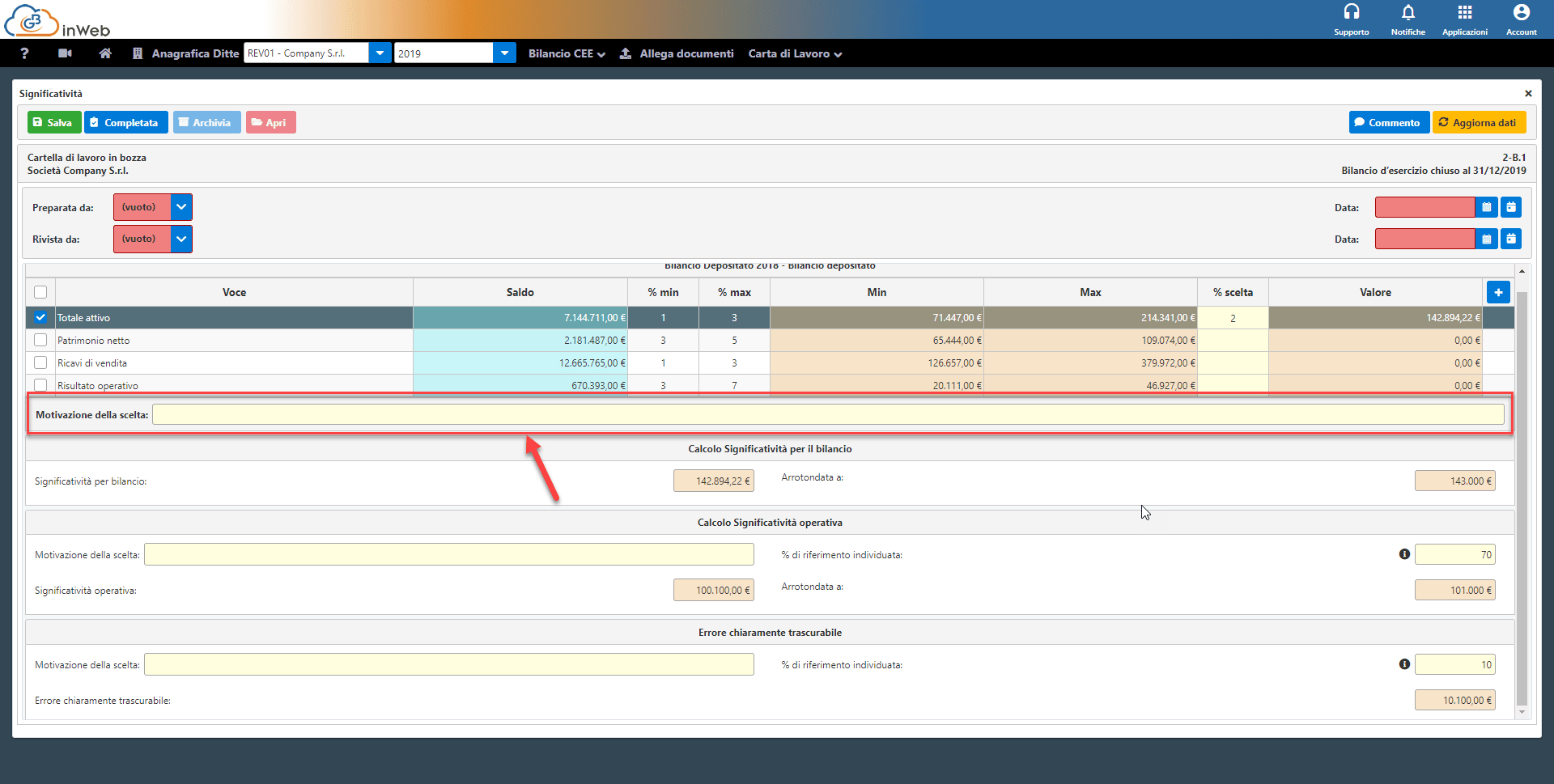

Se il bilancio è stato caricato correttamente, appariranno i saldi delle 4 voci (Totale attivo, Patrimonio netto, Ricavi di vendita e Risultato operativo) alla data di chiusura del bilancio.

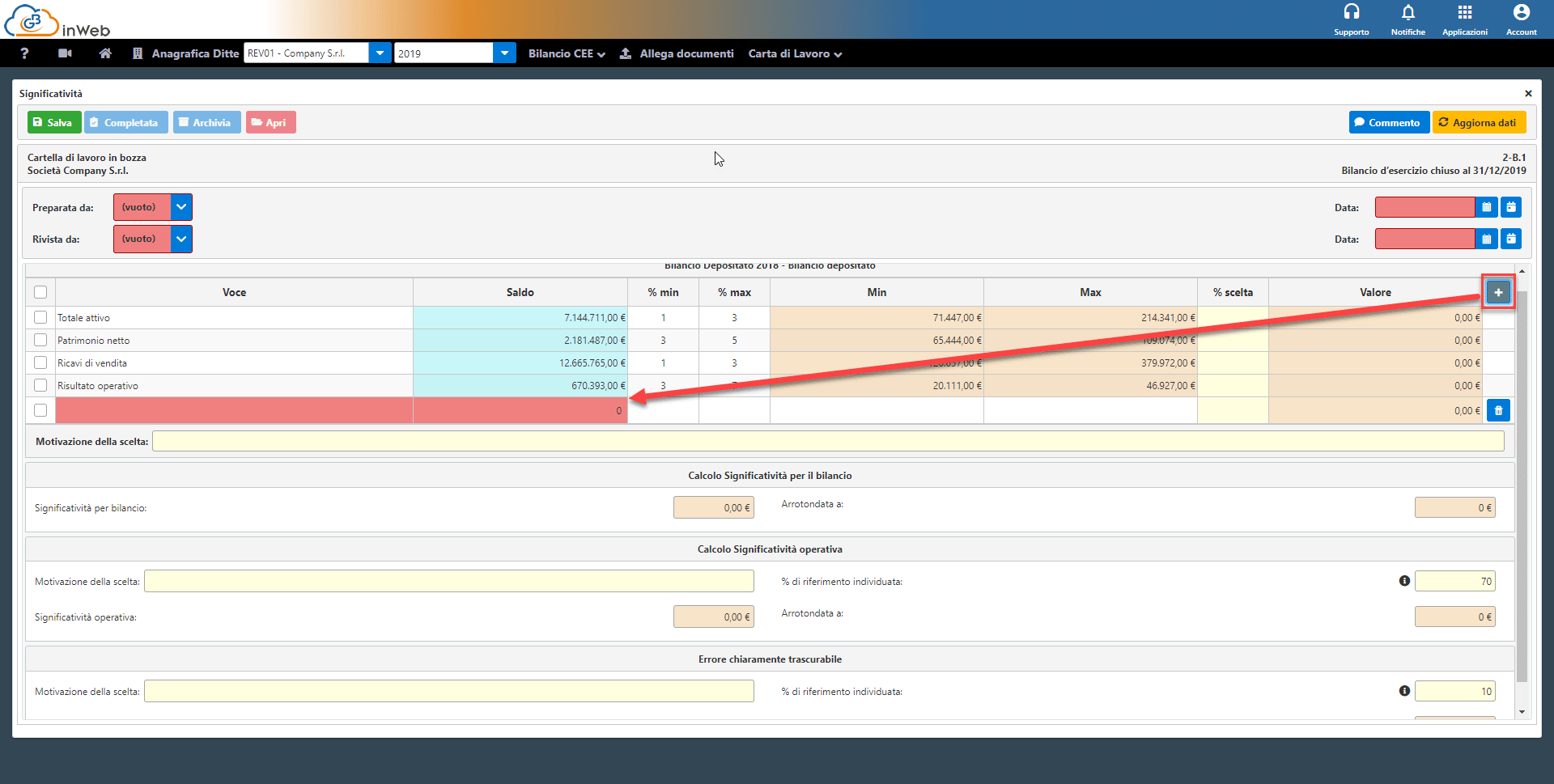

Viene data al revisore la possibilità di aggiungere manualmente ulteriori parametri sulla base dei quali effettuare il calcolo della significatività cliccando sul “+”.

La scelta della voce o delle voci da selezionare spetta al revisore: nella scelta dei parametri il professionista deve chiedersi quali voci del bilancio interessino maggiormente gli utilizzatori dello stesso e comprendere anche se vi siano interessi conoscitivi specifici rilevanti, valutando il settore di attività, la tipologia o il ciclo di vita dell’impresa.

Ad esempio, per le imprese commerciali o industriali, tipicamente si prende in considerazione il reddito ante imposte o risultato operativo, parametro che non deve essere utilizzato invece se l’impresa ha una perdita, non ha un utile significativo o ad esempio chiude il bilancio in pareggio.

Al revisore viene sempre data la possibilità di motivare all’interno della carta di lavoro la scelta effettuata.

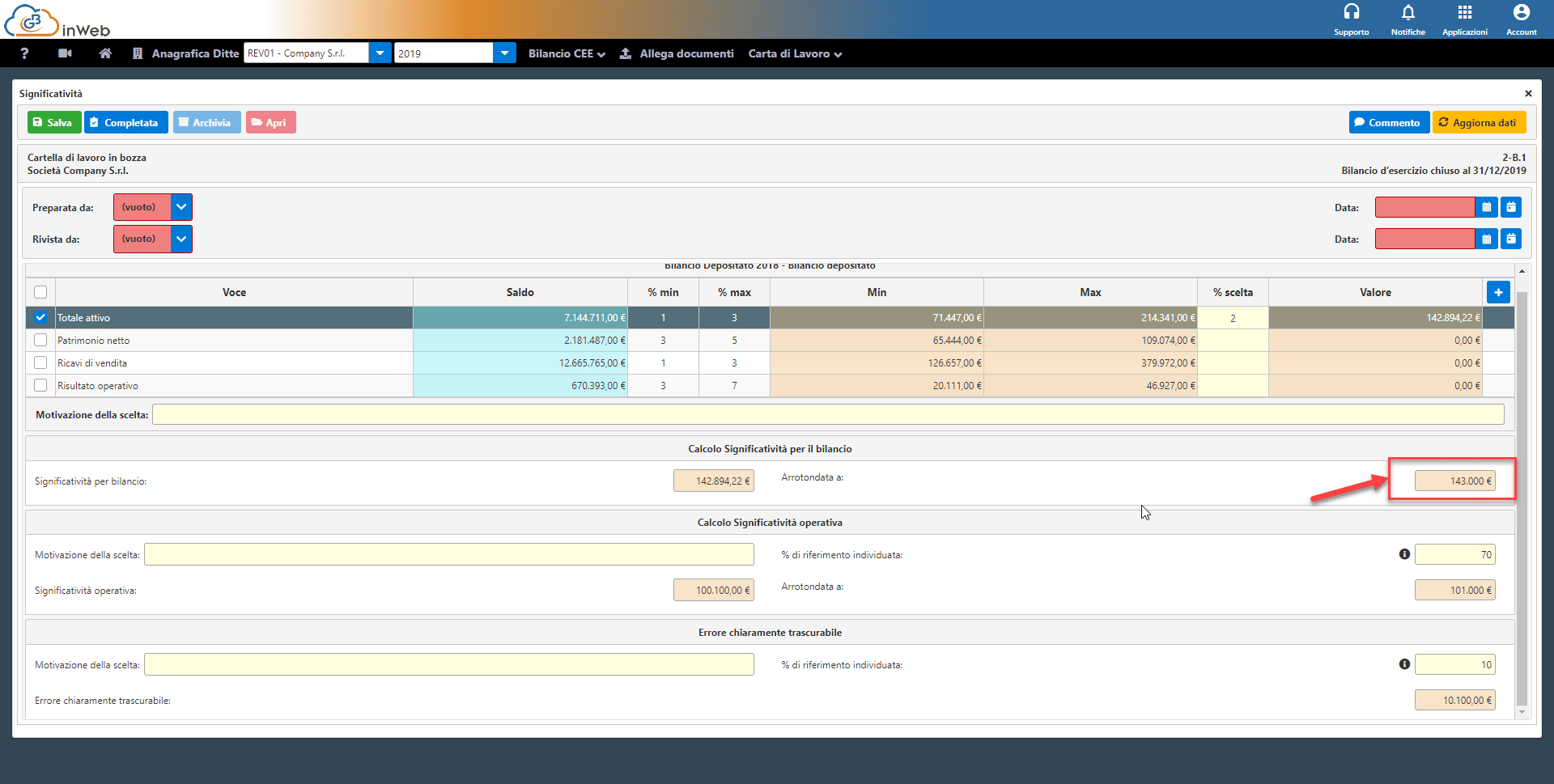

Dopo aver selezionato la voce o le voci desiderate, viene calcolata la significatività per il bilancio nel suo complesso

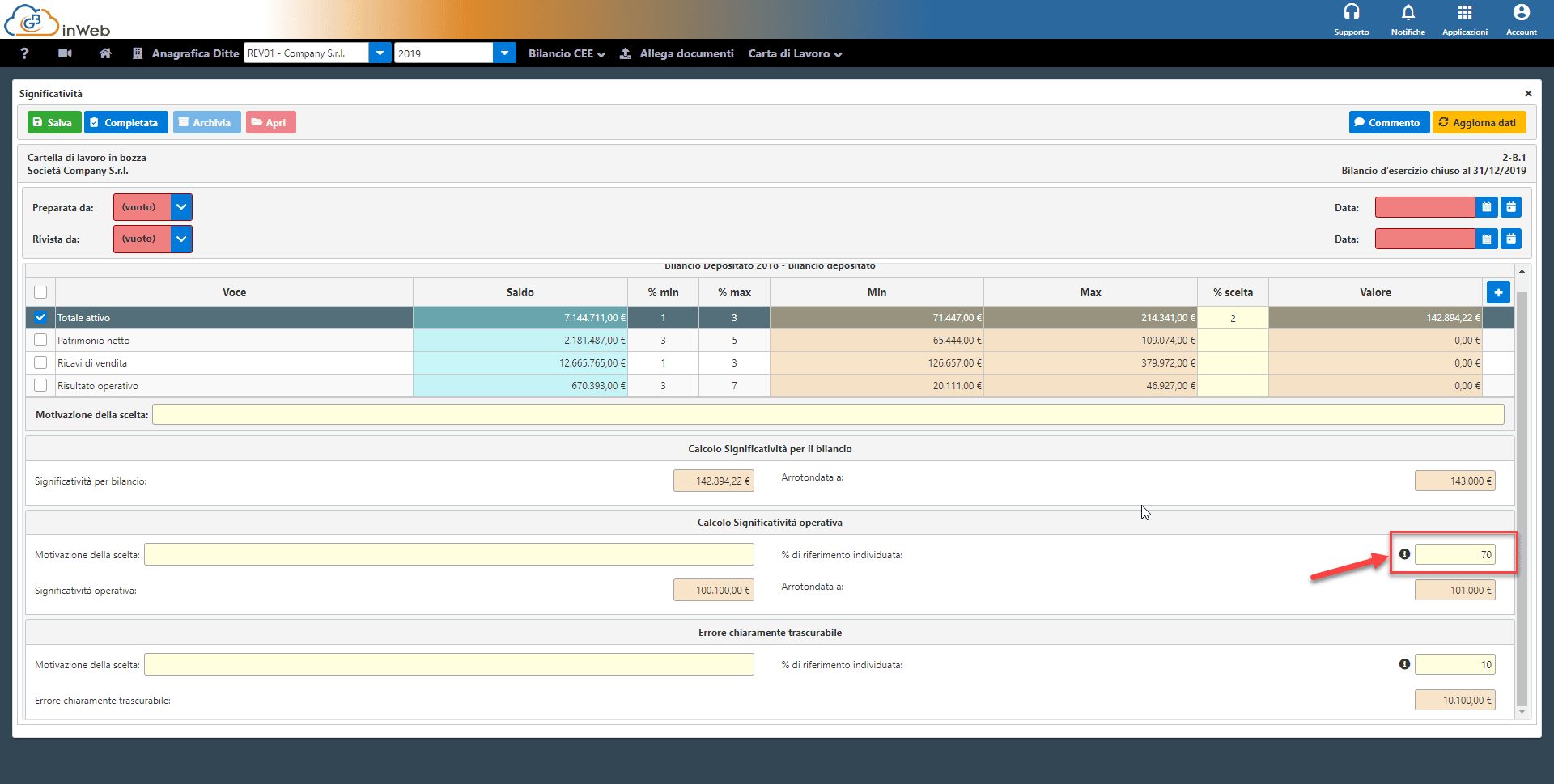

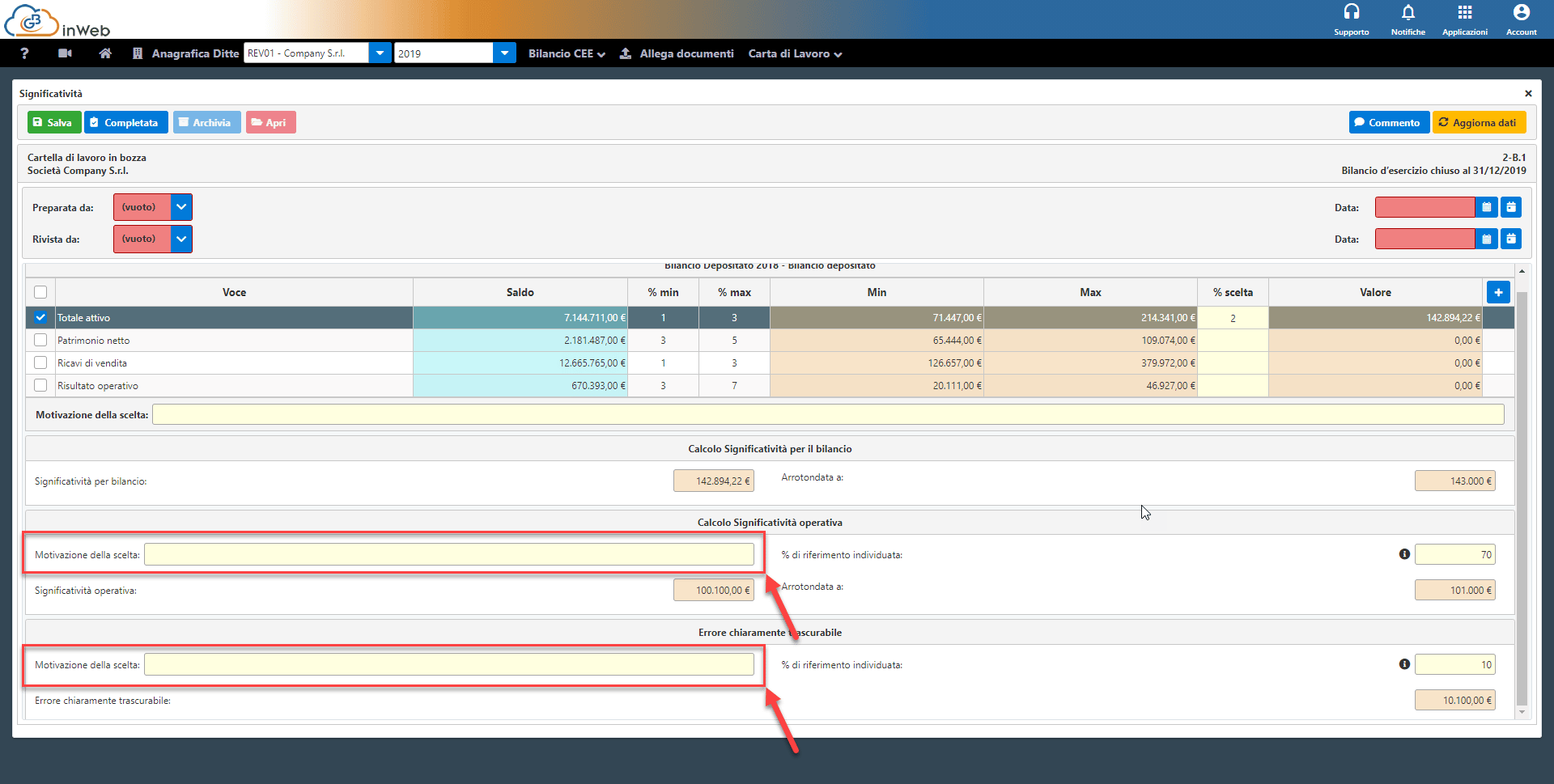

A partire da questo valore, si procede ad effettuare il calcolo della significatività operativa, selezionando una percentuale compresa fra il 60% e l’85% della significatività per il bilancio nel suo complesso.

La scelta spetta sempre al revisore: se vi è un rischio di errore alto, la percentuale sarà del 60%, se è moderato del 75% e se è basso dell’85%.

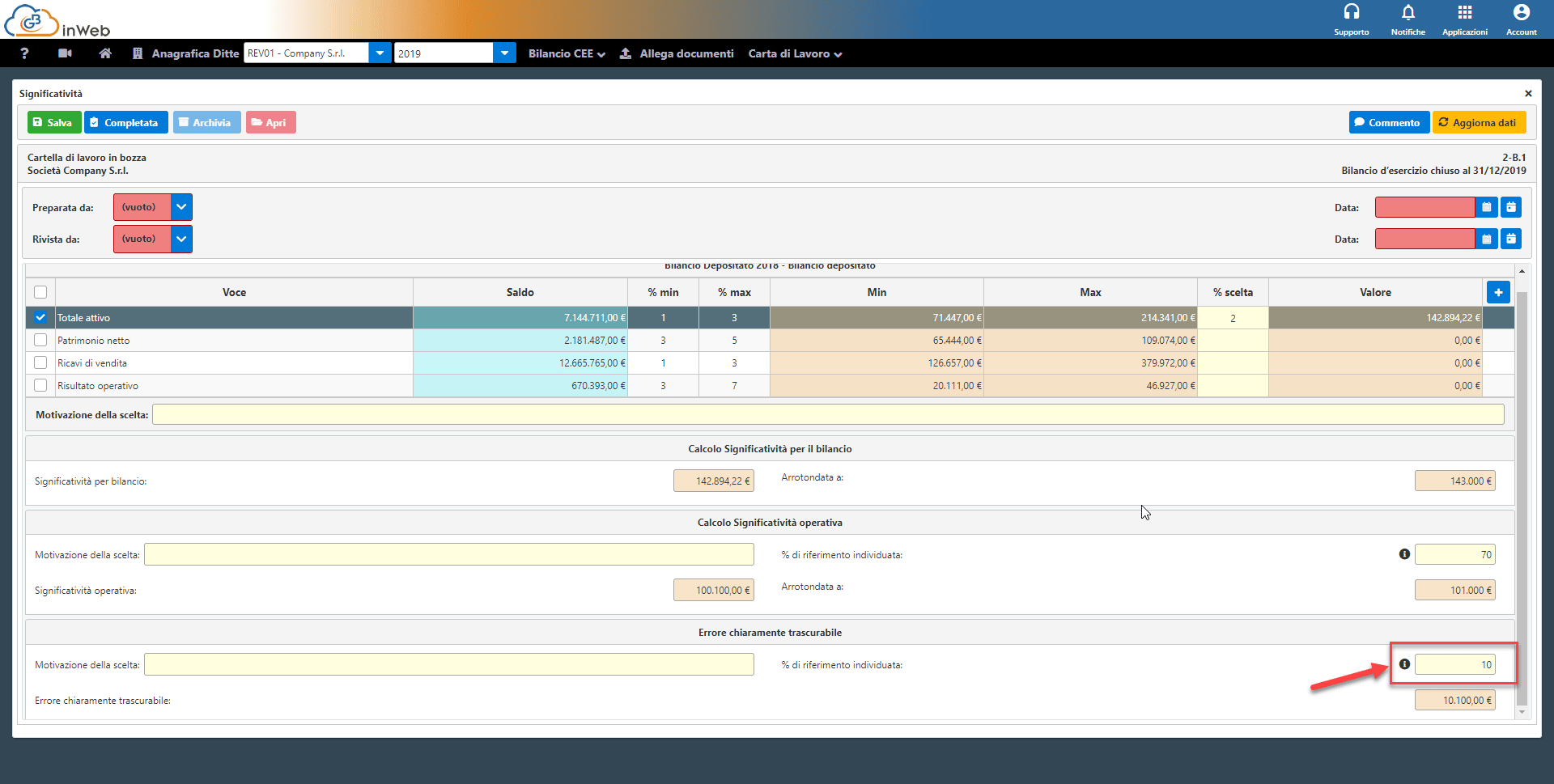

A seguire si procede con il calcolo dell’errore chiaramente trascurabile, selezionando una percentuale compresa fra il 5 e il 15%.

Anche in questo caso la percentuale da utilizzare sarà tanto più bassa quanto più alto è il rischio individuato dal revisore.

Sia per la significatività operativa che per il calcolo dell’errore chiaramente trascurabile sarà possibile motivare la scelta della % utilizzata per il calcolo negli appositi campi

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG calcolo significativitàrevisione legale