Affinché un Ente del Terzo Settore (ETS) possa esercitare oltre alle attività principali (articolo 5 del D.Lgs 117) anche attività diverse, queste dovranno essere previste nell’atto costitutivo o statuto e dovranno essere secondarie e strumentali rispetto alle attività di interesse generale (articolo 6 del D.Lgs 117).

Le attività secondarie possono considerarsi strumentali rispetto alle principali indipendentemente dal loro oggetto, purché siano esercitate dall’ETS “per la realizzazione, in via esclusiva, delle finalità civiche, solidaristiche e di utilità sociale perseguite” dall’ente stesso. In buona sostanza non ci sono vincoli in merito al tipo di attività secondaria esercitabile dall’ente purché i proventi della stessa siano finalizzati ad agevolare il perseguimento delle finalità istituzionali.

Attività secondarie degli Enti del Terzo Settore

Le attività diverse non vengono definite da un punto di vista qualitativo, cioè in base all’oggetto delle stesse: ciò che non rientra fra le attività di interesse generale (svolte in modalità commerciale o non commerciale), e nemmeno nella raccolta fondi, può essere considerato attività diversa. I proventi delle attività finanziarie e patrimoniali di cui all’area D del Rendiconto di Gestione dovrebbero essere esclusi dal computo dei ricavi da attività diverse in quanto hanno una natura maggiormente “promiscua”.

Devono però esistere dei rapporti quantitativi fra le attività principali e quelle secondarie. Ai sensi dell’articolo 3 Decreto 19 maggio 2021 n. 107, queste ultime potranno essere considerate tali se si verifica, alternativamente, almeno una delle due condizioni di seguito elencate inerenti al limite dei ricavi dell’attività secondaria determinati in ciascun esercizio:

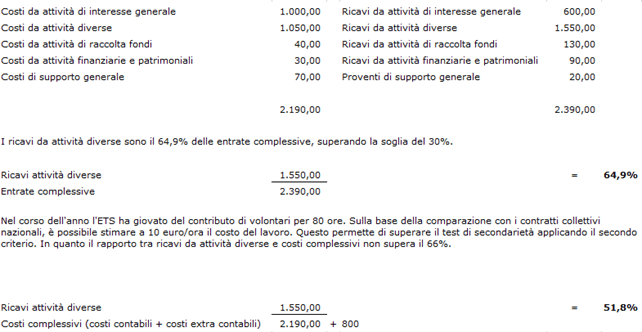

- non devono superare il 30% delle entrate complessive dell’ETS;

- non devono superare il 66% dei costi complessivi dell’ETS.

Nel bilancio dell’ente dovrà essere evidenziato il criterio utilizzato.

Per quanto riguarda il primo caso, viene previsto che i ricavi realizzati con l’esercizio delle attività diverse non debbano essere superiori al 30 per cento delle entrate complessive dell’ente. L’uso del termine “entrate” da parte del legislatore, significa che devono essere considerate anche le attività non commerciali/istituzionali come, ad esempio, le liberalità e le quote associative. I ricavi da sponsorizzazioni, differentemente dal test di non commercialità, rientrano in questo test di verifica.

Per quanto riguarda il secondo caso, tra i costi rientrano anche:

- I costi figurativi relativi all’impiego di volontari iscritti nel registro di cui all’articolo 17, comma 1, del D.Lgs. n. 117/2017, calcolati attraverso l’applicazione, alle ore di attività di volontariato effettivamente prestate, della retribuzione oraria lorda prevista per la corrispondente qualifica dai contratti collettivi, di cui all’articolo 51 del D.Lgs. n. 81/2015;

- le erogazioni gratuite di denaro e le cessioni o erogazioni gratuite di beni o servizi, per il loro valore normale (ad esempio, se un ETS effettua un’erogazione gratuita di beni il cui valore normale ammonta a 15.000 euro, si deve considerare un costo figurativo di eguale ammontare: la circostanza che l’ETS non abbia incassato alcun corrispettivo a fronte della prestazione effettuata si traduce automaticamente in un costo da considerare secondo quanto previsto dal decreto);

- la differenza tra il valore normale dei beni o servizi acquistati ai fini dello svolgimento dell’attività statutaria e il loro costo effettivo di acquisto (ad esempio se l’ETS sostiene un costo di 1.000 euro per acquistare beni il cui valore normale è pari a 1.500 euro, deve essere considerato non solo quanto è stato effettivamente speso, cioè 1.000 euro, ma anche la differenza pari a 500 euro).

Dove per valore normale dei beni e dei servizi si intende il prezzo o corrispettivo mediamente praticato per beni o servizi della stessa specie o similari in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui è stata effettuata l’operazione o nel tempo e nel luogo più prossimi.

Di seguito un esempio del calcolo riferibile ad un ipotetico ETS:

Come si può vedere, la scelta di strade diverse porta ad esiti diversi.

Ai fini del calcolo delle percentuali elencate in precedenza, non devono essere considerati, né al numeratore né al denominatore del rapporto, i proventi e gli oneri generati dal distacco del personale degli ETS presso enti terzi.

L’ETS dovrà monitorare il rapporto tra ricavi diversi e ricavi totali/costi totali in quanto il mancato rispetto di questo test comporta l’obbligo di una comunicazione agli uffici del Registro Unico Nazionale Terzo Settore (RUNTS) entro 30 giorni dall’approvazione del bilancio e la cancellazione dai Registri – quindi perdita dei benefici – quando tali limiti non siano rispettati per 2 anni consecutivi. L’Ufficio dispone la cancellazione dal RUNTS anche in caso della mancata segnalazione entro i 30 giorni.

Dott. Stefano G.

TAG attività secondarieEnti Terzo SettoreETS